http://dx.doi.org/10.35381/r.k.v5i4.975

Tratamiento contable de los activos biológicos ganaderos y su incidencia en la toma de decisiones

Accounting treatment of livestock biological assets and their impact on decision-making

María Gabriela Tixi-Torres

maria.tixi02@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-6081-6798

Andrea Elizabeth Guallpa-Guaman

andrea.guallpa@ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-1626-7573

Lenyn Geovanny Vásconez-Acuña

lenyn.vasconez@ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9258-3255

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El objetivo de la investigación consiste en diseñar una metodología de valoración de activos biológicos bajo NIIF para la correcta toma de decisiones en el sector ganadero del cantón Biblián. Fue de tipo descriptiva no experimental. Con la metodología propuesta se identificará el valor razonable después de la aplicación de la NIC 41, el cual determina una gran diferencia con el valor de un activo biológico definido en forma empírica; a través de la aplicación de la norma la inversión realizada es recuperada en menos tiempo que con un valor referente al precio del mercado local. las empresas ganaderas o ganaderos deben realizar un tratamiento contable basados en la NIC 41, ya que les permitirá tomar decisiones acertadas a partir de la disponibilidad de información financiera que refleje el registro de la actividad de transformación de sus activos biológicos.

Descriptores: Mercado agrícola; ganado; toma de decisiones; producto agrícola. (Palabras tomadas del Tesauro de la UNESCO).

ABSTRACT

The objective of the research is to design a methodology for the valuation of biological assets under IFRS for correct decision-making in the livestock sector of the Biblián canton. It was descriptive, non-experimental. With the proposed methodology, the fair value will be identified after the application of IAS 41, which determines a large difference with the value of an empirically defined biological asset; Through the application of the standard, the investment made is recovered in less time than with a value referring to the local market price. Livestock companies must carry out an accounting treatment based on IAS 41, since it will allow them to make correct decisions based on the availability of financial information that reflects the registration of the transformation activity of their biological assets.

Descriptors: Agricultural market; livestock; decision making; agricultural product. (Words taken from the UNESCO Thesaurus)

INTRODUCCIÓN

La necesidad de obtener la mejor y más clara información financiera en las empresas que realizan actividades agropecuarias ha permitido adoptar la Norma Internacional de Contabilidad (NIC) 41, la misma se aplica en los activos biológicos, en productos agrícolas de cosecha o recolección. La norma también establece un tratamiento contable de dichos activos, en donde se determina un valor razonable acorde a los costos que implica la transformación biológica (etapas de evolución y crecimiento de los activos como: plantas y animales) y su venta en el mercado (Reyes & Torres, 2016). En otras palabras, la aplicación de la NIC 41 revelará la situación económica y financiera de las empresas después de la adquisición, crianza, engorde y reproducción de los activos biológicos y su costo de venta en el mercado al que están dirigidas las empresas.

Con la obtención de la información financiera después de la aplicación de la NIC 41, se debe establecer el camino correcto a seguir por parte de las empresas, es decir, tomar las decisiones correctas frente a la situación actual que enfrentan las mismas (Canós, et al., 2015), es así que, la información mientras más clara y precisa, permitirá al representante o representantes definir si la adopción de esta norma es favorable o no, posterior a cada etapa de transformación de los activos biológicos y su valor razonable resultante de los costos que implican las mismas. Es por eso que, la toma de decisiones a través de la información financiera obtenida con la aplicación de la NIC 41 posibilitará a que el empresario implemente estrategias de mejoramiento en el proceso de transformación de los activos biológicos y en las actividades generales que fortalezcan su permanencia en el mercado.

En este contexto, se resalta la importancia de la ganadería en la economía del cantón Biblián, y la necesidad de aplicar las NIIF con mayor prioridad la NIC 41, por cuanto en la actualidad este sector tiene dificultades en la cuantificación y presentación de las transacciones que realizan, a consecuencia del inadecuado registro y control de las operaciones que han venido desarrollando en el ámbito de su actividad económica , ante esta situación, en la investigación se abordará el siguiente problema: ¿Cómo obtener información financiera razonable y confiable que aporte a la acertada toma de decisiones en el sector ganadero del cantón Biblián, Ecuador?, en consecuencia, el objetivo de la investigación consiste en diseñar una metodología de valoración de activos biológicos bajo NIIF para la correcta toma de decisiones en el sector ganadero del cantón Biblián, Ecuador.

Referencial teórico

La toma de decisiones con base en la información financiera en el sector ganadero

En el cantón Biblián, la actividad agrícola y ganadera representa una gran fuente de recursos económicos para sus pobladores, según él (Gobierno Autónomo Descentralizado Municipal de Biblián, 2018) y el (Instituto Nacional de Estadísticas y Censos, INEC, 2018) su economía se basa en la producción primaria con aprovechamiento de las actividades agrícolas y ganaderas. La producción en el cantón, se enfoca en la actividad ganadera aprovechando al máximo la existencia de grandes praderas y personas que se dedican a diario a esta actividad, por consiguiente, la agricultura es la segunda actividad en el cantón, la producción de variedad de cultivos frutales, huertos hortícolas y plantas medicinales son las cosechas frecuentes para los pobladores del sector.

Las personas que trabajan en estos tipos de producción no solo lo hacen con el fin de acumular capitales, sino también, para su mantención e incluso para satisfacer las necesidades básicas de consumo de los pobladores cercanos (Urgiles, 2015). Sin embargo, las actividades agrícolas y ganaderas debido a la falta de apoyo y capacitación de sus propietarios y empleados, se ven inmersas en conflictos que ocasionan el cierre de empresas y el cese de actividades de las familias del cantón. Según el (Gobierno Autónomo Descentralizado Municipal de Biblián, 2018), a través del Plan de Desarrollo y Ordenamiento Territorial, detalla las siguientes cifras con respecto a las principales actividades económicas que se realizan en el cantón (ver tabla 1).

Tabla 1.

Sectores económicos del cantón Biblián.

|

Sector Económico |

PEA |

Porcentaje |

|

Primario |

3664 |

45,00% |

|

Secundario |

1366 |

16,80% |

|

Terciario |

3111 |

38,20% |

|

Total |

8141 |

100,00% |

Fuente: Plan de Desarrollo y Ordenamiento Territorial del cantón Biblián (2018).

En este contexto, se considera importante el aporte de los profesionales contables, ya que permite tener una guía para el manejo y transparencia de la información financiera y así conseguir una adecuada toma de decisiones para el desarrollo del cantón, es así que, las NIC han regido a los involucrados en el sector ganadero, en algunos casos de manera positiva, debido a que ha permitido obtener los datos reales de sus actividades productivas y de comercialización que ha conllevado a que pequeñas empresas establezcan estrategias de crecimiento con el fin de potenciar esta actividad reflejando un crecimiento y aporte a la economía de los pobladores. El sector ganadero ha tenido un incremento importante para gran parte de la población que se dedica a la crianza de ganado y siembra de plantas, la mayoría son ganaderos empíricos o familias con pequeñas producciones de leche y carne vacuna.

Para que las empresas ganaderas o ganaderos individuales permanezcan en las actividades cotidianas que realizan en el mercado del cantón Biblián deben conocer su realidad o situación actual económica y financiera, la correcta identificación y clasificación de activos biológicos y sobre todo el proceso secuencial de decisión, estos últimos siendo el punto principal para la correcta toma de decisiones, dicho proceso se inicia con la planificación anual de las actividades, donde se deben establecer las diferentes alternativas de producción para cada lote teniendo en cuenta los cultivos antecesores, la necesidad de cubrir la demanda de alimentos del sector ganadero, la rotación de cultivos, las necesidades de conservación del suelo, demandas de fertilización, entre otros; luego se determina la elección de una de esas alternativas, tomando en cuenta que la decisión influye en el resultado de sus actividades, la mejor alternativa tiene que contemplar la totalidad de los elementos involucrados en la decisión (Remondino & Garin, 2017).

En este orden de ideas, se debe resaltar que los empresarios o representantes legales para la toma de decisiones siempre se enfocan en dos pilares fundamentales como los objetivos y el destino final de los cultivos o ganado producido, de ahí el grado de complejidad que domina a este tipo de empresas, dada la intervención de distintos factores que deben ser administrados con eficacia y eficiencia como son: la tierra, el medio ambiente, los recursos biológicos, los recursos humanos, el capital, la relación con los clientes, la relación con los proveedores, las nuevas tecnologías, entonces, no solo depende de los objetivos y la venta o destino final del producto, sino también, de su esfuerzo y trabajo como mano de obra, de su tiempo y capital invertido y de sus estrategias de comercialización.

El proceso de la toma de decisiones para los involucrados en el sector ganadero en la actualidad va de la mano con las normativas vigentes que rigen y controlan las actividades para que sean transparentes y no perjudiquen a los representantes de las empresas, a los trabajadores, ni al país, de ahí la necesidad de contar con la más clara y precisa información financiera tras las etapas de: crianza, engorde, producción, y comercialización de los activos biológicos, la obtención de un valor razonable de los mismos que permita cubrir todos los costos empleados y de esta manera obtener el beneficio económico necesario para la permanencia en el mercado. Una correcta toma de decisiones permite el crecimiento económico, financiero y empresarial, y a su vez ofrece una oportunidad de que el mercado del sector ganadero del cantón Biblián siga activo, permitiendo que cada día se den oportunidades para nuevos emprendedores, empresarios y ganaderos. Según el (Instituto de Contabilidad y Auditoría de Cuentas, 2017), describe como factores de la actividad agropecuaria los siguientes:

Capacidad de cambio. - Dónde las plantas y animales son elementos de una técnica agrícola, que están vivos y al ser sometidos a una nueva innovación biológica se experimentan transformaciones como: nacer, crecer, producir, procrear, morir.

Administración del cambio. - Da la habilidad de transformar o evolucionar de modo biológico, o quizás a instaurar las circunstancias necesarias para que se lleve a cabo dicha diligencia.

Medición del cambio. – Mide los cambios durante la transformación biológica del activo, sea por su engorde y desarrollo físico como también por el número de crías obtenidas en el proceso de reproducción de los activos.

El mercado activo en el sector ganadero del cantón Biblián

Según el (Comité de Normas Internacionales de Contabilidad, 2008), para que un mercado sea considerado activo debe cumplir con las siguientes condiciones: (a) las partidas negociadas en el mercado son homogéneas; (b) se encuentra en todo momento compradores y vendedores; y (c) los precios están disponibles al público. Entonces se determina como mercado activo a la fluctuación frecuente tanto de demanda como oferta independiente del tipo de actividad comercial, siempre y cuando la actividad se realice mediante una negociación de intercambio bien con bien, servicio con servicio, o, bien y/o servicio por dinero.

La investigación sobre el mercado activo es una preocupación constante, la norma no trata del proceso de los servicios agrícolas tras la colecta ni recolección, la innovación biológica alcanza los procesos de crecimiento, degradación, fabricación y producción que son de origen de las permutas específicas de los activos biológicos (Organización de Naciones Unidad para la Alimentación y Agricultura, 2019). Según la NIC 41 un activo biológico se medirá, tanto en el momento de su reconocimiento inicial como al final del período sobre el que se informa, a su valor razonable menos los costos de venta.

El mercado activo en el cantón Biblián se radica en la existencia tanto de productores como consumidores, según la empresa (Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, 2016), Biblián cuenta con dos sistemas productivos que mantienen el mercado activo en el sector ganadero, por un lado, el sistema empresarial donde las personas son remuneradas por su trabajo permanente y se dedican a la producción de leche en grandes cantidades con maquinaria de tipo industrial que llegan a producir entre 50 y 500 litros de leche diaria dependiendo del número de cabezas de ganado existentes, y, por otro lado, el sistema combinado que corresponde a las personas que tienen fincas privadas o familiares con promedio de 20 cabezas de ganado, con una producción que no supera los 50 litros de leche, donde algunos animales son vendidos para el consumo de su carne, las personas involucradas tienen en su mayor parte remuneración ocasional debido a que son los mismos dueños los que trabajan en las tierras. A continuación, se detalla el número de unidades de producción agropecuarias (UPAs) existentes en el mercado activo del sector agropecuario del cantón Biblián (ver tabla 2).

Tabla 2.

UPAs del cantón Biblián.

|

Sector Económico |

PEA |

Porcentaje |

|

Rural |

16714 |

97,60% |

|

Urbano |

5065 |

2,40% |

|

Total |

21779 |

100,00% |

Fuente: Plan de Desarrollo y Ordenamiento Territorial del cantón Biblián.

La permanencia en el mercado ganadero activo, está ligada a la aplicación de la NIC 41, la obtención de la correcta información financiera después de las actividades de producción y comercialización de los activos y las situaciones del entorno como competencia, precios y normativas vigentes.

Las Normas Internacionales de Contabilidad (NIC) en el sector ganadero

Las NIC son un conjunto de estándares creadas con el fin de establecer el modo de presentar los estados financieros. Las normas fueron emitidas por el Internacional Accounting Standards Committee (IASC); las nuevas normas de contabilidad emitidas por este comité ahora son conocidas como NIIF (Rodríguez, 2015). Las Normas Internacionales de Contabilidad relacionadas con el sector de agricultura vigentes son:

1. NIC 1. Presentación de estados financieros para todas las compañías.- La norma busca la transparencia de los resultados tras el ejercicio de una empresa o compañía, reflejada en los estados de situación financiera que indican los movimientos contables durante un período establecido;

2. NIC 2. Existencias o inventarios.- La norma describe el tratamiento contable de los inventarios, desde el reconocimiento como activo para que sea diferido hasta cuando los ingresos sean reconocidos.

3. NIC 27. Estados financieros consolidados y separados.- Se emplea durante la elaboración de los estados financieros consolidados en función de una controladora, y, en separado cuando la empresa o compañía emplea inversiones subsidiarias (Consejo de aprobación de IASCF, 2015);

4. NIC 41. Agricultura, manejo y transparencia de información de activos biológicos.- La norma se emplea para los procesos de crecimiento, degradación, producción, y procreación de un activo biológico.

Según él (Instituto de Contabilidad y Auditoría de Cuentas, 2017), menciona que la principal norma relacionada con la actividad agrícola es la NIC 41; la misma que tiene por objetivo establecer de manera correcta el tratamiento de los estados financieros, reflejando en ellos la administración e innovación de los activos biológicos (animales o plantas vivientes) (Lustig, 2017). La NIC 41 no contempla los terrenos relacionados con la actividad agrícola; los activos intangibles, cualquier producto o producción después de la cosecha (Instituto de Contabilidad y Auditoría de Cuentas, 2017), por tanto, no será de aplicación a los terrenos relacionados con la actividad agrícola; las plantas productoras relacionadas con la actividad agrícola; las subvenciones oficiales relacionadas con plantas productoras; los activos intangibles relacionados con la actividad agrícola (Instituto de Contabilidad y Auditoría de Cuentas, 2017).

Esta norma en correlación con los productos agrícolas y activos biológicos procura responder tres puntos importantes: ¿Cuál es el importe que se les debe estipular en el momento de su identificación?; ¿Cómo se debe anexar en los estados financieros?; ¿Cómo debe ser tratada la disconformidad de costo que se presenta en dos fechas subsecuentes respecto a la medición de los mismos? (Reyes-Arana, et al., 2019).

En este orden de ideas, los activos biológicos son los animales vivos o plantas, para su contabilización de acuerdo con la sección 34 de la NIIF para pequeñas y medianas empresas (PYMES), (y la NIF para micro empresas no incluye la dinámica de este tipo de activos), las micro empresas deben establecer métodos de innovación biológica de dichos activos, ya sea para la comercialización, para formar productos agrarios o para conseguir activos biológicos añadidos.

Por lo tanto, la manera de establecer una correcta valoración de los activos biológicos es el valor razonable, ya que se considera como un criterio de valoración contable de activos y pasivos, el mismo depende de la transacción que se emplee entre partes interesadas e informadas en condiciones de independencia mutua (Comité de Normas Internacionales de Contabilidad, 2008). Los activos biológicos deben ser valuados, es decir, el método de valuación del activo biológico más reconocido, es la medición que a su vez este tiene dos direcciones relacionas por el tipo de bienes y su destino; donde se debe considerar si el proceso de producción está enfocado en la venta total de la producción, o a la no venta del activo biológico, cuando este es parte de la actividad normal de la producción (Ruiz-Armijos, et al., 2019).

El valor razonable no es solo una expresión matemática, sino que se explica el precio que se estima de un activo biológico tras la identificación de costos empleados en el proceso de transformación del activo, más los costos que se utilizan para la venta o comercialización del mismo. Se representa por lo general mediante la siguiente fórmula: valor = beneficios – costos (Bustamante, 2015). El valor razonable también puede identificarse como el precio de un activo biológico en las ganancias futuras, es decir, se valoran por cálculo de las propiedades físicas demostrativas que el activo biológico presenta después de un período ya concluido, por ejemplo: el precio de una vaca será diferente tras haber sido parte del proceso de reproducción, en otras palabras, el valor razonable también puede representar los costos de depreciación de un activo biológico que haya sufrido otra transformación durante el proceso (Verón, et al., 2011).

El tratamiento contable que se debe realizar mediante la aplicación de la NIC 41, se describe en la información a revelar, siguiendo cada paso estipulado en la misma norma que a continuación se detalla:

Se realizará la identificación y reconocimiento de los activos biológicos a través de la medición razonable del valor del activo al inicio de las operaciones o del proceso de transformación, presentando cada uno de los asientos y libros iniciales en donde se clasificará los activos según su correspondencia de crianza, engorde, reproducción, producción, entre otros; se presentará cada uno de los libros o registros contables que detallen los costos de transformación del activo biológico, recalcando que se debe hacer en cada etapa y por diferenciación de cada activo; Se presentarán todos los estados financieros resultantes del ejercicio de transformación de los activos biológicos, los mismos deben detallar: costos iniciales, costos de trasformación, costos de comercialización, gastos, ingresos obtenidos y resultados finales. La información tras la aplicación de la NIC 41 en el proceso contable de las actividades de transformación de los activos biológicos se presenta en el flujo de efectivo, estado de resultados, y, comparación de balances iniciales y finales (Consejo de Agricultura, 2014).

MÉTODO

El presente trabajo de investigación fue de tipo descriptiva no experimental, debido a que las variables obtenidas a través de la identificación no fueron manipuladas, es decir, se basó en la obtención de datos de los involucrados en el sector ganadero del cantón Biblián, la información y hechos acontecidos se recopilaron y analizaron, una vez aplicada una encuesta y cuestionario a la muestra poblacional de 9 nueve contadores de ganaderos y empresas ganaderas, utilizando los criterios de accesibilidad, disponibilidad de tiempo y cercanía, procesándose la información en razón de la estadística descriptiva.

RESULTADOS

En razón de la información analizada, se presentan:

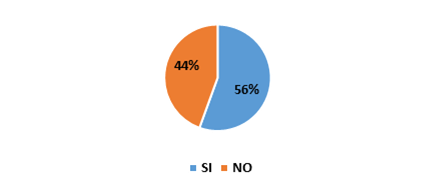

Aplicación NIC 41: Esta norma tiene por finalidad establecer los lineamientos para el tratamiento contable, presentación de los estados financieros y revelación de información relacionada con actividades agrícolas, al respecto, se determinó que el 56% de las empresas ganaderas del cantón Biblián elaboran sus estados financieros considerando esta norma, sin embargo, en el 44% (ver figura 1) de las empresas ganaderas consultadas hasta la presente fecha no aplican esta normativa, en este sentido, se deduce que la actividad ganadera de ciertas empresas no toma en consideración dentro de sus estados financieros la valoración de los activos biológicos en sus fases de crecimiento, degradación, producción y procreación.

Figura 1. Aplicación de la NIC 41 en las empresas ganaderas del cantón Biblián.

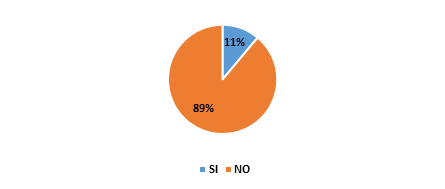

Conocimiento de la NIC 41: El conocimiento de la norma por parte de los profesionales permitirá un proceso contable adecuado para determinar la realidad actual económica y financiera de las empresas, mediante la investigación se determinó que el 89% de los profesionales conocen sobre esta norma, debido a su autoeducación, mientras que, el 11% restante desconocen sobre la NIC 41 y su proceso de aplicación.

Figura 2. Capacitación sobre la NIC 41 a los profesionales contables.

La NIC 41 y su incidencia en la información financiera: Los profesionales contables encuestados en su totalidad, es decir, el 100% mencionan que la aplicación de la norma incide en la información financiera, permitiendo establecer los costos reales que implican el proceso de transformación de los activos biológicos. En este contexto, el 67% de los profesionales afirman que tras la aplicación de la NIC 41 han obtenido una correcta valorización de los activos y el 33% restante señalan que no aplican esta norma, los resultados demuestran que los estados financieros de un grupo minoritario no presentan la real situación financiera de sus activos biológicos.

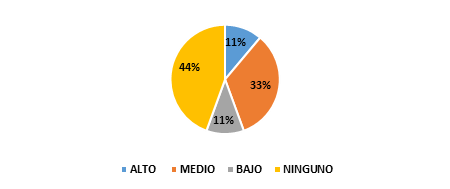

La toma de decisiones: Las respuestas de los profesionales contables con respecto a la toma de decisiones a partir de los estados financieros deja en evidencia que el 44% de encuetados no toman en consideración la información contable para tomar decisiones (ver figura 4), afirmando establecer estrategias en base a su experiencia. Por otro lado, el 33% mencionaron que el aplicar la NIC 41 tienen una incidencia positiva en la toma de decisiones, debido a la transparencia oportuna de la situación económica y financiera de las empresas, en respecto a la valorización de los activos biológicos.

Figura 3. Grado de incidencia de la NIC 41 en la toma de decisiones.

PROPUESTA

De acuerdo con los resultados obtenidos, se plantea el diseño de una metodología de valoración de activos biológicos para la toma de decisiones en el sector ganadero del cantón Biblián con el propósito de efectuar un registro de dichos activos, obteniendo y empleando un método apropiado para valorizarlos, en este caso se aplicará el método de valor razonable. La metodología propuesta contiene actividades para el correcto uso, identificación y clasificación de los activos biológicos, las mismas se detallan en la figura 4.

Figura 4. Valoración contable de los activos biológicos, base mercado.

Bases de información y criterios de valoración

Para la adecuada valoración de los activos biológicos en el sector ganadero se propone establecer un reconocimiento inicial de los mismos que debe estar basado en la recopilación de información de todos los activos biológicos existentes en las empresas ganaderas. La base de información permitirá realizar la clasificación adecuada de los activos biológicos de la empresa o de las fincas del cantón Biblián con el fin de establecer el valor razonable que debe tener cada activo (ver tabla 3).

Tabla 3.

Identificación de activos biológicos.

|

Activos biológicos |

Tiempo de crianza |

Producto agrícola |

Producto resultante del procesamiento luego de la cosecha o recolección |

|

|

|

Ovejas |

12 meses |

Lana |

Hilos, algodón, prendas de vestir |

|

|

Cerdos |

9 meses |

Carne |

Embutidos, grasa o manteca, etc. |

|

|

Vacas |

12 meses |

Leche, carne, cuero |

Quesos, mantequilla, embutidos, calzado, prendas de vestir, accesorios de cuero. |

|

Otras especies |

|

|

|

|

|

|

Caballos |

12 meses |

Cuero |

Accesorios de cuero. |

|

|

Cabras |

12 meses |

Leche |

Quesos |

|

Animales pequeños |

|

|

|

|

|

|

Cuyes |

3 meses |

Carne |

Carne |

|

|

Aves |

6 meses |

Carne, huevos |

Carne, embutidos |

Reconocimiento y medición de los activos biológicos

El reconocimiento de los activos biológicos según la NIC 41, trata del registro que se realiza en el instante en cuanto empiezan las actividades de producción de las empresas, en otras palabras, el activo biológico solo será reconocido siempre y cuando sea propio de las actividades económicas de las mismas. El reconocimiento inicial se demuestra en el balance de apertura a través del registro de los asientos contables. En las tablas 5, 6 y 7, se presenta la estructura de los registros por el reconocimiento de los activos biológicos:

Tabla 4.

Asientos contables del reconocimiento inicial.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

||||||

|

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

|

Activo biológico |

$ 80,00 |

Activo biológico |

$ 36,00 |

Activo biológico |

$600,00 |

|||

|

Otros ingresos por medición de activos |

$ 80,00 |

Otros ingresos por medición de activos |

$ 36,00 |

Otros ingresos por medición de activos |

$ 600,00 |

|||

|

P/r del reconocimiento inicial del activo biológico ganado recién nacido. |

P/r del reconocimiento inicial del activo biológico ganado recién nacido. |

P/r del reconocimiento inicial del activo biológico ganado recién nacido. |

||||||

Tabla 5.

Detalle de los costos que implican la producción de los activos biológicos.

|

Costos para la producción de activos biológicos |

|||

|

Detalle |

Valor anual (dólares) |

||

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

|

|

(1 u) |

(1 u) |

(1 u) |

|

|

Materia prima directa |

|||

|

Alimentos |

$ 108,00 |

$ 72,00 |

$ 90,00 |

|

Vitaminas |

$ 60,00 |

$ 36,00 |

$ 42,00 |

|

Antibióticos |

$ 36,00 |

$ 18,00 |

$ 24,00 |

|

Desparasitantes |

$ 60,00 |

$ 18,00 |

$ 24,00 |

|

Mano de obra directa |

$ 48,00 |

$ 48,00 |

$ 48,00 |

|

Mano de obra indirecta |

$ 18,00 |

$ 18,00 |

$ 18,00 |

|

Costos indirectos de producción |

|||

|

Útiles de cuidado y aseo |

|||

|

Mangueras |

$ 1,50 |

$ 1,00 |

$ 0,75 |

|

Escobas |

$ 0,40 |

$ 0,20 |

$ 0,20 |

|

Baldes |

$ 6,00 |

$ 3,00 |

$ 3,00 |

|

Guantes |

$ 4,80 |

$ 2,40 |

$ 3,60 |

|

Trajes |

$ 1,60 |

$ 1,20 |

$ 1,75 |

|

Botas |

$ 0,60 |

$ 0,60 |

$ 0,75 |

|

Servicios básicos |

|||

|

Agua |

$ 30,00 |

$ 36,00 |

$ 36,00 |

|

Energía eléctrica |

$ 6,00 |

$ 18,00 |

$ 18,00 |

|

Total de costos |

$ 380,90 |

$ 272,40 |

$ 310,05 |

Tabla 6.

Asientos contables de los costos de crianza y cuidado del activo biológico.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

||||||

|

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

|

Costos de producción |

$380,90 |

Costos de producción |

$272,40 |

Costos de producción |

$310,05 |

|||

|

Caja |

$380,90 |

Caja |

$272,40 |

Caja |

$310,05 |

|||

|

P/r los costos de crianza y cuidado del ganado vacuno |

P/r los costos de crianza y cuidado del ganado ovino |

P/r los costos de crianza y cuidado del ganado caballar |

||||||

El activo biológico también se debe reconocer cuando existe un cambio natural, es decir, cuando el ganado sufre cambios que pueden influir en las actividades comerciales de la empresa se debe establecer su valorización correcta y oportuna (ver tabla 7 y 8):

Tabla 7.

Asientos contables de reconocimiento por procreación del activo biológico.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

||||||

|

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

|

Semoviente |

$ 80,00 |

|

Semoviente |

$ 36,00 |

Semoviente |

$ 600,00 |

||

|

Utilidad por procreación de semoviente |

$80,00 |

Utilidad por procreación de semoviente |

$36,00 |

Utilidad por procreación de semoviente |

$600,00 |

|||

|

P/r ingresos por procreación y nacimiento de ganado vacuno |

P/r ingresos por procreación y nacimiento de ganado ovino |

P/r ingresos por procreación y nacimiento de ganado caballar |

||||||

Tabla 8.

Asientos contables de reconocimiento por muerte del activo biológico.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

||||||

|

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

|

Semoviente |

$ 460,90 |

|

Semoviente |

$ 308,40 |

Semoviente |

$ 910,05 |

||

|

Pérdida por muerte de semoviente |

$380,90 |

Pérdida por muerte de semoviente |

$ 308,40 |

Pérdida por muerte de semoviente |

$910,05 |

|||

|

P/r pérdida por muerte de ganado vacuno |

P/r pérdida por muerte de ganado ovino |

P/r pérdida por muerte de ganado caballar |

||||||

Asimismo, para la comercialización de los activos biológicos se emplean costos los cuales se detallan en las tablas 9 y 10:

Tabla 9.

Detalle de los gastos que implican la venta de los activos biológicos.

|

Gastos de venta de los activos biológicos |

|||

|

Detalle |

Tipo de ganado |

||

|

Vacuno (dólares) |

Ovino (dólares) |

Caballar (dólares) |

|

|

Gastos administrativos |

|||

|

Sueldo de personal de ventas |

$ 6,00 |

$ 5,00 |

$ 8,00 |

|

Transporte |

|||

|

Gasolina |

$ 2,00 |

$ 1,00 |

$ 1,00 |

|

Diésel |

$ 2,00 |

$ 1,00 |

$ 1,00 |

|

Aceites de motor |

$ 1,00 |

$ 1,00 |

$ 1,00 |

|

Repuestos |

$ 1,00 |

$ 1,00 |

$ 1,00 |

|

Total de gastos de ventas |

$ 12,00 |

$ 9,00 |

$ 12,00 |

Tabla 10.

Asientos contables de gastos de venta.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

||||||

|

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

|

Gastos de venta |

$ 12,00 |

Gastos de venta |

$ 9,00 |

Gastos de venta |

$ 12,00 |

|||

|

Caja |

$ 12,00 |

Caja |

$ 9,00 |

Caja |

$ 12,00 |

|||

|

P/r Gastos empelados en la venta del ganado vacuno |

P/r Gastos empelados en la venta del ganado ovino |

P/r Gastos empelados en la venta del ganado caballar |

||||||

Una vez obtenidos los costos que implican la crianza, engorde y de comercialización, se determina el valor por cada unidad o cabeza de ganado correspondiente (ver tabla 11).

Tabla 11.

Determinación de precios de los activos biológicos.

|

Tipo de ganado |

|

Valor razonable |

Margen de contribución o utilidad |

Precio de venta |

|

(Dólares) |

(Dólares) |

|||

|

Vacuno |

$ 472,90 |

50% |

$ 709,35 |

|

|

Ovino |

$ 317,40 |

50% |

$ 476,10 |

|

|

Caballar |

|

$ 922,05 |

50% |

$ 1.383,08 |

Cada tipo de ganado implica un costo previo a la venta, el valor razonable se determina de la siguiente manera (ver tablas de la 12 a la 15):

Tabla 12.

Determinación de valor razonable del ganado vacuno.

|

Detalle |

Valor (dólares) |

|

|

(+) Valor razonable de la producción de activos biológicos |

|

$ 472,90 |

|

(-) Reconocimiento inicial |

$ 80,00 |

|

|

(=) Valor razonable de la producción |

$ 392,90 |

|

|

(-) Costo de comercialización |

$ 12,00 |

|

|

(=) Ajuste de costo |

|

$ 380,90 |

En cuanto al ganado ovino se obtiene:

Tabla 13.

Determinación de valor razonable del ganado ovino.

|

Detalle |

Valor (dólares) |

|

|

(+) Valor razonable de la producción de activos biológicos |

|

$ 317,40 |

|

(-) Reconocimiento inicial |

$ 36,00 |

|

|

(=) Valor razonable de la producción |

$ 281,40 |

|

|

(-) Costo de comercialización |

$ 8,00 |

|

|

(=) Ajuste de costo |

|

$ 273,40 |

De la misma manera en el ganado caballar se obtiene lo siguiente:

Tabla 14.

Determinación de valor razonable del ganado caballar.

|

Detalle |

Valor (dólares) |

|

|

(+) Valor razonable de la producción de activos biológicos |

|

$ 922,05 |

|

(-) Reconocimiento inicial |

$ 600,00 |

|

|

(=) Valor razonable de la producción |

$ 322,05 |

|

|

(-) Costo de comercialización |

$ 12,00 |

|

|

(=) Ajuste de costo |

|

$ 310,05 |

Tabla 15.

Asiento contable del ajuste por la ganancia en la venta del activo biológico.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

||||||

|

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

Detalle |

Debe |

Haber |

|

Activos bilógicos |

$ 236,45 |

Activos bilógicos |

$158,70 |

Activos bilógicos |

$ 461,03 |

|||

|

Otros ingresos por medición de activos |

$236,45 |

Otros ingresos por medición de activos |

$ 158,70 |

Otros ingresos por medición de activos |

$461,03 |

|||

|

P/r Ganancias neta del activo biológico |

P/r Ganancias neta del activo biológico |

P/r Ganancias neta del activo biológico |

||||||

Mercado e intermediarios en agricultura

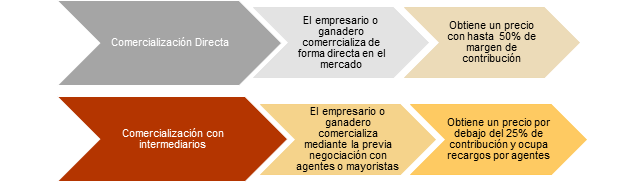

El canal más adecuado para la comercialización de los activos biológicos depende del costo que implique para el ganadero o empresa, se debe tener en consideración lo siguiente: (ver figura 5)

Figura 5. Canales de comercialización de activos biológicos.

Precios de los productos agrarios, mercados y fair value

En el Ecuador se manejan precios muy similares en cualquier mercado ganadero, el precio de los activos biológicos depende de sus costos de crianza, engorde y ventas, de su canal de comercialización definido por la empresa o ganadero, y, el precio en el mercado referente a la calidad, es decir, depende de la calidad del animal para otorgarle un precio. En la tabla 16, se detallan los diferentes precios obtenidos en el mercado nacional y en el mercado local (cantón Biblián), teniendo:

Tabla 16.

Mercado de precios de activos biológicos.

|

Activo biológico |

Etapa |

Peso |

Valor en dólares/ libra |

Mercado nacional |

Mercado Biblián |

Precio de mercados |

|

|

|

Ganado vacuno |

Becerro |

90 lb |

0,70 |

0,70 |

0,65 |

58,50 – 63,00 |

||

|

Ganado ovino |

Cordero |

45 lb |

0,90 |

0,90 |

0,85 |

38,25 - 40,50 |

||

|

Ganado caballar |

Potrillo |

500 lb |

1,15 |

1,15 |

1,10 |

575,00 |

Métodos de valoración con base en el mercado

Modelo de distribución beta y triangular

El modelo de distribución beta y triangular se basó en tres componentes principales: precios de mercado, precios de venta después de incluir margen de utilidad y costo variable unitario de cada activo biológico, los resultados se presentan en la tabla 17:

Tabla 17.

Valor obtenido del modelo de distribución beta y triangular.

|

Activo biológico |

Costo Variable Unitario (dólares) |

Precio de venta (dólares) |

Precio de mercado (dólares) |

Fórmula=∑Precios/3 |

Valor obtenido del modelo (dólares) |

|

Ganado vacuno |

472,90 |

709,35 |

455,00 |

1637,25 |

545,75 |

|

Ganado ovino |

317,40 |

476,10 |

90,00 |

883,50 |

294,50 |

|

Ganado caballar |

922,05 |

1383,08 |

575,00 |

2880,13 |

960,04 |

Modelo determinista

En este modelo existen tres puntos clave para la valoración del activo biológico: etapa que cruza el animal al momento de reconocimiento por parte de las empresas ganaderas o ganaderos; el segundo punto es el peso que está ligado a la calidad para con ello determinar el precio por libras y el precio que obtiene el activo biológico con la aplicación del modelo determinista (ver tabla 18).

Tabla 18.

Valor obtenido del modelo determinista.

|

Activo biológico |

Etapa |

Peso libras |

Calidad |

Precio / libra |

Precio Total |

|

Ganado ovino |

Cordero |

40 |

Excelente |

0,90 |

36,00 |

|

30 |

Buena |

0,80 |

24,00 |

||

|

25 |

Regular |

0,75 |

18,75 |

||

|

Ganado vacuno |

Becerro |

100 |

Excelente |

0,80 |

80,00 |

|

90 |

Buena |

0,75 |

67,50 |

||

|

80 |

Regular |

0,70 |

56,00 |

||

|

Potrillo |

400 |

Excelente |

1,50 |

600,00 |

|

|

Ganado caballar |

380 |

Buena |

1,30 |

494,00 |

|

|

350 |

Regular |

1,20 |

420,00 |

Valor presente de los flujos de efectivo futuro

Este modelo permite la actualización y proyección de los flujos de efectivo aplicando el valor razonable de cada activo biológico que se ha determinado con anterioridad, para ello es necesario determinar datos precisos como: costos, gastos e ingresos y las respectivas tasas de riesgo y de descuento, esta última se la obtuvo del Banco Central del Ecuador (BCE), sumando la tasa de riesgo de mercado y la tasa de libre riesgo expuesta en otras investigaciones similares (ver tabla 19):

Tabla 19.

Resumen para cálculo del flujo de efectivo.

|

Ganado vacuno |

Ganado ovino |

Ganado caballar |

|

|

Ingresos |

709,35 |

476,10 |

1383,08 |

|

Costos totales |

460,90 |

308,40 |

910,05 |

|

Gastos totales |

12,00 |

9,00 |

12,00 |

|

Inversión inicial |

472,90 |

317,40 |

922,05 |

|

Tasa de riesgo (BCE) |

5,00% |

5,00% |

5,00% |

|

Tasa de libre riesgo (BCE) |

7,42% |

7,42% |

7,42% |

|

Tasa de descuento |

12,42% |

12,42% |

12,42% |

|

Van (valor razonable) |

379,65 |

230,94 |

722,71 |

|

Van (precio de mercado) |

-536,76 |

-1146,51 |

-2160,18 |

El Valor Actual Neto (VAN), se determina tras la siguiente fórmula:

![]()

En donde:

Vt: representa los flujos de caja en cada período t.

Io: es la cantidad de dinero inicial de la inversión.

n: indica el número de períodos que se consideran.

k: se refiere al tipo de interés definido.

Los ingresos son obtenidos mediante el precio de venta del activo biológico, al cual se le restan todos los costos y gastos empleados, y, se aplica la tasa de descuento para el número de cada período establecido. Teniendo claro que, para una diferenciación se utilizó el valor razonable y el valor de mercado ya expuesto anteriormente (ver tabla 20).

Tabla 20.

Resumen del flujo actualizado con valor razonable y precio de mercado.

|

Activo biológico |

Flujo de efectivo |

Período |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

(Dólares) |

(Dólares) |

(Dólares) |

(Dólares) |

(Dólares) |

||

|

Ganado vacuno |

Valor razonable |

210,33 |

187,09 |

166,42 |

148,04 |

131,68 |

|

Precio de mercado |

-15,92 |

-14,16 |

-12,60 |

-11,21 |

-9,97 |

|

|

Ganado ovino |

Valor razonable |

136,72 |

121,61 |

108,18 |

96,23 |

85,60 |

|

Precio de mercado |

-206,72 |

-183,89 |

-163,57 |

-145,50 |

-129,43 |

|

|

Ganado caballar |

Valor razonable |

410,10 |

364,79 |

324,49 |

288,64 |

256,75 |

|

Precio de mercado |

-308,71 |

-274,60 |

-244,27 |

-217,28 |

-193,27 |

|

Modelo de opciones reales

El modelo permite obtener información adecuada sobre la diferenciación de precios de un activo biológico con tratamiento contable correcto (aplicación de la NIC 41), y, con valores referentes de mercado. A continuación, se detalla la información necesaria de lo antes mencionado (ver tabla 21):

Tabla 21.

Matriz de determinación de opción real.

|

Activo biológico |

Valor razonable |

Precio de mercado |

Variación porcentual |

Variación en precio |

|

Vacas |

709,35 |

455,00 |

0,56 |

254,35 |

|

Ovejas |

476,10 |

90,00 |

4,29 |

386,10 |

|

Caballos |

1383,08 |

575,00 |

1,41 |

808,08 |

La tabla 21 demuestra que el empresario o ganadero al hacer una correcta valorización de sus activos biológicos, llegaría a establecer un precio que vaya acorde a sus costos y gastos, obteniendo ingresos que cubran los mismos y de esta manera transparentar la situación económica y financiera de la empresa. El valor razonable es la mejor alternativa para establecer un precio adecuado del activo biológico.

CONCLUSIÓN

El cantón Biblián se considera uno de los mercados más activos en la provincia de Cañar en cuanto a la producción agrícola y ganadera, las empresas y fincas familiares son un gran aportante a la economía local, provincial y nacional. Esto conlleva a una responsabilidad de un correcto manejo de los activos biológicos a través de la aplicación de las NIC, fundamentales para transparentar de manera adecuada cada uno de los ingresos y costos que implican las actividades de transformación de los activos biológicos. Por estas razones la temática del presente artículo aborda al tratamiento contable de los activos biológicos ganaderos y su incidencia en la toma de decisiones de las empresas del sector ganadero del cantón Biblián.

Las NIC se han convertido en una herramienta necesaria para cada tipo de empresas, en el caso del sector ganadero la NIC 41 es esencial, puesto que su aplicación permite un tratamiento contable de los activos biológicos de manera que detalle información clara y oportuna para la correcta toma de decisiones.

Los resultados obtenidos tras la aplicación de las encuestas a los profesionales contables representantes de las empresas ganaderas y ganaderos del cantón Biblián, permitió conocer la problemática con respecto al conocimiento de la NIC 41 y su proceso de aplicación para un correcto tratamiento de los activos biológicos, gran parte de los encuestados afirmaron no aplicar la NIC 41, debido a que realizan un proceso contable de manera empírica basados en su experiencia en el mercado local. Asimismo, determinaron que la toma de decisiones es realizada en conjunto con los representantes legales y socios de las empresas o con el ganadero de manera empírica y mediante el valor del mercado.

La metodología expuesta en la propuesta para la aplicación de la NIC 41, permitirá a los contadores establecer un tratamiento contable y tributario adecuado para identificar la realidad económica y financiera de las empresas ganaderas y ganaderos, con el fin de proponer estrategias de inversión o mejora que fortalezcan las actividades empresariales y comerciales de las mismas con respecto a la crianza, engorde y/o producción de los activos biológicos.

Con la metodología propuesta se identificará el valor razonable después de la aplicación de la NIC 41, el cual determina una gran diferencia con el valor de un activo biológico definido en forma empírica; a través de la aplicación de la norma la inversión realizada es recuperada en menos tiempo que con un valor referente al precio del mercado local. Las empresas ganaderas o ganaderos deben realizar un tratamiento contable basados en la NIC 41, ya que les permitirá tomar decisiones acertadas a partir de la disponibilidad de información financiera que refleje el registro de la actividad de transformación de sus activos biológicos.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los contadores de ganaderos y empresas ganaderas del cantón Biblián; por apoyar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Bustamante, M. (2015). Valor razonable y costo en la empresa ganadera según la NIC 41. [Fair value and cost in the livestock company according to IAS 41]. Recuperado de https://cutt.ly/Mimuos4

Canós, L., Pons, C., Valero, M., & Maheut, J. (2015). Toma de decisiones en la empresa: proceso y clasificación. [Decision making in the company: process and classification]. Recuperado de https://n9.cl/2eax4

Comité de Normas Internacionales de Contabilidad, C. (2008). Norma Internacional de Contabilidad 41. Ecuador: NIC 41. [International Accounting Standard 41. Ecuador: IAS 41]. Recuperado de https://cutt.ly/KpaQD2k

Consejo de Agricultura. (2014). NIC 41: Agricultura. [IAS 41: Agriculture]. Recuperado de https://cutt.ly/1dqWn8y

Consejo de aprobación de IASCF. (2015). NIC 27: Estados financieros consolidados y separados. [IAS 27: Consolidated and Separate Financial Statements]. Recuperado de https://cutt.ly/qdqRbeR

Gobierno Autónomo Descentralizado Municipal de Biblián. (2018). Plan de Desarrollo y Ordenamiento Territorial. [Land Development and Planning Plan]. Recuperado de https://cutt.ly/EimiIMn

Instituto de Contabilidad y Auditoría de Cuentas, I. (2017). Noma Internacional de Contabilidad "41". [International Accounting Standard "41"]. Recuperado de https://cutt.ly/AimoWTx

Instituto Nacional de Estadísticas y Censos, INEC. (2018). Datos de población, vivienda y sectores económicos de la provincia de Cañar. [Data of population, housing and economic sectors of the province of Cañar]. Recuperado de https://cutt.ly/BimoBhy

Lustig, N. (2017). El impacto del sistema tributario y el gasto social en la distribución del ingreso y la pobreza en América Latina: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Perú, República Dominicana, Uruguay y Venezuela Una aplicación del marco metodológico del proyecto Compromiso con la Equidad (CEQ). [The Impact of Taxes and Social Spending on Income Distribution and Poverty in Latin America: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Mexico, Nicaragua, Peru, Republica Dominicana, Uruguay y Venezuela An Application of the Commitment to Equity (CEQ) Methodology]. El Trimestre Económico, 84(335), 493-568. https://doi.org/10.20430/ete.v84i335.277

Ministerio de Agricultura, Ganadería, Acuacultura y Pesca. (2016). Características de los sistemas productivos de Biblián. Recuperado de https://n9.cl/f92ej

Organización de Naciones Unidad para la Alimentación y Agricultura, F. (2019). Sector agropecuario [Agricultural sector]. Recuperado de https://cutt.ly/BimaHQS

Remondino, H., & Garin, A. (2017). El Costo en el Sector Agrícola. [The Cost in the Agricultural Sector]. Recuperado de https://cutt.ly/tima89N

Reyes, S., & Torres, M. (2016). Aplicación de la NIC 41: Caso de estudio. [Application of IAS 41: Case study]. Recuperado de https://n9.cl/rvtye

Reyes-Arana, M. Y., Narváez-Zurita, C. I., Andrade-Amoroso, R. P., & Erazo-Álvarez, J. C. (2019). Valoración contable de activos biológicos bajo NIIF en la empresa camaronera Biotónico S.A. [Accounting valuation of biological assets under IFRS in the company camaronera Biotónico S.A.]. Visionario Digital, 3(2.1.), 476-496. https://doi.org/10.33262/visionariodigital.v3i2.1.585

Rodríguez, D. (2015). Normas Internacionales de Contabilidad (NIC). [International Accounting Standards (IAS). Contabilidad.com.1]. Recuperado de https://cutt.ly/XimsChp

Ruiz-Armijos, A., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). Tratamiento del impuesto diferido a partir de la valuación de activos biológicos bajo NIIF en la industria camaronera del Ecuador. [Deferred tax treatment based on the valuation of biological assets under IFRS in the shrimp industry of Ecuador]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 299 - 320. http://dx.doi.org/10.35381/r.k.v4i2.476

Urgiles, P. (2015). Sector ganadero en el Cantón Biblián. [Livestock sector in the Biblián Canton]. Recuperado de https://cutt.ly/CimfG9V

Verón, C., Marcolini, S., Calvo, A., & Pozzi, N. (2011). La concepción del valor razonable . Decimosextas Jornadas "Investigaciones en la Facultad" de Ciencias Económicas y Estadística, 2. [The conception of fair value. Sixteenth Conference "Research in the Faculty" of Economic Sciences and Statistics, 2]. Recuperado de https://cutt.ly/jpaOdbZ

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/