http://dx.doi.org/10.35381/r.k.v5i4.973

Régimen tributario contable de ingresos en compañías de transporte público con sistema de caja común

Income accounting tax regime in public transport companies with a common cash system

Sonia Amparito Pesantez-Córdova

sonia.pesantez53@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-8676-6098

Maria Eliza Flores-Flores

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-7348-4523

Azucena Torres-Negrete

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-2538-8032

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El estudio tiene como objetivo diseñar una guía tributaria y contable sobre los ingresos y gastos en las compañías de transporte público de pasajeros de la ciudad de Cuenca que aplican el sistema de caja común para su transparentación en los estados financieros. De tipo descriptiva con diseño no experimental. Los contadores respondieron el 71.43% que las empresas presentan en sus notas contables el detalle de cuentas en el manejo de caja común en sus estados financieros. La guía propuesta será útil para contadores de las empresas de transporte público de servicio urbano, para que apliquen un procedimiento estándar en las áreas contable y tributaria, que servirá como una herramienta que contenga los lineamientos en planificación y políticas en el manejo razonable de los ingresos por concepto de caja común y de esta manera obtener una información razonable para la presentación de sus estados financieros.

Descriptores: Costes; transporte por carretera; servicio de oficina. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The study aims to design a tax and accounting guide on income and expenses in public passenger transport companies in the city of Cuenca that apply the common cash system for transparency in financial statements. Descriptive type with non-experimental design. Accountants answered 71.43% that companies present in their accounting notes the detail of accounts in the management of common cash in their financial statements. The proposed guide will be useful for accountants of public transport companies of urban service, so that they apply a standard procedure in the accounting and tax areas, which will serve as a tool that contains the guidelines in planning and policies in the reasonable management of income. by concept of common cash and thus obtain reasonable information for the presentation of its financial statements. Descriptors: Costs; road transport; office service. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

En el Ecuador, la Agencia Nacional de Tránsito el año 2008 determinó que todas las empresas operadoras de transporte se constituyan de manera obligatoria mediante el sistema de caja común y con fecha 09 de enero de 2014 de acuerdo a la Resolución Nro. 002-DIR-2014-ANT se definen los lineamientos para su implementación con la finalidad de orientar su correcta aplicación, control y evaluación. La mencionada resolución define una estructura organizacional constituida por un apropiado procedimiento de recaudo, de provisión de recursos, de control y seguimiento, y por último su liquidación y distribución, la misma que es adoptada por las compañías de transporte público urbano.

En este contexto, la gestión contable de las operadoras de transporte deben acogerse a las Normas Internacionales de Información Financiera (NIIF), las mismas que buscan establecer un conjunto de principios en todo el mundo, basándose en elementos generales y específicos que permitan a los gerentes y administradores de las empresas obtener información comparable, transparente y relevante en la presentación de los estados financieros y en otros informes comprensibles para una interpretación más clara de los componentes de la estructura contable, para tomar decisiones económicas razonables que aporten al buen desenvolvimiento de los entes en el entorno empresarial (Pavón, 2012).

En lo correspondiente a los marcos tributario, constitucional y operativo, las compañías de transporte público urbano, se encuentran reguladas por el Servicio de Rentas Internas (SRI), la Superintendencia de Compañías, Valores y Seguros y por la Agencia Nacional de Tránsito del Ecuador (ANT), respectivamente, en este sentido, el éxito de la implementación del sistema de caja común depende del adecuado tratamiento contable, tributario y financiero, sin embargo, en las operadoras de transporte público de pasajeros de la ciudad de Cuenca se evidencia dificultades en la transparencia y distribución de los ingresos, por cuanto la administración centralizada de los recursos obliga a que las cooperativas reflejen en sus estados financieros las actividades inherentes a su actividad principal que es la prestación del servicio de transporte, no obstante, el tratamiento tributario de sus ingresos no se encuentra estandarizado ni cumple con los parámetros establecidos por la Ley de Régimen Tributario Interno.

Ante lo expuesto, se plantea en la investigación el siguiente problema: ¿Cómo transparentaren los estados financieros el flujo de ingresos y gastos en las compañías de transporte público de pasajeros de la ciudad de Cuenca que aplican caja común? En consecuencia, el estudio tiene como objetivo diseñar una guía tributaria y contable sobre los ingresos y gastos en las compañías de transporte público de pasajeros de la ciudad de Cuenca que aplican el sistema de caja común para su transparentación en los estados financieros.

Referencial teórico

Sistema de caja común en las empresas de transporte público

La caja común tiene su origen en Europa, con el desarrollo de la idea de recolectar para luego dividir de manera equitativa, los bienes producidos entre todos los integrantes de la comunidad, para así cubrir sus necesidades de alimentación. En lo posterior, este sistema se utilizaba en las actividades agrícolas, donde cada agricultor entregaba toda la cosecha a una organización, está la vendía y procedía a distribuir los ingresos obtenidos a toda la comunidad.

En Latinoamérica, el primer país que implemento el sistema de caja común fue el Salvador, luego lo hicieron Brasil, Argentina, Colombia y Uruguay, mientras que, en el caso de Ecuador la decisión de constituir una caja común para las operadoras de transporte público, nace de la decisión de modernizar el Estado, por lo tanto, la Ley de Tránsito y Transporte Terrestre de Ecuador en el año 2008, instituye un cambio en la movilidad del transporte terrestre, mediante el establecimiento de un sistema caja común, el mismo que plantea un procedimiento centralizado de administración en las operadoras que brindan el servicio de transporte público de pasajeros. Así mismo, el artículo 55 del Código Orgánico de Organización Territorial, Autonomía y Descentralización, COOTAD, 2010, establece que son los gobiernos autónomos descentralizados municipales, los que tienen desde esa fecha entre sus competencias, el regular, planificar y controlar el tránsito y el transporte terrestre en el ámbito de su jurisdicción (Presidencia de la República del Ecuador, 2010).

En este sentido, la Agencia Nacional de Tránsito, con fecha 09 de enero del 2014 expide la Resolución N. 002-DIR-2014-ANT, que contiene el instructivo general para el control y evaluación del sistema de caja común en las operadoras de transporte público terrestre, en la que considera lo siguiente:

a) El sistema de caja común comprende el modelo de gestión mediante el cual una operadora de transporte público terrestre de pasajeros administra los recursos derivados de la recaudación de una tarifa, para luego aportar a un fondo integrado, generando un reparto equilibrado entre los asociados, mediante la observación y respeto a las políticas definidas para ello; por lo tanto, la caja común es un modelo de gestión centralizado que mediante los principios de equidad, eficacia y calidad, administra y opera de manera centralizada los recursos producto de la prestación del servicio transporte público.

b) Referente a la estructura organizacional, determina que se requiere que la operadora cuente con una estructura organizacional, en donde sus mandantes designados por esta, tengan identificados sus roles y responsabilidades para una buena administración de los recursos.

c) En lo que respecta a la operación, determina que los organismos de tránsito verificarán la fórmula y el mecanismo de reparto de los recursos captados, el mismo que debe ser aprobado por el máximo órgano rector de la operadora de transporte, con el objetivo de asegurar que todos sus asociados se encuentren conformes.

La caja común puede ser considerada como un proceso administrativo que contiene una planificación, organización, dirección y control aplicados con las particularidades de cada Cooperativa de Transporte y ajustada en un sistema de igualdad participativa y de reparto de ingresos (Cobos, 2017). Por ser parte del sistema cooperativo, las compañías de transporte público se rigen a las disposiciones de la SEPS, organismo de control que en el año 2014 dispuso que la caja común es un mecanismo de funcionamiento que se desarrolla en tres niveles organizacionales, centralización de la gestión, nivel operativo y nivel financiero.

Es importante enfatizar que entre las ventajas de la caja común se destaca la regulación de los recorridos, la reducción de la competencia ilegal y desleal, y el trato humanizado al pasajero; así mismo, se ven reducidos el tráfico vehicular, la contaminación ambiental, y el alto índice de siniestralidad. Cabe señalar que, para operar mediante el sistema de caja común, su desarrollo se debe sustentar en el diseño de la operación, el sistema operativo integrado de control y el sistema de recaudación, por lo que su implementación, es de forma obligatoria y sujeta al control que ejerzan para el efecto los organismos de control competentes, conforme las disposiciones legales vigentes (Baquero-Moreno & Villalva-Narváez, 2014). Según (Cobos, 2017) la aplicación de una caja común permite mejorar el sistema de recaudación y la eficiencia operacional de la flota vehicular y presenta las siguientes características particulares:

a) Transparenta el flujo de ingresos y gastos a través de la centralización del sistema de recaudación.

b) Los ingresos de la actividad económica relacionados con el transporte pasan a ser parte de la compañía.

c) Manejo centralizado de la flota vehicular según rutas asignadas y frecuencias.

d) Distribución de ingresos de forma igualitaria entre los integrantes del sistema.

e) Priorización de las iniciativas colectivas, entre los miembros del sistema de transporte.

f) La caja común provee un ahorro programado a través de una fracción de ingresos repartidos.

g) Genera igualdad de condiciones en la actividad productiva y en el mecanismo de repartición aprobado por la Asamblea General de Socios.

h) En el área de transporte la caja común ayuda a la eliminación de la competencia entre socios y entre otras operadoras de transporte en los mismos corredores viales.

i) Aporta a la seguridad vial, evitando correteos por pasajeros.

Por su parte, la Agencia Nacional de Transito, estableció una estructura organizacional - tipo para el adecuado funcionamiento del modelo de caja común (figura 1).

Figura 1. Esquema conceptual del modelo de caja común.

Tratamiento contable y tributario de los ingresos en las compañías de transporte terrestre

Las cooperativas de transporte terrestre en Ecuador no reflejan en sus balances el ingreso proveniente de su actividad principal como compañía, por el contrario, en sus estados financieros se evidencia de forma exclusiva la gestión de gastos administrativos incurridos para la formalización del servicio, en este sentido, los ingresos provenientes del sistema de recaudo manual y personal, los costos de mantenimiento , así como otros costos operacionales han sido gestionados y controlados por cada uno de los socios, de tal forma que el manejo contable y tributario ha sido autónomo; ante estas consideraciones la contabilidad presenta información alejada a la realidad del movimiento operacional de compañía.

En este orden de ideas, el modelo de gestión de caja común, persigue entre sus objetivos, el transparentar los ingresos y gastos de las organizaciones y de quienes las integran, mediante la centralización de operaciones administrativas y el recaudo de ingresos. En consecuencia, la recaudación centralizada de los ingresos provenientes del servicio prestado por la operadora de transporte bajo el modelo de caja común, con fines contables se registrará en el balance general en una cuenta única con los valores percibidos, y en contrapartida se incluirá una cuenta por pagar a los socios; además, se registrarán los gastos comunes por concepto administrativo, la diferencia generada se distribuirá en función de las condiciones establecidas en cada organización en lo referente a valores y periodicidad de pago. Cabe precisar que estas cuentas serán consideradas como transitorias en los estados financieros. En lo que respecta al manejo de las otras cuentas contables, estás se regirán a las disposiciones de las Normas Internacionales de Información Financiera (NIIF), que tienen por finalidad generar un modelo homogéneo para la presentación de estados financieros, los mismos que por su complejidad, han generado un alto grado de dificultad para su implementación (Ruíz-Sánchez, 2017).

Al respecto, en el Ecuador, la adopción de las NIIF para las empresas que reportan a la Superintendencia de Compañías, es una obligación enmarcada dentro de la Resolución 06.Q.ICI-004 del 21 de agosto del año 2006, la misma que establece que la información financiera revelada debe mantener similares características, lo que conlleva a evitar errores y a alcanzar altos estándares de integridad, comprensión y fiabilidad en los procesos de medición, reconocimiento y revelación de la información financiera (Cárdenas-Pañi, et al., 2020). El proceso de adopción de las NIIF en las compañías de transporte bajo la modalidad de caja común al ser obligatorio, ha tenido que adoptarse de manera gradual, ante esta situación, es pertinente analizar la aplicación de la Norma CINIIF 2 y el sistema de modelo de gestión de caja común en compañías de transporte público, así como la normativa nacional e internacional referente al tema; y fundamentar de manera teórica los factores que intervienen en este modelo.

NIC 1 Presentación de estados financieros: hace referencia a la presentación de estados financieros, en donde establece que los mismos sean comparables entre períodos, así como con los de otras entidades, y cuya finalidad sea la representación estructural de la realidad financiera, el rendimiento y la verificación de flujos de efectivo para la toma de decisiones económicas. Los componentes que conforman los estados financieros son activos corrientes y no corrientes; pasivo corrientes y no corrientes; patrimonio; los ingresos; y, las cuentas de costos directos e indirectos y las cuentas de gastos (Artieda, 2015). A continuación, se detallan las Normas que hacen referencia a los ingresos de una entidad económica:

NIC 18 Ingresos ordinarios: de acuerdo a (Piña-Garau, 2013), la NIC 18 define a los ingresos ordinarios como aquellos incrementos en la renta percibidos por una empresa, conseguidos dentro de un ejercicio fiscal, como entrada o incremento de valor de los activos, o a su vez como disminución de los pasivos, lo que genera un resultado en el patrimonio neto. Estos ingresos no están relacionados con las contribuciones de los accionistas de la empresa. La definición de ingreso comprende a las ganancias que surgen en el curso de las actividades ordinarias de una empresa, tales como comisiones, ventas, dividendos, intereses y regalías. El ingreso ordinario se reconoce cuando los beneficios económicos futuros se pueden valorar de manera confiable, por lo tanto, esta norma proporciona las pautas para la aplicación de los criterios de reconocimiento del ingreso ordinario.

La importancia de los ingresos dentro de las empresas juegan un papel relevante, los mismos son presentados en las cuentas de resultados integrales donde se puede determinar si la empresa ha tenido los ingresos requeridos con base en los gastos realizados (Ponce, 2018). Para finalizar, los recaudos obtenidos por el servicio de transporte de pasajeros, pasan a formar parte de la contabilidad de la cooperativa, por tanto, deben ser contabilizados en cuentas definidas de fácil interpretación para los directivos, socios y entidades reguladoras. A continuación, en la tabla 1, se muestra de forma contable el nivel de la cuenta por ingresos bajo el modelo de gestión de caja común.

Tabla 1.

Nivel de Cuentas Contables.

|

Cuentas contables |

|

|

|

Código |

Cuenta |

|

|

4 |

Ingresos |

|

|

401 |

Ingresos de actividades ordinarias |

|

|

40101 |

Ingresos operacionales |

|

|

4010101 |

Servicios prestados 0% |

|

|

401010101 |

Ingresos socios caja común |

|

|

40102 |

Ingresos no operacionales |

|

|

4010201 |

Otros ingresos |

|

|

401020101 |

Ingresos varios |

|

NIC19 Retribución de empleados: esta normativa tiene por finalidad establecer el tratamiento contable relacionado con las retribuciones de los empleados bajo cuatro categorías a) retribución a corto plazo de empleados activos (sueldos, salarios, seguridad social, participación de utilidades, entre otras); b) retribuciones a empleados retirados (pensiones por retiro, seguro de vida); c) otras pensiones a largo plazo (retribuciones por incapacidad); y, d) indemnizaciones por cese de contrato.

Por lo expuesto, se determina la relevancia de la implementación de las NIIF en las compañías de transporte público de pasajeros consideradas como unidad de análisis de esta investigación, por cuanto los estados financieros elaborados bajo estas normativas generan información que aporta al reconocimiento, medición y presentación de los ingresos y gastos en los balances que a su vez contribuyen en la toma de decisiones de tipo contable, financiero y organizacional. De esta forma se genera un beneficio a los usuarios de la información suministrada por ser de fácil comprensión para los socios, empleados, proveedores, clientes, entidades del Estado y otras partes interesadas con quienes las compañías de transporte tengan relación comercial (Baquero & Rodríguez, 2014).

Tratamiento tributario de los ingresos en las compañías de transporte bajo la legislación ecuatoriana

La Ley de Régimen Tributario Interno considera como sociedades a los consorcios o asociaciones, por tal razón, son sujetos pasivos sobre quienes recaen las obligaciones tributarias de impuesto a la renta, en este sentido, deben cumplir con sus deberes formales y tributarios, como es la declaración y pago del impuesto a la renta. Bajo el supuesto caso de que un consorcio cese o concluya sus actividades antes de la terminación del ejercicio impositivo, este deberá presentar ante el SRI la declaración anticipada del impuesto a la renta, bajo los términos establecidos en el Reglamento de Régimen Tributario Interno.

Los integrantes del consorcio serán considerados solidariamente responsables por los tributos generados a partir del desarrollo de las actividades para las cuales se constituyeron. Una vez que se distribuyan los beneficios del consorcio, luego de haber realizado el pago respectivo de impuestos, se constituirán en ingresos exentos para los miembros del consorcio, siempre y cuando estas sean sociedades nacionales o extranjeras, no domiciliadas en paraísos fiscales o Jurisdicciones de menor imposición. Se hace referencia a este marco normativo, ya que se debe identificar a la compañía de transporte dentro de este contexto, quienes se han visto en la necesidad de crear un consorcio para el manejo de fondos de caja común.

Las compañías de transporte público urbano de pasajeros, están constituidas como sociedades anónimas, siendo su objeto central la presentación del servicio de transporte terrestre, mediante la operación de flota, de acuerdo con el sistema de caja común. Su composición societaria mantiene una estructura acorde a las disposiciones constantes en la Ley de Compañías, su objetivo principal es pasar de un manejo individual a un manejo centralizado, tanto del recaudo como de la prestación del servicio; por lo tanto, es importante dar un tratamiento adecuado a los ingresos y optimizar la gestión de caja común, para obtener información financiera oportuna, razonable y confiable.

En estas compañías, el sistema de caja común considera a los ingresos monetarios como fondos unificados, que se obtienen de la recaudación de pasajes, para luego conformar un único fondo, que se distribuye de manera equitativa, mediante políticas definidas y en un período determinado (Celi-Ortega, 2018). La meta de las empresas de transporte es entonces replantear las condiciones de administración de la flota vehicular, de tal forma que el cambio represente ahora un área de producción, que genere ingresos propios de la operación.

Una buena gestión administrativa en las empresas de servicio de transporte público, es un tema que ha sido poco explorado en el Ecuador, por cuanto a pesar de su rentabilidad, varias empresas presentan deficiencias en su organización, provocando malestar a los usuarios en el servicio, y generando ingresos bajos luego de su operatividad, siendo de gran importancia que las operadoras de transporte optimicen sus procedimientos a fin de que sean competitivas y respetadas por la sociedad y logren ofrecer un servicio de calidad al usuario (Orellana, et al., 2019).

Para que las operadoras de transporte ejecuten un manejo adecuado del modelo de gestión de caja común, es de suma importancia que los ingresos resultantes de la recaudación diaria, se registren, administren y auditen con absoluta transparencia, y de la misma manera sean distribuidos de forma imparcial, con el fin de evitar la desconfianza que la implementación de este modelo puede generar.

MÉTODO

El presente estudio fue de tipo no experimental, por cuanto las variables de estudio no fueron sometidas a manipulación alguna; el diseño de la investigación fue transversal, los datos se levantaron en las compañías de transporte de la ciudad de Cuenca en un solo momento del tiempo. En lo que respecta al alcance fue descriptivo. La técnica de recolección de datos que se utilizó fue la encuesta y cuestionario de varias alternativas, se aplicó a través de la plataforma survey, al total del universo constituido por siete compañías de transporte público de pasajeros que aplican el modelo de gestión de caja común, localizadas en la ciudad de Cuenca, en su representación intervinieron los contadores de cada compañía, analizándose la información por medio de la estadística descriptiva.

RESULTADOS

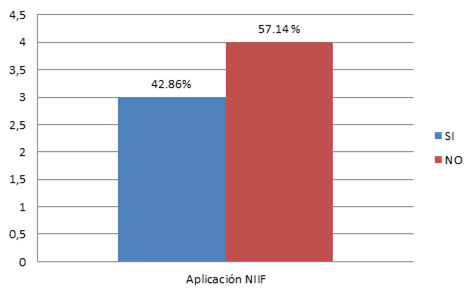

Aplicación de la CINIIF 2. Esta norma que tiene por objeto la administración apropiada de los ingresos recibidos por concepto de caja común. En este sentido, los resultados de la encuesta evidencian que según el criterio de los profesionales contables en el 42.86% de compañías de transporte público con modelo de gestión de caja común si se aplica esta normativa (ver figura 2), mientras que, en el 57,14% no se aplica la normativa, debido al desconocimiento de la misma.

Figura 2. Aplicación de la norma CINIIF2.

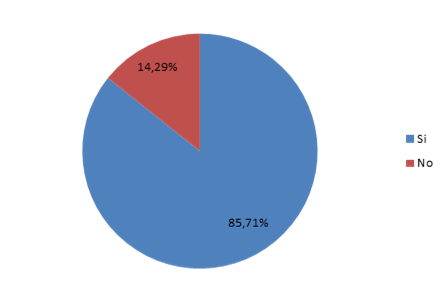

Estado de flujo de efectivo. Este estado financiero tiene por finalidad informar sobre el origen y utilización del efectivo y sus equivalentes, por tanto, su información refleja además los cobros y pagos realizados durante un ejercicio, al respecto, el 14.29% de encuestados respondieron que en las empresas donde laboran se prepara el estado de flujo de efectivo según requerimientos de la NIC 7 de acuerdo con el calendario establecido por la Superintendencia de Compañías, en tanto que, el 85,79% de encuestados argumentaron que en sus empresas el flujo de efectivo se elabora sin considerar los requerimientos establecidos por la NIC 7 por lo que sirve de forma exclusiva para presentar a los organismos de control y no para tomar decisiones económicas.

Figura 3. Elaboración del flujo de efectivo bajo NIC7.

Tratamiento de las aportaciones de los socios. Según el modelo de caja común y la norma tributaria que regula y respalda la Agencia Nacional de Tránsito (ANT), en relación con el tratamiento de las aportaciones de los socios, el 100% de contadores contestaron que las empresas optimizan recursos, efectúan aportaciones a la semana y asignan un porcentaje del recaudo para el gasto administrativo y operativo de la flota de la compañía; el porcentaje lo fijan con el flujo recaudado en cada empresa que va desde un 10% hasta un 20% para gastos administrativos.

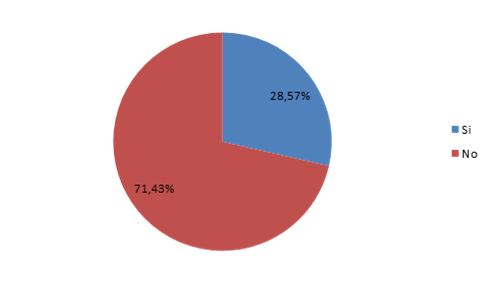

Distribución de los fondos de caja común a los socios. Los ingresos son administrados y controlados mediante un convenio con una fiduciaria que es la encargada de depositar los ingresos en las cuentas de los socios, luego de saldar mediante prelación de pagos los compromisos pendientes. Por lo tanto, según los datos de la encuesta, en el 100% de las compañías se realiza la distribución de los ingresos netos, sin embargo, el proceso de gestión de los mismos no es expuesto en forma detallada en los estados financieros y en sus respectivas notas. Los contadores respondieron el 71.43% que las empresas presentan en sus notas contables el detalle de cuentas en el manejo de caja común en sus estados financieros.

Figura 4. Presentación detallada de los ingresos en los estados financieros.

Políticas y procedimientos. Las políticas y los procedimientos se presentan en manuales que se utilizan en áreas específicas para explicar que se debe hacer y cómo se debe hacer, de esta forma es posible controlar los resultados operativos; con relación a esta dimensión de estudio, al consultarles a los contadores si las empresas donde laboran cuentan y aplican un manual de políticas y procedimientos contables en el que se incluya el tratamiento de los ingresos bajo el modelo de gestión de caja común, de forma mayoritaria el 71,40% de encuestados respondieron que no lo tienen. En consecuencia, es evidente que cada profesional actúa de acuerdo a su experiencia y conocimiento, esto conlleva a que los estados financieros de las compañías que se dedican a la misma actividad y que tienen un modelo de gestión similar, presenten la información financiera de forma distinta.

Modelo de gestión caja común. Las cooperativas de transporte adoptan modelos de gestión de caja común para llevar un control adecuado en los recaudos que ingresan de forma semanal, por lo que, requieren de un tratamiento regulado. En relación con las interrogantes de si las empresas tienen definido un procedimiento para la gestión de la caja común, el 77,10% de los profesionales consultado respondieron si y el 22,90% señalaron no disponer un procedimiento para la operatividad de la caja común.

Estos resultados dejan en evidencia las limitaciones de estas compañías de transporte en relación con los procedimientos, planificación y políticas para el manejo razonable de la caja común, así como la rigidez para efectuar cambios oportunos y las dificultades para tomar decisiones en menor tiempo, ante ello, se requiere de una buena comunicación y coordinación entre el Consejo de Administración, la Junta General y los funcionarios, a fin de establecer los mecanismos idóneos para la elaboración eficaz de la información financiera tanto para el soporte de la toma de decisiones a nivel de usuarios internos, como para la presentación de balances a los organismos de control.

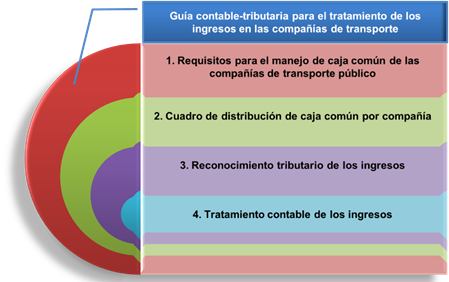

PROPUESTA

A partir de los resultados obtenidos, se considera pertinente diseñar una guía tributaria contable para el tratamiento de los ingresos en las empresas de transporte público que manejan caja común, regidas por entidades que controlan sus procesos tributarios y contables, como el Servicio de Rentas Internas, Superintendencia de Compañías y la Agencia Nacional de Tránsito.

La propuesta considera un proceso de cambios, sin alterar en forma gradual las actividades diarias de las compañías y un esquema de procesos y procedimientos según los componentes de la figura 5:

Figura 5. Guía contable-tributaria para tratamientos de los ingresos de caja común.

Guía contable tributaria para el tratamiento de los ingresos en empresas de transporte público

Objetivo: proveer a los profesionales de contabilidad que laboran en las empresas de transporte público de la ciudad de Cuenca, un instructivo para el reconocimiento y tratamiento contable y tributario de los ingresos obtenidos mediante el manejo de caja común.

Alcance: esta guía está dirigida a los contadores de las empresas de transporte público, determinándose el procedimiento contable y tributario del rubro ingresos operacionales, en el manejo y control de los ingresos administrados por la caja común.

Marco legal: el aspecto normativo de la guía relacionados con los ingresos de caja común se basa en la NIC 18, sección 23.1, donde una empresa medirá los ingresos de actividades ordinarias por los servicios prestados; Ley de Régimen Tributario interno, y aspectos relevantes de la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial, en todas las normas legales.

Requisitos para el manejo de caja común de las compañías de transporte público

Para llevar un control adecuado y evaluación del manejo de caja común, de los ingresos que se obtienen por el servicio de transporte público de pasajeros, de acuerdo con la disposición de la Ley Orgánica de Transporte Terrestre, Transito y Seguridad Vial, y demás normativa emitida por la Agencia Nacional de tránsito, las operadoras de transporte, deben cumplir los siguientes requisitos:

a) Estar constituidas como sociedades anónimas, de acuerdo con las normas establecidas por la Superintendencia de Compañías, Servicios de Rentas Internas y Agencia Nacional de Tránsito (ANT).

b) Tener una tarifa fija del servicio de transporte, autorizada por la ANT, o por los Gobiernos Autónomos Descentralizados que debe pagar el usuario por el servicio del mismo.

c) Tener un contrato de operación que es el título habilitante que el Estado entrega a las compañías de transporte público, con determinadas rutas, frecuencias y vías públicas.

Cuadro de distribución de la caja común por compañía

Para la distribución de los ingresos obtenidos de caja común se utilizará un sistema tecnológico de recaudo electrónico, donde se receptará y distribuirá a cada compañía de manera equitativa los ingresos generados en la prestación del servicio de transporte.

Ingresos de caja común: La distribución de la caja común del recaudo de todas las unidades de transporte, se realizará luego de contabilizar los resultados que arroje el sistema electrónico de las 470 unidades de transporte de la ciudad Cuenca, conformadas por siete empresas de transporte reguladas por el sistema de recaudo (ver tabla 2).

Tabla 2.

Ingresos de caja común.

|

Ingresos de recaudo por mes |

|||

|

Total recaudado |

|

|

|

|

Empresas |

Socios |

Recaudos por unidad |

Caja común |

|

A |

50 |

3,846.81 |

3,846.81 |

|

B |

40 |

3,077.45 |

3,077.45 |

|

C |

45 |

3,462.13 |

3,462.13 |

|

D |

80 |

6,154.89 |

6,154.89 |

|

E |

30 |

2,308.09 |

2,308.09 |

|

F |

75 |

5,770.21 |

5,770.21 |

|

G |

150 |

11,540.43 |

11,540.43 |

|

Suman |

470 |

36,160.00 |

36,160.00 |

Reconocimiento tributario de los ingresos

Los ingresos recaudados según la distribución efectuada en la figura 2, serán transferidos a cada compañía por medio de una administradora de fondos, según el modelo de gestión de caja común. Una vez que la compañía reciba sus fondos, procederá con el registro contable de esta operación (ver figura 7).

|

Fecha |

Concepto |

Debe |

Haber |

|

10-jul |

Bancos |

xxxxxx |

|

|

|

Ingresos por caja común |

|

xxxxx |

Figura 6. Asiento contable de ingresos de caja común empresa A.

Liquidación para los socios. - El proceso de pago o transferencia del saldo a los socios, se realizará una vez terminado el registro y conciliado, restando los costos y gastos de la compañía que es la encargada de administrar los fondos según la CINIIF 2, los mismos que se presentan en la tabla 3:

Tabla 3.

Costos y gastos por unidad empresa A:

|

Detalle de costos y gastos por unidad |

Total |

|

Detalle |

Total |

|

Mantenimiento Vehículo |

$ 980.30 |

|

Combustibles |

$ 580.30 |

|

Costo reposición vehículos (depreciación) |

$ 220.30 |

|

Costo laboral por chofer |

$ 980.00 |

|

Costos fijos |

$ 180.50 |

|

Total costos y gastos |

$ 2,941.40 |

La diferencia entre ingresos y gastos genera la utilidad liquida que se distribuirá a cada uno de los socios de la operadora de transporte como anticipo a dividendos; quienes deberán llevar un registro ordenado y confiable de cada transacción autorizada y/o realizada, con un documento físico que será el respaldo de su liquidación, para la declaración personal de su impuesto a la renta (ver figura 7).

|

Fecha |

Concepto |

Debe |

Haber |

|

31-jul |

Anticipos dividendos |

xxxxx |

|

|

|

Bancos |

|

Xxxxx |

Figura 7. Contabilización de anticipos dividendos socios empresa A

Servicios gravados con tarifa 0% del IVA. - Se registra el ingreso con tarifa 0% de IVA de los servicios prestados de transporte de pasajeros nacional terrestre según el Art. 56 de la LORTI, que son considerados como ingreso gravados para el cálculo del impuesto a la renta.

Objeto del impuesto a la renta. Los ingresos líquidos obtenidos durante el ejercicio impositivo anual que va desde el 1 de enero al 31 de diciembre constituyen el objeto del impuesto a la renta de las compañías de transporte público de pasajeros. Sobre estos ingresos en correspondencia con la Ley de Régimen Tributario Interno se considerará la tarifa del 22% sobre su base imponible.

El ingreso final recaudo se declarará en el formulario del impuesto a la renta en el grupo de otros ingresos no operacionales, en el casillero 6133 con el nombre de la cuenta de detalle en otros según la figura 8.

Figura 8. Formulario de impuesto renta sociedades. Fuente. Servicio de Rentas Internas.

Tratamiento contable de los ingresos

Los valores recaudados por concepto de caja común son ingresos de las operadoras de transporte terrestre que permiten controlar de manera óptima las operaciones de la flota dando un tratamiento obligatorio a nivel nacional, conforme las disposiciones legales vigentes que se obliga y sujeta al control que ejerza los organismos de tránsito competentes; vinculando su tratamiento contable con la NIC 18 que trata sobre los ingresos ordinarios.

En la tabla 3 se muestra el grupo de cuentas con los códigos establecidos que se debe emplear en el tratamiento contable de los ingresos recaudados en las empresas de transporte.

Tabla 4.

Plan de cuentas de ingresos caja común.

|

Empresa A |

||

|

Estado de Resultados Integrales |

|

|

|

Código |

Cuenta |

|

|

4 |

Ingresos |

|

|

401 |

Ingresos actividades ordinarias |

|

|

40101 |

Ingresos operacionales |

|

|

4010101 |

Servicios prestados 0% |

|

|

401010101 |

Ingresos socios caja común |

|

|

40102 |

Ingresos no operacionales |

|

|

4010201 |

Otros ingresos |

|

|

401020101 |

Ingresos varios |

|

CONCLUSIÓN

La Ley de Régimen Tributario Interno es de gran importancia en Ecuador, ya que regula, exige y hace cumplir el pago de impuestos a todas las personas naturales, sociedades nacionales o extranjeras que generan un tributo del resultado obtenido de sus ingresos menos sus gastos, así también, para el tratamiento contable y tributario, la aplicación de las normas internacionales financieras, miden y regulan dicho tratamiento como es el caso del NIC 18 y la CINIIF 2.

En el Ecuador las compañías que prestan el servicio de transporte urbano de pasajeros como regla general son sociedades anónimas e implementan el modelo de caja común; con el fin de dotar a la empresa de un sistema de administración de fondos de un grupo de compañías reguladas y legalizadas por la Agencia Nacional de Tránsito (ANT), que por su composición societaria están también reguladas por la Superintendencia de Compañías y el SRI, a quienes deben presentar los estados financieros y la declaración de impuestos respectivamente.

Los resultados obtenidos de las encuestas a los contadores de las siete compañías de transporte en la ciudad de Cuenca, evidencian que la mayoría de las empresas no tienen una guía tributaria contable, y, por lo tanto, es palpable la necesidad de las operadoras de transporte público de obtener esta herramienta, para disponer de un procedimiento que regule la contabilización y tratamiento de los ingresos por el concepto de caja común.

Los contadores cumplen con la presentación de los estados financieros en un 100% a los entes reguladores; sin embargo, la mayoría de las compañías demuestran un manejo inadecuado en la distribución de los fondos de caja común de los socios, así como, en las políticas y procedimientos contables para el tratamiento de los ingresos con un plan de cuentas definido.

La guía propuesta será útil para contadores de las empresas de transporte público de servicio urbano, para que apliquen un procedimiento estándar en las áreas contable y tributaria, que servirá como una herramienta que contenga los lineamientos en planificación y políticas en el manejo razonable de los ingresos por concepto de caja común y de esta manera obtener una información razonable para la presentación de sus estados financieros.

La guía contable tributaria como instrumento de análisis, propone el tratamiento contable aplicable a los rubros de ingresos, cumpliéndose con las consideraciones y regulaciones de la ANT, Superintendencias de Compañías y SRI, a fin de dotar a la contabilidad de las operadoras de transporte, de un plan definido acorde a su actividad operacional que revele información confiable y unánime de los recursos que generen.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A las compañías de transporte de la ciudad de Cuenca; por apoyar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Agencia Nacional de Tránsito. (2014). Resolución N. 002-DIR-2014-ANT. Instructivo para el control y evaluación del sistema de caja común en las operadoras de transporte público terrestre. [Resolution No. 002-DIR-2014-ANT. Instructions for the control and evaluation of the common cash system in public land transport operators]: Recuperado de https://n9.cl/ot2l8

Artieda, C. H. (2015). Análisis de los sistemas de costos como herramientas estratégicas de gestión en las pequeñas y medianas empresas (PYMES). [Analysis of cost systems as strategic management tools in small and medium-sized enterprises (SMEs)]. Revista Publicando, 2(3), 90-113.

Asamblea Nacional Constituyente. (2008). Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial. [Organic Law of Land Transport, Traffic and Road Safety] Suplemento Registro Oficial No. 398. Recuperado de https://n9.cl/6kpe

Baquero, D., & Rodriguez, J. (2014). Politicas contables de na Empresa de Transporte Gayco S.A.S. para la aplicacion de las NIIF para PYMES. [Accounting policies of a Gayco Transportation Company S.A.S. for the application of IFRS for SMEs]. Recuperado de https://n9.cl/b648e

Baquero-Moreno, K, & Villalva-Narváez, J. (2014). Diseño de un modelo de caja común para desarrollar la gestión administrativa de la cooperativa de Transporte Terrestre Intraprovincial de pasajeros Público “Cooperativa Expreso Milagro” (CEM) del Cantón Milagro, Guayas, Ecuador. [Design of a common cash model to develop the administrative management of the Cooperativa de Transporte Terrestre Intraprovincial de passengers Público "Cooperativa Expreso Milagro" (CEM) of Cantón Milagro, Guayas, Ecuador]. Recuperado de https://n9.cl/w6p9

Cámara de Transporte de Cuenca. (2008). Consultoría para la evaluación de la Caja Común. Cuenca.

Cárdenas-Pañi, M., Narváez-Zurita, C., Erazo-Álvarez, J., & Torres-Palacios, M. (2020). Conciliación de impuestos a las ganancias: Un estudio bajo la normativa fiscal y normativa contable. [Reconciliation of income taxes: A study under tax regulations and accounting regulations]. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 757-773. http://dx.doi.org/10.35381/r.k.v5i10.715

Celi-Ortega, S. (2018). Análisis del sistema de transporte público privado de la ciudad de Quito – Ecuador. [Analysis of the private public transport system of the city of Quito - Ecuador]. Revista Espacios, 39(19), 1.

Cobos, D. (2017). Modelo de gestión de sistema de caja común para transporte interprovincial. Caso de estudio: Transporte Occidental [Common cash system management model for interprovincial transport. Case Study: Western Transportation]. Pontificia Universidad Católica del Ecuador. Recuperado de https://n9.cl/9b158

Orellana, D., Erazo, J., Narváez, C., & Matovelle, M. (2019). Gestión administrativa, elemento clave para el desarrollo de las empresas de servicio de transporte. [Administrative Management,a key element for the development of transport service companies]. Revista Visionario Digital, 238-259. https://doi.org/10.33262/visionariodigital.v3i2.2.639

Pavón, C. (2012). Impacto Financiero y Tributario producto de la propuesta de implementación de la NIIF No 1 denominada "Adopción por Primera vez de las Normas Internacionales de Información Financiera ", en la Empresa "SOLUWORK CIA. LTDA." [Financial and Tax Impact product of the proposal for the implementation of IFRS No. 1 called "First-time Adoption of International Financial Reporting Standards", in the Company "SOLUWORK CIA. LTDA."]. Recuperado de https://n9.cl/744b

Piña-Garau, C. (2013). Reconocimiento de ingresos y obligaciones de prestación onerosas. [Recognition of income and onerous performance obligations]. Tourism & Management Studies, 3,937-952.

Ponce, J. M. (2018). Propuesta de mejoras para el control contable de los ingresos, de la compañía Transportes Terrestre y Marítimos y Terrestre Tramarter, para el año 2018. [Proposal for improvements for the accounting control of income, of the company Transportes Terrestre y Marítimos y Terrestre Tramarter, for the year 2018]. Recuperado de https://n9.cl/49hx

Presidencia de la República del Ecuador. (2010). Código Orgánico de Organización Territorial, Autonomía y Descentralización, COOTAD. [Organic Code of Territorial Organization, Autonomy and Decentralization, COOTAD]. Recuperado de https://n9.cl/d9vg

Ruíz-Sánchez, M. (2017). Preparación en normas internacionales de información financiera en las Pymes de Villavicencio – Colombia [Preparation of international financial information standards in SMEs in Villavicencio - Colombia]. Tendencias, 18(2), 27-44. https://doi.org/10.22267/rtend.171802.74

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/