http://dx.doi.org/10.35381/r.k.v5i4.972

Gestión contable de propiedad, planta y equipo bajo estándares internacionales en compañías de transporte turístico

Accounting management of property, plant and equipment under international standards in tourist transport companies

Daysi Yessenia Ortiz-Jara

daysi.ortiz58@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-6168-5547

Héctor Espinoza-Pillaga

hespinozap@ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-4948-6606

Verónica Paulina Moreno-Narváez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1517-6124

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El objetivo de la presente investigación es proponer un sistema de gestión contable óptimo de propiedad, planta y equipo para el sector de transporte terrestre turístico del Azuay. De tipo descriptiva no experimental. Un 72.7% de las compañías no disponen de un manual de control interno donde detalle de manera sistemática y ordenada cada uno de los procesos de las distintas operaciones con los responsables del cumplimiento de las políticas contables establecidas. Contar con un modelo de gestión contable de propiedad planta y equipo en el sector del transporte sirve como guía al profesional contable durante la ejecución de su trabajo en la compañía, por este motivo la propuesta se realiza con base a procesos y detalla cada una de las actividades, sus responsables, así como, modelos de registros contables y también se propone formatos de documentos que dan soporte legal para cada uno de los procesos realizados.

Descriptores: Costes; transporte por carretera; servicio de oficina. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective of this research is to propose an optimal accounting management system for property, plant and equipment for the tourist land transport sector of Azuay. Non-experimental descriptive type. 72.7% of the companies do not have an internal control manual that details in a systematic and orderly manner each of the processes of the different operations with those responsible for compliance with the established accounting policies. Having an accounting management model for property, plant and equipment in the transport sector serves as a guide for the accounting professional during the execution of their work in the company, for this reason the proposal is made based on processes and details each of the activities, their managers, as well as models of accounting records and document formats are also proposed that provide legal support for each of the processes carried out.

Descriptors: Costs; road transport; office service. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

En el Ecuador, la Superintendencia de Compañías, Valores y Seguros (SUPERCIAS) es el organismo que dispone la adopción de las Normas Internacionales de Información Financiera (NIIF) según resolución N.º 08.G.DSC.010 emitida el 20 de noviembre del 2008 y publicada en el Registro Oficial el 31 de diciembre del 2008, el mismo que dispone la obligatoriedad de aplicación de las NIIF por medio de un cronograma para tres diferentes grupos de empresas desde el año 2010 hasta el año 2012, (Superintendencia de Compañías, Valores y Seguros, 2008), mientras que el Servicio de Rentas Internas (SRI) es responsable de la gestión tributaria a partir de leyes, códigos, normas y reglamentos que al realizar la conexión entre estas dos normativas producen una brecha de gran importancia que conlleva un problema para los empresarios que desconocen si sus estados financieros son o no razonables.

El sector turístico en el Ecuador es un motor de gran importancia para la economía del país, según el informe de rendición de cuentas del año 2018 emitido por el Ministerio de Turismo (MINTUR), este sector aportó con un 5.51% al Producto Interno Bruto (PIB) (Ministerio de Turismo, 2019), al mismo tiempo, el sector del transporte terrestre en el año 2018 tuvo un crecimiento económico del 1.6% (Banco Central del Ecuador, 2019), el mismo que cuenta con una mayor participación de su propiedad, planta y equipo respecto a sus activos totales, a pesar de lo antes expuesto, se observa el desinterés de los accionistas y socios en el manejo de su estructura, de manera particular del rubro de propiedad, planta y equipo, lo que repercute en la presentación de información en los estados financieros.

Por consiguiente, el objetivo de la presente investigación es proponer un sistema de gestión contable óptimo de propiedad, planta y equipo para el sector de transporte terrestre turístico del Azuay bajo estándares internacionales, que permita la elaboración de estados financieros razonables y la acertada toma de decisiones por parte de los socios y accionista.

Referencial teórico

Norma Internacional de Contabilidad 16 Propiedad, Planta y Equipo

La globalización de mercados ha llevado a cabo la aplicación de las NIIF, según él (Consejo de Normas Internacionales de Contabilidad, 2015) organismo que se encuentra encargado de emitir las normas internacionales señala en su marco conceptual que son normas que suministran reglas generales como una base fundamental que permite unificar criterios, dar solución a problemas contables y sobre todo a la presentación de información razonable en los estados financieros, de esta manera se facilita su interpretación a nivel internacional y la toma de decisiones por parte de los socios y accionistas, a su vez se considera una alternativa comparable para atraer capitales o nuevas inversiones.

En este escenario, la Comunidad Europea en el año 2005 establece la adopción de estas normas para las entidades que comercializan acciones mediante la bolsa de valores, sin embargo, en el año 2010 incorporan a otras entidades de los países de Australia, Nueva Zelanda, Rusia, Hong Kong entre otros. Por otro lado, con base en el estudio realizado referente al efecto de la aplicación de NIIF en países menos desarrollados se señala que las normas se aplican a mercados con capitales emergentes, de este modo desafían su entorno socio-cultural y su legislación durante su adaptación, no obstante, la mayoría de empresas adoptan la implementación de estos estándares por presión institucional y no enfocados en obtener beneficios económicos, considerando que las NIIF son de utilidad para usuarios externos (Macías-Cardona & Quintero, 2015).

En América Latina los países fueron adoptando las NIIF de forma escalonada, es así que, Venezuela y Perú lo hicieron en el año 2008, Chile y Brasil en el año 2009, Ecuador en el año 2010 y Argentina en el año 2011. Ecuador al ser un país en desarrollo y sobre todo en búsqueda de inversiones en el exterior pasa por el proceso de convergencia de las Normas Ecuatorianas de Contabilidad (NEC) a Normas Internacionales de Contabilidad (NIC) y este a su vez a NIIF, para ello, se definieron en el país tres grupos de empresas para su implementación: compañías reguladas por la Ley de Mercados y Valores, aquellas que ejercían actividades de auditoría externa, compañías con activos totales iguales o mayores a $4.000,00 dólares al 31 de diciembre del año 2007, y como tercer grupo el resto de compañías no consideradas en los puntos anteriores (González-Torres, et al., 2017).

NIC 16 Propiedad, planta y equipo: con relación a la problemática planteada, donde se estudia el componente de propiedad, planta y equipo es preciso tratar la norma que regula este elemento, es por eso que según la (International Accounting Standards Board (IASB, 2015) adopta la NIC 16 Propiedad, planta y equipo con el objetivo de describir el tratamiento contable y la razonabilidad que presentan los estados financieros y que facilitan la toma de decisiones para los usuarios internos y externos en una organización respecto a sus inversiones, asimismo, se identifica la dificultad en el reconocimiento, medición, deterioro y baja durante la contabilización de estos elementos, que según el marco conceptual (International Accounting Standards Board (IASB, 2015), los define como recursos que están controlados por la entidad, resultado de sucesos pasados de los cuales se espera obtener beneficios económicos futuros.

La razonabilidad de los estados financieros es una característica general, al respecto, el numeral 15 de la NIC 1 presentación de estados financieros (Consejo de Normas Internacionales de Contabilidad, 2001) precisa que son un conjunto de estados que comprende el estado de situación financiera que es la relación que existe entre los componentes del activo, pasivo y patrimonio de cualquier organización con corte a cierta fecha (Perea, et al., 2016), por otra parte, esta información se complementa con el estado de resultado integral que consiste en información estructurada y detallada de manera minuciosa de cada uno de los ingresos, gastos y como resultados de la diferencia de los dos primeros componentes las pérdidas o ganancias durante un rango de tiempo definido (Nogueira-Rivera, et al., 2017).

También forma parte de los estados financieros el estado de cambios en el patrimonio que muestra y explica las variaciones de cada una de las partidas que conforman el patrimonio de la entidad durante un determinado período (Sousa-Fernández, 2010), así mismo, el estado de flujo de efectivo que comprende información de carácter financiero expresado a través de valores monetarios respecto a hechos económicos que gozan de naturaleza dinámica (Magueyal, 2018), la aplicación de las NIIF también se ve reflejada mediante las notas explicativas que tienen como finalidad entregar claridad respecto de la calidad de la información en los estados financieros (Salas-Ávila, et al., 2018).

Sistema de gestión contable de propiedad, planta y equipo en el sector de transporte terrestre

En la literatura especializada se evidencia que los autores Bernal, Espejo, Parkin, Esquivel, Muñoz, Coral, como se citó en (García-Jiménez, et al., 2019) coinciden en que el elemento de propiedad, planta y equipo con excepción de los terrenos tienen un comportamiento decreciente a medida que pasa el tiempo, pues conlleva a perder eficiencia, capacidad y efectividad en cada proceso productivo, esto como resultado del uso diario en las actividades de cada organización, por tal motivo, es importancia contar con un plan estratégico que permite una gestión contable eficiente del elemento de propiedad planta y equipo de manera especial en el sector de transporte terrestre.

Durante el ciclo de vida de un activo fijo se derivan algunos procesos desde la aplicación de políticas contables, reconocimiento inicial, depreciación, revaluación y baja en cuentas, según la NIC 16 en su párrafo 6 define que un elemento de propiedad, planta y equipo son activos susceptibles de tocar con fines de uso en el proceso productivo o para fines administrativos que se espera utilizar durante más de un periodo económico (International Accounting Standards Board (IASB, 2015).

Por otro lado, (Santos-Cid, 2016) señala la existencia de subjetividad a la hora de clasificar un elemento de propiedad, planta y equipo, si bien es cierto cumple todas las condiciones ya mencionadas, sin embargo, el personal encargado del registro lo clasifica en función del valor, uso u otro criterio según el modelo de negocio de cada organización, por tal motivo, esta subjetividad conlleva a presentar información poco razonable, donde el resultado de la aplicación de ratios financieros de liquidez, capital de trabajo y de solvencia presentan un riesgo a la hora de la toma de decisiones por parte de los directivos y sobre todo para inversionistas que hacen una comparación de los estados financieros referente de los activos en diferentes periodos.

En el literal 5 de la NIC 8 Políticas contables, cambios en las estimaciones contables y errores, se define como política contable a bases o acuerdos legales, principios, procedimientos y reglas que una entidad adopta de manera uniforme como lineamientos a seguir en el momento de elaborar y presentar estados financieros, lo que conlleva a obtener información financiera confiable y relevante respecto a sus operaciones, por tal motivo se convierte en el eje principal del proceso contable desde el reconocimiento inicial hasta la baja en cuentas contables (Consejo de Normas Internacionales de Contabilidad, 2003).

Por otro lado, (Tayo, 2016) coincide con la NIC 16 y define que un activo fijo se reconoce como tal si existe la posibilidad de obtener beneficios económicos futuros, su costo sea medido con fiabilidad y utilizado en la organización por más de un periodo, sin embargo, (Arias-Pérez, et al., 2018) se refiere al elemento de propiedad, planta y equipo como bienes físicos que se usan durante un proceso productivo ya sea de bienes y/o servicios, para arrendarlos y para fines administrativos sobre los cuales tienen riesgos y beneficios futuros, con base a lo antes mencionado se difiere con la definición de que un activo sea destinado para arrendarlo a terceros pues para esta figura se debe tratar bajo la NIIF16 Arrendamientos.

Contar con personal con juicio para aplicar criterios de reconocimiento inicial aporta en gran medida para la identificación de un activo fijo, ya que la NIC 16 (IASB, 2015), no establece la unidad de medición durante el proceso de reconocimiento inicial; por otra parte, en su párrafo 8 señala que para el caso de piezas para repuestos debe cumplir con las condiciones de activo fijo para reconocerlo como tal, caso contrario se debe considerar como inventario. Una vez identificado el activo fijo debe medirse por su costo, es decir, en los rubros de costo de adquisición, aranceles, impuestos no recuperables, reducir alguna rebaja que involucre un valor menor a pagar y adicionar cualquier otro desembolso que se genere hasta que el activo fijo este listo para funcionar.

El desgaste que atraviesa un activo fijo como consecuencia de su uso, se conoce como depreciación, es así que se coincide con (Díaz-Becerra, et al., 2012) en que la depreciación consiste en la distribución sistemática del valor de desgaste a lo largo de la vida útil que es el tiempo durante el cual la empresa espera utilizar el activo o el número de unidades que la empresa espera producir según la NIC 16 en su párrafo 6, asimismo, el objetivo principal de esta norma es presentar la situación real de la entidad de manera independiente de si la base fiscal lo permite.

Por otro lado, el Servicio de Rentas Internas en el Ecuador según el artículo 10 numeral 7 de la Ley de Régimen Tributario establece como gasto deducible la depreciación de activos fijos con base a su naturaleza, vida útil y técnica contable y señala como límite máximo que el gasto por depreciación de vehículos, equipos de transporte y equipo caminero móvil no debe ser mayor a un 20% anual, en caso de superar dicho límite se considera gasto no deducibles que incide en la conciliación tributaria para efectos de Impuesto a la Renta (IR) (Servicio de Rentas Internas, 2010), así también, (Mena-Trujillo, et al., 2019) señalan que un gasto deducible debe contar con el comprobante de venta bajo el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios en todos los gastos incurridos relacionados con la actividad económica de cada entidad, a continuación en la tabla 1 se detalla los porcentajes máximos a deducir de los diferentes activos fijos:

Tabla 1.

Porcentaje de depreciación y años de vida útil.

|

Activo fijo |

Porcentaje de depreciación anual |

Años de vida útil |

|

Inmuebles (excepto terrenos). |

5% |

20 años |

|

Maquinaria, instalaciones, equipos y muebles. |

10% |

10 años |

|

Vehículos, equipos de transporte. |

20% |

5 años |

|

Equipos de computación y software. |

33% |

3 años |

Fuente: Servicio de Rentas Internas (2010).

El artículo 28 gastos generales deducibles, numeral 6, literal c) del Reglamento a la Ley Orgánica de Régimen Tributario Interno (LORTI) (Servicio de Rentas Internas, 2010), señala que los activos utilizados de manera intensiva que implica un deterioro apresurado o cualquiera que sea el caso que mantenga justificación motivada, se debe depreciar en porcentajes mayores a los señalados en la tabla 1, siempre y cuando este sea autorizado por el Director Zonal mediante resolución, considerando aspectos como la técnica contable utilizada entre otros parámetros técnicos, para su efecto, los bienes deben ser nuevos con vida útil de por lo menos cinco años, en el caso de bienes ya usados e ingresados al país bajo regímenes suspensivos de impuestos o tributos no procede depreciación acelerada.

En el proceso de cálculo del valor a depreciar es importante definir el valor residual que corresponde al valor que la entidad desea recibir al final por la venta de activo fijo una vez concluida su vida útil, así lo afirman (Arias-Pérez, et al., 2018), donde hacen referencia al dinero en efectivo o sus equivalentes que se pretende obtener en la actualidad bajo el supuesto que el bien alcanzó su vida útil y se dedujeron todos los costos de venta del mismo.

Analizando otro componente para el tratamiento contable de propiedad, planta y equipo, es necesario considerar que durante el transcurso del tiempo la economía atraviesa cambios que generan variación en el valor razonable de los bienes, por lo que (Hervás-Oliver, 2005), señala que el proceso de revalorización nace con la finalidad de resolver inconvenientes de carácter contable donde se asume él costos histórico en los registros iniciales, sin embargo, la inflación de la economía varía de manera constante, además indica que gracias a la revalorización se da cumplimiento al principio de imagen fidedigna de la organización, así también señala en que los países de Reino Unido, Australia la revalorización depende de cada una de las empresas.

La NIC 16, párrafo 29 (IASB, 2015), establece como política contable el modelo de revaluación a utilizar ya sea el modelo del costo o modelo de revaluación, siempre y cuando se aplique a todos los activos de la misma naturaleza, así mismo, expresa que se definirá mediante política contable la frecuencia con la cual deben revaluarse los activos fijos siendo como mínimo cada año; en el caso de Ecuador, las disposiciones de los organismos de control establecen que el proceso de revaluación se realizará por parte de un perito calificado por la Superintendencia de Compañías, Valores y Seguros, al respecto, (Chávez-Cruz, et al., 2017) resaltan las contrariedades en este proceso de peritaje, ya que los peritos consideran diferentes aspectos al revaluar un bien que no siempre coinciden con la técnica utilizada por empresas que conocen su mercado y disponen de las justificaciones del valor del elemento de propiedad, planta y equipo, por lo tanto, es importante conocer el bien a tasar, la objetividad, el medio y el momento para hacerlo.

Tomando en consideración la NIC 16, párrafo 30 (IASB, 2015), donde propone un modelo de costo como medición posterior de un elemento de propiedad, planta y equipo se considera en el registro al costo, menos la depreciación acumulada y perdidas por deterioro, este modelo de medición es el más común y más utilizado por las empresas por su sencillez y por ser menos costosa que otros modelos existentes, Sin embargo, los empresarios para tomar una decisión del método a utilizar debe considerar un estudio de costo-beneficio, a efectos de que su ejecución y presentación en los estados financieros justifique el gasto incurrido.

Por otro lado, la NIC 16 presenta otra alternativa de medición posterior con base al modelo de revaluación que permite presentar en los estados financieros un activo con mayor fiabilidad, este se debe registrar a su valor razonable menos la depreciación y el deterioro acumulado, de ser el caso, si como resultado del revalúo, el activo incrementa de valor, este se contabilizará en el patrimonio en la cuenta de otros resultados integrales, en caso de que el valor del activo disminuye se debe registrar al resultado.

Atendiendo a las consideraciones antes expuestas, respecto al modelo de valuación de un elemento de propiedad planta y equipo, este se ve reflejado en el patrimonio llegando a tener un impacto significativo en el sector de transporte terrestre turístico, puesto que las unidades que disponen las compañías se encuentran en tránsito constante y sobre todo expuestos a condiciones de deterioro por factores externos como la vialidad a nivel país lo que conlleva a un desgaste más excesivo que cualquier otro vehículo.

Una vez que el activo fijo llega a cumplir la vida útil se debe realizar un registro, según la NIC 16 (IASB, 2015), establece el tratamiento contable, donde señala dos formas para excluir los activos fijos, ya sea por su disposición o cuando del elemento de propiedad, planta y equipo no sea posible obtener beneficios económicos futuros, la diferencia que se obtiene entre el valor del importe neto y el valor del importe en libros sea esta ganancia o pérdida se debe incluir en el resultado del ejercicio económico, entre los motivos de exclusión de activos fijos se tiene: venta, canje, donación y destrucción.

Una vez definida la norma a la que se rige el elemento propiedad, planta y equipo de manera conjunta con su ciclo de vida, se necesita conocer la gestión contable, para ello, se toma como base el modelo de sustentabilidad de activos físicos según (Placencia-Ordóñez, et al., 2019) donde se establece un plan estratégico basado en etapas que conlleve a mejorar la gestión de propiedad, planta y equipo, maximizar su capacidad al menor costo e identificar fallas y fortalezas en el momento oportuno.

La gestión contable en el sector de transporte terrestre turístico difiere en gran medida de otro sector económico, por el motivo que las unidades de transporte o vehículos corresponden a la propiedad de cada socio y accionista, sin embargo, estos bienes se encuentran legalmente a nombre de las compañías de transporte terrestre con la finalidad de dar cumplimiento a disposiciones legales para la obtención de títulos habilitantes. Es importante considerar aspectos tributarios en la gestión contable de propiedad, planta y equipo tales como:

Reconocimiento inicial: En la compra del activo fijo, el valor de impuesto al valor agregado (IVA) tarifa 12% debe incluirse al costo del elemento de propiedad, planta y equipo, siempre y cuando las ventas de bienes y servicios de la entidad se facturen con tarifa 0%, caso contrario, se debe considerar la contabilización como crédito tributario con la finalidad de compensar con el IVA cobrado en ventas, asimismo, en el proceso de adquisición o construcción de un activo fijo, en función del tipo de contribuyente que compra y vende se realiza la retención por concepto de IVA e IR, con la finalidad que el gasto sea deducible, lo cual se considera con un pago anticipado a la administración tributaria, por este motivo se compensa con el total del impuesto causado en la declaración de impuestos según articulo 46 de la LORTI.

Depreciación: Para efectos de IR, se debe considerar que el valor máximo por depreciación de activos fijos no sea superior a los límites señalados en la tabla 1, cualquier exceso genera lo que se denomina como gasto no deducible, el cual no se considera durante el proceso de la conciliación tributaria que se realiza al finalizar el ejercicio económico, por lo tanto, da origen a que el impuesto causado por concepto de IR incremente, esta limitación establecida por el SRI conlleva a estados financieros poco razonables si no se tiene un control estricto de estos valores excedentes.

Revalorización: Con enfoque al aspecto fiscal en cuanto el elemento de propiedad, planta y equipo, para efectos tributarios del IR, el resultado de la revalorización se considera gasto no deducible, por tal motivo debe sumarse en la conciliación tributaria, sin embargo, debe contabilizarse una vez aprobado por la máxima autorizada de la entidad el informe del perito evaluador, así también, en el caso de utilidad como producto de la revalorización o pérdida por deterioro, este valor infiere en el calculo del IR, pues se considera renta gravada y gasto deducible respectivamente.

MÉTODO

El presente estudio se realizó contemplando el diseño de investigación no experimental y de corte transversal con la finalidad de analizar el periodo contable correspondiente al año 2018, con base a un tipo descriptivo, en vista que se analizó el tratamiento de propiedad, planta y equipo bajo estándares internacionales y explicativo en vista que se determinó las causas que afectan la razonabilidad de la información financiera.

La información fue recabada a través de encuestas dirigidas a los profesionales contables de las compañías de transporte terrestre turístico del Azuay, para el presente estudio se utilizó el muestreo intencional no probabilístico con base a veinte y dos compañías de transporte terrestre turístico de una población de veinte y seis compañías, con la finalidad de disminuir el margen de error durante el proceso de encuestas, se eliminó de la muestra a compañías que se encontraban en proceso de liquidación.

RESULTADOS

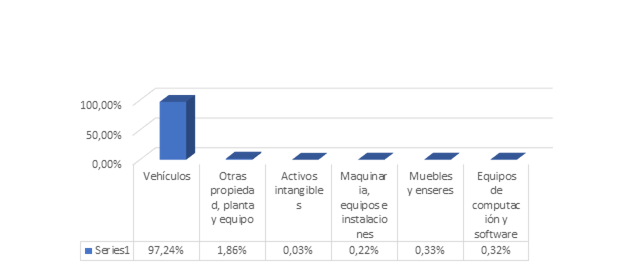

A través de la información recabada en el portal web de la SUPERCIAS se evidencia una aproximación referencial de la estructura del componente de propiedad, planta y equipo en las compañías de transporte terrestre del Azuay con base a estados financieros del año 2018, de manera clara se visualiza en la figura 1 que un 97.24% de activos fijos corresponden a vehículos, por lo que se demuestra que las unidades de transporte son las fuentes de ingresos del modelo de negocios del transporte terrestre, así mismo, se identifica que un 1.86% de activos corresponde a otros activos, no obstante, deja claro la deficiencia de definir el activo como tal, con este precedente se determina la poca capacidad que tienen las compañías para cubrir obligaciones con sus activos, puesto que los vehículos corresponden a cada accionista y socios más no a la compañía.

Figura 1. Estructura de propiedad, planta y equipo del sector de transporte terrestre turístico del Azuay.

Fuente: Adaptado de Superintendencia de Compañías, Valores y Seguros (2018).

Con relación a los resultados obtenidos de las encuestas realizadas se percibe deficiencia del control de propiedad, planta y equipos en el este sector, a continuación, se detallan las principales falencias:

Se evidencia deficiencia al momento de establecer las políticas contables para este sector del transporte terrestre turístico en particular, sin embargo, un 63.6% de las compañías cuentan con lineamientos generales para el control de propiedad, planta y equipo, no obstante, un 72.7% de las compañías no disponen de un manual de control interno donde detalle de manera sistemática y ordenada cada uno de los procesos de las distintas operaciones con los responsables del cumplimiento de las políticas contables establecidas, en conclusión, se evidencia que en las notas explicativas se presentan las políticas contables solo por requisito del ente regulador y no son analizadas previa aplicación, así lo confirman las encuestas donde un 81.8% de los contadores manifiestan conocer las normas tributarias, sin embargo, aseguran que no las aplican en su totalidad.

En referencia al control de los activos, se determinó que el 57.1% de las compañías encuestadas no cuentan con una persona encargada de bodega, ya que las unidades de transporte tienen su propietario, donde los vehículos tienen mayor participación respecto al total de propiedad, planta y equipo, por lo que consideran poco conveniente contratar a una persona para que se encargue del control, de tal manera que es recomendable asignar una comisión entre los accionistas para que lleve el control de los activos ingresados al almacén.

Los resultados descritos dependen en gran medida de la tecnología utilizada en este sector, debido a que la mayoría carecen de un software para la administración de propiedad, planta y equipo de acuerdo con las necesidades de la compañía de trasporte terrestre, que permita calcular la valoración, depreciación, impuestos, mantenimientos y ubicación de los mismos de manera oportuna y fiable de tal forma que se disminuya el alto riesgo de error en la información financiera presentada. En este sentido, solo el 38.1% de las compañías disponen de un software contable que le permita llevar el control de los activos fijos.

Las unidades de transporte al transitar en vías de mal estado y a su vez considerando que mantienen un recorrido constante tienden a desgastarse de manera rápida, sin embargo, su depreciación se realiza con base en el método de línea recta. Así lo afirman el 61.9%, mientras que, solo un 19% de las compañías considera el método acelerado en función del kilometraje recorrido.

Entre las variables analizadas, se estableció que tan solo un 4.8% de los contadores presentan los estados financieros a los accionistas y socios de manera mensual, y un 42.9% de los contadores lo presenta de manera semestral, en las demás compañías la presentación de los estados financieros es anual; al respecto, se evidencia el desinterés por parte de los accionistas y socios de conocer la situación de la compañía, debido al poco conocimiento que tienen respecto a temas financieros, contables y administrativos.

PROPUESTA

Con base en los resultados obtenidos durante la investigación, se presenta un sistema de gestión contable de propiedad, planta y equipo que aporte a la razonabilidad de los estados financieros del sector de transporte terrestre turístico del Azuay. En la figura 2 se detallan los procesos a considerar desde el establecimiento las políticas contables hasta la baja del elemento de propiedad, planta y equipo bajo NIIF.

Figura 2. Proceso del modelo de sistema de gestión contable de propiedad, planta y equipo.

Políticas contables

Base legal: NIC 8 Políticas contables, cambios

en las estimaciones contables

y errores.

Objetivo: definir lineamientos para políticas contables.

Tabla 2.

Proceso de elaboración de políticas contables.

|

Descripción del proceso |

Actividades |

Responsables |

|

Elaboración de políticas contables |

Definir políticas contables |

Administración de la empresa con la asesoría del contador |

|

Ejecución |

Implementar y mantener |

Contador |

|

Reunión de accionista para la aprobación de políticas |

Análisis de políticas contables |

Accionistas, administración, Contador |

La administración de la compañía es la encargada de definir las políticas contables con la asesoría del contador y este a su vez es el encargado de ejecutarlos durante el procese contables.

Políticas contables para propiedad, planta y equipo.

Se reconocerá como elemento de propiedad, planta y equipo solo si el bien cumple las condiciones establecidas en el apartado de reconocimiento inicial según la NIC 16 y su valor supera los $100.00 cien dólares.

El elemento de propiedad, planta y equipo se valorará por su costo durante el reconocimiento inicial, este costo incluye el valor facturado, gastos incurridos durante su adquisición y aquellos relacionados con la ubicación del bien hasta el punto que se encuentre en condiciones de funcionamiento menos descuentos, aranceles, impuesto no recuperables, costos de desmantelamiento.

El método de depreciación del elemento de propiedad, planta y equipo se lo realizará mediante el método de línea recta excepto los vehículos que se utilizará el método de depreciación de unidades producidas en función del kilometraje recorrido.

Los gastos de mantenimiento se adicionarán a los resultados del ejercicio en la medida en que se generen.

La revalorización del elemento de propiedad planta y equipo se lo realizará por lo menos cada aña como lo sugiere la NIC 16.

La medición posterior del elemento de propiedad, planta y equipo se lo realizará mediante el modelo de revaluación.

Adquisición

Base: manual de procesos de la empresa.

Objetivo: definir lineamientos para la adquisición de un elemento de propiedad, planta y equipo.

Tabla 3.

Proceso de adquisición del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsables |

|

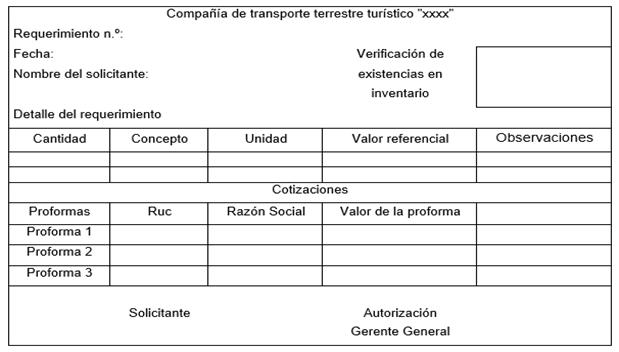

Solicitud de requerimiento |

Solicitud de requerimiento con tres cotizaciones (ver figura 3). |

Jefe de área |

|

Aprobación de la compra |

Con base en las cotizaciones se selecciona la mejor opción en términos económicos y de calidad. |

Gerente General |

Figura

3. Modelo de requerimiento del elemento de

propiedad, planta y equipo

Figura

3. Modelo de requerimiento del elemento de

propiedad, planta y equipo

Registro contable

Base legal: NIC 16 Propiedad, planta y equipo, se establece el proceso de registro contable por la adquisición de bienes para uso de la empresa.

Objetivo: medición y reconocimiento inicial del elemento propiedad, planta y equipo.

Tabla 4.

Proceso de registro contable del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsables |

|

Reconocimiento inicial |

Considera las siguientes preguntas ¿es controlado por la empresa?, ¿es resultado de sucesos pasados?, ¿se mide con fiabilidad?, ¿generar beneficios económicos futuros?,¿se espera que su vida útil sea mayor a año? y ¿su costo de adquisición es mayor a $100,00 dólares? |

contador/asistente contable |

|

Control previo registro contable |

Revisión del comprobante de venta que cumpla con el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios y documentación que respalde la compra con sus respectivas firmas de autorización. |

contador/asistente contable |

|

Verificar gastos adicionales para el funcionamiento del bien. |

contador/asistente contable |

|

|

Registro contable |

Emisión del comprobante de retención |

contador/asistente contable |

|

Pago o envío al archivo temporal de pagos en caso de compras a crédito. |

contador/asistente contable/tesorería |

Durante el proceso adquisición del elemento de propiedad planta y equipo, el costo de adquisición comprende el valor detallado en la factura, menos descuentos y más cualquier desembolso adicional, así también, el valor del impuesto al valor agregado (IVA) es recomendable contabilizar como derecho tributario con la finalidad de compensar con el IVA cobrado por las ventas efectuadas, en el caso del sector de transporte terrestre bajo normativa tributaria se señala que el servicio de transporte terrestre de carga o pasajeros grava IVA tarifa 0%, por lo que se recomienda cargar el valor del IVA al valor del elemento de propiedad, planta y equipo siempre que tenga actividades gravadas con IVA tarifa 0%, al compra y ser agente de retención la empresa debe retener un porcentaje de retención del IVA e Impuesto a la Renta IR como se muestra en la figura 4 siempre y cuando se cumpla las condiciones establecidas por la LORTI, cabe indicar que en caso de adquirir un terreno o edificio estos inmuebles no gravan IVA.

|

Fecha |

Concepto |

Debe |

Haber |

|

|

29-ene |

Activo fijo en proceso |

25.000,00 |

|

|

|

|

Mantenimiento mecánico |

250,00 |

|

|

|

|

IVA compras |

3.030,00 |

|

|

|

|

|

Retención IR |

|

441,88 |

|

|

|

Retención IVA |

|

909,00 |

|

|

|

Bancos |

|

26.929,13 |

|

|

P/r activo fijo en proceso |

|

|

|

|

29-ene |

Vehículos |

28.280,00 |

|

|

|

|

|

Activo fijo en proceso |

|

28.280,00 |

|

|

P/r compra de vehículo |

|

|

|

Figura 4. Asiento contable del reconocimiento inicial.

Ingreso a bodega

Base: manual de procesos de la empresa.

Objetivo: ingreso e identificación del elemento de propiedad, planta y equipo.

Tabla 4.

Proceso de ingreso a bodega del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsable |

|

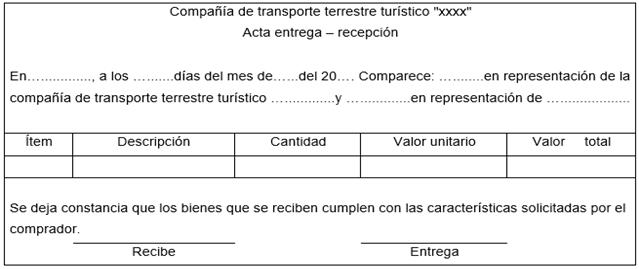

Recepción del elemento de propiedad, planta y equipo |

Elaboración de acta entrega-recepción, donde firma como responsable el bodeguero y requirente (ver figura 5). |

Bodeguero |

|

Codificación del elemento de propiedad, planta y equipo (ver figura 6). |

Determinar el tipo de activo fijo: |

Bodeguero y contador |

|

MEN: muebles y enseres |

||

|

MAQ: maquinaria |

||

|

VEH: vehículos |

||

|

ECOM: equipos de computación |

||

|

Registro de ingreso a bodega |

Registro del elemento de propiedad, planta y equipo en el software contable |

Bodeguero |

Figura 5. Acta entrega-recepción del elemento de propiedad planta y equipo.

Figura 6. Codificación del elemento de propiedad planta y equipo.

Deterioro

Base legal: NIC 16 propiedad, planta y equipo.

Objetivo: registro contable de la depreciación.

Tabla 5.

Proceso de registro de la depreciación del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsables |

|

|

Verificación de activos fijos existentes |

Solicitar informe a bodega sobre sucesos ocurridos durante el mes respecto de los activos fijos. |

contador y bodeguero |

|

|

Verificación de compra de activos fijos |

El contador verifica que el registro contable de cada activo se encuentre correcto previo cálculo de la depreciación. |

contador |

|

|

Registro contable |

El contador realiza la contabilización en el software contable según figura 7 literal c, con base a las políticas contables establecidas por la compañía. |

contador |

|

Con el uso de los bienes a lo largo del tiempo, estos se desgastan y para su funcionamiento correcto requieren de gastos adicionales que permiten incrementar su producción y el registro contable se debe realizar según figura 7, literal a y aquellos gastos que generan incremento de la vida útil se debe contabilizar según figura 7, literal b. Así mismo, se debe reconocer la retención del IVA como crédito tributario y retención de IR, los cuales son considerados como pagos anticipados a la administración tributaria.

|

Fecha |

Concepto |

Debe |

Haber |

|||

|

29-jun |

_______a_______ Gasto de mantenimiento de vehicular |

150 |

|

|||

|

|

IVA compras |

18 |

|

|||

|

|

|

Retención IR |

|

4,13 |

||

|

|

|

Retención IVA |

|

12,6 |

||

|

|

|

Bancos |

|

151,28 |

||

|

|

P/r mantenimiento ABC vehículo placa: xxxx |

|

|

|||

|

29-jun |

_______a_______ Vehículos |

1.500,00 |

|

|||

|

|

IVA compras |

180 |

|

|||

|

|

|

Retención IR |

|

26,25 |

||

|

|

|

Retención IVA |

|

54 |

||

|

|

|

Bancos |

|

1.599,75 |

||

|

|

P/r cambio de motor del vehículo placa: xxxx |

|

|

|||

|

29-jun |

_______c_______ Gastos de depreciación |

401,25 |

|

|||

|

|

|

Depreciación acumulada vehículos |

|

401,25 |

||

|

|

P/r depreciación mensual vehículos |

|

|

|||

Figura 7. Asiento contable del registro depreciación del elemento de propiedad, planta y equipo.

Medición posterior

Base legal: NIC 16 propiedad, planta y equipo.

Objetivo: registro contable del reavalúo.

Tabla 6.

Proceso de registro de medición posterior del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsables |

|

|

|

Revalúo del elemento de propiedad, planta y equipo. |

Dar a conocer al área financiera la disponibilidad económica para el reavalúo. |

contador |

|

|

|

Convocar a junta de accionistas y solicitar autorización del proceso de reavalúo a la máxima autoridad de la compañía. |

|

|||

|

Contratar los servicios profesionales de un perito calificado por la SUPERCIAS. |

|

|||

|

Validar el informe emitido por el perito contratado. |

|

|||

|

Dar a conocer el informe del perito a la junta de accionista y solicitar aprobación de la máxima autoridad. |

||||

|

Realizar los registros contables del incremento o disminución (ver figura 8) respecto a valor razonable actual. |

|

Es importante destacar que el valor de la depreciación correspondiente a la revalorización influye en el cálculo del impuesto a la renta, pues para efectos tributarios se considera como gasto no deducible.

|

Fecha |

Concepto |

Debe |

Haber |

|

|

29-oct |

Vehículos |

500 |

|

|

|

|

|

Superávit por revaluación |

|

500 |

|

|

P/r revaluación de PPE según peritaje xxxx |

|

|

|

|

29-oct |

Perdida por desvalorización |

500 |

|

|

|

|

|

Vehículos |

|

500 |

|

|

P/r desvalorización de PPE según peritaje xxxx |

|

|

|

Figura 8. Asiento contable de revalorización del elemento de propiedad, planta y equipo.

Egreso de bodega

Base: manual de procesos de la empresa.

Objetivo: realizar el proceso de salida de bodega.

Tabla 7.

Proceso de egreso de bodega del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsable |

|

Egreso de bodega |

Elaboración de acta entrega-recepción, elaborada por el bodeguero y solicitante |

Bodeguero |

|

Egreso de bodega en el software contable |

Bodeguero |

|

|

Notificación al contador mediante correo electrónico |

Bodeguero |

Baja por venta o deterioro

Base legal: NIC 16 Propiedad, planta y equipo.

Objetivo: registro contable de baja de cuentas del elemento de propiedad, planta y equipo.

Tabla 8.

Proceso de baja en cuentas del elemento de propiedad, planta y equipo.

|

Descripción del proceso |

Actividades |

Responsable |

|

|

|

Baja en cuentas del elemento de propiedad, planta y equipo. |

Dar a conocer al personal encargado de bodega el estado del activo, sea por obsoleta, daño o decisión de venta del elemento de propiedad, planta y equipo. |

custodio del bien |

|

|

|

Elaborar informe para el contador, donde se justifica la razón de baja del elemento de propiedad, planta y equipo. |

bodeguero |

|

||

|

Validar el informe de baja de bienes. |

contador |

|

||

|

Solicitar autorización a la máxima autoridad para la baja en cuentas del bien. |

contador |

|

||

|

Emisión de la factura. |

contador |

|||

|

Registro contable de la baja en cuentas del elemento de propiedad, planta y equipo como se muestra en la figura 9. |

contador |

|

|

Fecha |

Concepto |

Debe |

Haber |

|

|

29-dic |

Depreciación acumulada vehículos |

3.500,00 |

|

|

|

|

Bancos |

15.000,00 |

|

|

|

|

Perdida en venta de activos |

8.107,14 |

|

|

|

|

|

Vehículos |

|

25.000,00 |

|

|

|

Iva cobrado |

|

1.607,14 |

|

|

|

Utilidad venta de activos |

|

|

|

|

P/r venta de vehículo placa: xxxx |

|

|

|

Figura 9. Asiento contable del registro baja en cuentas por venta del elemento de propiedad, planta y equipo.

CONCLUSIÓN

La visión de expansión de empresas ecuatorianas a mercados internacionales crece cada vez más, lo que implica cambios drásticos en la contabilidad, sin embargo, estos cambios vienen acompañados de normas tributarias que conllevan al profesional contable a mantenerse actualizado de manera constante tanto en la normativa internacional como nacional.

Contar con información contable de calidad de manera oportuna es la base fundamental para tomar decisiones desde un pequeño negocio hasta empresas de gran magnitud, pues la razonabilidad, uniformidad, comparabilidad e interpretación fácil es la finalidad de las NIIF, por lo que su aplicación correcta conlleva a despertar el interés por parte de futuros inversionistas.

El sector de transporte terrestre turístico del Azuay tiene un tratamiento especial, por el motivo que sus vehículos fuente principal de ingreso en este modelo de negocio son administrados por los propietarios de cada unidad, sin embargo, para dar cumplimiento a requisitos de legalización con base en la normativa ecuatoriana según la Agencia Nacional de Tránsito estas unidades de trabajo deben estar a nombre de la compañía para obtener títulos habilitantes.

En razón del rol que desempeña el profesional contable en las empresas de transporte terrestre turístico del Azuay es crucial, debe estar capacitado sobre todo en temas de NIIF y de manera particular de NIC 8 y NIC 16, en vista que el elemento de propiedad, planta y equipo cuenta con mayor participación en el balance general en este sector y requiere de un tratamiento contable y tributario especial, que hasta la actualidad no se está ejecutando en todas las compañías.

Contar con un modelo de gestión contable de propiedad planta y equipo en el sector del transporte sirve como guía al profesional contable durante la ejecución de su trabajo en la compañía, por este motivo la propuesta se realiza con base a procesos y detalla cada una de las actividades, sus responsables, así como, modelos de registros contables y también se propone formatos de documentos que dan soporte legal para cada uno de los procesos realizados.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A las compañías de transporte terrestre del Azuay; por apoyar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Arias-Pérez, M., Barreno-Córdova, C., & Tobar-Vasco, G. (2018). NIC 16 y su efecto fiscal en Ecuador. Caso: Diario Rotativo Regional [IAS 16 and its Effect on Fiscal Application in Ecuador. Case: Regional Rotary Journal]. Visión Gerencial, 0(2), 279-288.

Banco Central del Ecuador. (2019). La economía ecuatoriana creció 1,3% en 2018. [The ecuadorian economy grow 1.3% in 2018]. Recuperado de https://n9.cl/okql6

Chávez, G., Campuzano, J., & Romero, W. (2017). Revalorización de propiedad, planta y equipo (PPYE) una aplicación desde Ecuador. [Revaluation of property, plant and equipment (PPYE) an application from Ecuador]. QUIPUKAMAYOC. doi:https://doi.org/10.15381/quipu.v25i47.13806

Chávez-Cruz, G., Campuzano-Vásquez, J., & Romero-Black, W. (2017). Revalorización de propiedades planta y equipo (PPYE) una aplicación desde Ecuador. [Revaluation of property, plant and equipment (PPYE) an application from Ecuador]. Quipukamayoc, 25(47), 85-93. https://doi.org/10.15381/quipu.v25i47.13806

Consejo de Normas Internacionales de Contabilidad. (2001). NIC 1 Presentación de Estados Financieros. [IAS 1 Presentation of Financial Statements]. Recuperado de https://n9.cl/3tx3

Consejo de Normas Internacionales de Contabilidad. (2003). Políticas Contables, Cambios en las Estimaciones Contables y Errores. [Accounting Policies, Changes in Accounting Estimates and Errors]. Recuperado de https://n9.cl/k7cy

Consejo de Normas Internacionales de Contabilidad. (2015). Marco Conceptual para la Información Financiera. [Conceptual Framework for Financial Information]. Recuperado de https://n9.cl/f6ztg

Díaz, O., Durán, L., & Valencia, A. (2012). Análisis de las diferencias entre el tratamiento contable y el fiscal para los elementos de propiedades,planta y equipo: el caso peruano. [Analysis of the differences between the accounting and tax treatment for elements of property, plant and equipment]. Contabilidad y negocios. Obtenido de https://n9.cl/vamiu

Díaz-Becerra, O., Durán-Rojo, L., & Valencia-Medina, A. (2012). Análisis de las diferencias entre el tratamiento contable y el fiscal para los elementos de propiedades, planta y equipo: el caso peruano. [Analysis of the differences between accounting and tax treatment for property, plant and equipment elements: the Peruvian case]. Contabilidad Y Negocios, 7(14), 5-22.

García-Jiménez, L. A., Narváez-Zurita, C. I., & Erazo-Álvarez, J. C. (2019). Gestión integral de activos fijos con enfoque en el control contable administrativo. [Comprehensive management of fixed assets with a focus on administrative accounting control]. Visionario Digital, 3(2), 305-328. https://doi.org/10.33262/visionariodigital.v3i2.479

González-Torres, M, Cuenca-Jiménez, M, Higuerey-Gómez, Á, & Villanueva-García, J. (2017). Adopción NIIF en Ecuador: Análisis Pre Y Post sobre magnitudes contables de empresas cotizadas. [IFRS Adoption in Ecuador: Pre and Post Analysis of Accounting Magnitudes of Listed Companies]. X-Pedientes Económicos, 1(1), 30-41.

Hervás-Oliver, J. L. (2005). La revalorización de activos fijos. Contraste empírico de un modelo financiero de elección contable. [The revaluation of fixed assets. Empirical test of a financial model of accounting choice]. Investigaciones Europeas de Dirección y Economía de la Empresa, 11(1),31-51.

International Accounting Standards Board (IASB, 2015). Norma Internacional de Contabilidad 16. Propiedades, Planta y Equipo. [International Accounting Standard 16. Property, Plant and Equipment]. Recuperado de https://n9.cl/xi4dn

Macías-Cardona, H. A., & Quintero, D. (2015). Efectos de la aplicación de IFRS en países menos desarrollados: Revisión de estudios empíricos. [Effects of applying IFRS in less developed countries: Review of empirical studies]. Lúmina, (16), 86-111. https://doi.org/10.30554/lumina.16.1670.2015

Magueyal, J. (2018). Estado de flujo de efectivo, un misterio resuelto. [Cash flow statement, a mystery solved]. Monterrey: Editorial Digital Tecnológico Monterrey.

Mena-Trujillo, R. P., Narváez-Zurita, C. I., & Erazo-Álvarez, J. C. (2019). La planificación tributaria como herramienta financiera para la optimización de los recursos empresariales. [Tax planning as a financial tool for optimizing business resources]. Visionario Digital, 3(2.1.), 6-34. https://doi.org/10.33262/visionariodigital.v3i2.1.540

Ministerio de Turismo. (2019). Rendición de cuentas 2018. [Accountability 2018]. Recuperado de https://n9.cl/e7wn

Nogueira-Rivera, D., Medina-León, A., Hernández-Nariño, A., Comas-Rodríguez, R., & Medina-Nogueira, D. (2017). Análisis económico-financiero: talón de Aquiles de la organización. Caso de aplicación. [Analysis financial-economic: Achilles heel of the organization. If application]. Ingeniería Industrial, 38(1), 106-115.

Perea, S., Castellanos, H., Heiberg A., & Valderrama, Y. (2016). Estados financieros previsionales como parte integrante de un conjunto completo de estados financieros en ambiente NIIF. Una propuesta en el marco de la lógica difusa. [Provisional financial statements as an integral part of a complete set of financial statements in an IFRS environment. A proposal within the framework of fuzzy logic]. Actualidad Contable Faces, 19(32), 113.141.

Placencia-Ordóñez, M. E., Narváez-Zurita, C. I., Giler-Escandón, L. V., & Erazo-Álvarez, J. C. (2019). Sistema de gestión integral de propiedad, planta y equipo. Caso: Sindicato de Choferes del cantón El Guabo, Ecuador. [Comprehensive property, plant and equipment management system. Case: Union of Drivers of El Guabo canton, Ecuador]. Visionario Digital, 3(2.1.), 599-624. https://doi.org/10.33262/visionariodigital.v3i2.1.590

Salas, J., Vilchez, P., & Curvelo, J. (2018). Claridad y calidad de las notas explicativas en estados financieros bajo IFRS. Un estudio de brechas de Expectativas Gaps para normas contables. [Clarity and quality of the explanatory notes in financial statements under IFRS.A Gaps Expectations Gap Study]. Quipu Kamayoc. https://doi.org/10.15381/quipu.v25i49.14277

Salas-Ávila, J., Vilchez-Olivares, P., & Curvelo-Hassan, J. (2018). Claridad y calidad de las notas explicativas en estados financieros bajo IFRS. Un estudio de brechas de Expectativas Gaps para normas contables (NIC 2, NIC 16, NIC 37 y NIC 38). [Clarity and quality of the explanatory notes in financial statements under IFRS. A study of Gaps Expectations for accounting standards (IAS 2, IAS 16, IAS 37 and IAS 38)]. Quipukamayoc, 25(49), 27-40. https://doi.org/10.15381/quipu.v25i49.14277

Santos-Cid, C. (2016). La contabilidad creativa, el directivo y la ética organizacional. [Creative Accounting, the Executive and Organizational Ethics]. Retos de la Dirección, 10(2), 46-77.

Servicio de Rentas Internas. (2010). Reglamento para la aplicación de la Ley de Régimen Tributario Interno. [Regulation for the application of the Internal Tax Regime Law]. Ecuador.

Sousa-Fernández, F. (2010). El declive del estado de resultados tradicional ante la irrupción actual del excedente limpio: Perspectiva histórica y conceptual. [The decline of the traditional statement of income in the face of the recent rise of clean surplus accounting: a historical and conceptual perspective]. Contaduría y administración, (230), 47-76.

Superintendencia de Compañías, Valores y Seguros. (2008). Resolición No. 08.G.DSC.010. [Resolution No. 08.G.DSC.010]. Resolución No. 08.G.DSC.010. Quito, Ecuador. Recuperado de https://n9.cl/7vf7

Superintendencia de Compañias, Valores y Seguros. (2018). Estudios Sectoriales: MIPYMES y Grandes Empresas. [Sector Studies: MIPYMES and Large Companies]. Recuperado de https://n9.cl/10ua

Tayo, R. (2016). Análisis del efecto financiero de la aplicación de la NIC 16, en la empresa Sociedad Civil M&S Televisión y Servicios. [Analysis of the financial effect of the application of IAS 16, in the company Civil Society M&S Television and Services]. Quito, Ecuador. Recuperado de https://n9.cl/cy710

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/