http://dx.doi.org/10.35381/r.k.v5i4.968

Control y valoración de inventarios con aplicación de NIC 2 en comercializadoras de insumos agrícolas

Control and valuation of inventories with NIC 2 application in agricultural input marketers

Maricela Elizabeth Maza-Maza

maricela.maza30@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9240-6259

Diego Marcelo Cordero-Guzmán

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-2138-2522

Jorge Edwin Ormaza-Andrade

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-5449-1042

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El objetivo fue diseñar un sistema de control y valoración de inventarios con base en la NIC 2 para la presentación razonable de los estados financieros de las comercializadoras de insumos agrícolas de la ciudad de Machala. De tipo descriptiva. El 64,71% de los encuestados afirman que toman decisiones con base en el análisis de los resultados obtenidos; al respecto, considerar el análisis de resultados es fundamental para el buen desempeño de la empresa y su permanencia en el tiempo. Se propone un sistema de control y valoración de inventarios con base en la NIC 2 a fin de determinar la razonabilidad de los estados financieros de las empresas dedicadas a la comercialización de insumos agrícolas de la ciudad de Machala, mediante la aplicación de una serie de componentes los mismos que servirán como un instrumento evaluador del control, gestión y tratamiento contable en cada una de sus fases.

Descriptores: Empresa; contabilidad; inventario; tributación. (Palabras tomadas del Tesauro de la UNESCO)

ABSTRACT

The objective was to design an inventory control and valuation system based on IAS 2 for the fair presentation of the financial statements of the agricultural input traders in the city of Machala. Descriptive type. 64.71% of those surveyed affirm that they make decisions based on the analysis of the results obtained; In this regard, considering the analysis of results is essential for the good performance of the company and its permanence over time. An inventory control and valuation system is proposed based on IAS 2 in order to determine the reasonableness of the financial statements of the companies engaged in the commercialization of agricultural inputs in the city of Machala, through the application of a series of components The same that will serve as an instrument for evaluating the control, management and accounting treatment in each of its phases.

Descriptors: Enterprises; accounting; inventories; taxation. (Words taken from the UNESCO Thesaurus)

INTRODUCCIÓN

El mundo empresarial, la alta competencia, variedad de productos, clientes cada día más sofisticados y la estructura compleja de costos, han presionado a que las empresas actualicen sus estrategias comerciales, es así como han tenido que alinearse en función de la contabilidad de gestión como fuente de información cualitativa y cuantitativa, ya que es de gran utilidad al momento de tomar decisiones acertadas (Oyewo, 2020). Debido al proceso de globalización, en el Ecuador surgió la necesidad de implementar Normas Internacionales de Información Financiera (NIIF) para ser parte del proceso de armonización y así manejar información financiera que cumpla con las características de comparabilidad, transparencia y confiabilidad (Cárdenas-Pañi, et al., 2020).

Entre los cambios producidos con la implementación de la normativa internacional está la presentación de diferencias en la contabilidad, que pueden ser temporarias y permanentes, como consecuencia, se producirán efectos en los estados financieros, sus indicadores y el establecimiento de los impuestos, tales como los intereses de financiación de los inventarios, que van a repercutir en el estado de resultados de la empresa.

En este contexto, una de las cuentas primordiales de cualquier empresa es el inventario, en la mayoría de casos forman parte de los principales elementos del capital de trabajo, así como de las decisiones de inversión en esta sección, la rotación de los mismos se convierte en dinero en efectivo de manera inmediata en cuanto se concreta una venta; con frecuencia constituye el mayor activo en el balance de la empresa (Asencio-Cristóbal, et al., 2017). Su evaluación permite apreciar con mayor exactitud el tratamiento de la información (Ruiz-Armijos, et al., 2019).

En consecuencia, la falta de control en los inventarios de las empresas de comercialización y su deficiente tratamiento contable, afecta de manera directa en la determinación de los costos y gastos del inventario; por lo tanto, la investigación tiene como objetivo diseñar un sistema de control y valoración de inventarios con base en la NIC 2 para la presentación razonable de los estados financieros de las comercializadoras de insumos agrícolas de la ciudad de Machala.

Referencial teórico

Principios contables básicos para empresas con regulación económica a nivel mundial.

La práctica de la contabilidad de gestión es importante en la sostenibilidad de cualquier organización, todo diagnóstico que se realice deberá basarse en los principios contables de gestión global (Oyewo, 2020); su conocimiento es imperativo en los profesionales de la contabilidad, gerentes de presupuesto y autoridades de la empresa; la aplicación de los principios conduce a que las cuentas anuales se formulen de manera clara y expresen la fiel imagen del patrimonio, la situación financiera y los resultados de las empresas.

Los principios contables se refieren a algunos aspectos como el reconocimiento, medición, tratamiento, presentación y divulgación de servicios contables en el estado financiero (Tucker & Scully, 2020). Las empresas con la finalidad de internacionalizar sus actividades deben converger los principios de contabilidad hacia las NIIF (Lin, et al., 2020). En casos excepcionales no es posible su aplicación por no tener compatibilidad con la imagen fiel a mostrar por parte de las cuentas anuales.

Los principios de contabilidad de gestión global (GMAP), fueron desarrollados y amparados de manera conjunta por el Instituto Americano de Contadores Públicos Certificados (AICPA) y el Instituto Colegiado de Contadores de Gestión (CIMA), quienes hacen énfasis en el lugar que ocupa la contabilidad de gestión en la actualidad, al vincular las prácticas de contabilidad de gestión a la creación de valor de las empresas a nivel mundial.

Los principios generales de contabilidad se han formulado a partir de postulados o principios básicos como equidad y pertinencia (Rodríguez, 2016). Sirven de guía contable en la formulación de criterios referentes a la medición del patrimonio y la información de los elementos patrimoniales y económicos de una entidad. Entre los principios contables que se aplican a los estados financieros están los siguientes:

Objetividad. - Los informes financieros se fundamentan en estimaciones y juicios de valor, los resultados y hallazgos obtenidos deberán ser los mismos a fin de ser aceptados por los profesionales de la contabilidad, empresas y personas relacionadas, la información contable debe tener objetividad científica (Martínez & Salcedo, 2016).

Importancia relativa. - Principio que va a depender del tamaño de la partida o error juzgado y de las circunstancias que ocasionan su desatención o presentación incorrecta, permitirá identificar y averiguar las causales de su generación y las consecuencias que se originen, a fin de corregir y fortalecer el sistema de control interno (Barrios, et al.,, 2017).

Revelación suficiente. - La información contable presentada en los estados financieros deberá contener todo lo necesario para juzgar los resultados de la operación, al igual que la situación financiera de la organización, de tal manera que, implica que la información presentada debe poseer suficientes elementos de juicio y material básico a fin de que las decisiones tomadas en la empresa estén fundamentadas (Rodríguez, 2016).

Comparabilidad. - La información financiera deberá ser comparable con la de otras entidades análogas, resulta muy útil al momento de seleccionar entre una u otra alternativa; su característica es de tipo cualitativo, permiten establecer diferencias e incongruencias entre las partidas (Rodríguez, 2018). La comparabilidad es importante debido a que mejora la cantidad y calidad de información específica de la organización, se refleja en su transparencia y seguimiento, y a su vez beneficia a los inversores (Kim, et al., 2020). La comparabilidad de los estados financieros tiene algunas ventajas: a mayor comparabilidad los costos de adquisición de investigación se reducen, además disminuyen las inseguridades relacionadas con la evaluación del ejercicio, la cantidad y calidad de información utilizable aumenta, todo lo expuesto, alivia las limitaciones financieras externas de la empresa.

Prudencia. - es uno de los principios contables de mayor importancia y más polémicos, implica sesgar la información referente a los activos / ingresos y pasivos / gastos de manera integral; tiene como propósito evitar la exageración de los ingresos y activos y subestimar los ingresos y pasivos (Lorson & Haustein, 2019). El principio de prudencia exige contabilizar los beneficios solo cuando se ocasionen y las pérdidas cuando se conozcan.

Normas NIIF / NIC y su implementación en el Ecuador

Las Normas Internacionales de Información Financiera (NIIF), son principios contables y estándares técnicos determinados por la International Accounting Standards Board (IASB), su objetivo es la armonización de la normativa contable a nivel global, de esta manera, la contabilidad tiene características similares en todos los países. Las NIIF establecen el método con el cual se preparará los estados financieros y su principal objetivo; la normativa propone los siguientes estados financieros: estado de situación patrimonial, estado de resultados, estado de evolución del patrimonio neto, estado de flujo de efectivos y las notas aclaratorias de estados anteriores; deben contener los elementos siguientes: masas patrimoniales, activo, pasivo, patrimonio neto e ingreso.

La adopción de las NIIF y Normas Internacionales de Contabilidad (NIC) produjo cambios radicales en la gestión financiera de la empresa a nivel mundial, por lo que fue posible su progreso y perfeccionamiento (Tamayo, et al., 2017). Las NIIF se basan en principios, es decir, se sujetan a una mayor discreción de gestión, da lugar a contradicciones significativas en la presentación de información financiera (Kingsley, 2016).

La decisión de aplicar o no las NIIF en un país depende de los legisladores, por medio de proyectos de ley que permitan su consumación, su implementación debe ser analizada según el tipo de entidad, ya sea pública o privada; la concordancia de las normas requiere que todos los actores del sistema contable, profesionales y estudiantes de contabilidad participen de manera activa (Calle, et al., 2019).

La demanda a nivel mundial de las NIIF obligó a los organismos competentes de cada país a plantear un marco legal y nacional e internacional que permita su reconocimiento e implementación en las diferentes actividades económicas y productivas, en algunos países la adopción de las NIIF ha tenido mayor cobertura (Orobio, et al., 2017). Son bastantes los países que han implementado las NIIF con la finalidad de obtener procesos y sistemas uniformes, incrementando la calidad de la información financiera de las organizaciones; los principales interesados son inversionistas y analistas quienes pueden hacer comparaciones del desempeño de la compañía con otras del mismo mercado competidor (Muñoz, et al., 2018).

En este contexto, en el Ecuador las NIIF se empezaron a implementar a partir del 01 de enero de 2010 de manera obligatoria, como lo establece el artículo 294 de la Ley de Compañías, entidad encargada de reglamentar su aplicación (Comisión de legislación y codificación, 1999). Para que la información financiera sirva de utilidad a los usuarios y tomadores de decisiones, es necesario que sea preparada sobre la base de escenarios de certidumbre, objetividad, compatibilidad y autenticidad. En el Ecuador, posterior a ser implementadas las NIIF, las empresas que son supervisadas por la Superintendencia de Compañías, Valores y Seguros y las instituciones del Estado, han tenido que reportar bajo esta norma sus estados financieros, rompiendo así los paradigmas en relación con las formas de registros y presentación; su aplicación requiere de una verdadera formación y preparación.

En el contexto de las NIIF, la NIC 2 tiene como objetivo la prescripción del tratamiento contable de los inventarios, su vigencia está dada en los estados financieros correspondientes a los periodos que inicien a partir del 01 de enero de 2005, su aplicación será en todas las existencias de la empresa, excepto la obra en curso que provenga de contratos de construcción, los instrumentos financieros, y los activos biológicos que tengan alguna relación con la actividad agrícola y productos agrícolas en el sitio de cosecha o recolección (Boar & Perramon, 2020).

La aplicación de la NIC 2 inventario resulta importante en las empresas, sean comerciales, industriales o de servicios, su utilización permite ordenar y mejorar el tratamiento contable de los inventarios, ya que deben ser controlados, valorizados e inscritos de manera adecuada para evitar pérdidas en la empresa. Con la finalidad de identificar las operaciones fraudulentas, tanto a nivel operativo o de generación de información contable, lo ideal es el control interno efectivo y las constantes actividades de vigilancia.

La NIC 2 le permite a la empresa optimizar los recursos, por la importancia de los productos en reserva, ya que sirve de orientación en las actividades económicas (Avellan, et al., 2015). Por medio de la administración adecuada de los inventarios se disminuye los costos, a partir de una mejor gestión de materiales en almacén y movilización; el tratamiento contable de los inventarios se prescribe por medio de la NIC 2 (Ortega, et al., 2018), además, a través de la valuación de los inventarios es posible tener una apreciación más acertada del tratamiento de la información, ya que la sección 13 de NIIF para PYMES, establece que el inventario se contabilizará a su costo como parte del activo, el cual será diferido hasta que los ingresos por ventas sean reconocidos.

Aplicación de la NIC 2 y su incidencia en los estados financieros

Entre las funciones con mayor grado de complejidad en las organizaciones se encuentra la gestión de inventarios, la cual implica mantener la cantidad de existencias suficientes a fin de estar protegido en caso de presentarse situaciones de incertidumbre y al menor costo; en las economías emergentes la complejidad es más aguda, se ve afectada por algunos factores internos de la organización y externos de origen económico, político o social, que inciden en la toma de decisiones. En este contexto, la elección del sistema adecuado de medición del inventario recae en algunas características como el costo-beneficio de implementarlo, sin embargo, el uso de uno u otro sistema da origen a múltiples escenarios, se combinan con técnicas de medición de inventarios, incluso en aquellas economías que se caracterizan por la presencia de cambios significativos en el precio de los bienes (Fuertes, 2015). El estado de situación financiera de una empresa es una combinación de cifras heterogéneas, características de diferentes aspectos de la realidad económica, se debe a la aplicación de varios modelos de medición y conceptos de valor, los sistemas de medición de inventarios son: valor razonable, costo amortizado, valor neto realizable y valor revaluado, y los tipos de inventario son: sistema de inventario periódico y permanente (Sosa, 2016).

Valor razonable. - La aplicación del sistema de medición de inventarios a valor razonable en la información financiera de las organizaciones involucra la utilización del juicio profesional, concepto que implica un reto profesional debido a su grado de complejidad y dificultad en su aplicación (Vega & González, 2016). A fin de no caer en errores es muy importante identificar de manera precisa algunos términos como valor razonable, costos y valor de usos (Placencia, et al., 2019). En caso de darse un proceso de evaluación se deberá indicar si ha sido practicado con personal apropiado, además de los métodos y las hipótesis utilizadas al momento de estimar el valor razonable, como lo establecen las normas contables.

Costo amortizado. - Constituye el importe al que se valoró un activo o pasivo financiero al comienzo, descontando los reembolsos principales que se hayan producido, depende como proceda, la parte atribuida en la cuenta de pérdidas y ganancias. El activo financiero será valorado al coste amortizado cuando el objetivo del modelo de negocio es conservar un activo financiero a fin de cobrar flujos de efectivo contractuales y según la condición del contrato; los flujos de efectivo son recibidos en fechas determinadas, constituyen pagos del interés sobre el reembolso principal.

Valor neto realizable. - Constituye el precio de venta al que se estima que se venderá un activo durante el transcurso de la operación, restando los costos considerados en su producción y venta (Navarrete, 2019). Las estimaciones se realizarán con base en la información más fiable de la que se disponga en el momento, deben considerar las incertidumbres de precios y costos relacionados de manera directa con los hechos previos al cierre fiscal.

Valor revaluado. - Indica que los activos se deben medir de forma posterior a su valor razonable, siendo su importe el costo histórico sumado al nuevo valor revalorizado y restando su amortización acumulada y el valor acumulado por el deterioro causado y revalorizaciones que se realizarán de manera permanente, todas las organizaciones presentarán en los estados financieros su valor razonable (Maza, et al., 2017).

Sistema de inventario periódico. - Por medio del método sistema de inventario periódico la empresa no lleva registros continuos de la mercadería, por el contrario, las existencias son contadas al finalizar el periodo y los resultados serán plasmados en los informes financieros. La contabilidad de costos, da a conocer el costo del producto, sirve como un mecanismo de control. El sistema de inventario periódico requiere el uso de la cuenta de compras; al finalizar el periodo será necesario un inventario físico; tiene como ventaja que no se incurre en costos de operación de inventarios (Panchi-Mayo, et al., 2017).

Sistema de inventario permanente. – El método sistema de inventario permanente le permite a la empresa tener un registro continuado de las existencias y costos de la mercadería vendida, el control de los artículos es mejor, la información de la que se dispone es actual del nivel de inventarios, rotación de productos, evolución del precio, entre otras variables, sirve de apoyo al momento de tomar decisiones más acertadas.

El sistema de inventarios permanente implica la implantación de procedimientos de rutina en cuanto a fiscalización con precisión de las mercancías existentes y sus movimientos; su visualización requiere del uso de la tarjeta kárdex, así será posible inspeccionar cantidades y costos de entradas y salidas de artículos determinados, dando a conocer la cantidad de existencias en cualquier momento y sin la necesidad de hacer un inventario de manera física. El inventario permanente es una cuenta dinámica, no se requiere la cuenta de compras, debido a que en cualquier momento es posible tener el inventario final, cada operación que se realiza requiere hacer dos asientos contables, uno de ingreso y otro del costo de la mercancía que se ha vendido y la salida del inventario (Panchi-Mayo, et al., 2017).

Este tipo de inventarios es utilizado por empresas que comercializan mercancías con precios altos, requieren llevar conteos físicos al finalizar el periodo con la finalidad de tener un control y determinar faltantes o sobrantes, la operación resulta más costosa en este sistema, sin embargo, permite tener actualizado el saldo y un eficiente mecanismo de control con base en las existencias reales de la organización.

Estandarización de la contabilidad y los estados financieros

Los estados financieros constituyen la expresión esencial de la información financiera, que se presenta de manera estructurada considerando el contexto y desempeño financiero de una organización en una fecha determinada o periodo (Instituto Mexicano de contadores públicos, 2019). A fin de cumplir con lo que establece la NIIF A-3, toda entidad deberá presentar cuatro estados financieros básicos, y a su vez, deben estar bien identificados a fin de ser distinguidos de cualquier otro documento; el término presentar comprende además la emisión de notas explicativas (Bettinger, 2019).

Los estados financieros reflejan la contabilidad de una organización y muestran su estructura y actividades económicas durante un determinado periodo; los inversores analizan si la disposición de la empresa es solvente y si es rentable realizar inversiones en la misma, documentos que deberán ser presentados en el transcurso de un tiempo limitado ulterior al año contable, en caso de hacer cierres semestrales, se deben presentar los estados financieros por separado.

La fuente más confiable de información relacionada con la empresa son los estados financieros, ya sea que tenga un buen desempeño o se encuentre en quiebra (Bokšová, et al., 2015). La información obtenida de los estados financieros permite hacer inversiones con mayor exactitud, se refleja en la disminución de efectos negativos, lo cual conduce a una tasa de rendimiento inferior a la requerida y en menor costo de capital en las empresas (Bangmek, et al., 2020).

El manejo adecuado de los estados financieros requiere de un proceso esencial como la contabilidad, por medio de esta es posible activar los flujos de capitales locales, nacionales e internacionales, por tanto, surge la necesidad de utilizar principios contables con características globales que sean aplicables de manera consistente en diferentes países del mundo, es así como nacen las NIIF y las NIC, normas de aplicación obligatoria.

Las NIC han permitido a las empresas homogeneizar los estados financieros a nivel global, de esta manera, se aplica un mismo lenguaje en materia de información financiera y tratamiento contable, esto fue posible gracias a la creación del Consejo de Normas Internacionales de Contabilidad (De-Ávila-Mendoza, 2016), institución fundada en Estados Unidos, en el año de 1973; en la actualidad son 41 normas que han sido creadas, las mismas que dan forma al tratamiento contable que se dará a las diferentes actividades comerciales. El éxito en la gestión contable es posible lograr si se cumple el marco normativo actual en la entidad (Quizhpi, et al., 2019). El manejo contable de las empresas demanda que los estados financieros sean estandarizados, de esta forma se asegura su compatibilidad con la información financiera procedente de otras organizaciones (Iñiguez, et al., 2020).

MÉTODO

El presente trabajo fue de tipo no experimental, por cuanto se analizó la armonización de los estados financieros en las empresas comercializadoras de insumos agrícolas de la ciudad de Machala sin manipular ninguna variable de estudio: el alcance de esta investigación fue descriptivo, se realizó un análisis general de las normas y principios contables y a partir del mismo establecer conclusiones particulares sobre la armonización contable en las empresas comercializadoras de insumos agrícolas.

La técnica empleada en el levantamiento de datos fue la encuesta, a través de un cuestionario que fue sometido a validación por vía de expertos, con un resultado del estadígrafo de Alpha de Cronbach de 0.81, valor superior al 0.75 que establece que el modelo de encuesta es confiable.

La población considerada en la presente investigación fue de 83 empresas comercializadoras de insumos agrícolas localizadas en la ciudad de Machala, la muestra de estudio de 68 empresas se estableció a través del muestreo probabilístico aleatorio simple contando con la participación de los contadores de dichas empresas (tabla 1).

Tabla 1.

Ficha técnica de cuestionario aplicado.

|

Ítems |

Variables |

|

Unidad de Análisis |

Empresas comercializadoras de insumos agrícolas de la ciudad de Machala |

|

Técnica |

Encuesta aplicada a contadores de diferentes empresas |

|

Tamaño de la muestra |

Tamaño de la muestra (68) en una población conocida (83) |

|

Margen de Error |

Error 5% Nivel de confianza del 95% |

|

Dimensión 1 |

Aplicación de la NIC en los inventarios (Variable independiente) |

|

Dimensión 2 |

Razonabilidad en la presentación de estados financieros (Variable dependiente) |

RESULTADOS

Se presentan los resultados de investigación:

Aplicación NIC 2: la NIC 2 corresponde a la norma que regula la valuación, el control y registro de los inventarios, en este sentido, se precisó que del 100% de los contadores de las empresas encuestadas, el 67,65 % afirman que han implementado la NIC 2, mientras, que el 32,35 % manifiestan que hasta la presente fecha no han aplicado los estándares internacionales en la elaboración de sus estados financieros.

Personal capacitado: el éxito de la empresa depende de la designación del personal idóneo para gestionar el inventario, el 75% de encuestados afirman estar totalmente de acuerdo que el personal para esta área de la empresa debe estar bien preparado; la persona a cargo de los inventarios debe tener la experiencia y conocimiento para tomar decisiones que permitan optimizar el control.

Sistema contable: el sistema contable es el conjunto de elementos que tiene por finalidad el registro de las transacciones contables de una organización, con respecto a este indicador se determinó que el 61,76% de los encuestados consideran importante el disponer de un sistema contable en la empresa que permita un manejo adecuado de los inventarios, sin embargo, el 38,24 % consideran que el sistema contable no es relevante para un manejo adecuado de los inventarios, en consecuencia, se evidencia la falta de conciencia de un número minoritario de empresas sobre el control de los inventarios, ya que la contabilidad provee de información que propicia un adecuado servicio al cliente evitando quejas y retrasos.

Auditoria en los estados financieros: comprende la aplicación de procedimientos destinados a la obtención de evidencia suficiente y adecuada, con el fin de dar a conocer o emitir una opinión técnica sobre la efectividad del control interno de la compañía, por esta razón, se consultó si realizan auditorias en los estados financieros, del 100% de los contadores de las empresas encuestadas, el 65,25% manifestaron que sí; y el 44,75% no realiza. Por tanto, es necesario que se realicen procesos de auditoría de los estados financieros bajo las normas internacionales de auditoria, para determinar la razonabilidad de los estados financieros y contar con información fiable para la toma de decisiones.

Razonabilidad de los estados financieros: se requiere una evaluación planificada para obtener certeza razonable de que los estados financieros no estén afectados por estimaciones contables no fundamentadas en la normativa; a partir de lo expuesto, el 60,29% de los profesionales señalan que en sus empresas los estados financieros si se realizan bajo las Normas de Contabilidad Internacional lo que permite determinar la razonabilidad de los estados financieros, mientras que, el 39,71% consideran que en sus instituciones no se están aplicando las Normas de Contabilidad Internacional, por tanto, no pueden asegurar la razonabilidad de la información financiera que se encuentra reflejada en los balances.

Toma decisiones: el análisis de resultados permite a los empresarios tomar decisiones con base en la situación de la organización, el 64,71% de los encuestados afirman que toman decisiones con base en el análisis de los resultados obtenidos; al respecto, considerar el análisis de resultados es fundamental para el buen desempeño de la empresa y su permanencia en el tiempo.

PROPUESTA

Acorde a los resultados obtenidos en la investigación se propone diseñar un sistema de control y valoración de inventarios con base en la NIC 2 con la finalidad de determinar la razonabilidad de los estados financieros de las comercializadoras de insumos agrícolas de la ciudad de Machala, en la figura 1 se visualiza el procedimiento propuesto.

Figura 1. Diseño del sistema de control inventarios.

Sistema de control y valoración de inventarios con base en la NIC 2

Componente 1: actividades de control: el sistema deberá ser validado por medio de indicadores de gestión, se establecerán los índices de eficiencia del sistema de inventarios en periodos acordados por los responsables de la empresa. El despacho de la mercancía se deberá hacer en el formato establecido, se le dará una salida correcta en el sistema y en físico; ambos reportes deberán estar conciliados y suscritos por el almacenista.

El control de salidas es un proceso integrado que incluye las siguientes etapas:

a) Control preventivo de inventarios: esta modalidad de control operativo se basa en la reposición real ajustada a las necesidades, se evita así acopios excesivos de mercadería. Se debe utilizar los siguientes elementos: control contable por medio de kárdex o software, control físico en el almacén, control del nivel de inversión mediante los índices de Rotación.

b) Control correctivo: son procedimientos de rectificación, constituyen documentos y reportes, supervisión, en algunos casos la reformulación o solución a los problemas detectados.

c) Control de inventario físico: este tipo de control se realiza por observación y comprobación directa mediante una lista de conteo, su finalidad es convencer a los auditores de que la mercadería registrada en inventarios representa el valor del activo principal. Se divide en cuatro fases: manejo de inventarios, tipificación, instrucción y adiestramiento.

d) Sistema de control de inventario de equipos de cómputo, consiste en la recolección de información relacionada con las actividades desarrolladas en el área informática, permite la construcción de una línea base para establecer la situación actual de los equipos, responsables y averías; es importante para el adecuado procesamiento de las búsquedas de información.

e) Control administrativo de inventarios: se adoptarán como mecanismo de control administrativo los sistemas de contabilidad, catálogo de cuentas eficientes, sistema de control interno, informes y reportes de los estados financieros, entre otros.

Componente 2: catálogo de productos: el sistema de control de inventarios comienza con la verificación de las existencias de la empresa, se establece la lista de necesidades que se detallan a continuación en la figura 2:

Figura 2. Insumos agrícolas.

Componente 3: clasificación de productos (ABC): las mercaderías deben ser inscritas de acuerdo con sus características y especificaciones, se tomará en cuenta el sistema ABC, los artículos e insumos de mayor valor son: A, se debe tener un mayor control a fin de evitar pérdidas, B serán aquellos artículos de categoría intermedia y C, aquellos que requieren escasa inversión. Este tipo de registro permitirá a su vez ordenar y verificar de manera física los productos e insumos obtenidos por la empresa (ver figura 3).

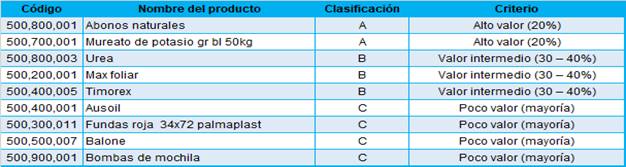

Figura 3. Insumos agrícolas clasificación ABC.

Grupo A: Artículos de valor elevado que no sobrepasan el 20% del total de insumos.

Grupo B: Artículos con valor intermedio que representan entre el 30 y 40%.

Grupo C: Artículos de poco valor, constituyen la mayoría de las existencias.

El inventario debe ser contado a intervalos regulares, con su clasificación es posible contar con frecuencia los artículos de alta rotación que los de menos rotación.

Componente 4: valuación de inventarios: el sistema a utilizar es el promedio ponderado por encontrarse vigente en la NIC 2 inventarios, se realiza por medio de la tarjeta kárdex en la que se registran las unidades de existencia, permite el control de entradas y salidas de la mercadería y se establece el costo de cada uno de los artículos en venta (figura 4).

Figura 4. Valuación de inventarios sistema de control promedio ponderado.

Componente 5: método y periodicidad en la realización del inventario: se utiliza el sistema de inventario permanente para el registro de cada asiento contable con la finalidad de mantener un control constante de inventarios; este sistema registra la venta o compra de manera inmediata por medio de sistemas computarizados y un software de administración de activos, evitando así el desabastecimiento.

La actualización continua del inventario se logra conectando con un sistema de entrada de pedidos, escáneres de códigos de barras y con el sistema de terminales de punto de venta, el inventario en libros sería igual o casi igual al inventario real; el nivel de efectividad es menor cuando se registra los cambios en tarjetas de inventario, existe la posibilidad que las entradas no se realicen o se lo haga de manera errónea.

Componente

6: determinación de stock máximo y mínimo: en las

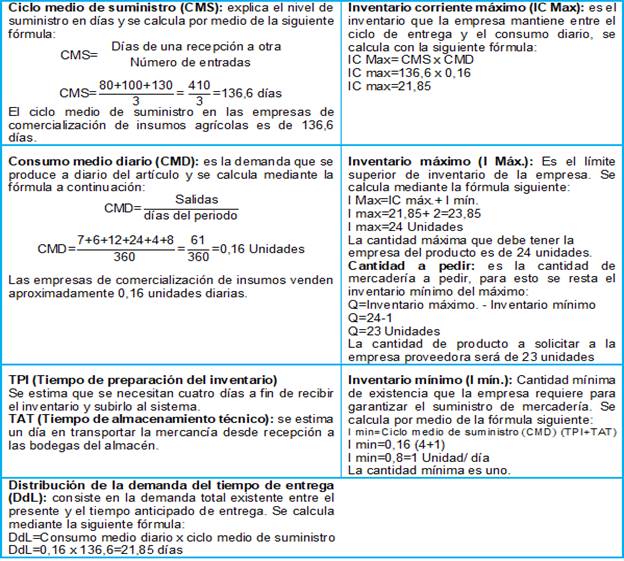

empresas de venta de insumos agrícolas es muy importante llevar niveles de

existencia máximos y mínimos, es posible no tener excesos y disminuir el riesgo

de faltantes; a través del siguiente ejemplo se explica el cálculo de los

niveles máximos y mínimos con el producto Ausil (ver figura 5).

Componente

6: determinación de stock máximo y mínimo: en las

empresas de venta de insumos agrícolas es muy importante llevar niveles de

existencia máximos y mínimos, es posible no tener excesos y disminuir el riesgo

de faltantes; a través del siguiente ejemplo se explica el cálculo de los

niveles máximos y mínimos con el producto Ausil (ver figura 5).

Figura 5. Cálculo de la determinación del stock.

Componente 7: punto de reorden: es la cantidad de existencias en la que se ha de realizar el pedido a fin de aprovisionar al almacén, tomando en cuenta el tiempo que el proveedor tarda a fin de no quedar por debajo del inventario de seguridad, es decir, es la cantidad de inventario óptimo o costo mínimo que se debe tener.

R=Distribución de la demanda del tiempo de entrega (DdL)+Ciclo medio de suministro (CMS)

R=21,85+136,6

R=158,45

La cantidad de existencias en las que se ha de realizar el pedido con la finalidad de aprovisionar el almacén es de 158,45 unidades.

Componente 8: tratamiento contable de inventarios

Compra de productos terminados: el correcto registro de los productos terminados se contabiliza en la cuenta inventario de mercaderías, el valor correspondiente a la factura al momento de recibir la mercadería. El registro queda como se detalla en la figura 6.

Figura 6. Asiento contable compra de productos terminados.

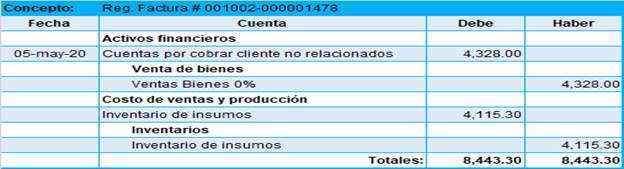

Reconocimiento del costo de ventas: al realizar la venta se emite una factura y contabiliza la mercadería vendida y los costos de venta (figura 7), el primero corresponde al valor de la venta y el segundo es el costo de los productos vendidos, que afecta a la cuenta costo de ventas, empleada al final del ejercicio contable a fin de determinar la utilidad bruta.

Figura 7. Asiento contable reconocimiento del costo de ventas.

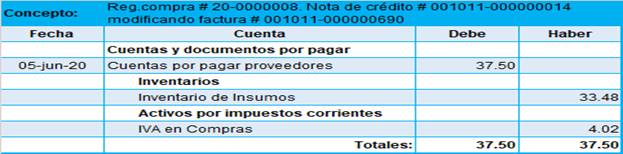

Devolución en compras: se realiza la devolución en compras cuando el producto solicitado no cumple las características especificadas en el pedido y no se está conforme con el precio pactado (figura 8).

Figura

8. Asiento

contable devolución de compra.

Figura

8. Asiento

contable devolución de compra.

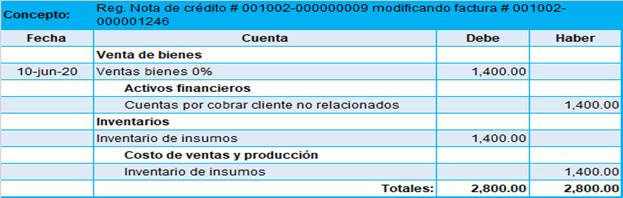

Devolución en ventas: la devolución de un artículo corresponde por defecto de la mercadería o no conformidad con el producto por parte del cliente, vuelve a ingresar a bodega, se realiza una nota de crédito y un asiento contable que es contrario al reconocimiento de ventas (figura 9)

Figura 9. Asiento contable devolución de ventas.

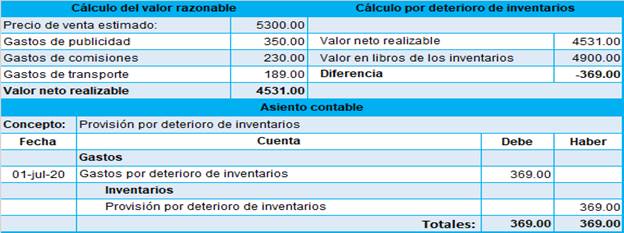

Ajustes por deterioro: de acuerdo con la NIC 2 los ajustes por deterioro se harán mediante la estimación del valor neto realizable de los productos terminados; se calcula el precio de venta estimado utilizando el listado de productos de la empresa multiplicado por su precio unitario, al resultado obtenido se le resta los gastos por publicidad, comisión y transporte, así se obtiene el valor neto realizable que será comparado con el valor en libros a fin de establecer el menor, si el valor en libros es mayor será necesario realizar un ajuste por deterioro de inventarios con su respectivo asiento como se detalla en la figura 10. Como dato adicional el valor en libros es de $4900.00.

Figura 10. Deterioro de inventarios y asiento contable.

El valor en libros es superior al valor neto realizable, por tal razón es necesario realizar un ajuste por deterioro de inventarios como se detalla en el asiento contable.

CONCLUSIÓN

Las múltiples variables que inciden en el mundo empresarial actual han presionado a que las organizaciones se alineen en función de la contabilidad, Ecuador ha formado parte de este proceso de armonización con la finalidad de cumplir las características de comparabilidad, transparencia y confiabilidad que exigen los mercados actuales.

Las NIIF se empezaron a implementar en Ecuador en el año 2010, sin embargo, su aplicación requiere formación y preparación por parte de los profesionales contables a fin de no afectar a las empresas en las áreas de importancia como son los inventarios.

Si bien es cierto la mayoría de las personas encuestadas están en proceso de implementar la NIC 2, de las empresas dedicadas a la comercialización de insumos agrícolas algunas no han aplicado los estándares internacionales, es decir, la mayoría trabaja con normas desactualizadas, en tal sentido, no es posible tener una razonabilidad aceptable de la información.

El 56% de los encuestados manifiestan que las decisiones que se toman surgen del análisis de los resultados que se han obtenido en el año contable anterior, sin embargo, si no se trabaja con las normas contables actualizadas las decisiones que se tomen no serán las adecuadas, puede generar problemas de deficiencia de inventarios o pérdidas en el futuro.

Si bien es cierto las empresas han adoptado las normas NIC / NIFF, en algunos casos no han considerado el tratamiento contable en áreas específicas como son los inventarios y el nivel de rotación, la medición y revelaciones indispensables, es de vital importancia debido a que los resultados financieros se ven afectados originando inconsistencias y problemas.

Como aporte de la investigación, se propone un sistema de control y valoración de inventarios con base en la NIC 2 a fin de determinar la razonabilidad de los estados financieros de las empresas dedicadas a la comercialización de insumos agrícolas de la ciudad de Machala, mediante la aplicación de una serie de componentes los mismos que servirán como un instrumento evaluador del control, gestión y tratamiento contable en cada una de sus fases.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A las empresas comercializadoras de insumos agrícolas localizadas en la ciudad de Machala; por apoyar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Asencio-Cristóbal, L., González-Ascencio, E., & Lozano-Robles, M. (2017). El inventario como determinante en la rentabilidad de las distribuidoras farmacéuticas. [Inventory as a determinant in the profitability of pharmaceutical distributors]. Retos. Revista de Ciencias de la Administración y Economía, 7(13), 231 - 250. https://doi.org/10.17163/ret.n13.2017.08

Avellan, N., Bautista, M., Martínez, S., & Paredes, S. (2015). La NIC 2 y su incidencia en los resultados económicos de la empresa ecuatoriana de curtidos Salazar S.A. [IAS 2 and its impact on the economic results of the Ecuadorian company of curtidos Salazar S.A]. Proceeding de las jornadas de socialización de proyectos integradores, 1(1), 16.

Bangmek, R., Yodbutr, A., & Thanjunpong, S. (2020). Cost of equity and disclosure of management's responsibility for financial reports of firms in Thailand. Kasetsart Journal of Social Sciences, 41(2), 415-421.

Barrios, J., Mercado, T., & Jiménez, L. (2017). Materialidad en los estados financieros: caso pymes del sector salud en Sincelejo. [Materiality in financial statements: case of SMEs in the health sector in Sincelejo]. Revista Colombiana De Contabilidad - ASFACOP, 5(10), 9-23.

Bettinger, H. (2019). Precios de transferencia, sus efectos fiscales 2019. [Transfer prices, their tax effects 2019] (Vigésima edición ed.). México: Ediciones fiscales ISEF S.A.

Boar, A., & Perramon, J. (2020). Normas Internacionales de Información Financiera NIC / NIFF. [International financial reporting standards IAS / IFRS]. México: Profit Editorial. Recuperado de https://cutt.ly/7iQfRoJ

Bokšová, J., Horák, J., & Randáková, M. (2015). Financial Statements of Companies in the Czech Republic. Procedia Economics and Finance, 34(1), 430-436. https://doi.org/10.1016/S2212-5671(15)01651-2

Calle, A., Figueroa, M., Parrales, J., Ponce, O., & Saltos, V. (2019). Conocimiento de las normas internacionales de información financiera (NIIF) en docentes y su influencia en el aprendizaje contable. [Knowledge of international financial reporting standards (IFRS) in teachers and their influence on accounting learning]. [Internet]. Revista Contribuciones a las Ciencias Sociales, 1 - 25. Recuperado de https://cutt.ly/EiQdLch

Cárdenas-Pañi, M., Narváez-Zurita, C., Erazo-Álvarez, J., & Torres-Palacios, M. (2020). Conciliación de impuestos a las ganancias: Un estudio bajo la normativa fiscal y normativa contable. [Reconciliation of income taxes. A study under tax regulations and accounting regulations]. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 757-773. http://dx.doi.org/10.35381/r.k.v5i10.715

Comisión de legislación y codificación. (1999). Ley de compañías. [Companies Law]. Registro Oficial 312 de 05-nov-1999. Recuperado de https://n9.cl/xts8q

De-Ávila-Mendoza, M. (2016). Excepción de los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el alcance de la NIC 2. [Exception of biological assets related to agricultural activity and agricultural products in the scope of IAS 2]. Brújula Digital, 1(1), 28-35.

Fuertes, J. (2015). Métodos, técnicas y sistemas de valuación de inventarios. Un enfoque global. [Inventory valuation methods, techniques and systems. A global approach]. Gestión Joven Revista de la Agrupación Joven Iberoamericana de Contabilidad y Administración de Empresas (AJOICA) 14(1), 48 - 65.

Iñiguez, A., Narváez, C., & Erazo, J. (2020). Impacto de las Normas Internacionales de Información Financiera en las Unidades Educativas Particulares. [Impact of International Financial Reporting Standards on Private Educational Units]. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 126 - 159.

Instituto Mexicano de contadores públicos. (2019). Normas de información financiera 2019. [Financial reporting standards 2019]. (Primera edición ed.). México: Instituto Mexicano de contadores Públicos.

Kim, J., Kim, R., & Kim, S. (2020). Does financial statement comparability mitigate delayed trading volume before earnings announcements? Journal of Business Research, 107(1), 62-75. https://doi.org/10.1016/j.jbusres.2019.09.031

Kingsley, O. (2016). Security Returns and Volume Responses Around International Financial Reporting Standards (IFRS) Earnings Announcements. [The International Journal of Accounting, 51(2), 240 - 265. https://doi.org/10.1016/j.intacc.2016.04.002

Lin, R., Li, C., Wang, H., & Yang, Y. (2020). The regulation change in consolidation rules and the incentives for earnings management activities via related party transactions. Asia-Pacific Journal of Accounting & Economics, 1, 1-21. https://doi.org/10.1080/16081625.2020.1741285

Lorson, P., & Haustein, E. (2019). Debate: On the role of prudence in public sector accounting Public Money & Management, 39(6), 389-390. https://doi.org/10.1080/09540962.2019.1583907

Martínez, L., & Salcedo, R. (2016). La Ciencia Contable y los Juicios de Valor. [Accounting Science and Value Judgments]. Ciencia y Tecnología, 12(2), 107-120.

Maza, J., Chávez, G., & Herrera, J. (2017). Revalorization of properties plant and equipment (ppye) for financing purposes. [Revalorización de propiedades planta y equipo (ppye) para fines de financiamiento]. Universidad y Sociedad, 9(2), 184-190.

Muñoz, G., Fiallos, R., Molina, M., & Albán, A. (2018). El impacto financiero de las NIFF en las PYMES:Caso Babahoyo. [The financial impact of IFRS on SMEs: Babahoyo case]. Revista Científica de Investigación actualización del mundo de las Ciencias, 2(1), 199 - 223.

Navarrete, E. (2019). Importancia de la gestión de inventario en las empresas [Importance of inventory management in companies]. Revista de Investigación Formativa: Innovación y Aplicaciónes Técnico - Tecnológicas, 1(1), 52 - 62.

Orobio, A., Rodríguez, E., & Acosta, J. (2017). El acompañamiento en la implementación de las NIFF para pymes como responsabilidad social del programa de contaduría pública en la localidad de Kennedy. [Support in the implementation of IFRS for SMEs as a social responsibility of the public accounting pr]. II Jornada Internacional de Estudios Disciplinares en Contabilidad y II Encuentro De Estudiantes De Contaduría Pública (p. 1-10). Granada: Universidad Militar Nueva Granada. Obtenido de https://cutt.ly/4iQd0py

Ortega, R., Palma, A., & Núñez, E. (2018). Aplicación de la NIC 2 en la valoración de inventarios de las empresas hoteleras del cantón Quevedo. [Application of IAS 2 in the valuation of inventories of hotel companies in the Quevedo canton]. [Internet]. Revista Observatorio de la Economía Latinoamericana, 1, 1-13. Recuperado de https://cutt.ly/6iQfZ3I

Oyewo, B. (2020). Outcomes of interaction between organizational characteristics and management accounting practice on corporate sustainability: the global management accounting principles (GMAP) approach. Journal of Sustainable Finance & Investment, 1(1), 1 - 35. https://doi.org/10.1080/20430795.2020.1738141

Panchi-Mayo, V., Armas-Heredia, I., & Chasi-Solórzano, B. (2017). Los inventarios y el costo de producción en las empresas industriales del Ecuador. [Inventories and production cost in industrial companies in Ecuador]. ROCA. Revista científico - educacional de la provincia Granma, 13(4), 254 - 264.

Placencia, M., Narváez, C., Giler, L., & Erazo, J. (2019). Sistema de gestión integral de propiedad, planta y equipo. Caso: Sindicato de Choferes del cantón El Guabo, Ecuador. [Comprehensive management system for property, plant and equipment. Case: Union of Drivers of the canton El Guabo, Ecuador]. Visionario digital, 3(2.1), 599 - 624.

Quizhpi-Barbecho, R., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). La gestión contable de las empresas comerciales en el marco de las NIIF para PYMES. [Accounting management of commercial companies under the IFRS for SMEs]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 265-298. http://dx.doi.org/10.35381/r.k.v4i2.475

Rodríguez, J. (2016). Análisis de los Principios de Contabilidad Generalmente Aceptados. ¿Postulados y/o Normas? Caso: Venezuela. [Analysis Generally Accepted Accounting Principles. ¿Postulates and / or Standards? Case: Venezuela]. Sapienza organizacional, 7(4), 159 - 184.

Rodríguez, J. (2018). Elementos clave para definir el concepto de utilidad en la información financiera. [Key elements to define the concept of profit in financial information]. Actualidad Contable Faces, 21(36), 136-150.

Ruiz-Armijos, A., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). Tratamiento del impuesto diferido a partir de la valuación de activos biológicos bajo NIIF en la industria camaronera del Ecuador. [Deferred tax treatment based on the valuation of biological assets under IFRS in the shrimp industry of Ecuador]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 299 - 320. http://dx.doi.org/10.35381/r.k.v4i2.476

Sosa, E. (2016). La hibridación de modelos para la medición de activos según las normas internacionales de información financiera (NIIF). [Hybridization of valuation models in measuring assets under International Financial Reporting Standards (IFRS)]. Tec Empresarial, 10(2), 29-40. https://dx.doi.org/10.18845/te.v10i2.2653

Tamayo, G., Mancheno, C., Pardo, M., & Fierro, P. (2017). La armonización contable basada en las Normas Internacionales de Contabilidad y las empresas agrícolas en Ecuador. [Countable Harmonization Based on Accounting International Norms and Agricultural Enterprises in Ecuador]. Cofin Habana, 11(1), 1-9.

Tucker, B., & Scully, G. (2020). Fun while it lasted: Executive MBA student perceptions of the value of academic research. Accounting Education, 29(3), 263-290. https://doi.org/10.1080/09639284.2020.1736590

Vega, B., & González, P. (2016). Juicio profesional en la selección de jerarquía de valor razonable en empresas de América Latina. [Professional judgment in the selection of fair value hierarchy in Latin American companies]. Contaduría y Administración, 61(3), 441 - 455. http://dx.doi.org/10.1016/j.cya.2016.04.001

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/