http://dx.doi.org/10.35381/r.k.v5i4.965

Evaluación del proceso de adopción de la NIC16 en las empresas de transporte público

Evaluation of the adoption process of IAS16 in public transport companies

María Dolores Jácome-Guerrero

maria.jacome35@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-9666-4738

Verónica Paulina Moreno-Narváez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1517-6124

Jaime Fabián Díaz-Córdova

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-5406-4160

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

Se planteó por objetivo diseñar un procedimiento para evaluar la adopción de la NIC16 (propiedad, planta y equipo) en las empresas de transporte público de la ciudad de Cuenca, como mecanismo de determinación de la razonabilidad de sus estados financieros. El alcance de la investigación fue de tipo descriptivo. Dos (2) compañías no contemplan el porcentaje de depreciación ni los años de vida útil establecidos por la Administración Tributaria, lo que incide en la determinación de la base imponible del impuesto a la renta al término del ejercicio económico. Se propuso un procedimiento de evaluación con relación a la aplicación de la NIC16, a efecto de que las empresas de transporte público de la ciudad de Cuenca, cuenten con un análisis crítico de esta cuenta, sus registros contables y la información que reflejan en los estados financieros.

Descriptores: Contabilidad; economía del transporte; transporte público; presupuesto. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective was to design a procedure to evaluate the adoption of IAS16 (property, plant and equipment) in the public transport companies of the city of Cuenca, as a mechanism for determining the reasonableness of their financial statements. The scope of the research was descriptive. Two (2) companies do not contemplate the depreciation percentage or the useful life years established by the Tax Administration, which affects the determination of the income tax base at the end of the fiscal year. An evaluation procedure was proposed in relation to the application of IAS16, so that the public transport companies of the city of Cuenca have a critical analysis of this account, their accounting records and the information reflected in the statements. Financial.

Descriptors: Accounting, transport economics; public transport; budgets. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

La globalización apertura fronteras y pone a los países en un entorno cada vez más cambiante, por consiguiente, es necesario que la información financiera sea de comprensión internacional, la misma debe permitir la interpretación, comparación y transparencia de las cifras presentadas en los estados financieros con otras organizaciones a nivel nacional e internacional, por lo tanto, es trascendental contar con un único grupo de normas en las organizaciones a nivel mundial.

En la actualidad la competitividad de las empresas depende en gran medida de las políticas adoptadas para garantizar un flujo de información contable eficiente, acompañadas de medidas de control para garantizar una toma de decisiones adecuada en el campo operativo y financiero. Con la aplicación de las Normas Internacionales de Información Financiera (NIIF) se logrará suficiente razonabilidad en la información presentada debido a que estas normas proporcionan las guías para el registro adecuado, oportuno, razonable y comparable de los movimientos económicos de la empresa, en este sentido, es de vital importancia la Norma Internacional de Contabilidad 16 (NIC 16) que refiere y brinda las pautas y políticas necesarias para el registro contable del elemento propiedad, planta y equipo (International Accounting Standards Board (IASB), 2015).

En este contexto, en las empresas ecuatorianas se identifican aspectos relevantes que afectan la eficiencia y eficacia de las operaciones en la obtención de resultados, debido no solo a la carencia de una estructura adecuada y organizacional, sino a la falta de políticas y reglamentos que guíen el manejo contable de sus activos, entre otros, propiedades, planta y equipos; la deficiencia o la falta de control interno provoca además, que su personal, accionistas y directivos mantengan un margen de incumplimiento a las normas, leyes y reglamentos que rigen las operaciones institucionales, todas estas características convierten a la organización en un espacio en donde es más fácil que se cometan infracciones o se violente los espacios y recursos provocando pérdidas incluso económicas que imposibilitan a la organización volverse más competitiva frente a sus competidores y la posibilidad de expansión a niveles internacionales, quedando esto en anhelos de los accionistas provocado en su mayoría por la falta de un adecuado control interno (International Accounting Standards Board (IASB), 2015).

Cabe resaltar que la adopción inadecuada de la normativa contable internacional, generará información financiera con bajas condiciones de fiabilidad, comparabilidad y veracidad, lo que incidirá de manera directa en la toma de decisiones en el campo operativo y financiero. Por lo expuesto, en la investigación se planteó por objetivo diseñar un procedimiento para evaluar la adopción de la NIC16 (propiedad, planta y equipo) en las empresas de transporte público de la ciudad de Cuenca, como mecanismo de determinación de la razonabilidad de sus estados financieros.

Referencial teórico

Importancia de los estados financieros en la toma de decisiones

Las organizaciones requieren de la aplicación de un nuevo modelo contable internacional, diferente al tradicional, con la finalidad de reflejar la realidad económica de las empresas; el basar la contabilidad en las NIIF genera competitividad frente a empresas pertenecientes al mismo sector a nivel nacional e internacional al ser un referente en el tratamiento de la información contable , pues el disponer de un sistema de información confiable, de calidad, transparente y comparable coadyuva en la toma de decisiones de la alta dirección (Agurto-Roque, et al., 2018).

Los estados financieros reflejan la situación económica y patrimonial de una empresa, por lo tanto, estos documentos son imprescindibles para saber si una empresa es rentable o no, además, en el marco legal de la jurisdicción ecuatoriana son de cumplimiento obligatorio para las sociedades, estos a su vez serán presentados bajo la condición de que cualquier persona o entidad pueda interpretarlos. Los principales estados financieros con base en las NIIF son tres:

1. Estado de situación financiera.

2. Estado de resultados integrales.

3. Estado de flujos de efectivo.

También existen otros estados de igual cumplimiento que sirven a la organización para establecer un panorama más claro de su economía, como las notas explicativas y otras políticas contables, el estado de cambios del patrimonio neto o el estado de cambios en la situación financiera y el estado de flujo de efectivo. Toda la información contenida en estos documentos tiene por finalidad informar a su grupo de interés en el momento en que lo requieran (Caicedo-Blandón, et al., 2017).

El estado de situación financiera, es el documento que informa la situación financiera de la empresa en un momento determinado, para el caso ecuatoriano el período está definido bajo el rango del 1 de enero al 31 de diciembre, la información presentada trata sobre la situación patrimonial en forma clara y precisa, detallando sus activos, pasivos y el patrimonio al final del período contable o en tiempos más cortos de acuerdo a las políticas contables de cada organización (Chávez-Flores, et al., 2018).

El activo presenta su división de acuerdo a la liquidez de cada componente, es así que, sus principales elementos son: activo corriente y activo no corriente. Dentro del activo se encuentran detalladas cuentas como el dinero en efectivo, propiedades, planta y equipo, inversiones financieras entre otros considerados de dominio total de la organización. El pasivo también presenta dos componentes pasivo corriente (deudas a corto plazo, menores a un año) y el pasivo no corriente (deudas a largo plazo mayor a 360 días); en tanto que, el patrimonio neto constituye los fondos propios. El estado de resultados integrales es un resumen de las actividades económicas de una empresa, es decir, la diferencia entre los ingresos y sus gastos obtenidos en el ejercicio económico; este documento muestra si la compañía está cumpliendo sus objetivos financieros, así como también, permite conocer como se ha ido moviendo durante un período de tiempo afectando sus ingresos y gastos y, por consiguiente, su estado de resultados mensual y anual.

Los estados financieros dotan a la empresa de herramientas imprescindibles para conocer el estado actual de su economía y promueven una toma de decisiones oportunas, en este sentido, si durante un período los ingresos netos superan a los gastos significa que la compañía ha obtenido utilidad, y, si al contrario, el saldo es negativo significa que se obtuvo pérdida y hace faltan controles y aplicación de políticas para minimizar el impacto y optar por otras fuentes de ingresos (Correa-Carreño, et al., 2018).

El estado de flujos informa las variaciones y movimientos de efectivos (dinero que la empresa tiene circulando) en un período determinado, permite suministrar las bases para evaluar la capacidad que tiene la empresa para generar efectivo, además, muestra las necesidades de liquidez y permite conocer el detalle de donde y hacia donde se ha movido el efectivo, es un requisito para la presentación de la información al ente regulador (Quizhpi-Barbecho, et al., 2019).

De lo expuesto, se deduce que los estados financieros constituyen un instrumento básico para la evaluación del rendimiento de una organización, para la toma de decisiones y para efectuar comparaciones con ejercicios anteriores acorde al proceso contable definido. Las comparaciones mencionadas consisten en un conjunto de pasos que permiten expresar a través de estados financieros las operaciones económicas de una empresa, así mismo, es esencial para toda entidad el reflejo de sus gastos e ingresos, y, con base en estos resultados hacer las proyecciones necesarias, minimizar la falta de liquidez y la más importante impedir que la organización pueda llegar a un cierre definitivo (Chávez-Flores, et al., 2018).

Aplicación de la NIC 16 para la correcta valoración de propiedades, planta y equipo

En el contexto general de la globalización y con la finalidad de que en las economías nacionales se logre establecer alianzas favorables, se han creado políticas de integración regional, tales como el tratado de libre comercio de Norteamérica (NAFTA), el Mercado Común del Sur (MERCOSUR) y la Unión Europea, los mismos que han generado un cambio estructural reflejando una participación muy importante de las grandes empresas multinacionales en los diferentes sectores de la actividad económica de un determinado país; como consecuencia, la comparabilidad de la información financiera de todas las empresas en un mismo mercado globalizado debe ser una exigencia, mediante un acercamiento de las legislaciones contables, por lo tanto, numerosos organismos han participado de manera muy activa en el proceso de investigación de un conjunto de normas que permitan un mejor tratamiento contable; por lo que se observa un acercamiento a las Normas Internacionales de Contabilidad (Palacios-Manzano & Martínez-Conesa, 2005).

Con la vigencia de las NIIF los entornos económicos se vuelven más competitivos debido a que estas normas constituyen una guía para mejorar la valoración, presentación y comparación contable de los componentes de sus estados financieros, estas normativas son aplicables en todo tipo de empresas, sin embargo, depende mucho de la actividad y de los componentes que posea la misma, para este caso de estudio se analiza de manera principal aquella norma relacionada con la cuenta propiedad, planta y equipo aplicado a empresas de transporte público, por consiguiente, se hará énfasis en el tratamiento contable, adopción e implementación de la NIC 16.

La NIC16 tiene como objetivo establecer el tratamiento contable de propiedades, planta y equipo, de manera que los usuarios de los estados financieros (accionistas) interpreten la información sobre la inversión que la empresa posee, así como los cambios que se causaron en dicha inversión (Alvarado-Mera, 2017). Su tratamiento se enfoca en dar a conocer a los usuarios de los estados financieros los valores y los cambios producidos en la inversión, sin embargo, uno de los principales problemas que la mayoría de organizaciones enfrenta está relacionada con la medición inicial, además, de la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos. Los términos utilizados en esta norma son: importe en libros, costo, importe a depreciar, depreciación, valor específico, valor razonable, pérdida por deterioro (Ceballos-Cifuentes, 2011), (Ron-Bucheli, 2015); (Arias-Pérez, et al., 2018); (Arias-Pérez & Chávez-Hernández, 2019), a continuación, se describen los conceptos de estos términos:

1. El importe en libros es el valor de un activo después de deducir la depreciación acumulada y las pérdidas por el deterioro.

2. El costo es el importe de efectivo o equivalentes al efectivo, pagado para adquirir un activo, es decir, el valor que se atribuye a ese activo cuando se lo reconoce al inicio.

3. El valor depreciable es el costo de un activo u otro importe que lo haya sustituido, menos el valor residual.

4. La depreciación consiste en la distribución metódica del importe depreciable de un activo durante su vida útil.

5. El valor presente corresponde a los flujos de efectivo que la empresa espera obtener del uso prolongado de un activo y de su disposición al término de su vida útil o a su vez los gastos que se realicen para derogar un pasivo.

6. El valor razonable es el importe donde un activo es vendido en una transacción realizada en condiciones de independencia mutua.

7. Una pérdida por deterioro constituye una pérdida que tiene su origen en el ejercicio que termina, la misma que no se refleja en la depreciación de propiedades, planta y equipo.

La propiedad, planta y equipo es un activo fijo tangible que posee la empresa para el uso en la producción o prestación de un servicio y se espera utilizar por más de un período, dependiendo de su vida útil. Un elemento de propiedad, planta y equipo se registrará como activo siempre y cuando la empresa obtenga en el futuro beneficios económicos derivados del mismo y su importe debe calcularse con fiabilidad (Mera-Macías, 2014).

Para ser reconocido como un activo, un elemento de propiedades, planta y equipo debe cumplir con ciertas condiciones y se lo medirá por su costo, que corresponde al precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables, todos los costos incurridos hasta su operatividad, la estimación inicial de los costos por desmantelamiento y retiro del activo para ubicarlo en el lugar donde pueda operar.

Luego del reconocimiento como activo, se efectúa el registro del costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor. Posterior a su reconocimiento como activo, un elemento de propiedades, planta y equipo, puede ser medido a valor razonable, se contabilizará por su valor revaluado, el mismo que es un valor razonable menos la depreciación acumulada y el importe acumulado de las pérdidas por el deterioro que tuvo en su valor, el valor razonable se determinará de acuerdo con una tasación, es decir, su valor de mercado (Abad-Retete, et al., 2019); (Placencia-Ordóñez, et al., 2019).

Análisis de la información financiera

El proceso contable es un ciclo que registra y procesa todas las operaciones que se llevan a cabo en una empresa a lo largo del ejercicio económico, estas operaciones se desarrollan en un marco de actuación que integra los aspectos relativos a normas, principios y metodologías; la contabilidad es una herramienta útil para sus usuarios entre los que se mencionan a los accionistas, proveedores, empleados, organismos de control, entidades financieras, su objetivo es dar a conocer la situación económica y financiera de la institución, así como sus resultados en un período determinado, el origen, aplicación y la evolución de la situación patrimonial.

Al respecto, la Ley de Régimen Tributario Interno del Ecuador en su artículo 19, establece que todas las sociedades están obligadas a llevar contabilidad y que las personas naturales deben hacerlo en función de la actividad que efectúen. En el mismo cuerpo legal, en el artículo 2, se instituyen los principios generales que deberán observar los contribuyentes, indicando que la contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios contables generalmente aceptados, para registrar el movimiento económico y determinar el estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo; estos principios son: de equidad, moneda común, empresa en marcha, período, objetividad, prudencia, uniformidad, exposición, materialidad, valuación al costo, devengado y realización.

Por otro lado, el área contable brinda un amplio campo laboral en cualquier parte del mundo, es por este motivo que es necesario que los profesionales estén actualizados en cuanto a la aplicación de las NIIF. En Ecuador, el profesional del área financiera venía realizando un trabajo enfocado al aspecto tributario, sin considerar dimensiones financieras que son fundamentales e importantes, ya que aportan a mejorar la calidad de la información contable, por tanto, el desarrollo de las empresas (Encalada-Encarnación, et al., 2018).

Es importante recalcar que las NIIF al ser un conjunto de reglas, estas deben ser observadas y aplicadas al momento de registrar y presentar la información financiera, pues deben cumplir con ciertos requerimientos como: transparencia, oportunidad y calidad, de manera que permitan a los usuarios tomar decisiones económicas en relación con los estándares de contabilidad y auditoría a nivel internacional (Zapata-Sánchez, 2011). En este sentido, la Superintendencia de Compañías, Valores y Seguros es el organismo técnico, con autonomía administrativa y económica, que vigila y controla la organización, actividades, funcionamiento, disolución y liquidación de las compañías y condiciones establecidas por la ley (González-Torres, et al., 2017). Con estos antecedes, todas las sociedades que están controladas por la Superintendencia de Compañías están obligadas a adoptar las NIIF, para la presentación de los estados financieros.

Además de acuerdo con la Ley de Compañías deberán aplicar auditorías externas y quienes no tienen esta obligación deberán establecer mecanismos de control que permitan garantizar que las operaciones financieras se encuentren correctamente reflejadas en sus estados financieros.

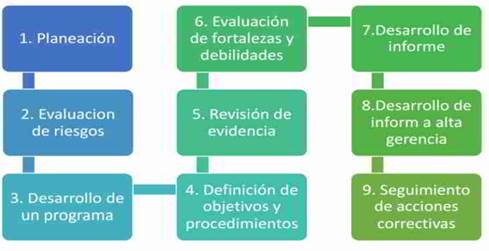

Al respecto, la auditoría financiera permite la revisión y verificación de distintas cuentas que integran los estados financieros, así como la evaluación de los documentos contables que se elaboran bajo las NIIF, el resultado final de este proceso es la emisión del informe de auditoría que consiste en la opinión que emite el auditor sobre la situación financiera de la empresa. Las etapas que se ejecutan en este tipo de auditoria, se exponen en la figura 1.

Figura 1. Etapas de la auditoría financiera.

Fuente: Agurto-Roque, et al. (2018)

MÉTODO

El tipo de investigación fue no experimental de diseño transversal, puesto que la información recabada se obtuvo en un escenario y tiempo dado, a fin de contar con información sustancial y actualizada de los sucesos que se presentan dentro de las empresas relacionadas con la problemática de estudio. El alcance de la investigación fue de tipo descriptivo, analizando las variables tal como se comportan en la realidad, se apoyó en información de fuentes bibliográficas como libros, artículos científicos, revistas relacionadas con el objeto de estudio, la misma que aportó elementos importantes para especificar las características de los estados financieros, de la cuenta propiedades, planta y equipo y de los procesos de evaluación de la información financiera.

La población definida para el estudio estuvo conformada por el grupo de siete empresas de transporte público que operan en la ciudad de Cuenca, para identificar a nivel global y sin margen de error el tratamiento contable y de control que se le da a su rubro de PPE se investigó al total del universo. La técnica empleada fue la entrevista dirigida a los contadores de las empresas de transporte público e instrumento de varias alternativas con la finalidad de recopilar información, siendo procesada por medio de la estadistica descriptiva.

RESULTADOS

Adopción de la NIC 16 Propiedades, planta y equipo:

La NIC 16 prescribe el tratamiento contable de propiedades, planta y equipo, de manera tal que los usuarios de la información tengan pleno conocimiento de las inversiones efectuadas por la empresa, o de los principales cambios que se hayan producido en dicho grupo de cuentas. Al respecto, el 75% de empresas consultadas se encuentran aplicando dicha normativa, mientras que; el 25% restante aseguran que no aplican esta norma por las dificultades que presenta el reconocimiento de los activos y los cargos por depreciación y deterioro.

Presentación de los estados financieros:

Toda empresa sujeta a control y vigilancia por parte de la Superintendencia de Compañías, Valores y Seguros, de forma obligatoria debe presentar los estados financieros del año anterior hasta el 30 de abril del año en curso. Con respecto a este tema, el 75% de empresas consultados afirmaron que realizan la presentación oportuna de sus estados financieros al organismo de control, en tanto que, el 25% mencionaron que la presentación de los estados financieros lo han realizado con cierto retraso, provocando el pago de multas por el incumplimiento de la fecha máxima de envío establecida en la Ley de Componías y su reglamento.

Reconocimiento de los vehículos:

Las compañías de transporte público en el Ecuador se encuentran reguladas por varios organismos de control a nivel operativo, organizacional y tributario; en este sentido, el control contable recae sobre la Superintendencia de Compañías, Valores y Seguros, quien determinó a partir del año 2008 el cronograma para la aplicación obligatoria de las NIIF, en función de lo expuesto, se consultó a las empresas encuestadas, si de acuerdo con las disposiciones de las NIIF, la flota vehicular se encuentra contabilizada en los registros de las compañías, ante lo cual, el 100% respondieron que sí.

Depreciación de la flota vehicular:

La depreciación de los bienes se realiza en función de su naturaleza, vida útil y la técnica contable que se aplique, en el caso del Ecuador, los vehículos se deprecian al 20% anual en cinco años. Para que este valor de depreciación sea deducible del pago del impuesto a la renta, su cálculo no podrá superar dichos porcentajes, al respecto, el 65% de encuestados manifestaron que aplican los porcentajes de depreciación establecidos por la Administración Tributaria.

Evaluación sobre la adopción de la NIC 16:

La aplicación de la NIC 16 requiere por parte del profesional contable una adecuada capacidad de interpretación y análisis para la correcta aplicación de los requerimientos de dicha norma, ya que el reconocimiento, medición e información a revelar sobre esta partida contable contribuye a la toma de decisiones. En consecuencia, al consultarles a los encuestados si en sus empresas se ha realizado un proceso de evaluación sobre la implementación de la NIC 16, tan solo el 10% respondió de forma afirmativa. Ante este escenario, se requiere evaluar la implementación de estas y otras normas contables en las empresas de transporte público de la ciudad de Cuenca, ya que así, se determinará la correcta medición de propiedad, planta y equipo, en los estados financieros, así como la implicación en los resultados y en la determinación del impuesto a la renta.

PROPUESTA

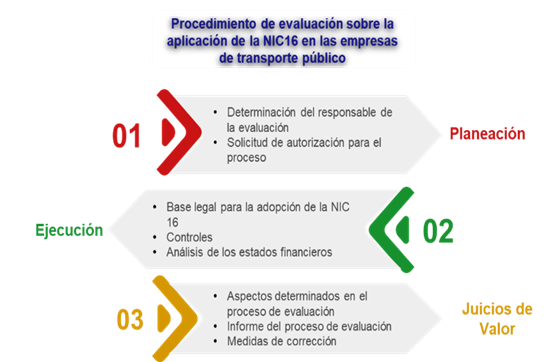

Con base en los resultados obtenidos en la fase de diagnóstico, se propone diseñar un procedimiento para evaluar la adopción de la NIC16 (propiedad, planta y equipo) en las empresas de transporte público de la ciudad de Cuenca, como mecanismo de determinación de la razonabilidad de sus estados financieros. En la figura 2 se exponen las etapas propuestas del procedimiento de evaluación.

Figura 2. Etapas del procedimiento de evaluación de la adopción de la NIC 16

Objetivo

a) Determinar el cumplimiento, confiabilidad y suficiencia en control interno actual.

b) Evaluar los registros contables, para identificar falencias en los mismos y sugerir los cambios necesarios para mantener los controles de sus activos.

c) Constatar de forma física y sorpresiva los bienes organizacionales a fin de determinar su uso, deterioro o baja.

d) Determinar un método de valuación correcto para cada PPE.

e) Identificar y contabilizar nuevas adquisiciones.

f) Calcular y registrar contablemente la evaluación de costos actuales vs depreciaciones.

g) Determinar si los métodos y políticas establecidas coadyuvan para que los directivos puedan revisar en un futuro los movimientos de los rubros de PPE.

El programa de evaluación será elaborado por el auditor que sea designado, dicho programa contiene las instrucciones y procedimientos que se emplearan en las diferentes cuentas evaluar.

Etapa de planeación:

Determinación del responsable de la evaluación

Dentro de la primera fase a cumplir en la evaluación de los estados financieros se elaborará un programa de auditoría, que deberá realizar un auditor, el mismo que será designado previamente. El responsable será un profesional en el área de auditoría, actualizado y capacitado para participar en procesos de diagnóstico y evaluación, relacionado con la gestión contable en las empresas de transporte público; de esta manera el profesional interpretará y elaborará informes imparciales, y será el responsable de emitir criterios independientes de acuerdo con las normas y principios contables que aseguren la confiabilidad de la información financiera. Para ser considerado idóneo para el proceso de evaluación deberá ser un profesional con la debida calificación de la Superintendencia de Compañías, Valores y seguros, con trayectoria mínima de 5 años.

Solicitud

El gerente o representante legal de la empresa de transporte se dirigirá a la junta de accionistas, solicitando la autorización para contratar un profesional que se encargue del proceso de evaluación de la adopción de la NIC 16 mediante la siguiente solicitud:

Modelo de solicitud dirigido al representante legal

(RQ)-------------------------------. C.------------------------ Señores de la Junta General de Accionistas, presentes.

Solicito a ustedes la autorización para iniciar el proceso de reclutamiento y selección del profesional en el área de auditoría que tendrá como función general: la evaluación de la adopción de la NIC 16 Propiedades, planta y equipo. Quien en cumplimiento de su encargo y con la debida diligencia examinará si las operaciones realizadas por la compañía con relación a este grupo de cuentas se encuentran reflejadas razonablemente en los estados financieros; evaluará además el sistema de control interno implementado; verificará si los estados financieros y de manera particular la cuenta propiedades, planta y equipo se están preparando de acuerdo a los parámetros establecidos por las NIIF, las disposiciones de la Agencia Nacional de Tránsito, Superintendencia de Compañías, Valores y Seguros y por el Servicio de Rentas Internas.

El profesional contratado al término de su trabajo informará a la Junta de Accionistas los resultados de sus hallazgos.

Etapa de ejecución

Base legal para la adopción de la NIC 16

Con la finalidad de evaluar la adopción de la NIC 16 se considera el siguiente marco normativo:

a) Normas Internacionales de Información Financiera

b) Ley de Compañías y su Reglamento.

c) Ley Orgánica de Régimen Tributario Interno.

d) Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial.

e) Estatuto y reglamento interno

Procedimientos de control a establecerse para identificar y dar un tratamiento adecuado a la PPE

En esta etapa se realizarán diferentes tipos de pruebas y análisis para determinar la razonabilidad y detectar posibles errores en las áreas sujetas a este examen, mediante la elaboración de papeles de trabajo, se evaluarán los resultados de dichas pruebas, identificando los hallazgos y se emitirán las recomendaciones que contribuirán a mejorar la gestión administrativa.

1. Evaluar el sistema de control interno aplicado a propiedades, planta y equipo.

2. Evaluar si el bien cumple con las características para ser un activo fijo, es decir, que el bien sea tangible, que genere flujos futuros para la empresa, que no se destinen para la venta, y, que su costo sea mayor a 100.00USD.

3. Preparar cédulas para el control del elemento PPE que refleje el resumen de su costo y la depreciación acumulada indicando los saldos de inicio, adicionales y saldos finales.

4. Revisar los registros auxiliares por cada cuenta de PPE y comprobar con el saldo del libro mayor.

5. Examinar de forma minuciosa toda la documentación sea factura o actas de compra venta en donde se verifique la adquisición del activo y el respectivo registro al costo de adquisición según la NIC 16.

6. Comprobar que los costos de propiedades, planta y equipo, se encuentren conformados por los siguientes conceptos:

a) Precio de compra (menos descuentos).

b) Aranceles y otros impuestos no recuperables que incurran en la adquisición

c) Todos los costos directos relacionados con la ubicación del activo.

d) El valor de los costos de desmantelamiento o traslado del elemento PPE, así como la reposición del lugar sobre el que se afirme o asiente.

7. Constatar que los bienes reemplazados fueron dados de baja de la contabilidad.

8. Analizar si se realizan inspecciones periódicas para comprobar el estado de los bienes de PPE adquiridos y existentes en la organización.

9. Evaluar las tasas de interés y evolución de pagos según la tabla de amortización, en el caso de que las unidades de transporte (PPE) hayan sido adquiridas con créditos bancarios.

10. Reconocer la cuenta de gastos de reparación y mantenimiento y observar si existen partidas que pueden ser capitalizables al activo.

11. Comprobar que la utilidad o pérdida efecto de la venta o retiro de activos haya sido registrada de forma correcta al igual que se haya cancelado la depreciación acumulada correspondiente.

12. Comprobar si se efectúan comprobaciones periódicas de propiedades, planta y equipo, y si las bajas detectadas han sido ajustadas.

13. Comprobar las autorizaciones por parte del funcionario competente en la que consten los motivos de las bajas o retiros importantes, determinando el costo y depreciación acumulada y el precio de venta o de retiro, verificando siempre que la utilidad o pérdida se haya registrado de forma correcta, conforme el siguiente orden:

a) Acta de aprobación previo a dar de baja: verificar que estén aprobados por un funcionario autorizado y registradas en el libro de actas respectivos.

b) Autorización por los socios y gerente de las decisiones tomadas: revisar el acta de baja respectiva, asegurarse que esté firmada y que se haya registrado el valor en libro de los bienes;

c) Existencia de la documentación de respaldo: revisar la documentación de sustento del acta de baja;

d) Cumplimiento a la normativa de la cooperativa de transporte y regulación contable: verificar que en las ventas de la propiedad, planta y equipo se observen las disposiciones legales pertinentes;

e) Resguardo de la documentación: obtener en caso de ser necesario, una copia de las actas de baja.

14. Confirmar la existencia de una política definida que establezca cuales son los gastos de capital y cuales los incurridos por concepto de gastos de reparaciones y mantenimiento del activo o los activos pertenecientes a la compañía;

15. Verificar que las adquisiciones de propiedad plantan y equipo se realizaron bajo los presupuestos de la compañía y estos se encuentren con la debida aprobación y sean ejecutados de acuerdo a las disposiciones legales y reglamentarias.

16. Considerar la depreciación de los bienes de acuerdo con los siguientes pasos:

a) Analizar la partida y conciliar el saldo con el mayor de propiedades, planta y equipo.

b) Comprobar si la base para la depreciación se ajusta a las disposiciones legales y a la política aprobada por la junta de socios.

c) Verificar los cálculos de la depreciación y los valores del resultado.

17. Comprobar la aplicación de una política para el manejo contable del elemento propiedades, planta y equipo (unidades de transporte) y validar que esté acorde con las Normas Internacionales de Contabilidad y de Información Financiera.

18. Verificar que la partida de propiedades, planta y equipo esté medida por el modelo de costo o por el modelo de revaluación.

Análisis de los estados financieros

1. Verificar que los bienes se encuentren correctamente clasificados en los estados financieros.

2. Comprobar la existencia y aplicación de políticas contables para el tratamiento de propiedades, planta y equipo.

3. Aplicar el análisis vertical y horizontal para identificar las principales variaciones de las partidas que conforman propiedades, planta y equipos.

Etapa de juicios de valor

Aspectos determinados en el proceso de evaluación

El profesional contratado deberá establecer una opinión de razonabilidad del valor registrado en la cuenta propiedades, planta y equipo; para ello verificará que los bienes se encuentren valorizados de manera adecuada, y de ser el caso especificará las propuestas de cambio en cada etapa de la evaluación para lograr al final del ejercicio económico valores acordes a la realidad de la PPE de la organización.

Verificará que los saldos estén conciliados al 31 de diciembre del periodo analizado, caso contrario procederá a indagar falencias presentadas en los registros iniciales del mismo, a fin de evitar información errónea que se reflejen en los estados financieros.

Se compilará toda la información en los rubros correspondiente del activo depreciable de la propiedad, planta y equipo (unidades de transporte) y depreciación acumulada del mismo, en función de los gastos de depreciación del estado de resultados integrales. Al final se corroborará la información de los dos estados financieros y se presentará a Gerencia un informe del resultado del trabajo, conclusiones y los comentarios de los hallazgos encontrados en el proceso de análisis, a fin de determinar correcciones que aporten al mejor tratamiento de la cuenta contable en relación con la normativa vigente.

Verificar la aplicación de una política para el manejo contable de las unidades de transporte y que esté acorde con las Normas Internacionales de Contabilidad y de Información Financiera aplicadas en el Ecuador.

Informe del proceso de evaluación

Los estados financieros al ser fiel reflejo de la situación económica y financiera de la organización, deben disponer de procesos de auditoría para tener una certificación que sus documentos financieros sirvan para la toma de decisiones de la gerencia. Al respecto, el trabajo del auditor proporcionará a la administración un informe con el resultado del trabajo, las conclusiones y los comentarios sobre la solidez y/o debilidades del control interno y el tratamiento contable que requieren tomar una decisión inmediata.

Medidas de corrección

En caso de detectarse falencias en el tratamiento y análisis de los estados financieros se dispondrá al departamento de contabilidad las medidas correctivas para suministrar información transparente, y que se espera se consideren en el tratamiento posterior de nuevos activos depreciables de la empresa y se eviten en lo posible errores que repercuten en su análisis.

CONCLUSIÓN

En la actualidad las empresas requieren la aplicación de un modelo contable internacional que refleje la realidad de la situación de las organizaciones y a su vez ganar competitividad dentro del mercado nacional e internacional, por lo tanto, la aplicación correcta de la NIC16, permite el tratamiento contable al elemento propiedades, planta y equipo, y que los accionistas conozcan en forma razonable sobre la inversión de la empresa y cumplir con las disposiciones legales de los entes reguladores.

El reconocimiento contable de propiedad, planta y equipo es uno de los principales problemas en la contabilización de los activos, pues existen dificultades en la determinación del importe inicial en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse.

Con los resultados obtenidos sobre las encuestas realizadas a los contadores de las siete empresas de transporte público existente en la ciudad de Cuenca, se evidenció el incumplimiento de las disposiciones de la ANT (Agencia Nacional de Tránsito) y del Servicio de Rentas Internas (SRI) en lo que se refiere a la vida útil de las unidades de transporte. Por cuanto dos (2) compañías no contemplan el porcentaje de depreciación ni los años de vida útil establecidos por la Administración Tributaria, lo que incide en la determinación de la base imponible del impuesto a la renta al término del ejercicio económico.

En la presente investigación se propuso un procedimiento de evaluación con relación a la aplicación de la NIC16, a efecto de que las empresas de transporte público de la ciudad de Cuenca, cuenten con un análisis crítico de esta cuenta, sus registros contables y la información que reflejan en los estados financieros.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A las Directivas de las empresas de transporte público que operan en la ciudad de Cuenca; por apoyar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Abad-Retete, J. A., Narváez-Zurita, C. I., & Erazo-Álvarez, J. C. (2019). Gestión contable de propiedad, planta y equipo bajo las Normas Internacionales de Información Financiera (NIIF) para el sector funerario y de servicios exequiales. [Accounting management of property, plant and equipment under the International Financial Reporting Standards (IFRS) for the funeral sector and funeral services]. Visionario Digital, 3(2.1.), 35-59.

Agurto-Roque, E. M., Chávez-Cruz, D. C. G., & Chuquirima-Espinoza, M. S. (2018). Tratamiento contable de activos intangibles, según norma internacional de contabilidad (NIC) 38 en la carrera de Ingeniería en Contabilidad y Auditoría de la Universidad Técnica de Machala. [Accounting treatment of intangible assets, according to international accounting standard (IAS) 38 in the Accounting and Auditing Engineering career of the Technical University of Machala]. Revista Conrado, 14(65), 23-32.

Alvarado-Mera, B. (2017). Análisis de la propiedad, planta y equipo de la emrpresa Ronserr S.A. según la NIC 16. [Analysis of the property, plant and equipment of the company Ronserr S.A. according to IAS 16]. Recuperado de https://repositorio.pucese.edu.ec/123456789/1389

Arias-Pérez, M., & Chávez-Hernández, Z. (2019). NIC 16 y su impacto en los estados financieros en el sector textil de la provincia de Cotopaxi. [IAS 16 and its impact on the financial statements in the textile sector of the province of Cotopaxi]. Recuperado de https://n9.cl/rsr0

Arias-Pérez, M., Barreno-Córdova, C., & Tobar-Vasco, G. (2018). NIC 16 y su efecto fiscal en Ecuador. Caso: Diario Rotativo Regional. [IAS 16 and its tax effect in Ecuador. Case: Regional Rotary Newspaper]. Visión Gerencial, 0(2), 279-288.

Caicedo-Blandón, M., Castro-Bolaños, J., & Ramírez-Cruz, Y. (2017). Adopción de la NIC16 propiedad, planta y equipo en los procesos contables y estados financieros de la empresa XXX. [Adoption of IAS16 property, plant and equipment in the accounting processes and financial statements of the company XXX]. Recuperado de https://n9.cl/e27m

Ceballos-Cifuentes, S. M. (2011). Implementación de la NIC 16 de las Normas Internacionales de Contabilidad y sus efectos en el rubro de Propiedad, Planta y Equipo en las empresas de servicios públicos domiciliarios. [Implementation of IAS 16 of the International Accounting Standards and its effects on Property, Plant and Equipment in domiciliary public utility companies]. Biblioteca Digital USB. Recuperado de https://n9.cl/skc50

Chávez-Flores, R., Chávez-Cruz, G., & Maza-Iñiguez, J. (2018). El tratamiento de los costos de activos no corrientes importados aplicando Normativa Internacional (NIC) 16. [The treatment of the costs of imported non-current assets applying International Standards (IAS) 16]. Revista Conrado, 14(65), 81-88.

Correa-Carreño, E. D., Maza-Iñiguez, M. J., & Chávez-Cruz, D. C. G. (2018). Los estándares internacionales (NIC 16), para el desmantelamiento, de equipos. Uso en la carrera de ingeniería en Contabilidad y Auditoría de la Universidad Técnica de Machala. [International standards (IAS 16) for the dismantling of equipment. Use in the engineering degree in Accounting and Auditing at the Technical University of Machala]. Revista Conrado, 14(65), 118-126.

Encalada-Encarnación, V. R., Encarnación-Merchán, O. M., & Ruíz-Quesada, S. C. (2018). Norma internacional de información financiera: diseño e implementación en las pequeñas y medianas empresas. RIIIT. [International financial reporting standard: design and implementation in the small and medium-sized enterprises]. Revista internacional de investigación e innovación tecnológica, 6(35).

González-Torres, M., Cuenca-Jiménez, M., Higuerey-Gómez, Á., & Villanueva-García, J. (2017). Adopción NIIF en Ecuador: Análisis Pre Y Post sobre magnitudes contables de empresas cotizadas [IFRS Adoption in Ecuador: Pre and Post Analysis of Accounting Magnitudes of Listed Companies]. X-Pedientes Económicos, 1(1), 30-41.

International Accounting Standards Board (IASB, 2015). Norma Internacional de Contabilidad 16. Propiedades, Planta y Equipo. [International Accounting Standard 16. Property, Plant and Equipment]. Recuperado de https://n9.cl/xi4dn

Mera-Macías, G. (2014). Análisis y aplicación de la NIC16 en los estados financieros de las empresas de transporte de la ciudad de Guayaquil para el ejercicio fiscal 2012 y 2013, determinación de impactos contables, tributarios y financieros. [Analysis and application of IAS16 in the financial statements of the transport companies of the city of Guayaquil for the fiscal year 2012 and 2013, determination of accounting, tax and financial impacts]. Repositorio Digital UCSG. Recuperado de https://n9.cl/s4ro

Palacios-Manzano, M., & Martínez-Conesa, I. (2005). El proceso de armonizaciòn contable en latiomèrica: camino hacia las normas internacionales [The process of accounting harmonization in Latin America: the path towards international standards]. Revista Contabilidade & Finanças, 16(39), 103-117. https://doi.org/10.1590/S1519-70772005000300009

Placencia-Ordóñez, M. E., Narváez-Zurita, C. I., Giler-Escandón, L. V., & Erazo-Álvarez, J. C. (2019). Sistema de gestión integral de propiedad, planta y equipo. Caso: Sindicato de Choferes del cantón El Guabo, Ecuador. [Comprehensive property, plant and equipment management system. Case: Union of Drivers of El Guabo canton, Ecuador]. Visionario Digital, 3(2.1.), 599-624.

Quizhpi-Barbecho, R., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). La gestión contable de las empresas comerciales en el marco de las NIIF para PY-MES [The accounting management of commercial companies within the framework of the IFRS for PY-MES]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 265-298. http://dx.doi.org/10.35381/r.k.v4i2.475

Ron-Bucheli, E. (2015). Análisis práctico de la aplicación de las normas internacionales de contabilidad propiedad, planta y equipo y deterioro del valor de los activos NIC16 y NIc36 en año 2011 y su impacto tributario. [Practical analysis of the application of international accounting standards for property, plant and equipment and impairment of the value of IAS16 and NIc36 in 2011 and their tax impact]. UASB-Digital. Recuperado de https://n9.cl/wyc9

Zapata-Sánchez, P. (2011). Contabilidad General, con base en las Normas Internacionales de Información Financiera. [General Accounting, based on International Financial Reporting Standards]. Bogota: Mc-Graw Hill.

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/