http://dx.doi.org/10.35381/r.k.v5i4.963

Incidencia del flujo de efectivo en las decisiones empresariales de las estaciones de servicio

Impact of cash flow on financial decisions of service stations

Cecilia Elizabeth Guamán-Zaldaña

cecilia.guaman57@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9102-7206

Sonia Beatriz Bonilla-Vintimilla

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-1509-7699

Verónica Paulina Moreno-Narváez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1517-6124

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

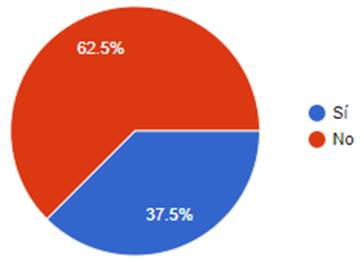

La investigación tuvo como propósito diseñar una guía metodológica para la elaboración del estado de flujo de efectivo por el método directo bajo las NIIF para PYMES que aporte información para la toma de decisiones en las empresas de combustibles de la ciudad de Cuenca. se desarrolló bajo un tipo descriptivo no experimental. el 62.5% de administradores (ver figura 3) no analizan el estado de flujo de efectivo para la toma decisiones. se pudo comprobar que la mayoría de los administradores de las estaciones de servicio de la ciudad de Cuenca, no toman sus decisiones con base al estado de flujo de efectivo si no respaldan sus decisiones en el estado de resultados, lo que evidencia el desconocimiento de la información que proporciona el estado de flujo de efectivo para la gestión adecuada de los recursos financieros.

Descriptores: Subsidio; combustible; financiación; inversión; capital. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The purpose of the research was to design a methodological guide for the preparation of the cash flow statement by the direct method under the IFRS for SMEs that provides information for decision-making in the fuel companies of the city of Cuenca. it was developed under a descriptive non-experimental type. 62.5% of administrators (see figure 3) do not analyze the cash flow statement to make decisions. It was found that the majority of the administrators of the service stations of the city of Cuenca do not make their decisions based on the cash flow statement if they do not support their decisions in the income statement, which shows the ignorance of the information that provides the cash flow statement for the proper management of financial resources.

Descriptors: Grants; fuels; financing; investment; capital. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

Las Normas Internacionales de Información Financiera (NIIF) desempeñan un papel importante para la comparabilidad y análisis de los estados financieros, ayudando a los usuarios internos y externos en la toma de decisiones; esta norma establece requisitos de reconocimiento, medición y presentación de la información financiera (Quizhpi-Barbecho, et al., 2019). Uno de los estados financieros que requiere la norma para su presentación es el estado de flujo de efectivo, que para las Pequeñas y Medianas Entidades (PYMES) esta normado por la sección 7 de las NIIF para las PYMES proporcionando lineamientos para su elaboración y presentación, donde el objetivo principal es revelar los flujos de efectivo generados durante un periodo en el que se informa, clasificándolos de manera individual por actividades de operación, inversión y financiación. Así mismo, la norma establece dos métodos de preparación, mediante el método de flujo directo y el método de flujo indirecto.

Por otro lado, (Barbosa-Martínez, et al., 2018) manifiestan que el mejor método que proporciona información sobre los usos del efectivo es el método de flujo directo, porque permite conocer el uso y destino de los flujos procedentes de las actividades operativas del giro normal del negocio, facilitando el manejo de la gestión financiera y la toma de decisiones acertadas. En tal sentido, el estado de flujo de efectivo en la actualidad, es un documento que disfruta de un gran potencial analítico, porque contribuye a mejorar la utilidad de la información contable y financiera en la toma de decisiones (Sánchez, et al., 2019).

Analizar el estado de flujo de efectivo en las estaciones de servicio de Ecuador, es fundamental para la toma de decisiones; debido a que los precios de venta del combustible están en constante variación, por política de eliminación progresiva de los subsidios que ha adoptado el Estado ecuatoriano. Al respecto, según el decreto ejecutivo No.1054 el gobierno establece una nueva forma de comercialización del combustible mediante un sistema de bandas de precios donde cada actor (abastecedora, comercializadora y distribuidor) fijará el precio del combustible de acuerdo a los marcadores de crudo oriente y el crudo de West Texas Intermediate WTI, considerando además el límite del margen establecido en el decreto (Presidencia de la República del Ecuador, 2020), estas políticas de gobierno inciden de manera directa en la capacidad adquisitiva de la compra del combustible dado que los precios varían de manera mensual, lo que se hace necesario conseguir herramientas que faciliten el análisis de la información financiera a los administradores de las estaciones de servicio y contribuya a mejorar sus políticas de operación y financiamiento. Por ser el estado de flujo de efectivo una herramienta fundamental para el manejo de la gestión financiera, es necesario que quienes ocupen cargos administrativos de las PYMES tengan un conocimiento responsable sobre la información primordial que brinda este estado financiero (Andrade, et al., 2018)

Los administradores de las estaciones de servicio no consideran el estado de flujo de efectivo para la toma de decisiones, puesto que fundamentan sus decisiones en la experiencia del cargo. Los actuales cambios en las políticas de subsidios, traen nuevos retos para estas empresas, por lo que se considera importante una herramienta para la toma de decisiones en el sector comercializador de combustible a la hora de evaluar sus necesidades de liquidez e inversión.

Por lo expuesto, la presente investigación tiene como propósito diseñar una guía metodológica para la elaboración del estado de flujo de efectivo por el método directo bajo las NIIF para PYMES que aporte información para la toma de decisiones en las empresas de combustibles de la ciudad de Cuenca.

Referencial teórico

Los flujos de efectivo y su clasificación por actividades

Uno de los elementos más importantes que examinan los socios o accionistas en los estados financieros son los flujos de caja o llamados también flujos de efectivo, que buscan otorgar información de la generación del efectivo y su utilización, para establecer estrategias de inversión, operación o financiamiento, a corto o largo plazo. Hoy en día, el estado de flujo de efectivo se convierte en una herramienta fundamental para la planificación de ventas en vista de que mide la liquidez y el crecimiento de la empresa, a su vez, ayuda a tomar decisiones financieras a corto o largo plazo con el fin de cumplir las metas operativas de las empresas (Alaña-Castillo, et al., 2018).

Según (García, 1999) el flujo de caja es el efectivo disponible que sirve para asistir a las obligaciones con los acreedores y socios accionistas, donde una parte de efectivo ofrece cubrir las obligaciones financieras y operativas y la diferencia corresponde a los socios propietarios que es el reparto por concepto de dividendos. En consecuencia, la gerencia y administración debe asumir la responsabilidad de proponer estrategias necesarias que contribuyan al permanente aumento del flujo de efectivo en la empresa.

Por su parte, (Escobar-Arias, et al., 2013) manifiestan que un buen manejo de los flujos de efectivo en una empresa posee ventajas para conseguir de manera fácil y eficiente financiamiento en las entidades financieras privadas. Retomando la idea de los autores, los flujos de efectivo se consideran una herramienta importante al momento de tomar decisiones porque permiten conocer el grado de utilización de los recursos, por lo tanto, facilita determinar el sendero que debe tomar la empresa, sustentada en una adecuada administración.

Por otro lado, (Cabrera-Ramón, et al., 2019) sostienen que los flujos de efectivo se deben planificar a la hora de cumplir con las obligaciones fiscales debido a que son salidas de efectivo forzosas que las empresas realizan para estar al día con el fisco, y por el hecho de que es constante el pago se debe proyectar en los flujos de efectivo, de tal manera que, estos contribuyan a distribuir de forma eficiente el efectivo para el cumplimento de las obligaciones contraídas por el giro normal de su negocio.

En el año 2009 la Junta de Normas Internacionales de Contabilidad (IASB) emitió las NIIF para las PYMES, esta norma rige con el propósito de atender las necesidades generales de información financiera y otros tipos de información; la sección 7 de esta norma establece la información que se debe incluir y presentar en el estado de flujo de efectivo, su objetivo principal es evaluar los cambios en los saldos de efectivo y sus equivalentes acontecidos en un periodo contable (International Accounting Standards Board, 2009).

La sección 7 de las NIIF para las PYMES explica que la diversidad de transacciones realizadas por las empresas durante un periodo contable abarcan diversos tipos de flujos de efectivo, que se dividen por actividades de operación, actividades de inversión y actividades de financiación, la última clasificación se da por ejemplo al contraer un préstamo, sin embargo, las cancelaciones correspondientes por concepto de intereses se clasifican como actividades de operación, mientras que la parte de devolución del capital se clasifica como actividad de financiación (International Accounting Standards Board, 2001).

Actividades de operación: se consideran todas aquellas transacciones que tienen que ver con el giro ordinario del negocio; la sección 7 de las NIIF para PYMES establece que los flujos procedentes por actividades de operación proceden de los cobros de las ventas de bienes o prestación de servicios, de regalías, cuotas, comisiones y otros ingresos que tengan que ver con la actividad del negocio, pagos a proveedores por las compras de bienes y servicios, pagos de sueldos, impuestos entre otros. Este flujo se caracteriza por ser la principal fuente de ingresos de las actividades ordinarias de la entidad, a su vez es muy importante porque ayuda a analizar si se cubren todos los pagos operativos efectuados en un determinado lapso de tiempo, de no ser así los gerentes y administrativos tienen la obligación de planificar estrategias para resolver sus problemas de liquidez (Díaz-Becerra, 2006).

Actividades de inversión: los flujos procedentes de las actividades de inversión, son aquellos movimientos de efectivo que están relacionados con la concesión y cobro de préstamos a terceros, colocación o compra de inversiones y compra o venta de activos fijos de la empresa. Estos flujos, por otro lado, analizan las entradas y salidas de efectivo distintas de las actividades de operación, centrándose en la adquisición de activos que aportan al rendimiento de las operaciones ordinarias, o a su vez a la venta cuando la entidad no hace uso del mismo (Touzard, 2016).

Actividades de financiación: los flujos que provienen de este tipo de actividades están relacionadas con las operaciones realizadas para obtener financiamiento y hacer cancelación de las mismas, el financiamiento corresponde a la emisión de acciones u otros instrumentos de capital, estos se caracterizan por producir cambios en el tamaño de la empresa o en la composición del capital de trabajo, asimismo, de los préstamos u obligaciones con otras entidades, es decir, los flujos originados por este tipo de actividad indican la capacidad que tiene la empresa para cubrir las deudas con las instituciones financieras y con los dueños empresarios (Díaz-Becerra, 2006).

Métodos de presentación del flujo de efectivo

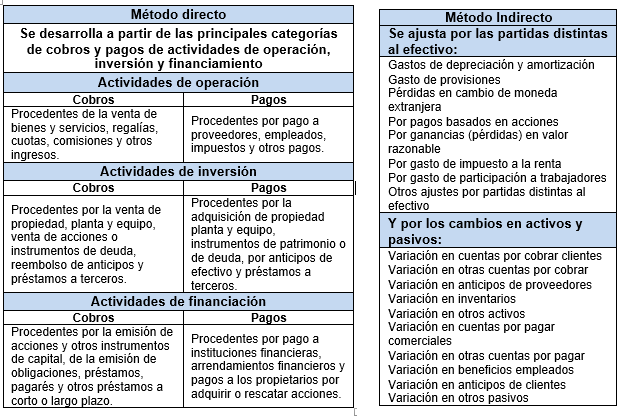

La norma contable en el párrafo 7 de la sección 7 de la NIIF para PYMES, puntualiza que la presentación de los flujos procedentes por actividades de operación, se deben realizar mediante el método de flujo directo y el método de flujo indirecto, donde el método directo revela por separado las clases de cobros y pagos por las diferentes actividades que realizan las empresas, mientras que, el método indirecto se presenta a partir de la pérdida o ganancia del ejercicio y se ajusta por las transacciones no monetarias como las provisiones, amortizaciones, ingresos acumulados así como también, cualquier otra partida que se relacione con las actividades de inversión y financiación. Para mayor comprensión de cada uno de los métodos se presenta la figura 1.

Figura 1. Métodos de flujo de efectivo.

Importancia de los flujos de efectivo en la toma de decisiones empresariales

La particularidad general que tienen los administradores en las empresas es la responsabilidad para la toma de decisiones, entre las decisiones que suelen tomar esta por ejemplo: el cierre de una planta de la organización, inversión en instituciones bancarias, ampliación del negocio en sucursales, la presentación de una nueva línea de productos, la selección del personal, el cálculo de producción para el próximo mes o la elección de un nuevo banco para mantener parte de los depósitos de las empresas, entre otras (Solano-Brenes, 2003).

En este contexto, conocer el flujo de caja de una empresa ayuda a los gerentes y administrativos a tomar decisiones financieras y de inversión, porque permite medir el grado de capacidad que tienen las empresas para generar efectivo y sus equivalentes, así como también ayuda a entender los problemas de liquidez que enfrentan. Uno de los beneficios de presentar el estado de flujo de efectivo es que ayuda a evaluar los objetivos propuestos por las empresas para verificar si están dando el cumplimiento de los mismos garantizando la inversión de los socios y accionistas y así como también permite controlar las entradas y salidas de efectivo de manera que los gestores pueden tomar decisiones más acertadas para el cumplimiento de sus metas (Vargas-Soto, 2007).

Por su parte, (Castro-Borunda, et al., 2017) menciona que el estado de flujo de efectivo es una herramienta que ayuda a detectar problemas económicos que poseen las empresas. De ahí parte la importancia y el análisis de este estado financiero, porque para su elaboración considera los ingresos obtenidos en el año donde se disminuyen todas las salidas de efectivo por concepto de actividades operativas, así como la depreciación de activos fijos para obtener la utilidad operativa sobre la cual se resta los impuestos causados, los cambios en el capital de trabajo, así como las inversiones de activo fijo para obtener el flujo de caja libre y sobre este resultado se toma las decisiones económicas en la entidad.

Por otro lado, (Rizzo, 2007) explica que desde el punto vista financiero los flujos de efectivo simbolizan el conjunto de recursos materiales, físicos y humanos que posee la empresa, esta explicación induce a que la creación del valor de los flujos de efectivo debe ser el trabajo destacado de gerencia. La argumentación de este autor evalúa el compromiso de la cúpula directiva y la gerencia con el rendimiento y la posición financiera de la entidad, esto conlleva a que el contador debe proporcionar información apropiada para que los gestores midan los objetivos empresariales y con base a ello tomen decisiones que aporten al desarrollo de los proyectos financieros y de inversión de la empresa. Cabe destacar que la base técnica que contengan los estados financieros revelará una información razonable para la toma de decisiones de la organización.

Por ello, es importante que toda la información financiera que se maneje en la empresa tiene que considerarse sin importar que sean valores inmateriales, en vista de que la misma proporciona soluciones de manera oportuna siendo uno de los factores que determinan el éxito o fracaso de la empresa y para esto se necesita tener una herramienta que apoye a la toma de decisiones que permita establecer las estrategias idóneas para una correcta administración de los recursos financieros (Alvarado, et al., 2018).

Según (Espinosa-Luna, 2016) el análisis de la toma de decisiones no se debe enfocar en el sujeto que decide, ni en el objeto sobre el cual se decide, sino seleccionar información, darla a conocer y comprenderla, en este sentido, es importante señalar que la información que proporcione el departamento contable debe ser clara, concisa y razonable para que la decisión que tome el administrador sea sustentable y la tome en el tiempo oportuno.

No obstante, dado el supuesto que la información entregada se encuentre incompleta, las decisiones que se tomen abordaran consecuencias no previstas que ameritan nuevas decisiones. Como no es posible volver al punto de partida una mala decisión por errores en la información provocarían caos y desequilibrio al interior de las organizaciones, ya que una decisión empieza con el levantamiento de información acertada que permita un mejor análisis y comprensión del problema y así conseguir la búsqueda de una solución para la toma de decisiones acertadas (Castillo & Ibáñez , 2017).

Por otro lado, (Solano-Brenes, 2003) manifiesta que la importancia de las decisiones depende de la pirámide de recursos humanos, debido a que las decisiones que tomen las personas que ejerzan puestos de jefatura serán importantes y que las decisiones que tomen las personas que operan en planta serán intrascendentes. Sin embargo, (Alvarado, et al., 2018) indican que el éxito de una organización está enmarcado en las decisiones que tomen los empleados a nivel general, ya que el conocimiento y la experiencia de estos, sustenta la buena toma de decisiones para el cumplimiento de los objetivos propuestos.

En prosecución (Botero-Pinzón, 2017), menciona que la buena gestión realizada por los altos directivos y la función que desempeña el administrador es un factor clave para que el negocio tenga éxito, por que procuran optimizar los recursos financieros, humanos y materiales para mantenerse competitivos en el mercado; los beneficios económicos que se obtienen al poseer un negocio exitoso involucran asumir grades riesgos. Si bien es cierto una decisión financiera a largo plazo conlleva a maximizar el valor de la empresa para incrementar al máximo la riqueza de los accionistas, al mismo tiempo, esta decisión requiere de habilidad y análisis del costo beneficio, puesto que a medida que un negocio crece los procesos efectivos de toma de decisiones se vuelven más complejos, por lo tanto, requieren asumir las decisiones de manera razonada y calculada al riesgo (Tovar-Posso & Muñoz-Martínez, 2018).

Tomar decisiones se convierte en un reto para las organizaciones cuando se espera que la decisión tomada sea la adecuada, puesto que cada entidad necesita entender qué riesgos está asumiendo y decidir si es o no viable la recompensa que requiere el riesgo. Con frecuencia, los administradores toman las decisiones con base a la limitada información que disponen, debido a que mientras más tiempo se requiera recoger información mayor es el riesgo, porque conlleva a obtener pérdidas no solo en términos monetarios, sino también de oportunidad. Sin embargo, el contar con información apropiada y confiable no significa que vaya a tomar decisiones acertadas, debido a que una decisión requiere de conocimiento, experiencia, análisis y buen juicio sobre el tema (Cabeza-de-Vergara & Muñoz-Santiago, 2016).

MÉTODO

El presente artículo se desarrolló bajo un tipo de investigación no experimental, en vista de que el análisis surgió sin la manipulación de las variables; de corte transeccional porque en el transcurso de la investigación se evaluó la variación del estado de flujos de efectivo de los periodos 2018 y 2019 en un solo momento de tiempo. El enfoque metodológico adoptado en este estudio fue de alcance descriptivo, puesto que se analizó la incidencia del estado de flujo de efectivo en las decisiones empresariales de las estaciones de servicio.

Las técnicas para la recopilación de información empleadas fueron la encuesta y revisión documental, los instrumentos que se utilizaron para la recolección de datos fue un cuestionario dirigido a los administradores de las empresas y la documentación financiera publicada en Superintendencia de Compañías, Valores y Seguros (SCVS). Para el desarrollo de la investigación se tomó como unidad de análisis las estaciones de servicio que efectúan sus operaciones en la ciudad de Cuenca que según el catastro recopilado por el Servicio de Rentas Internas SRI asciende a 31, que para efecto del análisis se estableció un muestreo por conveniencia, afirmando una técnica no aleatoria y de muestreo no probabilístico, de tal manera que se estableció una muestra de 15 estaciones de servicio, procediéndose a ser analizados en función de la estadística descriptiva.

RESULTADOS

Una vez aplicado el cuestionario a los administradores de la unidad de análisis; se procede a presentar los principales resultados del diagnóstico:

Análisis financiero: es el proceso que comprende la interpretación, comparación y racionalización de los estados financieros con el fin de identificar la situación actual de la empresa. En este sentido, los administradores utilizan el análisis financiero con el propósito de mejorar la gestión operativa de las empresas, maximizar utilidades, prevenir riesgos y aprovechar oportunidades.

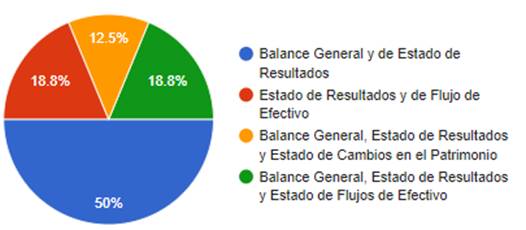

Los principales resultados detectados en esta variable comprueban que el 50% de los administradores realizan su análisis financiero con base en el balance general y estado de resultados, mientras que, el 18.8% hace uso de los estados financieros primordiales (estado de situación financiera, estado de resultados y estado de flujo de efectivo) para el diagnóstico de la empresa (ver figura 2), estos resultados demuestran que en su mayoría los administradores no utilizan el estado de flujo de efectivo como parte de su análisis, lo que refleja el poco aprovechamiento de la información que aporta el mismo, por lo que resulta imperioso demostrar que no están haciendo una evaluación exacta sobre el desempeño operativo de la empresa, ni sobre el efectivo necesario para invertir y aumentar el capital de la misma.

Figura 2. Consideración de estados financieros para realizar el análisis financiero.

Presentación del estado de flujo de efectivo: las empresas que están sujetas al control y vigilancia de la SCVS se encuentran obligadas a presentar el estado de flujo de efectivo bajo NIIF en el primer cuatrimestre del siguiente año. En la encuesta realizada la mayoría de administradores (68.8%) indican que el principal objetivo que tiene la empresa al elaborar el estado de flujo de efectivo es cumplir con la normativa estipulada por la SCVS, evidenciando que la elaboración de este estado financiero no está enfocado al análisis de los movimientos de efectivo y sus equivalentes en la mayor parte de las empresas.

Estado de flujo de efectivo en la toma de decisiones: aporta información relevante para la toma de decisiones, detallando los usos y fuentes del efectivo para evaluar el desempeño de la empresa, su estructura financiera y su capacidad para cumplir con las obligaciones. En este apartado se determinó que el 62.5% de administradores (ver figura 3) no analizan el estado de flujo de efectivo para la toma decisiones, visto de esta manera es necesario destacar que el estado de flujo de efectivo es una de las herramientas más importantes, debido a que en ella se ven reflejados los movimientos de dinero que forman parte de las operaciones comerciales, en tal sentido, estos resultados confirman que los administradores de las estaciones de servicio no realizan un análisis y seguimiento de la capacidad que tienen sus empresas para generar efectivo, a pesar de considerarse este estado financiero una herramienta fundamental para analizar en qué actividades se está invirtiendo los recursos financieros de la compañía.

Figura 3. Análisis del flujo de efectivo en la toma de decisiones.

Dificultades en la toma de decisiones: con frecuencia, los administradores toman las decisiones con base en la limitada información que disponen, debido a que, mientras más tiempo se requiere para recoger información mayor es el riesgo, lo que conlleva a obtener pérdidas no solo en términos monetarios, sino también de oportunidad. En el análisis de esta variable se comprobó que el 56.3% de los administradores consideran que la mayor dificultad que han encontrado al momento de tomar decisiones es la falta de la información oportuna, estos resultados proporcionan algunos puntos que deberían considerarse al momento de tomar una decisión, debido a que no solo dependen de las herramientas que se utilice para el análisis financiero, sino también de la información pertinente, oportuna y razonable.

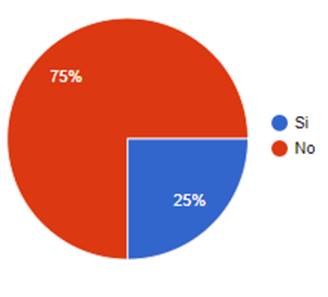

Elaboración del estado de flujo de efectivo: la sección 7 de las NIIF para las PYMES proporciona la información a incluir en el estado de flujos de efectivo y cómo presentarla, informando sobre los cambios en el efectivo y equivalentes al efectivo. Al respecto, el 75% de los participantes de la encuesta (ver figura 4) afirman no tener conocimiento sobre la elaboración del estado de flujo de efectivo, sin embargo, para el análisis de este estado resulta indispensable comprender su elaboración, pese a que no sean los que suscriben el estado financiero, puesto que constituye una herramienta útil para el control de los recursos financieros y la toma de decisiones.

Figura 4. Elaboración del estado de flujo de efectivo.

Análisis documental

Respecto al análisis efectuado a los estados financieros registrados en la SCVS se logró determinar lo siguiente:

Estado de cambios en el patrimonio: con referencia al estado de cambios en el patrimonio de las empresas en estudio se comprobó que la mayoría contemplan un incremento patrimonial y de resultados en los años 2018 y 2019.

Flujo de efectivo por actividades operativas: en cuanto a los flujos operativos de los periodos 2018 y 2019 presentaron promedios positivos, esto quiere decir, que la mayoría de empresas obtuvieron más ingresos por su principal actividad operativa que es la comercialización del combustible.

Flujo de efectivo por actividades de financiación: en lo que respecta al año 2018, los flujos procedentes por actividades de financiación resultaron con promedios negativos lo que evidencia que cancelaron operaciones de endeudamiento, por lo contrario, para el año 2019 se observó que los flujos por actividades de financiación en la mayor parte de las empresas alcanzaron un promedio positivo, es así que, las empresas recurrieron en endeudamiento para el desarrollo de sus actividades normales.

PROPUESTA

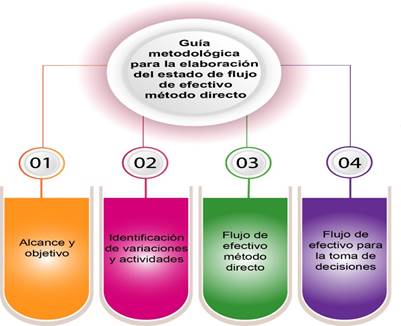

A partir de los resultados obtenidos, se propone realizar una guía metodológica para la elaboración del estado de flujo de efectivo por el método directo en las estaciones de servicio como se observa en la figura 5, que permita la acertada toma de decisiones financieras para facilitar su análisis y la detección de deficiencias en la utilización del efectivo de manera que sea una herramienta de control y planeación del flujo de efectivo.

Figura 5. Guía metodológica para elaborar el estado de flujo de efectivo método directo.

Guía metodológica para la elaboración del estado de flujo de efectivo por el método directo

Alcance y objetivo

Alcance: esta guía metodológica está diseñada para brindar pautas para la elaboración del estado de flujo de efectivo bajo NIIF para PYMES enfocado a las empresas dedicadas a la venta de combustibles en el Ecuador, que permita identificar las variaciones y actividades de las cuentas del estado de situación financiera para la preparación y presentación del flujo mediante el método directo generando información apropiada para la toma de decisiones.

Objetivo: esta guía tiene como propósito elaborar el estado de flujo de efectivo por el método directo para que brinde información sobre el uso de efectivo y sus equivalentes de manera que los administradores de las estaciones de servicio de la ciudad de Cuenca analicen la capacidad que tienen sus empresas para generar efectivo y proyecten los ingresos y egresos para saber si se necesitan de préstamos para inyectar al capital o a su vez invertir los recursos financieros.

Marco legal: La presente guía está elaborada de acuerdo a los parámetros establecidos en la sección 7 de NIIF para PYMES, y a lo establecido en la Superintendencia de Compañías Valores y Seguros para la presentación de los estados financieros. Para iniciar con la preparación del estado de flujos de efectivo según la sección 7 de NIIF para PYMES se tiene que considerar la siguiente información:

1. El estado de situación financiera comparativo al corte de los dos últimos períodos.

2. El estado de resultados del periodo actual.

3. Las políticas contables referentes a la presentación de los estados financieros.

Identificación de variaciones y actividades en cuentas de estados financieros

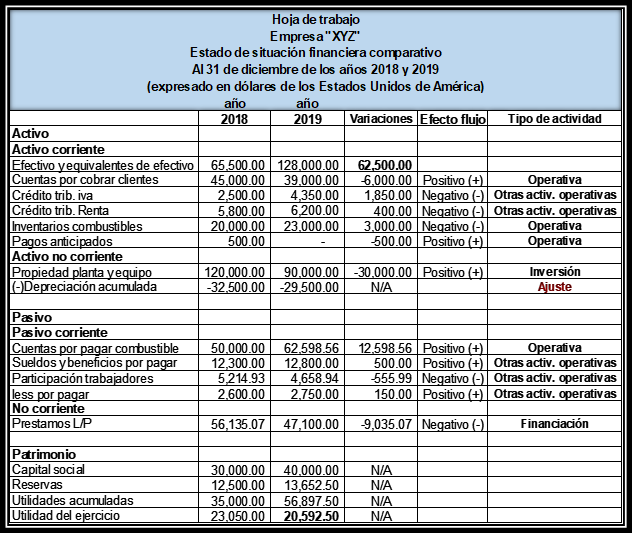

Una vez recopilado el estado de resultados del periodo actual y el estado de situación financiera de los dos últimos periodos se procede a elaborar una hoja de trabajo como se observa en la figura 6 donde se calcula la variación entre las cuentas del estado de situación financiera del año actual con respecto a las cuentas de la situación financiera del año anterior, al mismo tiempo se identifica el tipo de actividad que detalla los párrafos 5-6-7 de la sección 7 de NIIF para PYMES. Para la interpretación técnica de las variaciones positivas o negativas que se detectaren en el estado de situación financiera y en el balance de resultados, se recomienda tomar en cuenta la siguiente tabla:

Tabla 1.

Variaciones en cuentas de estados financieros.

|

Cuentas |

Variación |

Efectos en el flujo |

|

Activo |

Negativa |

Positivo |

|

Activo |

Positiva |

Negativo |

|

Pasivo y patrimonio |

Negativa |

Negativo |

|

Pasivo y patrimonio |

Positiva |

Positivo |

|

Cuentas acreedoras de resultados (ingresos) |

Positiva |

Positivo |

|

Cuentas deudoras de resultados (gastos) |

Negativa |

Negativo |

Figura 6. Cálculo de variaciones estado de situación financiera.

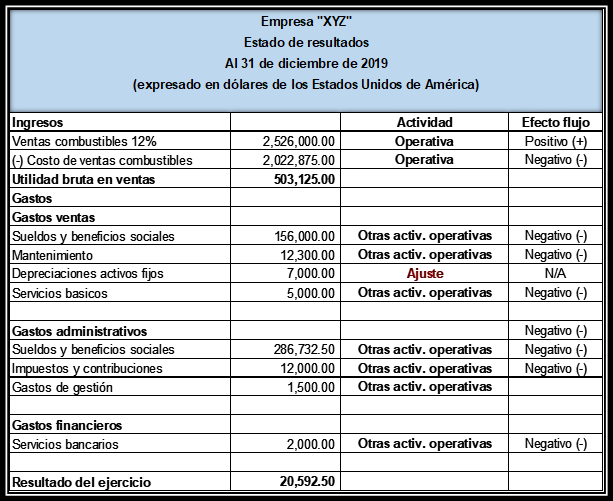

Con respecto a las variaciones obtenidas en el patrimonio como detalla la figura 6 no se consideran como movimientos de efectivo, porque parten de la utilidad del ejercicio anterior por efectos de reclasificación entre cuentas de patrimonio. En el ejemplo dado la empresa “XYZ” para el año 2019 no realizó pagos por concepto de dividendos ni cobros por aportes para capitalizaciones. En lo que respecta a los rubros del estado de resultados (ver figura 7) del periodo 2019 se deben clasificar las cuentas del estado de resultado conforme a lo establecido en la tabla 1.

Figura 7. Estado de resultados año 2019.

Flujo de efectivo método directo

En esta fase se procede a la elaboración del estado de flujo de efectivo por el método directo una vez calculadas las variaciones positivas o negativas de las cuentas del estado de situación financiera de los dos últimos periodos, luego se procede a estructurar el flujo de efectivo por las actividades de operación, inversión y financiación. Siguiendo con el ejemplo a continuación se detalla el cálculo de los flujos procedentes por actividades, recalcando que la norma establece para este método que no se consideren las cuentas de depreciación, provisiones, ingresos diferidos y demás estimaciones contables.

Flujos por actividades de operación cobros clientes

Este flujo resulta de la variación positiva o negativa de la cuenta de clientes o cuentas por cobrar en el estado de situación financiera más el valor neto de las ventas generadas en el periodo como detalla la figura 8.

Figura 8. Flujo procedente de operaciones cobros.

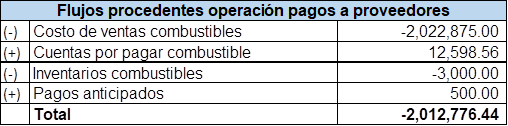

Flujos por actividades de operación pago a proveedores

Este flujo proviene de la salida de efectivo por las variaciones obtenidas en el estado de situación financiera por pago proveedores, ingresos o salidas de inventarios más el costo de ventas incurrido en el periodo analizado ver figura 9.

Figura 9. Flujo procedente de operaciones pagos.

En cuanto a las variaciones obtenidas de todas aquellas cuentas del activo, pasivo y estados de resultados que no surgen de clientes ni proveedores se procede a la clasificación señalada en el párrafo 4 de la sección 7 de la NIIF para PYMES los literales c, d y e, flujos procedentes por pagos a trabajadores, flujos procedentes por pagos de impuestos y flujos obtenidos por otras actividades como se detallan en las figuras 10.

Figura 10. Flujos procedentes por pagos a trabajadores, impuestos y otros.

Flujos por actividades de inversión por cobros

Este flujo es producto de las variaciones obtenidas de las cuentas del estado de situación financiera originado por la venta de activos fijos, por la venta de acciones o participaciones, cobros realizados por préstamos distintos de las entidades financieras, cobros procedentes por inversiones a largo plazo. Para el ejemplo se vendió una maquinaria ver figura 11.

Figura 11. Flujos procedentes por otras actividades de inversión cobros.

Flujos por actividades de financiación por pagos

El cálculo de este flujo resulta de la variación positiva o negativa de las cuentas del estado de situación financiera de los flujos originados por pago a los socios o accionistas por adquirir o rescatar las acciones de la empresa, por pagos efectuados a instituciones financieras por concepto de préstamos, sobregiros, para el caso del ejemplo antes expuesto, la empresa realizó el pago de préstamos como se presenta en la figura 12.

Figura 12. Flujos procedentes por otras actividades de inversión cobro

Por último, se procede a la presentación del estado de flujo de efectivo por el método directo en donde se comprueba que el saldo inicial de la cuenta efectivo y sus equivalentes de efectivo más los flujos obtenidos de las diferentes actividades es igual al saldo final del efectivo del año 2019 de la empresa “XYZ” como se puede observar en la figura 13.

Metodo de flujo directo

Metodo de flujo directo

Figura 13. Flujo de efectivo método directo empresa “XYZ”

Estado de flujo de efectivo para toma de decisiones

Una vez concluida la guía de procedimientos para la elaboración de los flujos de efectivo por el método directo bajo NIIF para PYMES, la información que proporcione el estado de flujo de efectivo acerca de los rubros y/o actividades en que se ha gastado el efectivo disponible, los administradores de las estaciones de servicio de la ciudad de Cuenca deberán conocer y decidir qué tipo de actividad es la que genera mayor fuente de ingresos para saber si las operaciones de la empresa se están financiando con recursos derivados de la comercialización de los combustibles o bien si se están obteniendo de los recursos de capital o de préstamos con instituciones financieras, ya que uno de los objetivos de los administradores es lograr que la operación que realiza la empresa sea autosuficiente para cumplir con todas las obligaciones con: empleados, socios o accionistas, proveedores y organismos de control, de manera que pueda tomar decisiones estratégicas que garanticen la inversión de los socios o accionistas.

El punto clave de este método está en la evaluación de los costos operativos donde le permite al administrador tener mayor flexibilidad a la hora de analizar los usos del efectivo posibilitando identificar de manera articulada las actividades que agregan valor a la empresa. Una de las sugerencias que se podría proponer por ejemplo en el caso de que el flujo operacional se presente en exceso, es la creación de nuevas líneas de negocio o hacer mejoras de infraestructura; en el caso de que los flujos operacionales se presenten negativos los administradores deberían implementar estrategias de ventas que contribuyan a mejorar la estabilidad financiera de la empresa.

CONCLUSIÓN

La información que proporciona el estado de flujo de efectivo es útil porque suministra a los socios, accionistas y al personal administrativo información para evaluar la capacidad que tienen las empresas para generar efectivo y sus equivalentes de efectivo, así también para atender las necesidades de liquidez. De igual manera, es importante que la presentación del estado de flujo de efectivo se elabore de manera separada por actividades operativas, de financiamiento y de inversión, puesto que resulta útil para analizar las necesidades de liquidez para cubrir los compromisos con los socios o accionistas, empleados, banca, proveedores entre otros.

Es preciso destacar que las estaciones de servicio de la ciudad de Cuenca cuentan con una liquidez que va en aumento a pesar de las medidas tomadas por el gobierno, por lo que se hace necesario obtener herramientas que permitan gestionar los recursos financieros de manera óptima que favorezcan a la toma de decisiones financieras, analizar y gestionar el exceso de liquidez y determinar a tiempo cuando la empresa necesita de financiamiento. Por tanto, es fundamental que la información contable se encuentre preparada de forma adecuada para que la decisión que tomen los administradores de las estaciones de servicio sea acertada.

De acuerdo a los resultados obtenidos en la investigación, se pudo comprobar que la mayoría de los administradores de las estaciones de servicio de la ciudad de Cuenca, no toman sus decisiones con base al estado de flujo de efectivo si no respaldan sus decisiones en el estado de resultados, lo que evidencia el desconocimiento de la información que proporciona el estado de flujo de efectivo para la gestión adecuada de los recursos financieros.

Dados los resultados en la investigación, es importante señalar la necesidad de examinar las variaciones de los precios en la comercialización de combustible y evaluar los flujos procedentes por pagos en la adquisición del combustible por parte de las unidades de análisis para determinar a tiempo las necesidades de financiación, considerando que por políticas gubernamentales de eliminación de subsidios los precios de los combustibles varían de manera constante.

El esquema de la propuesta planteada sirve de guía para comprender la estructura del estado de flujo de efectivo y especifica bases para determinar e identificar las variaciones que constituyen movimientos de efectivo del periodo corriente. Así mismo, permite distinguir las diferentes actividades que hacen uso del efectivo como los cobros o pagos en actividades de inversión, cobros o pagos en actividades de financiamiento, así como también los usos de efectivo en las actividades operativas que es la principal fuente de ingreso.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Universidad Católica de Cuenca; por estimular el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Alaña-Castillo, T., Gonzaga-Añazco, S., & Yánez-Sarmiento, M. (2018). Gestión tributaria a microempresarios mediante la creación del centro de asesoría caso: Umet sede Machala. [Tributary management for microentrepreneurs through the creation of the advice center case: Umet Branch Machala]. Revista Universidad y Sociedad, 10(2), 84-88.

Alvarado, R., Acosta, K., & Mata-de-Buonaffina, Y. (2018). Necesidad de los sistemas de información gerencial para la toma de decisiones en las organizaciones. [Need for management information systems for decision making in organizations]. InterSedes, 19(39), 17-31. https://dx.doi.org/10.15517/isucr.v19i39.34067

Andrade, P., Parrales, M., & Toscano, D. (2018). Importancia del flujo de efectivo en la Pymes[The cash flow statement, management tool to assess the ability of administrators]. Revista Administración y Tecnología, 2(2), 11-16. https://doi.org/10.5281/zenodo.3338611

Barbosa-Martínez, D. J., Castañeda, J. O. V., & Paul-Cantor, N. E. (2018). Como elaborar un estado de flujo de efectivo por el método directo [How to prepare a statement of cash flow by the direct method]. Revista GEON (Gestión, Organizaciones Y Negocios), 5(1), 6-14. https://doi.org/10.22579/23463910.3

Botero-Pinzón, L. (2017). El liderazgo en la gestión administrativa como impulsor de la estrategia para la competitividad internacional empresaria. [Leadership in administrative management as a driver of the strategy for international business competitiveness]. Revista Ciencias Estratégicas, 25(38),271-276.

Cabeza-de-Vergara, L., & Muñoz-Santiago, A. (2016). Análisis del proceso de toma de decisiones, visión desde la PYME y la gran empresa de Barranquilla [Analysis of the decision-making process, vision from the SME and the large company of Barranquilla]. Cuadernos Latinoamericanos De Administración, 6(10), 9-39. https://doi.org/10.18270/cuaderlam.v6i10.1062

Cabrera-Ramón, G., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). Procedimientos tributarios para el manejo y control del impuesto al valor agregado (IVA) en la industria farmacéutica [Tax procedures for the management and control of value added tax (VAT) in the pharmaceutical industry]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 4-24. http://dx.doi.org/10.35381/r.k.v4i2.465

Castillo, R., & Ibáñez , N. (2017). Prácticas y estrategias prospectivas para la toma de decisiones del sector autopartes. [Practice and business strategies for decision -making in the automotive spare parts sector]. Revista Negotium, 13(37), 34-46.

Castro-Borunda, Z. (2017). Evaluación de proyectos de inversión para pequeñas y medianas empresas con una estrategia de proyección financiera. [Evaluation of investment projects for small and medium-sized companies with a financial projection strategy]. Ra Ximhai, 13(3),15-40.

Díaz, Ó. (2006). El Estado de flujos de efectivo y una administración eficiente del efectivo Contabilidad y Negocios, 1(1), 8-15. Obtenido de https://url2.cl/GZDzJ

Díaz-Becerra, Ó. (2006). El Estado de Flujos de Efectivo y una administración eficiente del efectivo. [The statement of cash flows and efficient cash management]. Contabilidad y Negocios, 1(1),8-15.

Escobar-Arias, G., Arias-Vargas, F., Molina-Osorio, A., & Arango-Álvarez, R. (2013). Relaciones entre los flujos de efectivo de las empresas de Caldas y el crecimiento económico regional para el sector industrial durante el período de 2002 a 2010. [Relationships between the cash flows of companies in Caldas and the industrial sector's economic growth in the region between 2002 and 2010]. Revista Lasallista de Investigación, 10(1), 75-90.

Espinosa-Luna, C. (2016). ¿Cómo se toman las decisiones organizacionales? ¿Una revisión clásica. [How Are Organizational Decisions Made? A Classical Review]. Sociológica (México), 31(87), 43-78.

García, O. (1999). Administración financiera fundamentos y aplicaciones. [Financial administration aundamentals and applications]. Bogotá: Editorial Moderna.

International Accounting Standards Board. (2001). NIC 7 Estado de flujos de efectivo. [IAS 7 Statement of Cash Flows]. Recuperado de https://n9.cl/jy7w

International Accounting Standards Board. (2009). Sección 7 Estado de Flujos de Efectivo. [Section 7 Statement of Cash Flows]. Recuperado de https://n9.cl/cdoz2

Presidencia de la República del Ecuador. (2020). Decreto ejecutivo No. 1054 [Executive Decree No. 1054]. Recuperado de https://n9.cl/pe98

Quizhpi-Barbecho, R., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). La gestión contable de las empresas comerciales en el marco de las NIIF para PY-MES [The accounting management of commercial companies within the framework of IFRS for SMEs]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 265-298. http://dx.doi.org/10.35381/r.k.v4i2.475

Rizzo, M. (2007). El capital de trabajo neto y el valor en las empresas. La importancia de la recomposición del capital de trabajo neto en las empresas que atraviesan o han atravesado crisis financieras. [Net working capital and value in companies. The importance of rebuilding net working capital in companies that are going through or have gone through financial crises]. Revista Escuela de Administración de Negocios, (61), 103-121.

Sánchez, M., Cevallos, W., & Peñafiel, I. (2019). Aplicación de los flujos de efectivo como herramienta de gestión financiera en el sector financiero solidario del Ecuador. [Application of cash flows as a financial management tool in the solidarity financial sector of Ecuador]. [Internet]. Revista Observatorio de la Economía. Recuperado de https://n9.cl/lthfk

Solano-Brenes, A. I. (2003). Toma de decisiones gerenciales [Managerial decision making]. Revista Tecnología En Marcha, 16(3), 44-51.

Touzard, A. (2016). Análisis de los flujos de efectivo en actividades operativas, financieras y de inversión en la industria de la Construcción en el Ecuador, período 2009 – 2016. [Analysis of cash flows in operating, financial and investment activities in the Construction]. (Maestría en Contabilidad y Finanzas). Guayaquil, Ecuador. Recuperado de https://n9.cl/xmf9u

Tovar-Posso, M., & Muñoz-Martínez, I. (2018). Metodología para valoración financiera de PYMES colombianas utilizando flujos de efectivo [Methodology for financial valuation of Colombian SMEs using cash flows]. Civilizar: Ciencias Sociales Y Humanas, 18(35), 139-162. https://doi.org/10.22518/usergioa/jour/ccsh/2018.2/a11

Vargas-Soto, R. (2007). Estado de flujo de efectivo. [Cash flow statement]. InterSedes: Revista de las Sedes Regionales, VIII(14),111-136.

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/