http://dx.doi.org/10.35381/r.k.v5i4.962

La autogestión

pública y el presupuesto de los gobiernos autónomos descentralizados

municipales

Public

self-management and the budget of the municipal decentralized autonomous

governments

Nancy Paola García-Cárdenas

nancy.garcia99@est.ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9740-8042

Sonia Marlene Bonilla-Carchi

smbonilla@ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-3684-194X

Oscar Rene Calle-Masache

ocalle@ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-1605-9555

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado:

24 de septiembre de 2020

RESUMEN

El presente estudio tiene como

propósito desarrollar estrategias de gestión de cobro en el GAD del cantón

Azogues para el mejoramiento de la recaudación de ingresos por autogestión. fue

de tipo descriptiva con diseño no experimental de campo, siendo la población

constituida por funcionarios que laboran en el GAD. El rubro más representativo

de los ingresos tributarios son los impuestos con el 13%, mientras que, las

tasas y contribuciones representaron el 9% En lo que concierne a la capacidad

de los GAD para ejercer sus competencias se determinó que el 84% de

colaboradores encuestados señalaron que la entidad está en capacidad de ejercer

sus competencias establecidas en la Constitución y leyes que la rigen. La aplicación

de estrategias permitirá mejorar la eficiencia en la gestión de los ingresos de

la entidad, los relacionados con los impuestos municipales, tasas y

contribuciones, además del fomento de la cultura tributaria en los ciudadanos.

Descriptores: Presupuesto;

autogestión; gasto público;

hacienda pública. (Palabras tomadas del Tesauro

UNESCO).

ABSTRACT

The purpose of

this study is to develop collection management strategies in the GAD of the

canton of Azogues to improve the collection of self-management income. It was

descriptive with a non-experimental field design, the population being made up

of officials working in the GAD. The most representative item of tax revenue is

taxes with 13%, while rates and contributions represented 9% Regarding the ability

of GADs to exercise their powers, it was determined that 84% of employees

surveyed They indicated that the entity is able to exercise its powers

established in the Constitution and the laws that govern it. The application of

strategies will improve the efficiency in the management of the entity's

income, those related to municipal taxes, fees and contributions, as well as

the promotion of a tax culture in citizens.

Descriptors: Budget; Self government; public expenditure;

public finance. (Words taken from the

UNESCO Thesaurus).

INTRODUCCIÓN

El territorio del Estado ecuatoriano se encuentra organizado

a nivel regional, provincial, cantonal y parroquial (áreas rurales), el órgano

regulador es el Código Orgánico de Organización Territorial, Autonomía y

Descentralización COOTAD (Asamblea Nacional, 2015), quien dota de personería

jurídica a los Gobiernos Autónomos Descentralizados (GAD) cuya finalidad se

vincula con la gestión de recursos públicos y el expendio de acuerdos según las

competencias respectivas. Tal como lo afirman (Cujano, et al., 2016), la

organización del gobierno ecuatoriano se asocia al proceso de

descentralización, en donde se establece un rol esencial a los gobiernos

locales. Parámetros que experimentan procesos de transformación política,

financiera y administrativa en el territorio nacional.

Para (Castelo, et al., 2018), los GAD sustentan el

presupuesto con base en la asignación presupuestaria del gobierno mediante

gravámenes, contribuciones, bienes y servicios que facultan la autonomía política

y financiera. No obstante, (González-Fontes, 2015) considera que los GAD

carecen de instrumentos que articulen los elementos de planes económicos que

inciden sobre el desarrollo municipal, para que posibilite al sistema administrativo

asimilar el dinamismo requerido. En virtud de lo expuesto, la actividad de

gobernanza de las alcandías tiene trascendencia en el Ecuador, debido a

características como: la descentralización y la heterogeneidad socio económica

y geográfica, por ello, es necesario la presencia de los gobiernos locales que

proporcionen a la autoridad pública el conocimiento de problemas presentes en

las comunidades, con esto, la resolución de forma eficiente de conflictos que

satisfagan las necesidades del colectivo.

Con relación a la organización territorial, el cantón

Azogues se encuentra regido por la municipalidad, de acuerdo con los

lineamientos de la Constitución de la República del Ecuador, que señala

mediante el artículo 238 las atribuciones de los GAD en cuanto a la autonomía política

y administrativa bajo los principios de solidaridad, equidad interterritorial,

integración y participación ciudadana. Sin embargo, a pesar que la Carta Suprema

(Asamblea Nacional, 2008) establece el concepto de descentralización, no

estipula con claridad la importancia de la asignación de recursos, lo que

genera un proceso lleno de carencia en la práctica, que en varios casos

coadyuva al incumplimiento de las metas programadas.

En consecuencia, la posibilidad de que los GAD administren

los recursos es limitada, debido a que presentan información a diferentes

organismos de gobierno como es el caso del Ministerio de Economía y Finanzas,

Secretaría Técnica de Planificación, entre otros; se establecieron cambios en

el marco normativo de los GAD para mejorar el desempeño, sin embargo, estos

mecanismos no ayudan a resolver los problemas de gestión. Bajo tal contexto, el

Estado pretende eliminar las deficiencias para ello otorga autonomía financiera

para alcanzar el desarrollo y generar recursos para la solvencia de las necesidades

locales.

La ejecución presupuestaria consiste en la relación entre lo

presupuestado y lo que va en ejecución de forma efectiva, los GAD realizan este

proceso con la finalidad de regular los programas y proyectos establecidos en

un período, evaluados de manera trimestral por el Sistema de Información para

los Gobiernos Autónomos Descentralizados (SIGAD), herramienta que permite

verificar el avance de los proyectos y el uso de los recursos.

Es importante considerar que a medida que el proyecto avance,

el Estado emite el presupuesto para cada GAD. A criterio de (Lozano-Calero,

et al., 2019), es necesario realizar la planificación de actividades siempre y

cuando se realice la verificación y control sobre las operaciones de la institución.

En esta misma línea de análisis (Benalcázar-Guerrón, 2013) indica que los gobernantes

y legisladores ecuatorianos muestran preocupación por los aspectos financieros

relacionados con la descentralización, la autonomía financiera de los GAD y

sobre los recursos que deben otorgarse.

En tal virtud, cabe indicar

que la autonomía económica alude a la gestión efectiva de los fondos, mediante la

independencia administrativa y el desarrollo cantonal; aspectos que encierran

la importancia de la descentralización, de ahí surge la siguiente interrogante

¿Las estrategias de autogestión dirigidas a los GAD permiten mejorar la

administración de recursos para un desarrollo eficiente de sus competencias?

Bajo estos antecedentes, se

plantea como problema que en el GAD del cantón Azogues a pesar de poseer una

estructura organizativa funcional y participativa para la medición de los

niveles de gestión en el manejo de finanzas, presentan sistemas de gestión pública

deficientes que optimizan los procesos, por factores como: inobservancia de la

ley, escasa planificación estratégica y la mala gestión, lo que representa una

barrera para la formulación de metas y objetivos organizacionales que ayuden a

cumplir los objetivos establecidos en el Plan Nacional de Desarrollo Toda una Vida

(2017-2021).

En efecto, el presente

estudio tiene como propósito desarrollar estrategias de gestión de cobro en el

GAD del cantón Azogues para el mejoramiento de la recaudación de ingresos por

autogestión. Por otra parte, es importante analizar la autonomía financiera

como una exigencia para la descentralización, pues de esta forma las

autoridades del GAD pueden solventar los requerimientos presentes de su

gestión, mediante recursos propios y las asignaciones correspondidas por ley.

Referencial teórico

La teoría de los municipios y la autogestión

El gobierno municipal constituye

el ente responsable de controlar y manejar el territorio a nivel local, por

tanto, tiene autonomía en los diferentes ámbitos políticos, fiscales y

administrativos, bajo los límites establecidos en la legislación. Bajo esta

premisa, cabe indicar que según la (Organización de las Naciones Unidas para la

Alimentación y la Agricultura (FAO), 2020) a partir de 1980 en América Latina,

los municipios empezaron a asumir funciones con la división político –

administrativa de los territorios. Iniciativa impulsada por la alta demanda de

la ciudadanía con respecto a los servicios y la protección de los recursos de

cada territorio.

Como antecedente, el proceso

de autonomía municipal se consagró en el marco constitucional y legal desde

1945 y se encuentra vigente en la Constitución del Ecuador (2008).

Al respecto, a partir del 2010 se aplicó el COOTAD, en donde se fija los

parámetros con relación al aspecto financiero de los GAD y la autonomía

económica, proporcionándole la facultad de generar recursos propios y

adjudicados por las rentas del Estado. Por tanto, la autonomía financiera

constituye el derecho facultativo de los GAD para tomar las respectivas asignaciones

presupuestarias del Estado, así como los beneficios monetarios generados por la

explotación del recurso natural en cuanto al territorio, de acuerdo a lo que

señala la Constitución del Ecuador en su artículo 274.

Luego de la aproximación

histórica de los municipios, es importante destacar algunas dificultades con

respecto a la autonomía municipal, al considerar a la centralización como la

fuerza del gobierno que tiende a establecer la unidad de derecho y ejecución de

leyes; mientras que, la segunda busca elevar las facultades de decisión y de

gestión, lo que da como resultado el denominado problema de la autonomía

municipal conocida como dinámica estatal, la meta perseguida por la fuerza

centrífuga y la tendencia separadora (Hernández-Aguilar, 2014).

En definitiva, el ente

municipal representa la unidad política primaria de acuerdo a lo que establece

la normativa legal y la responsabilidad que adquiere el alcalde frente a la

ciudadanía por ser electo por voto popular para que administre la ciudad, por

medio del desarrollo de las competencias en lo que concierne a la creación,

recaudación e inversión de los ingresos, según lo establecido en el marco legal

ecuatoriano, por tanto, la responsabilidad es de carácter vinculante a la

participación ciudadana con respecto a la gestión pública.

Por otro lado, (Vaicilla-González,

et al., 2020) indican que los GAD cantonales, atraviesas dificultades en el

desarrollo de su gestión debido a la deficiente asignación presupuestaria, por

parte del gobierno, lo que provoca el incumplimiento de metas y programas para

la prestación de servicios, adquisición de bienes y ejecución de planes y

programas.

A pesar de ello, se requiere

tomar en cuenta los aspectos determinados en el artículo 1 de la Constitución,

al señalar que el Ecuador es un Estado soberano con independencia, cuyo

gobierno se encuentra descentralizado. El artículo 42 de la Constitución de la

República del Ecuador (Asamblea Nacional, 2008), establece que el Estado se

debe organizar bajo diversos parámetros, lo que exige que en la organización

constitucional del país se contemple la existencia de autoridades y

administraciones públicas locales con las suficientes atribuciones para

solucionar las necesidades de la ciudadanía.

Autonomía financiera en los gobiernos autónomos descentralizados

Refiere a la capacidad de obtener ingresos propios y la

potestad de destinarlos al fin que se estime oportuno, en el ámbito de sus

competencias (Aldeguer-Cerdá,

2014). Para (Martínez & Vayas, 2015) la autonomía refiere a la participación

de los recursos propias sobre los fondos totales, mientras mayor sea este

indicador, significa que la gestión en autonomía financiera de gobierno

seccional es efectiva.

A nivel local el COOTAD (Registro Oficial Suplemento 303 de

19-oct-2010), en el artículo 172 menciona que son ingresos de gestión los que

provienen de los impuestos, tasas y contribuciones de mejora, aquellos que

provienen de la venta de bienes y servicios, de renta de inversiones y multas

entre otros. El desafío y problema está en la dependencia financiera de los GAD

para generar recursos propios y a partir de la Constitución (Asamblea Nacional,

2008) se incorpora el esfuerzo administrativo y fiscal con la finalidad de

estimular GAD a realizar un mayor esfuerzo por manejar las finanzas de forma

correcta, responsable, transparente y sostenible, lo que motiva a generar más

recursos propios con la finalidad de contribuir al buen vivir de sus

habitantes.

Para el ejercicio de la descentralización es necesaria la

autonomía financiera, pues es ilógico pretender que las autoridades locales

atiendan las necesidades del colectivo sin contar con los recursos propios para

enfrentar el gasto público. Los diferentes ámbitos de los que gozan los GAD están

enmarcados en el COOTAD (Registro Oficial Suplemento 303 de 19-oct-2010) en el

artículo 5 en la parte pertinente a la autonomía financiera donde señala que se

expresa en el derecho de los GAD para recibir de forma directa, oportuna y sin

condiciones los recursos del presupuesto general del Estado y en la capacidad

de generar y administrar los recursos propios según lo dispuesto en la

Constitución y la ley.

Por otra parte, en los últimos años, debido al crecimiento

de las necesidades colectivas, es imprescindible conocer los ingresos de los

municipios vía autogestión y asignaciones presupuestarias del Estado;

identificar la forma de reinversión del gasto para el cumplimiento de las

necesidades institucionales y de la comunidad. Todos estos aspectos se reflejan

en las cédulas presupuestarias de ingresos y gastos y en el estado de ejecución

presupuestaria de la entidad, por lo cual, resulta necesario contar con

herramientas que faciliten el control, como es el caso de la contabilidad

pública o gubernamental considerada la rama que permite identificar la

transparencia de la información y los registros financieros y presupuestarios

del gobierno local o seccional (Sánchez, et al.,

2007).

La autonomía financiera, en el ámbito ecuatoriano, se fundamenta

en la Constitución (Asamblea Nacional, 2008) y en el COOTAD (Registro Oficial

Suplemento 303 de 19-oct-2010), en el que se establece una nueva forma de

organización territorial del Estado ecuatoriano, el mismo está conformado en

regiones, provincias, cantones y parroquias rurales con regímenes especiales.

En el plano de la institucionalidad territorial, de igual forma, se establecen

nuevos niveles de gobierno como los regionales y las mancomunidades, por tanto,

se deriva la necesidad de fijar competencias que serán ejercidas como

exclusivas y concurrentes por cada GAD. En cuanto a la gestión y

representación, el COOTAD (Registro Oficial Suplemento 303 de 19-oct-2010) por

medio del artículo 28 sostiene que cada circunscripción territorial conlleva un

GAD respectivo para promocionar, desarrollar y garantizar los principios del

buen vivir a través de las competencias.

Con base en lo expuesto, (Madrigal-Delgado, et al., 2018)

afirman que la autonomía financiera alude a la capacidad de los gobiernos

seccionales para obtener fondos propios en la cantidad requerida para cubrir

las necesidades de gasto; dicho de otra forma, representa la cantidad de

ingresos públicos y la decisión sobre el empleo de los mismos.

Método contable del devengado y la

implementación de normativa contable internacional en el sector público

En este sentido, (Machado-Guamantario, et al., 2020) manifiestan

que el Ecuador utiliza el principio de devengado en la contabilidad

gubernamental para todas las empresas que forman el sector público no

financiero, para ello se acogen Sistema Nacional de Finanzas Públicas (SNFP)

encargado de dictar las directrices de los procesos que deben seguir dichas

entidades.

Esta etapa ocurre posterior a la etapa del compromiso,

corresponde a la modificación cualitativa y cuantitativa de la composición del

patrimonio, origina el pago de la transacción por el compromiso efectuado, en

esta fase surge la obligación donde se procede a realizar el registro contable

para dar paso a la afectación presupuestaria, en el sector público se maneja el

reconocimiento de hechos económicos a las diferentes transacciones u

operaciones que se realizan por el registro de compromiso y el devengado de los

ingresos o egresos que deben percibir y pagar los entes públicos (Medina &

Morocho, 2015).

Por otra parte, el Código orgánico de planificación y

finanzas públicas, COPFP (Registro Oficial Suplemento 306 de 22-oct.-2010), en

el artículo 154 establece que el registro contable y de ingresos y egresos

serán de acuerdo al principio de devengado, mediante el reconocimiento y

registro de un ingreso o gasto donde el período contable hace referencia a la

fecha donde se realiza el desembolso o el cobro una vez que ocurra el hecho

económico.

Presupuesto del sector público financiero

El presupuesto es una norma que se asigna a la institución y

afecta a todas sus etapas, en el sector público los presupuestos se rigen por

algunos principios como; la universalidad en la que se anotan la totalidad de

los ingresos y los gastos que tenga la entidad sin haber compensaciones ni

disminuciones, la unidad hace referencia a que se debe presentar un solo

documento por entidad, la programación manifiesta que se debe anotar todos los

ingresos que la institución necesite para el cumplimiento de los objetivos y

metas trazadas, la eficiencia es la asignación de los recursos económicos que

se le da a la institución con el fin de cumplir los costos al menor valor pero

sin perder la calidad del mismo y la eficacia manifiesta que se deberá

contribuir para que todas las metas y objetivos trazados en la etapa de la

programación sea eficiente en el manejo de los recursos (Medina & Morocho,

2015).

Se ha definido al presupuesto del sector público financiero

como la apreciación financiera anticipada con el propósito de establecer un

programa de egresos e ingresos anuales (Rodríguez-Pérez, et al., 2015). Por lo

expuesto, los municipios manejan sus actividades a través del sistema del

Ministerio de Finanzas en el artículo 82 del Código Orgánico de Planificación y

Finanzas Públicas se entiende como componentes del SINFIP al conjunto de procesos

necesarios para la organización y gestión del mismo y son la política y

programación fiscal, ingresos, presupuesto, endeudamiento público, contabilidad

gubernamental y tesorería (Asamblea Nacional, 2010).

Con respecto al proceso presupuestario integra la

información para la toma de decisiones, bajo este contexto, es necesario

estructurar un proceso capaz de integrar diferente información del desempeño,

en este sentido, es preciso analizar el ciclo presupuestario del Ecuador regido

por el (Ministerio de Economía y Finanzas, 2020) el mismo está compuesto por

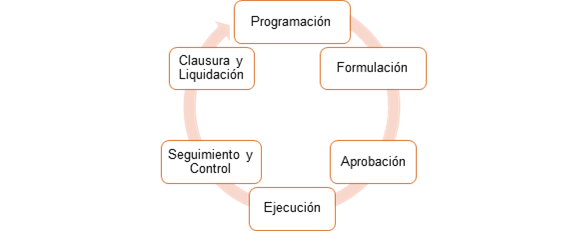

seis fases tal como se muestra en la figura 1.

Figura 1. Ciclo presupuestario.

Fuente: Ministerio de Economía

y Finanzas (2020).

En la etapa de la programación se definen los planes,

programas y actividades que se van a incorporar en el presupuesto, adicional se

identifican las metas y los resultados esperados. La fase de formulación

corresponde a la elaboración de las proformas que expresan los resultados de la

programación, con los lineamientos de los catálogos y clasificadores

presupuestarios.

Por su parte, la fase de aprobación consiste en el

consentimiento del presupuesto general del Estado, deberá ser realizada bajo

los términos establecidos en la Constitución. La ejecución hace referencia al

conjunto de acciones destinadas al consumo de los recursos humanos, materiales

y financieros asignados con la finalidad de obtener bienes, servicios y obras

de calidad y oportunidad.

La fase de seguimiento comprende la medición de los

resultados físicos y financieros obtenidos del análisis de las variaciones y la

determinación de las causas. Por último, la clausura y liquidación establece

que serán liquidados el 31 de diciembre de cada año, después de esta fecha no

se podrán contraer compromisos ni obligaciones de ninguna naturaleza que afecte

el presupuesto clausurado (Ministerio de Economía y Finanzas, 2020).

MÉTODO

La investigación fue de tipo descriptiva con diseño no

experimental de campo, siendo la población constituida por funcionarios que

laboran en el GAD, para efectos de la muestra se consideró a los 19

trabajadores del área financiera del GADMA por ser los que están más

involucrados con el proceso presupuestario y de autogestión. Además, en la

investigación se aplicaron varias técnicas como la revisión bibliográfica-documental

para la elaboración del apartado teórico y la técnica de observación que permitió

analizar el fenómeno en el curso normal.

Se recopilaron los datos mediante encuesta y cuestionario

politómico de alternativas dicotómicas y escala de Likert, con la finalidad de

amplificar la posibilidad de respuestas por parte de la muestra poblacional, de

ese modo, se procesó la información en función de la estadística descriptiva.

RESULTADOS

Comprende la fase de diagnóstico para ello se efectuó la

encuesta al director financiero y jefes departamentales quienes conocen del

manejo administrativo y contable del GAD Municipal. Desde esta perspectiva, la

investigación se orientó en la autogestión pública y el presupuesto de los

gobiernos autónomos descentralizados municipales, es así que la tabla 1 muestra

los resultados de la aplicación del cuestionario:

Tabla

1.

Encuesta

dirigida al personal del GAD de Azogues.

|

Interrogante

|

Si

|

No

|

|

La municipalidad de Azogues posee un modelo de

gestión

|

100%

|

|

|

La municipalidad realiza indicadores de

eficiencia en los departamentos contables financieros

|

100%

|

|

|

La gestión pública de la municipalidad es

eficiente al momento de financiar el presupuesto de la institución

|

100%

|

|

|

El plan institucional tiene concordancia con

los objetivos del plan nacional de desarrollo toda una vida

|

100%

|

|

|

El presupuesto de la institución se financia

mediante reformas y ordenanzas

|

100%

|

|

|

La institución realiza procedimientos de control

de ingresos de autogestión

|

100%

|

|

|

Tanto la Constitución del país y el COOTAD

establecen el sistema nacional de competencia para los diferentes niveles de

gobierno

|

84%

|

16%

|

|

El personal de la institución es evaluado con

la finalidad de determinar el grado de conocimiento de las leyes

|

100%

|

|

De acuerdo con el análisis de resultados, se observa en el

grupo poblacional de estudio, que la totalidad (100%) señalaron que la

municipalidad de Azogues posee un modelo de gestión que le permite evaluar la

situación financiera de la entidad, dato importante ya que de este modo se

puede contar con información importante para el desarrollo de las actividades

del municipio.

En cuanto a los indicadores se observa que el 100% de

colaboradores encuestados del GADMA indicaron que si realizan este tipo de

evaluaciones en los departamentos contables y financieros que les permiten

conocer la efectividad de las operaciones realizadas en el área.

Un aspecto importante del GAD es la observación y

cumplimiento de los objetivos establecidos en el Plan Nacional de Desarrollo

2017-2021 Toda una vida, con respecto a este tema al evaluar el cumplimiento de

los objetivos el 100% de colaboradores encuestados indicaron que en el plan

está establecido dichos objetivos, lo que genera resultados positivos en la

gestión del GAD.

El 100% de personal encuestado señala que los ingresos se

generan mediante ordenanzas y se encuentran en concordancia con lo establecido

en el código, que busca proporcionar las directrices a los diferentes niveles

de organización territorial del país.

Por su parte, los funcionarios del GADMA han sido evaluados

en el conocimiento de leyes y reglamentos que rigen a la institución, mediante

capacitaciones, evaluaciones y monitoreo en el marco de la ley de competencias.

En lo que concierne a lo estipulado en el COOTAD, los municipios están en la

capacidad de ejercer ciertas competencias relacionadas con la prestación de

servicios públicos, fomentar las actividades productivas, gestión territorial

entre otras, de acuerdo a las respuestas de los colaboradores encuestados el

84% indicaron que el GAD está en la capacidad de asumir dichas competencias,

mientras que el 16% señalaron que la entidad no está en la capacidad de ejercer

dichas atribuciones.

Con relación al presupuesto de la entidad el 90% de personal

encuestado señala que el GAD posee superávit, mientras que el 5% indicó que

posee déficit. De acuerdo a los colaboradores el GAD para el desarrollo de sus

funciones se financia mediante ingresos por; plusvalía, catastros, impuestos de

alcabalas y patentes.

Por otro lado, con respecto a los ingresos de autogestión el

95% de personal encuestado indicó que el 10% del presupuesto se financia con

ingresos de autogestión. Mientras que, el 5% manifestó que no existe autogestión

en la GAD del cantón Azogues. Mediante la revisión teórica, la autonomía

estaría supeditada a la normativa vigente y a la participación ciudadana,

además el COOTAD, prevé la posibilidad de generar nuevos recursos como la

emisión de bonos municipales, acción que, no se ha realizado en la entidad sea

por la falta de conocimiento o por la ausencia de un equipo de personas

calificadas para optar por esta alternativa.

Se debe considerar que las herramientas de financiamiento de

los GAD y los distintos niveles de gobierno, se encuentran financiados mediante

partidas presupuestarias que asigna el Estado y los ingresos de autogestión,

bajo este contexto, es importante crear mecanismos que permitan cumplir con la

ley y ser eficientes en el desarrollo de las actividades, la tabla 2 muestra la

estructura total de los ingresos corrientes, de

capital y de financiamiento.

Tabla 2.

Ingresos de GAD del cantón

Azogues 2017.

|

Código

|

Descripción

|

Total

|

Porcentaje

|

|

1

|

Ingresos

corrientes

|

$6,880,694.89

|

30%

|

|

1.1

|

Impuestos

|

$2,976,704.06

|

13%

|

|

1.3

|

Tasas

y contribuciones

|

$1,934,702.13

|

9%

|

|

1.4

|

Venta

de bienes y servicios

|

$3,830.00

|

0.02%

|

|

1.7

|

Rentas

de inversiones y multas

|

$231,629.61

|

1%

|

|

1.8

|

Transferencias

y donaciones corrientes

|

$1,483,714.37

|

7%

|

|

1.9

|

Otros

ingresos

|

$250,114.72

|

1%

|

|

2

|

Ingresos

de capital

|

$7,689,814.58

|

34%

|

|

2.8

|

Transferencias

y donaciones de capital e inversión

|

$7,689,814.58

|

34%

|

|

3

|

Ingresos

de financiamiento

|

$8,168,838.16

|

36%

|

|

3.6

|

Financiamiento

público

|

$5,923,773.54

|

26%

|

|

3.7

|

Financiamiento

interno

|

$2,245,064.62

|

10%

|

|

Total

|

$22,739,347.62

|

100%

|

Fuente: GAD

cantón Azogues (2017).

Con respecto a los

ingresos corrientes durante el año 2017 representó el 30% del total de

ingresos, por otro lado, los ingresos de capital provenientes de la asignación del

Estado representan el 34% del total y los ingresos de financiamiento reflejan

la mayor fuente de ingresos durante este período con el 36% del total de los

ingresos.

El rubro más representativo de los ingresos tributarios son

los impuestos con el 13%, mientras que, las tasas y contribuciones

representaron el 9%. Con respecto a los ingresos de financiamiento la entidad

recurrió en gran medida al financiamiento público pues representa el 26% del

total y el financiamiento interno fue del 10%, se debe destacar que la entidad

recibió asignaciones del gobierno por $7,689,814.58 millones que representa el

34% del total, lo que demuestra que la entidad tiene que implementar

estrategias que le permita mejorar la recaudación corriente, ya que, está por

debajo del financiamiento en $1,288,143.27 millones de dólares.

De acuerdo a los gastos el GAD del cantón Azogues posee en

su estructura los gastos corrientes, de inversión y de capital, la tabla 3

muestra que los gastos corrientes reflejan el 94% del total seguido de los

gastos de capital con el 5% y en último lugar los gastos de inversión con el

0,40%.

Tabla 3.

Gastos de GAD del cantón Azogues (2017).

|

Código

|

Descripción

|

Total

|

Porcentaje

|

|

5

|

Gastos

corrientes

|

$3,801,145.65

|

94%

|

|

5.1

|

Gastos

en personal

|

$2,039,360.65

|

51%

|

|

5.3

|

Bienes

y Servicios de consumo

|

$1,741,785.00

|

43%

|

|

5.7

|

Otros

gastos

|

$20,000.00

|

0,50%

|

|

7

|

Gastos

de inversión

|

$16,000.00

|

0,40%

|

|

7.3

|

Bienes

y Servicios de consumo

|

$16,000.00

|

0,40%

|

|

8

|

Gastos

de capital

|

$209,500.00

|

5%

|

|

8.4

|

Activos

de larga duración

|

$209,500.00

|

5%

|

|

|

Total

|

$4,026,645.65

|

100%

|

Fuente: GAD cantón Azogues

(2017).

Del gasto corriente el rubro principal es el personal con el

76% seguido de los aportes a la seguridad social con el 12% del total de

gastos. Los gastos de bienes y servicios más representativos son los servicios

generales con el 42% conformado por la movilización, publicidad, vigilancia y

aseo.

PROPUESTA

A

partir de los resultados obtenidos, se considera pertinente desarrollar

estrategias de gestión de cobro en el GAD del cantón Azogues para el

mejoramiento de la recaudación de ingresos por autogestión. Para ello, es

necesario implementar acciones que ayuden a generar fuentes de ingresos

propios, que le permita convertirse en una institución independiente en el desarrollo

y administración de sus actividades, para así, no depender de la asignación

presupuestaria que otorga el Estado, en consecuencia, se plantean cuatro fases

para el desarrollo de la propuesta tal como indica la figura 2.

Figura 2. Propuesta de

estrategias para la formulación presupuestaria del GAD municipal del cantón

Azogues

Objetivo

de la propuesta

Desarrollar

estrategias oportunas para la adecuada gestión de cobro de los ingresos de

autogestión en el GAD del cantón Azogues para el cumplimiento de los fines

municipales. Se debe considerar que la recaudación de los ingresos de

autogestión debe convertirse en el mecanismo más utilizado para financiar los

gastos en la institución, relacionados con la ejecución de obras de

infraestructura y mejoramiento en los servicios básicos que requiere la

sociedad. En lo concerniente a los ingresos de autogestión mediante el análisis

del presupuesto del GAD municipal se encontró que la entidad posee ingresos por

diferentes fuentes tal como se muestra en la tabla 4:

Tabla 4.

Ingresos de autogestión del GAD.

|

Ingresos tributarios

|

|

Impuestos sobre la renta, utilidades y

ganancias

|

|

Impuestos sobre la propiedad

|

|

Impuestos al consumo de bienes y

servicios

|

|

Tasas y contribuciones

|

|

Tasas generales

|

|

Control y vigilancia municipal

|

|

Contribuciones

|

|

Venta de bienes y

servicios

|

Fuente: GAD cantón Azogues

(2017).

Diseño de

estrategias para el ciclo presupuestario

El

primer punto consiste en determinar estrategias para mejorar el ciclo

presupuestario, para ello se observó lo que dicta la normativa Constitucional y

demás leyes que rigen al GAD de Azogues, para generar cambios necesarios en los

procesos de la entidad que favorezcan al cumplimiento de los objetivos. El

ciclo presupuestario comprende el inicio y final de las actividades del GAD, se

da inicio con la programación y el final la clausura y liquidación, sin

embargo, el ciclo tiene varias identificadas en la tabla 5:

Tabla 5.

Fases del ciclo

presupuestario.

|

Fase

|

Descripción

|

Normativa aplicable

|

|

Programación

|

Se definen los planes, programas,

proyectos y actividades del presupuesto.

|

Finanzas públicas

|

|

Formulación

|

Se elaborar las proformas con los

resultados de la programación del presupuesto.

|

Sistema Nacional de Finanzas Públicas

(SINFIP)

|

|

Aprobación

|

El plazo de aprobación comprende el

año donde se posesiona la máxima autoridad.

|

Constitución del Ecuador

|

|

Ejecución

|

Se utilizan los recursos humanos,

materiales y financieros para obtener bienes, servicios y obras.

|

Finanzas públicas

|

|

Seguimiento y evaluación

|

Se realiza la medición de resultados

físicos y financieros obtenidos, además del análisis de las variaciones y sus

causas.

|

Secretaría Nacional de Planificación y

Desarrollo

|

|

Clausura y liquidación

|

Los presupuestos se liquidan al 31 de

diciembre de cada año, pasada esta fecha no se pueden contraer compromisos ni

obligaciones.

|

Finanzas públicas

|

La tabla 6 muestra estrategias y actividades que deben ser

realizadas por el personal del área financiera para mejorar el manejo

presupuestario de la entidad, así como el período a ejecutarse que va desde el

corto, mediano y largo plazo.

Tabla 6.

Estrategias para el manejo

presupuestario del GAD.

|

Estrategia

|

Actividad

|

Tiempo

|

|

Diseñar una

agenda presupuestaria con la finalidad de gestionar y administrar de manera

eficiente los recursos.

|

Capacitar al personal

contable y financiero relacionado con el manejo presupuestario.

|

Corto plazo

|

|

Evaluar el desempeño de

los colaboradores de la dirección financiera del GAD.

|

Corto plazo

|

|

Agilitar el proceso de

los depósitos de los recursos de autogestión con la finalidad de cumplir con

los compromisos a tiempo.

|

Corto plazo

|

|

Establecer la fecha

límite para la evaluación presupuestaria para conocer el cumplimiento de

objetivos institucionales.

|

Corto plazo

|

|

Monitorizar de manera

frecuente la ejecución del presupuesto de las unidades ejecutoras

relacionándolos con la satisfacción de los usuarios.

|

Corto plazo

|

|

Mejorar la

gestión del personal e incrementar los niveles de formación y capacitación.

|

Capacitar al personal

contable y financiero y demás personal de las unidades ejecutoras del

presupuesto, mediante cursos y seminarios relacionados con el ciclo

presupuestario.

Evaluar el desempeño

del personal que labora en la dirección financiera.

|

Mediano

plazo

|

|

Crear un

sistema para el control de la información con la finalidad de prevenir

irregularidades.

|

Generar un sistema para

la información financiera presupuestaria entre departamentos.

|

Corto plazo

|

|

Implementar

un plan de evaluación de la ejecución de los planes y programas

presupuestarios.

|

Identificar los

parámetros para evaluar a cada programa o proyecto de la entidad.

Involucrar al personal

de la institución en la evaluación de la ejecución presupuestaria.

Definir y delimitar

roles y procedimientos del personal involucrado en la evaluación.

Estandarizar los

componentes y términos de referencia de acuerdo a las particularidades de

cada proyecto o programa.

Difundir los resultados

del plan de evaluación con respecto a la ejecución del presupuesto.

|

Corto plazo

|

|

Diseño e implementación de

tableros de control.

|

Elaborar el método de

semáforos para el control de las metas establecidas en los proyectos y

programas del presupuesto.

|

Mediano plazo

|

|

Realizar intervenciones

para determinar el área, proyecto o programa que se va a evaluar.

|

|

|

Establecer una metodología para el seguimiento de los resultados del

presupuesto.

|

Efectuar

indicadores de seguimiento a la gestión de presupuesto.

|

Mediano plazo

|

Con base a la aplicación de las estrategias se

promoverá la participación activa del personal de cada área de la entidad,

mediante el análisis se determinó los involucrados que serán responsables del

cumplimiento y verificación de las estrategias tal como se muestra en la figura

3:

Figura 3. Responsables de la

implementación de estrategias

Elaborar instrumentos de aplicación

La aplicación de los

instrumentos para evaluar las estrategias permitirá identificar las ventajas de

generar cambios en el proceso administrativo y contable relacionados con el ciclo

presupuestarios, para ello se plantean las siguientes y estrategias en la tabla

7.

Tabla 7.

Instrumentos de evaluación de las

estrategias para el manejo presupuestario del GAD.

|

Estrategia

|

Actividad

|

Tiempo

|

|

Diseñar un modelo de evaluación de

la agenda presupuestaria.

|

Identificar el objetivo y la

finalidad de la evaluación.

Establecer los aspectos que se van

a evaluar para el caso de los planes y programas.

Identificar las metas que se

pretende alcanzar con la evaluación.

Plantear indicadores para la

evaluación de la agenda presupuestaria.

Realizar el análisis final de los

resultados.

Establecer conclusiones y puntos de

mejora.

|

Mediano plazo

|

|

Realizar una propuesta para el

manejo presupuestario.

|

Identificar los planes, programas y

los recursos necesarios para alcanzarlos.

Establecer los resultados esperados

en cada plan programado por la entidad.

|

Mediano plazo.

|

Ejecución de estrategias

Para la implementación de las estrategias es necesario

realizar un plan de implementación mediante la identificación de ciertos

parámetros o actividades que debe seguir el GAD municipal de Azogues en

representación de los colaboradores del área financiera, la tabla 8 muestra

cada etapa.

Tabla 8.

Etapas de ejecución de

estrategias.

|

Contexto legal

|

Plasmar en un documento interno los responsables y

las funciones del personal.

|

|

Capacitar al personal

|

Capacitar a los colaboradores del GAD sobre las estrategias

|

|

Sensibilizar al personal

|

Intercambio de experiencias, ideas y rendición de

cuentas

|

|

Supervisar las actividades

|

Seguimiento de los planes y programas por el

personal designado

|

Evaluación mediante indicadores

Como último punto se propone aplicar medidas de gestión para

evaluar el grado de cumplimiento de las funciones y responsabilidades de los

colaboradores, para ello se establece los siguientes indicadores de efectividad

de la recaudación de ingresos por autogestión: Los

indicadores de gestión tienen como finalidad asegurar el cumplimiento de la

recaudación tributaria mediante su medición oportuna y determinar las causas

del incumplimiento para tomar acciones de mejora en la tabla 8 se muestra de

forma detallada el objetivo de cada actividad y la forma de medición.

Tabla 9.

Indicadores de las estrategias

para el manejo presupuestario del GAD.

|

GAD municipal del cantón Azogues

Evaluación de la gestión

presupuestaria

|

|

|

Objetivo general: Mejorar el manejo de los fondos públicos y los

procesos de gestión presupuestaria en el GAD municipal de Azogues.

|

|

|

Indicador: Indicadores de aprendizaje y crecimiento, de

desempeño, productividad, control y monitoreo.

|

|

|

Objetivos estratégicos

|

Actividad

|

Indicador

|

|

|

Desarrollar y fortalecer

las competencias sobre gestión presupuestaria.

|

Capacitar al personal contable y

financiero relacionado con el manejo presupuestario.

|

|

|

|

Medir la efectividad de

las actividades realizadas por el personal financiero.

|

Evaluar el desempeño de los

colaboradores de la dirección financiera del GAD.

|

|

|

|

Optimizar el tiempo de

depósitos de los fondos obtenidos.

|

Agilizar el proceso de los depósitos

de los recursos de autogestión con la finalidad de cumplir con los

compromisos a tiempo.

|

|

|

|

Programar los procesos de

evaluaciones presupuestarias.

|

Establecer la fecha límite para la evaluación

presupuestaria para conocer el cumplimiento de objetivos institucionales.

|

|

|

|

Mantener niveles adecuados

de satisfacción de los usuarios.

|

Monitorizar la ejecución del presupuesto

de las unidades ejecutoras relacionándolos con la satisfacción de los

usuarios.

|

|

|

|

Mejorar el conocimiento y

las habilidades prácticas del personal sobre la ejecución presupuestaria.

|

Capacitar al personal contable y financiero

y demás personal de las unidades ejecutoras del presupuesto, mediante cursos

y seminarios relacionados con el ciclo presupuestario.

Evaluar el desempeño del personal que

labora en la dirección financiera.

|

|

|

|

Fortalecer los canales de

comunicación a nivel interno.

|

Generar un sistema para la información

financiera presupuestaria entre departamentos.

|

|

|

|

Mejorar el ambiente laboral

de la empresa.

|

Involucrar al personal de la

institución en la evaluación de la ejecución presupuestaria.

|

|

|

|

Establecer un plan de

actividades y procesos que faciliten la ejecución de tareas.

|

Definir y delimitar roles y

procedimientos del personal involucrado en la evaluación.

|

|

|

|

Transparentar los

resultados alineados a la ejecución presupuestaria.

|

Difundir los resultados del plan de

evaluación con respecto a la ejecución del presupuesto.

|

|

|

|

Monitorizar los resultados

de forma continua.

|

Efectuar indicadores de seguimiento a

la gestión de presupuesto.

|

|

|

|

Controlar el cumplimiento

de las metas presupuestarias de la institución.

|

Elaborar el método de semáforos para

el control de las metas establecidas en los proyectos y programas del

presupuesto.

|

|

|

Cumplimiento bajo

|

Acciones de mejora

|

|

|

Cumplimiento medio

|

Acciones de monitoreo

|

|

|

Cumplimiento alto

|

Se acepta en cumplimiento

|

|

|

|

Mejorar los procesos de

evaluaciones de los proyectos y programas.

|

Realizar intervenciones para

determinar el área, proyecto o programa que se va a evaluar.

|

|

|

DISCUSIÓN Y CONCLUSIONES

El presupuesto público

comprende un mecanismo importante para alcanzar los objetivos de la población,

con respecto a los GAD deben realizar su presupuesto de forma eficiente con la

finalidad de asegurar el adecuado uso de los recursos públicos. Por otro lado,

se determinó que el presupuesto comprende una estimación planificada, de los

programas y los resultados que se esperan obtener durante un período

determinado, representa la expresión de los datos cuantitativos de los

objetivos y las estrategias utilizadas para alcanzarlos.

Al analizar la autonomía

financiera se describe que es el eje central de las organizaciones

territoriales, al respecto, (Ayala-Pasquel, et al., 2017) señalan que los GAD del Ecuador gozan

de total autonomía y ninguna instancia del Estado puede interferir en la

gestión que realizan en el territorio. Según el análisis del GAD municipal de

Azogues se evidenció que el 30% de los ingresos totales son corrientes, estos

dependen de la normativa de recaudación establecida en ordenanzas y reglamentos

municipales que les faculta el COOTAD para recaudar recursos por cuenta propia.

Resultados inferiores encontró (Jiménez , 2019) al evaluar la ejecución presupuestaria

del GAD municipal de Santo Domingo durante el año 2016 pues representó el

24,30% de los ingresos totales.

Los resultados de la

investigación permitieron determinar que el GAD de Azogues para el cumplimiento

de sus actividades sustenta los ingresos mediante gestión propia, por las

transferencias del gobierno central y mediante fondos de instituciones

financieras públicas, este conjunto de fondos permite a la entidad realizar los

proyectos programados para el período.

La aplicación de estrategias

permitirá mejorar la eficiencia en la gestión de los ingresos de la entidad,

los relacionados con los impuestos municipales, tasas y contribuciones, además

del fomento de la cultura tributaria en los ciudadanos. En lo que concierne a

la capacidad de los GAD para ejercer sus competencias se determinó que el 84%

de colaboradores encuestados señalaron que la entidad está en capacidad de

ejercer sus competencias establecidas en la Constitución y leyes que la rigen.

A criterio de (Charro-Cisnero, et al., 2020) en el Ecuador las competencias de los

GAD son de índole exclusiva o recurrente, es decir, que pueden ser ejercidos

con otros niveles de gobierno. Mediante el uso de las competencias las

entidades para la aplicación y desarrollo de sus procesos pueden utilizar diferentes

fuentes de ingresos que proporcionen mayores ventajas a los ciudadanos.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los 19

trabajadores del área financiera del GADMA involucrados con el proceso

presupuestario y de autogestión; por

apoyar el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Aldeguer-Cerdá, B. (2014).

Autonomía Local, equilibrio presupuestario y sostenibilidad financiera.

Tendencias y perspectivas contemporáneas en las relaciones de tutela financiera

y control presupuestario local en España (2008-2014) [Local Autonomy, budget

balance and financial sustainability. Contemporary trends and perspectives in the relationships of financial

supervision and local budget control in Spain (2008-2014)]. Cuadernos De Gobierno Y Administración Pública, 1(2), 181-218. https://doi.org/10.5209/rev_CGAP.2014.v1.n2.47541

Asamblea Nacional. (2008). Constitución del Ecuador 2008.

[Constitution of Ecuador 2008]. Recuperado de https://n9.cl/hd0q

Asamblea Nacional. (2010). Código Orgánico de

Planificación y Finanzas Públicas. [Organic Code of Planning and Public

Finance]. Recuperado de: https://n9.cl/pgddq

Ayala-Pasquel,

S., Zaruma-Ávila, M., & Barragán-Sánchez, H. (2017). Origen y destino de

recursos del presupuesto de los GADs Municipales: estudio del Cantón Morona

[Origin and destination of resources from the budget of the Municipal GADs:

study of the Morona Canton]. Killkana Social, 1(3), 29-36. https://doi.org/10.26871/killkana_social.v1i3.60

Benalcázar-Guerrón, J. (2013). La autonomía financiera

municipal en el Ecuador, con especial referencia a los ingresos tributarios y a

la potestad tributaria de los municipios. [Municipal

financial autonomy in Ecuador, with special reference to tax revenue and to

municipal tax jurisdiction]. Revista IUS, 7(32),

27-40.

Castelo, M., Vallejo, M., Villacrés, W., & Caiza, R.

(2018). Modelo de evaluación presupuestaria para los gobiernos autónomos

descentralizados municipales. [Budget evaluation model for municipal decentralized

autonomous governments]. Recuperado de https://n9.cl/trwm

Charro-Cisnero, D., Midero-Mora, A., & Heinz-Gaudri, K.

(2020). Economía circular desde la competencia de áridos y petróleos en los GAD

municipales del Ecuador. [Circular economy from the competition of aggregates

and oils in the municipal GAD of Ecuador]. GEO

Latitud, 3(1), 24-33.

Cujano, J., Guilcapi, L., & Erazo, L. (2016). Diagnóstico

de la gestión administrativa en los gobiernos autónomos descentralizados

parroquiales rurales del cantón guano: un enfoque de la participación ciudadana.

[Diagnosis of administrative management in rural parish decentralized

autonomous governments of the guano canton: an approach to citizen

participation]. Recuperado de https://n9.cl/txbh8

GAD Cantón Azogues (2017). Ingresos de GAD del cantón

Azogues 2017. [GAD revenues of the canton Azogues 2017]. Recuperado de https://n9.cl/slvf

González-Fontes, R. (2015). Implementación

de la estrategia de desarrollo municipal, eje articulador del sistema de

gestión del desarrollo local. [Implementation of a Strategy for Municipal

Development: Linchpin of Management System in Local Development]. Retos

de la Dirección, 9(1), 121-144.

Hernández-Aguilar, O. (2014). La autonomía municipal en el

constitucionalismo latinoamericano: realidad y perspectivas en el caso de Cuba.

[The municipal autonomy in the latin american Constitucionalism: reality and

perspectives In the case of Cuba]. Cuestiones Constitucionales Revista

Mexicana de Derecho Constitucional, 1(30). http://dx.doi.org/10.1016/S1405-9193(14)70460-3

Jiménez, P. (2019). Análisis de la ejecución

presupuestaria en el gobierno autónomo descentralizado municipal de Santo

Domingo y su desarrollo económico durante los años 2015 y 2016. [Analysis

of budget execution in the Santo Domingo municipal decentralized autonomous

government and its economic development during 2015 and 2016] Recuperado de https://n9.cl/qma4

Lozano-Calero, G. M.,

Narváez-Zurita, C. I., Erazo-Álvarez, J. C., & Montero-Cobo, M. A. (2019).

Procedimientos de control y registro contable bajo NIC SP para los activos del

Gobierno Autónomo Descentralizado Parroquial de Fundochamba de la provincia de

Loja. [Accounting control and registration procedures under NIC SP for the

assets of the Autonomous Decentralized Parish Government of Fundochamba in the

province of Loja]. Visionario Digital, 3(2.1.), 388-419. https://doi.org/10.33262/visionariodigital.v3i2.1.582

Machado-Guamantario, J., Narváez-Zurita, C., &

Erazo-Álvarez, J. (2020). Evaluación y medición del principio del devengado en

el sector público no financiero del Ecuador. [Evaluation and measurement of the

accrual principle in the non-financial public sector of Ecuador]. Revista

Arbitrada Interdisciplinaria Koinonía, 5(10), 160-194. http://dx.doi.org/10.35381/r.k.v5i10.692

Madrigal-Delgado, G, Camacho-Castro, C, González-Franco, R,

& Bueno-Cevada, L. (2018). Desempeño fiscal municipal del estado de

Sinaloa: Propuesta de índice sintético para evaluaciones fiscales. [Municipal fiscal performance of the State of Sinaloa:

Proposal of synthetic index for fiscal evaluations]. Economía,

sociedad y territorio, 18(57), 359-396. https://doi.org/10.22136/est20181175

Martínez, J., & Vayas, T. (2015). Indicadores de gestión

del GAD Municipalidad de Patate. [Management indicators of the GAD Municipality

of Patate]. Boletín

De Coyuntura, 0(6), 9-12. http://dx.doi.org/10.31164/bcoyu.6.2015.573

Medina, W., & Morocho, Z. (2015). Contabilidad

Gubernamental I. [Government Accounting I]. Recuperado

de http://repositorio.utmachala.edu.ec/handle/48000/6790

Ministerio de Economía y Finanzas. (2020). El ciclo

presupuestario. [The budget cycle]. Recuperado de https://n9.cl/17uz

Organización de las Naciones Unidas para la Alimentación y

la Agricultura (FAO). The role of municipal governments. Recuperado de https://n9.cl/dhzn8

Registro Oficial Suplemento 303 de 19-oct-2010. Código

Orgánico Organización Territorial Autonomía Descentralización, COOTAD.

[Organic Code Territorial Organization Autonomy Decentralization, COOTAD].

Recuperado de https://n9.cl/d9vg

Registro Oficial Suplemento 306 de 22-oct.-2010. Código

orgánico de planificación y finanzas públicas, COPFP. [Organic planning and

finance code public, COPFP]. Recuperado de https://n9.cl/4csc

Rodríguez-Pérez, H, Fernández-Andrés, A, &

De-Dios-Martínez, A. (2015). Sobre el análisis de la gestión presupuestaria con

enfoque de riesgos. [Analysis of budgetary

management with risks approach]. Retos de la Dirección, 9(1),

23-44.

Sánchez, J., Pincay, D., Guevara, F., & Calle, J.

(2007). Gestión y el Devengo. Contabilidad Pública. [Management and

Accrual. Public accounting] Recuperado de https://n9.cl/rqpnh.

Vaicilla-González, M., Narváez-Zurita, C., Erazo-Álvarez,

J., & Torres-Palacios, M. (2020). Transparencia y efectividad en la

ejecución presupuestaria y contratación pública en los gobiernos cantonales.

[Transparency and effectiveness in budget execution and public procurement in

cantonal governments]. Revista Arbitrada Interdisciplinaria Koinonía, 5(10),

774-805.

©2020 por los autores. Este artículo es de acceso abierto y distribuido

según los términos y condiciones de la licencia Creative Commons

Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/