http://dx.doi.org/10.35381/r.k.v5i4.951

Aplicación del costeo ABC en el servicio de transporte de modalidad mixta

Application of ABC costing in the mixed mode transport service

Johanna Fernanda Azaña-Zhuzhingo

johanna.azana22@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9079-0402

Celio Froilan Andrade-Cordero

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-2660-6783

Tito Max Banegas-Peña

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-7681-0235

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El objetivo de la presente investigación consistió en determinar el costo de las tarifas de transporte en las compañías de modalidad mixta en el cantón San Fernando del Ecuador a través de la aplicación del modelo de costeo ABC. fue de tipo descriptivo con diseño de campo no experimental transversal en vista que la información fue levantada en un solo momento del tiempo, se aplicó un muestreo por conveniencia a 25 accionistas de un total de 45 registrados en la Agencia Nacional de Tránsito. Se determinó el costo de $0.46 dólares por kilómetro recorrido de acuerdo a las rutas o sectores que solicita el usuario, a partir de esta información se calculó el costo de las rutas preestablecidas. Esta metodología propicia un espacio de discusión social para que los actores cuenten con información precisa para la toma de decisiones en función del bien común.

Descriptores: Costes; transporte por carretera; servicio de oficina. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective of this research was to determine the cost of transportation rates in mixed-mode companies in the San Fernando canton of Ecuador through the application of the ABC costing model. It was descriptive with a non-experimental cross-sectional field design since the information was collected in a single moment of time, a convenience sampling was applied to 25 shareholders out of a total of 45 registered in the National Transit Agency. The cost of $ 0.46 dollars per kilometer traveled was determined according to the routes or sectors requested by the user, from this information the cost of the pre-established routes was calculated. This methodology provides a space for social discussion so that the actors have accurate information for making decisions based on the common good.

Descriptors: Costs; road transport; office service. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

El sector del transporte terrestre en Ecuador está clasificado según el tipo de servicio que presta, es decir, interprovincial, intraprovincial, comercial de turismo, mixto, liviano, es así que, se hace referencia al servicio de transporte de carga mixta denominada a la prestación de servicio de camionetas que se utilizan para la transportación de personas. Según (Resolución N° 032DIR2012ANT) las compañías o cooperativas deberán mantener protocolos de seguridad aprobados para realizar la prestación del servicio, a su vez deberán contar con conductores y personal calificado.

Por lo antes expuesto, se consideran compañías de transporte mixto o comercial, aquellas integradas por socios o accionistas que disponen de unidades vehiculares de tipo camioneta doble cabina, tan es el caso de las compañías que se constituyeron en la provincia del Azuay, cantón San Fernando, las mismas que surgieron por la necesidad de la población para realizar la transportación de personas y de los productos de la zona de un lugar a otro. En este contexto, el problema de estas compañías surge a causa de no dispone de un sistema de costeo de tarifas de forma técnica que responda a los requisitos establecido por la Agencia Nacional de Tránsito (ANT) como ente regulador; la tarifa referencial para el cobro de la prestación del servicio fue fijada de forma empírica en la junta universal ordinaria o extraordinaria entre socios y accionistas, de acuerdo con los sectores del cantón San Fernando y de los lugares más concurridos en la provincia del Azuay.

Ante esta situación, la investigación se enfoca en el estudio del costeo ABC, por ser considerado como un método alterno al costeo tradicional por su tratamiento en la identificación y asignación de actividades aplicado a la prestación del servicio o producción de un bien, que a su vez, permite que sea medido con fiabilidad y aporta con herramientas y estrategias que posibilitan la reducción de costos e identifican gastos innecesarios para tener mayor rentabilidad y rendimiento de recursos, así también, se caracteriza por intentar resolver al máximo las necesidades de los clientes internos y externos, por consiguiente, es necesario disminuir los costos a pesar de que estos estén ocultos o sean de difícil identificación.

Al respecto, (Arellano-Cepeda, et al., 2017) afirman que el método de costeo ABC al ser un procedimiento de gestión integral, permite conocer el flujo de acciones realizadas por las empresas y los recursos que se utilizan en cada proceso necesario para la prestación del servicio de transporte, por lo tanto, se puede realizar la comparación con los costos históricos de tarifas referenciales en relación con la tarifa mínima establecida. De esta manera, se buscará concientizar a los socios y accionistas para llevar un registro de costos y gastos relevantes y no relevantes, los mismos que, influyen en la prestación del servicio de transporte, tomando en cuenta la marca, modelo del vehículo, año de fabricación; características de vehículos, tipo de combustible, mantenimiento, repuestos, costo del conductor, gastos imprevistos que generan mayor o menor rentabilidad.

Referencial teórico

El costeo basado en actividades como desarrollador de ventaja competitiva

En este sentido, (Rodríguez-Acosta, 2018) menciona que el sistema de costeo basado en actividades ABC, es una herramienta de gran aporte para la toma de decisiones y se obtiene un gran beneficio al experimentar un análisis profundo en la cuantificación de los costos indirectos de fabricación y gastos si fuese el caso, así también, se genera la distribución de los centros de actividad a través de generadores de costo o cost drivers. Según (Mogrovejo-Juela, et al., 2019), el costeo ABC procura solucionar los principales problemas de las organizaciones que no son resueltos por la contabilidad tradicional; así lo ratifica (Galarza-Pomaquiza, et al., 2019) quienes manifiestan que los sistemas de costos se definen a partir de las necesidades de la empresa, por consiguiente, se compara con otros métodos, y se idéntica que estos aportan información con respecto al consumo de recursos en las distintas áreas, además que, requieren ser comparados con el sistema de costeo actual, por consiguiente se evalúa y se obtiene los resultados requeridos.

Con base en lo expuesto, es de gran aporte la aplicación de un costeo ABC, por cuanto permite identificar ventajas competitivas en la distribución de costeo indirecto de fabricación para obtener mayor beneficio en la optimización de recursos, de igual modo, brinda un mayor control en la designación de actividades al utilizarlo (Morocho-Malla, et al., 2019), en esta metodología se valoran los procesos más significativos relacionados con un objeto de costeo en la ejecución de varias actividades, así se interrelacionan, se identifica la secuencia del trabajo y verifican los procesos que están sujetos a rendimiento de mediciones, ya que el cliente cada vez busca mejorar la calidad de servicio y precio. Entre sus características, (Villota, et al., 2016), plantean las siguientes:

1. El costo. – es el costo que consume la prestación de un servicio, teniendo en cuenta desde los proveedores, soporte administrativo, y la función de mercadeo.

2. La calidad. – es la satisfacción y aceptación del servicio, y consiste en cumplir con las necesidades y expectativas de los clientes.

3. Tiempo. - es el tiempo que espera el cliente para la prestación del servicio o de un bien.

4. Innovación y aprendizaje. – es la capacidad de organización para aprender e innovar la prestación del servicio de mejor calidad y de una manera proactiva.

El diseño y aplicación del sistema de costeo, financiación y presupuesto de procesos productivos con el apoyo de herramientas computarizadas, programas de costos y utilidades permite reconocer y emplear de manera eficiente las herramientas respectivas para obtener los mejores resultados (Toro-López, 2016). De esta manera, se identifican las ventajas y desventajas del costeo ABC, es así que, (Centurión, 2018) menciona que una de las ventajas del costeo, es que gestiona las actividades y las ordena en forma horizontal sin afectar la estructura de la organización, a su vez, permite entender la conducta de los costos brindando información que generan las actividades y como se realizan las tareas, por tanto, el costeo ABC es transparente y subjetivo, teniendo como desventaja, el tiempo de atención de los jefes departamentales y personal operativo, así como, el compromiso total y permanente que debe tener la organización, acompañado de una visión y la reducción del sistema de costeo.

El objetivo del costeo ABC es valorizar el objeto de costeo con exactitud y obtener información para optimizar los recursos que garantizan la estrategia del negocio y eliminar el desperdicio de actividades en los departamentos operativos y administrativos. (Neriz, et al., 2020). Como procedimiento para la aplicación del costeo ABC y la aplicación en la etapa previa, se establecerá si es conveniente llevar a cabo el costeo ABC a través de un estudio que determine lo siguiente:

1. Verificar si el consumo de costos indirectos de fabricación tiene una gran representatividad en el total de costos que generan o no valor.

2. Identificar la variedad de productos o servicios que ofrece la empresa.

3. Identificar el sistema tecnológico implementado en la empresa y de ser el caso corroboras si su funcionamiento es de manera eficiente y capaz de recabar la información para generar una base de datos.

4. Expresar el costo para la aplicación y mantenimiento del nuevo sistema de costeo.

5. Identificar los beneficios competitivos a corto y largo plazo que se generarán a futuro por la implementación del sistema de costeo.

En la fase de aplicación y mantenimiento del sistema de costeo, se da a conocer la estructura y procesos a seguir; es importante enunciar y llevar a cabo el diagnóstico previo con el fin de dar respuesta a las problemáticas identificadas al inicio de la investigación como:

1. ¿Qué sistema de costeo utilizan en la actualidad?

2. ¿Cuál es el tiempo que se demorara en poner en marcha el proyecto?

3. ¿Qué beneficio económico genera la implementación del nuevo sistema de costeo?

4. ¿Cuál es el costo de implementación del nuevo sistema de costeo?

5. ¿Cuál es el grado de complejidad en el proceso de estructura y asignación de actividades?

Por consiguiente, la implementación consistirá en realizar el reconocimiento y en su defecto el análisis de los procesos y las actividades que consumirán tiempo y dinamismo, en cuanto a saber quién, cuánto y cómo se realizarán las tareas en la organización, así como el manejo de inventarios y el flujo de actividades que consiste en estructurar el proceso adecuado que va desde el inicio de la compra de materia prima hasta la terminación del producto o prestación del servicio, con ello, se identifican las actividades que generan o no valor en el proceso de producción. Cabe resaltar que la actividad se puede clasificar según la ley de Pareto que determina que el 20% de las actividades consumen el 80% de los recursos de la compañía, posterior a esto, se establecerán que recursos serán invertidos y se asignarán aquellas partidas que expresa el costeo y gastos de producción para obtener un producto o servicio final.

Se asociarán los recursos indirectos con las actividades, aquellos recursos son expresados en términos monetarios y se clasifican en dos tipos de costeo: indirecto común que asignará a todas las actividades y el costeo específico que identificará las actividades requeridas y consumidas.

La asignación del costo de las actividades finales y de los objetos del costo se lograrán identificar mediante el uso de inductores o cost drivers, en este paso se suman los costos directos y los costos indirectos asignados, por tanto, el costo total y el costo unitario son los indicadores que se utilizaran en el resultado del costeo ABC, a partir de ello, se obtienen los datos que corresponden a cada una de las actividades que fueron establecidas de acuerdo al producto o servicio, mientras que, el análisis de los costos totales se deben comparar con el costeo tradicional o el sistema manejado en la actualidad por la organización(Zapata, 2015).

En el costeo ABC es importante identificar las actividades que se asignan como tareas de forma secuencial a una o varias personas para la elaboración de un producto o la prestación del servicio, estas son medibles por la frecuencia recurrente de entradas y salidas de un producto, en la que afecta a un solo departamento, y por la frecuencia periódica eventual que ocurre en proyectos específicos y afectan a varios departamentos. A partir de lo expuesto, se determina que actividades son relevantes en los procesos de producción, generación de servicios, u otras operaciones que se realizan en el negocio, como también se determinan las actividades que no generan valor; por consiguiente, los centros de actividad en la organización poseen todos los recursos necesarios para definir los conductores de recursos, calcular las tasas que ayudan en la distribución y asignación de los centros de actividad mediante las tasas de asignación y determinar los objetos de costeo.

Al respecto, (Sánchez-Mayorga & Millán-Solarte, 2010) ; (Torres, 2010) y (Rodriguez-Acosta, 2018) mencionan que el objeto de costeo constituye la razón para realizar una actividad, por cuanto, examina las clases de gastos incluidas las cuentas del estado de resultados de la empresa, así como, identifica las actividades principales, calcula las tasas para asignar los costos por actividad y determina los cost drivers que hacen referencia a la transferencia de recursos a las actividades, por lo tanto, se utiliza la transferencia de una actividad a varios objetos del costeo.

Factores que influyen en la fijación de las tarifas del costeo ABC

La contabilidad influye en la fijación de precios a través de los costos, por lo tanto, (Horngren, et al., 2006) mencionan que los precios varían de acuerdo con las condiciones del mercado y el tipo de servicio, en consecuencia, se establecen los precios con base al costo más el margen de utilidad. Por su parte, (Calderón-Amaya, et al., 2012) mencionan que los precios disminuyen si la demanda es débil y la competencia es fuerte y aumenta si la demanda es fuerte y la competencia es débil, lo que implica que los precios fluctúan en el mercado en función de la oferta y la demanda. En correspondencia a lo expuesto, (Huerta-Dueñas & Sandoval-Godoy, 2018) afirma que la estrategia básica para un rendimiento superior, radica en contar con una ventaja competitiva y sostenible que genere valor para los clientes a un costo significativo para la organización, entre las principales estrategias, el autor resalta el liderazgo en costos, diferenciación y segmentación del mercado.

En este orden de ideas, (Pinheiro-de-Lima, et al., 2017) afirman que todos los gerentes, socios y accionistas de las compañías de transporte requieren conocer cómo se modifican las ganancias a medida que la prestación del servicio tiene mayor demanda a través del punto de equilibrio, de modo que, los gestores tomen la decisión de fijar las tarifas del servicio y entender el efecto del precio sobre los ingresos y las utilidades. Cabe mencionar que en Ecuador la ANT, por medio de las Direcciones Provinciales, autorizan el funcionamiento y habilitación de vehículos para operadoras de transporte terrestre de carga mixta, encontrándose entre los requisitos obligatorios y especiales para este fin, los siguientes:

1. Solicitud de habilitación del vehículo.

2. Certificado de revisión vehicular técnica.

3. Copia del contrato de compra venta notariado y registrado en el Servicio de Rentas Internas.

4. En caso de un vehículo nuevo se requiere la factura emitida por la casa comercial.

5. Copia del nombramiento del representante legal de la operadora registrado y vigente.

6. Póliza del seguro del vehículo.

En lo que respecta al transporte de carga mixta, según el Reglamento de Ley de Transporte Terrestre Tránsito y Seguridad Vial, lo define como el transporte de bienes vehículos de hasta 1,2 toneladas (Asamblea Nacional Constituyente, 2014), a pesar de que la tarifa de transporte en Ecuador es fijada y controlada por la ANT, a continuación, se presenta el análisis de los componentes que podrían ser considerados en modelo de costeo ABC de las tarifas. Para el costeo ABC, se clasifican los costos en materia prima, mano de obra directa e indirecta, los costos indirectos de fabricación, por ser la actividad del servicio de transporte no se asigna ningún costo como materia prima.

Mano de obra .- es el esfuerzo físico y mental que emplea el conductor al guiar la unidad vehicular en la prestación del servicio de transportación de personas y carga de un lugar a otro, y se reconoce un valor económico de forma diaria o mensual, los principales entes reguladores son el Ministerio de Trabajo que se encarga de velar que no sean vulnerados sus derechos como décimo tercer sueldo, décimo cuarto sueldo, utilidades, y el Instituto Ecuatoriano de Seguridad Social (IESS), quien controla que el afiliado goce de los beneficios con el aporte mensual del 21.60% de su sueldo, que corresponden al cálculo del 12.15% que asume el empleador y el 9.45% que aporta el empleado.

Costos indirectos de fabricación. – son aquellos costos y gastos que provienen de las actividades que no están relacionadas de forma directa con la prestación del servicio de transporte o están implicados en la cadena de valor, aquellos factores que no pueden ser identificados ni medidos con facilidad, sin embargo, son muy importantes para el funcionamiento correcto de la unidad vehicular y la atención al usuario.

1. Mantenimiento preventivo: se realiza periódicamente la revisión del vehículo para la correcta marcha y seguridad de los pasajeros y del conductor, se inspecciona de forma externa, condiciones del neumático, tablero de mando, nivel de combustible, ausencia de ruidos, fugas de aceite, limpieza, lubricación y calibración del vehículo.

2. Mantenimiento correctivo: es el mantenimiento donde se ajusta o sustituyen las piezas que presentan desgaste o deterioro como expresa las partes principales del vehículo como: motor, neumáticos, sistema de frenos, sistema de dirección, sistema eléctrico y carrocería y chasis (Viláñez & Sacancela, 2017).

3. Combustible: es uno de los factores principales para el funcionamiento del vehículo, este puede ser: súper, extra o diésel, su uso dependerá de las especificaciones técnicas del vehículo. La rentabilidad del combustible va de acuerdo con el tipo de vía en la que circula, si es carretera es de 34.41 kilómetros y 47.32 en carretera por galón de diésel, en cuanto a la gasolina el rendimiento por cada galón es de 25 a 27 kilómetros en condiciones normales de la vía (Lima & Gálvez, 2016).

4. Neumáticos: para el desarrollo eficaz del vehículo, los neumáticos se deben utilizar de acuerdo con sus características y estado de las vías, por consiguiente, si la circulación por autopistas es el 90% del tiempo, esto contribuye a alargar la vida del neumático, al igual que la conducción eficiente que influye en la velocidad constante, acelerar de forma progresiva y el correcto uso del freno de motor anticipado a las necesidades de conducción (Ruiz , 2019).

5. Tasas, impuestos y contribuciones. – Las camionetas tipo doble cabina (ver tabla 1) a cambio de una retribución económica, prestan el servicio de transporte de pasajeros y carga liviana, por estar constituidas como operadoras de transporte a través del Servicio de Rentas Internas (SRI), deben pagar los impuestos vehiculares que son generados por la ANT, entre otros están:

a) Impuesto ambiental a la contaminación vehicular

b) Impuesto a la propiedad del vehículo

c) Tasa de sistema público para pago de accidentes de tránsito SPPAT

d) Tasa de matriculación que es asignada según el valor del avalúo que determina periódicamente el SRI

e) Pago de la transferencia de domino que se paga por única vez al momento de la transferencia del bien

Tabla 1 .

Flota vehicular, según tipo, clase y capacidad de pasajeros.

|

Tipo |

Clase |

Descripción |

|

Camioneta doble cabina |

|

La capacidad de transportación por vehículo es de 5 personas incluido el conductor en la cabina. Diseñado para el transporte de carga y mercancías. |

Fuente: Asamblea Nacional Constituyente (2014).

Por consiguiente, el objetivo de la presente investigación consistió en determinar el costo de las tarifas de transporte en las compañías de modalidad mixta en el cantón San Fernando del Ecuador a través de la aplicación del modelo de costeo ABC.

MÉTODO

La presente investigación fue de tipo descriptivo con diseño de campo no experimental transversal en vista que la información fue levantada en un solo momento del tiempo. La recolección de datos se dio mediante encuestas dirigidas a los directivos y accionistas, es este sentido, se aplicó un muestreo por conveniencia a 25 accionistas de un total de 45 registrados en la Agencia Nacional de Tránsito, los criterios considerados para su elección fueron: proximidad, cargo de directivos y disponibilidad de tiempo, a través de un cuestionario de varias alternativas de respuestas, siendo validado por juicio de expertos y de coeficiente de Alfa de Cronbach con valor 0,86 siendo calificado como confiable para su aplicación, los datos recopilados fueron analizados mediante estadística descriptiva.

En el sector del transporte la aplicación del costeo ABC, trae como ventaja conocer el costo por kilómetro, establecer la regularización de tarifas en la modalidad mixta y beneficiar a los socios y accionistas a través de la determinación de un margen de utilidad razonable.

Mano de obra:

Dentro de los costos fijos, el más representativo corresponde a la mano de obra, la misma que se rige a la legislación laboral ecuatoriana, al respecto, el 100% de encuestados manifestaron que a los conductores se les cancela el sueldo básico, los beneficios de ley y de ser el caso las horas suplementarias.

Flota vehicular:

La flota vehicular utilizada para el servicio de transporte de pasajeros y carga en la modalidad mixta, cuentan con la respectiva autorización de la Agencia Nacional de tránsito, quienes disponen las características de los vehículos para este tipo de servicio, en este sentido, el 58% de los conductores prefieren utilizar vehículos de la marca Chevrolet de modelo D-max a diésel, con diferentes años de fricación desde 2009 hasta 2017.

Vida útil:

La información disponible por el Servicio de Rentas Internas, complementada con la extraída de las encuestas a los directivos y accionistas, permite establecer que la vida útil de las camionetas asignadas al transporte de pasajeros y carga liviana se sitúa en el orden de cinco años. No se identifica variaciones en función de la marca y modelo. Y Según el servicio de rentas establece en la norma que el valor del vehículo no puede ser menor del 10 % considerado como valor residual, el mismo que se calcula del valor de compra comercial, y la depreciación promedio de la flota vehicular de la muestra es de $233.99.

Combustible:

De los datos obtenidos, el 98% de los vehículos utilizan el combustible diésel por el costo del galón, el mismo que, genera menor costo en la carga de combustible y una mayor rentabilidad en la prestación del servicio, por esa razón, los lubricantes tienen que ser cambiados con mayor frecuencia.

Neumáticos:

La utilización de neumáticos en el sector del transporte es diversa por las características como: adherencia del neumático al terreno, confort, duración, durabilidad y resistencia de la rodadura, al respecto, el 85% de encuestados afirman que el uso de neumáticos alcanza un promedio de 20000 kilómetros recorridos y un costo promedio por neumático de $120.00 de acuerdo a las características antes mencionada.

Gastos de mantenimiento:

Los gastos de mantenimiento se concentran en las unidades de menor año de fabricación, en consecuencia, del tipo de desgaste generado por los kilómetros recorridos en diferentes tipos de vía. Considerado el 9% de la rentabilidad para mantenimiento y el 26% para compra de varios repuestos.

Gastos de administración:

Los gastos de administración varían entre compañías de acuerdo a las políticas de los socios y accionistas, la calidad de servicio que se brinda al usuario, considerando la infraestructura, administradores, secretaria, frecuencia de radio para la intercomunicación y asignación inmediata de la unidad para la prestación del servicio requerido. El 90% de los encuestados afirman que el aporte mensual para gastos administrativos se encuentra entre $20 y $30 dólares.

Costo de las tarifas de transporte

El 52% de los encuestados expresaron estar de acuerdo con que se aplique un sistema de costeo para la determinación del costo por kilómetro, y las tarifas según los lugares preestablecidos en vista de que las tarifas actuales fueron fijadas de forma referencial y con base en acuerdos entre directivos de las diferentes compañías del cantón; por otro lado, el 20% no está de acuerdo y el 28% no expresa su opinión, esto se debió al desconocimiento de los términos contables y de las ventajas que tiene la aplicación un sistema de costeo.

Por lo expuesto, los resultados obtenidos revelan que los socios y accionistas tienen un gran interés en que se asigne una nueva metodología que les permita tener el control de los gastos y sea desarrollado según la actividad.

PROPUESTA

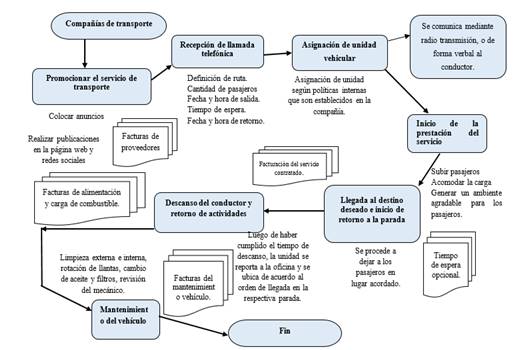

A partir de los resultados obtenidos, se propone en esta investigación aplicar el modelo de costeo ABC para determinar el costo por kilómetro y las tarifas de servicio que requieren los usuarios por parte de las compañías de transporte mixto en el Cantón San Fernando de la ciudad de Cuenca. En la figura 2 se presentan los elementos de la propuesta.

Figura 1. Fases de aplicación para el Costeo AB.

Fase 1. Identificación de los centros de actividad

En la primera fase se observa el flujograma en la figura 2, el proceso de la prestación del servicio de transporte en las compañías de modalidad mixta del Cantón San Fernando.

Figura 2. Flujograma de prestación del servicio de transporte.

En el flujograma se identifican tres departamentos de los cuales se derivan los centros de actividad

1. Costo administrativo – son gastos generados por el área administrativa en la que existe el primer acercamiento con el usuario de forma presencial o a través de una llamada telefónica a la estación de servicio, y con el personal administrativo que busca conseguir el objetivo de la organización.

2. Costos operativos. – tiene como objetivo brindar la prestación de servicio con los requerimientos establecidos por los usuarios para iniciar el traslado de personas o carga de un lugar a otro donde interactúa la unidad con su conductor y el usuario.

3. Costos de logística. – en esta área se reconoce cada uno de los factores que intervienen en el área de mantenimiento de los vehículos, que se realiza de forma diaria, semanal o de acuerdo a los daños presentados al vehículo por la constante circulación, para la prestación del servicio de transporte.

Fase 2. Determinar las actividades según los centros de actividad

En la segunda fase se determinan las actividades que generan o no valor en los diferentes procesos ejecutados en los centros de actividad, las mismas se detallan en la tabla 1.

Tabla 1.

Determinación de actividades

según los centros de actividad.

|

Departamento |

Centros de actividad |

Tareas |

|

Administrativo |

Planear, Organizar, Controlar Y Tramitar Documentos Legales |

Pago de servicios básicos e impuestos vehiculares |

|

Elaboración de informe de actividades diarias |

||

|

Atención al cliente |

Toma de servicio |

|

|

Asignación de vehículo |

||

|

Tiempo de confirmación de vehículo |

||

|

Operativo |

Transportación al o los clientes |

Salida del vehículo al destino solicitado |

|

Embarque de pasajeros y carga |

||

|

Desembarque de pasajeros y carga |

||

|

Logístico |

Mantenimiento de vehículos |

Ingreso del vehículo al taller |

|

Mantenimiento o compra de repuestos |

||

|

Limpieza del vehículo |

Fase 3. Determinar los cost drivers

En la fase tres, los cost drivers se establecen en la tabla 2 de acuerdo a las actividades, grado de correlación y efectos sobre el comportamiento de los individuos de la organización.

Tabla 2.

Determinación de cost drivers.

|

Departamento |

Actividad |

Proceso |

Cost drivers |

|

Administrativo |

Planear, organizar, controlar y tramitar documentos legales |

Pago de servicios básicos e impuestos vehiculares |

Kilómetros promedio de recorrido |

|

Elaboración de informe de actividades diarias |

Kilómetros promedio de recorrido |

||

|

Atención al usuario

|

Toma de servicio |

Kilómetros promedio de recorrido |

|

|

Asignación de vehículo |

Kilómetros promedio de recorrido |

||

|

Tiempo de confirmación de vehículo |

Kilómetros promedio de recorrido |

||

|

Operativo |

Transportación de los usuarios

|

Salida del vehículo al destino solicitado |

Kilómetros promedio de recorrido |

|

Embarque de pasajeros y carga |

Kilómetros promedio de recorrido |

||

|

Desembarque de pasajeros y carga |

Kilómetros promedio de recorrido |

||

|

Logístico |

Mantenimiento de vehículos |

Combustible |

Kilómetros promedio de recorrido |

|

Neumáticos |

Kilómetros promedio de recorrido |

||

|

Lubricantes |

Kilómetros promedio de recorrido |

||

|

Mantenimiento |

Kilómetros promedio de recorrido |

||

|

Repuestos |

Kilómetros promedio de recorrido |

||

|

Depreciación del vehículo |

Vida útil en días |

||

|

Pago de impuestos vehiculares |

Días anuales |

Fase 4. Asignar los costos al objeto de costeo

En la fase cuatro, el objeto de costeo consiste en la acumulación de los costos directos e indirectos por medio de las actividades determinadas que incluyen los diferentes factores como: el tipo de servicio, clientes, personal administrativo y operativo, el área geográfica, y factores necesarios para la prestación del servicio como se observa en la tabla 3.

Tabla 3.

Factores que intervienen en la determinación del Costeo ABC.

|

Detalle de los costos |

No. De unidades |

Valor total mensual |

Valor diario |

|

Combustible |

25

|

6,426.00 |

214.20 |

|

Neumáticos |

3,505.00 |

116.83 |

|

|

Lubricantes |

1,363.00 |

45.43 |

|

|

Mantenimiento |

1,480.00 |

49.33 |

|

|

Repuestos |

4,409.00 |

146.97 |

|

|

Depreciación del vehículo |

6,000.75 |

200.03 |

|

|

Impuestos |

5,726.20 |

190.87 |

|

|

Administrativos |

1,125.00 |

37.50 |

|

|

Salarios a conductores |

18,936.23 |

631.21 |

|

|

Total |

48,971.18 |

1,632.37 |

|

En la tabla 4, se distribuyen los porcentajes de acuerdo a las horas trabajadas durante el mes de acuerdo a las actividades que son asignadas a cada uno de los departamentos.

Tabla 4.

Distribución de costos según actividades.

|

Centros de actividad |

Tareas |

Tiempo estimado en horas |

Porcentaje de asignación |

|

|

Organiza, planifica, controla y legalizar los procesos administrativos . |

Pago de servicios básicos e impuestos vehiculares |

3 |

3.97% |

|

|

Elaboración de informe de actividades diarias |

2,5 |

3.31% |

||

|

Atención al cliente |

Toma de servicio |

20 |

26.49% |

|

|

Asignación de vehículo |

30 |

39.74% |

||

|

Tiempo de confirmación de vehículo |

20 |

26.49% |

||

|

Total |

75,5 |

100.00% |

||

|

Transportación al o los clientes |

Salida del vehículo al destino solicitado |

30 |

20.00% |

|

|

Embarque de pasajeros y carga |

150 |

40.00% |

||

|

Desembarque de pasajeros y carga |

150 |

40.00% |

||

|

Total |

330 |

100.00% |

||

|

Mantenimiento de vehículos |

Ingreso del vehículo al taller |

2,5 |

17% |

|

|

Mantenimiento o compra de repuestos |

2 |

14% |

||

|

Limpieza del vehículo |

10 |

69% |

||

|

Total |

14,5 |

100% |

||

Se determina el costo de las actividades a través de los cost drivers más eficientes para la medición, aquí se divide el costo diario por unidad para los cost drivers obteniendo el costo por actividad.

Tabla 5.

Determinar el costo de las actividades a través de los cost drivers.

|

Centros de actividad |

Actividades |

Costo diario por unidad |

Cost drivers |

Costo por actividad |

|

Organiza, planifica, controla y legalizar los procesos administrativos . |

Pago de servicios básicos e impuestos vehiculares |

1.49 |

206.6 |

0.01 |

|

Elaboración de informe de actividades diarias |

1.24 |

206.6 |

0.01 |

|

|

|

Toma de servicio |

9.93 |

206.6 |

0.05 |

|

Asignación de vehículo |

14.90 |

206.6 |

0.07 |

|

|

Tiempo de confirmación de vehículo |

9.93 |

206.6 |

0.05 |

|

|

Total |

|

|

0.18 |

|

|

Transportación al o los clientes

|

Salida del vehículo al destino solicitado |

5.05 |

206.6 |

0.02 |

|

Embarque de pasajeros y carga |

10.10 |

206.6 |

0.05 |

|

|

Desembarque de pasajeros y carga |

10.10 |

206.6 |

0.05 |

|

|

Total |

|

|

0.12 |

|

|

Mantenimiento de vehículos |

Combustible |

8.57 |

206.6 |

0.04 |

|

Neumáticos |

4.67 |

206.6 |

0.02 |

|

|

Lubricantes |

1.82 |

206.6 |

0.01 |

|

|

Mantenimiento |

1.97 |

206.6 |

0.01 |

|

|

Repuestos |

5.88 |

206.6 |

0.03 |

|

|

Depreciación del vehículo |

8.00 |

360 |

0.02 |

|

|

Pago de impuestos vehiculares |

7.63 |

360 |

0.02 |

|

|

Total |

|

|

0.15 |

|

Fase 5. Cálculo del costeo

Esta es la última fase del costeo ABC, aquí se agrupan los centros de actividad con sus costos y se determina el costo por kilómetro de la prestación del servicio.

Tabla 6.

Determinación del costo y precio por kilómetro según el costeo ABC.

|

Departamento |

Centros de actividad |

Costo por actividad |

|

Administrativo |

Organiza, planifica, controla y legalizar los procesos administrativos. |

0.01 |

|

Atención al cliente |

0.17 |

|

|

Operativo |

Transportación al o los clientes |

0.12 |

|

Logístico |

Mantenimiento de vehículos |

0.15 |

|

|

Costo del kilometro |

0.46 |

|

|

Porcentaje de utilidad 25% |

0.11 |

|

|

Precio del kilometro |

0.57 |

Se obtiene como resultado que el costo del kilómetro es de $0.46 centavos, y se calcula el 25% que concierne a la utilidad, reflejando el precio por kilómetro de $0.57.

A continuación, se establece el precio de la tarifa mínima en la tabla 7 de acuerdo a las fórmulas preestablecidas por la Agencia Nacional de Tránsito.

Tabla 7

Proceso para determinar el costo de la tarifa mínima.

|

Porcentaje de no ocupación de la unidad vehicular (%NO) |

|||

|

Formula |

Siglas |

Valores |

Resultado |

|

%N0 |

Krsp: kilómetros recorridos sin ocupación de pasajeros. Krcp: kilómetros recorridos con pasajero. |

Krsp = 80.00 Krcp = 126.60 |

%NO= 38.72%

|

|

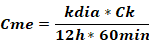

Costo del minuto de espera (Cme) |

|||

|

|

kdía: número de kilómetros recorridos por la camioneta promedio durante un día. Ck: costo del kilómetro recorrido. |

Kdía = 206.60 Ck= 0.46 |

Cme = 0.13 |

|

Arrancada (Ar) |

|||

|

|

Ck: costo del kilómetro recorrido. %NO: porcentaje de no ocupación del vehículo kdía: número de kilómetros recorridos por la camioneta promedio durante un día.

NC: número total de carreras realizadas. |

Ck= 0.46 %NO= 0.387 Kdía = 206.60 NC = 40.00

|

Ar = 0.92 |

|

Tarifa mínima de carrera (TMC) |

|||

|

TCM= ∑(Ar+(Ck*Kmrcp)+(Cme*Mmecp))

|

Ar: arrancada. Ck: costo del kilómetro recorrido. Kmrcp: número de kilómetros recorridos en la carrera. Cme: costo del minuto de espera. Mmecp: número de minutos de esperas en la carrera. |

Ar = 0.92 Ck = 0.46 Kmrcp = 2.00 Cme = 0.13 Mmecp = 3.00 |

TMC = 2.23 |

Se obtiene que el costo mínimo para la prestación del servicio de transporte de modalidad mixta del Cantón San Fernando es de $2.23 con el kilometraje promedio a recorrer de 6 kilómetros.

En la tabla 8 se visualiza las tarifas preestablecidas y más solicitadas por los clientes con su respectivo precio y se calcula de la siguiente manera:

Precio= tarifa mínima + ((kilómetros promedio de recorrido- kilometro promedio de tarifa mínima) * precio del kilómetro))

Tabla 8.

Nuevas tarifas a las rutas preestablecidas.

|

Detalle |

Kilómetros promedio de recorrido |

Kilómetros recordó tarifa minina |

Precio por kilómetro adicional |

Tarifa mínima |

Precio |

|

Centro |

4 |

2.23 |

2.23 |

||

|

San Francisco |

4 |

2.23 |

2.23 |

||

|

Fátima |

4 |

2.23 |

2.23 |

||

|

Castillo |

4 |

2.23 |

2.23 |

||

|

María Auxiliadora |

6 |

2.23 |

2.23 |

||

|

San Isidro |

6 |

2.23 |

2.23 |

||

|

Rosa |

6 |

2.23 |

2.23 |

||

|

Chumblin |

6 |

2.23 |

2.23 |

||

|

Quimaputo |

6 |

2.23 |

2.23 |

||

|

Chápiro |

7 |

2.23 |

2.23 |

||

|

Nova |

16 |

6.00 |

5.73 |

2.23 |

7.95 |

|

Santo cristo |

20 |

6.00 |

8.02 |

2.23 |

10.24 |

|

San Gerardo |

20 |

6.00 |

8.02 |

2.23 |

10.24 |

|

Balsapamba |

17 |

6.00 |

6.30 |

2.23 |

8.52 |

|

Cachi |

19 |

6.00 |

7.44 |

2.23 |

9.67 |

|

Pacay |

13 |

6.00 |

4.01 |

2.23 |

6.23 |

|

Girón |

20 |

6.00 |

8.02 |

2.23 |

10.24 |

|

Santa Isabel |

45 |

6.00 |

22.33 |

2.23 |

24.56 |

|

Cuenca |

60 |

6.00 |

30.92 |

2.23 |

33.14 |

DISCUSIÓN

El costeo ABC es utilizado para identificar las principales ventajas competitivas en la asignación de costos indirectos de fabricación, y verificar los recursos improductivos de la organización para obtener los beneficios esperados; por lo tanto, este modelo utiliza indicadores físicos y monetarios que ofrecen una mirada más completa de los costos y permiten aprovechar de mejor manera los recursos.

A pesar de que la Agencia Nacional de Tránsito regula y controla las tarifas de transporte de pasajeros y carga, la misma no cuenta con un sistema de cálculo objetivo, ante esta situación, la metodología de costos ABC se constituye en una herramienta que propicia una mejor regulación, ya que incluye los costos por actividades y la estimación de tarifas con base en la información proporcionada por el modelo.

El establecimiento del costeo ABC para determinar el costo por kilómetro, permite la eliminación de tarifas sobrevaloradas, brindando confianza al usuario, a través de tarifas justas, distancias estándar y carreras mínimas.

En la investigación se ha logrado el objetivo de implementar el modelo de costeo ABC para la fijación de tarifas de transporte mixto que establece la Agencia Nacional de Tránsito. En consecuencia, se determinó el costo de $0.46 dólares por kilómetro recorrido de acuerdo a las rutas o sectores que solicita el usuario, a partir de esta información se calculó el costo de las rutas preestablecidas. Esta metodología propicia un espacio de discusión social para que los actores cuenten con información precisa para la toma de decisiones en función del bien común.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Agencia Nacional de Tránsito del Ecuador; por su disponibilidad en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Arellano-Cepeda, O, Quispe-Fernández, G, Ayaviri-Nina, D, & Escobar-Mamani, F. (2017). Estudio de la Aplicación del Método de Costos ABC en las Mypes del Ecuador. [Study of the Application of The ABC Cost Method in the Mypes Of Ecuador]. Revista de Investigaciones Altoandinas, 19(1), 33-46.

Asamblea Nacional Constituyente. (2014). Ley orgánica reformatoria a la ley orgánica de transporte terrestre, tránsito y seguridad vial. [Organic law reforming the organic law of land transportation, traffic and road safety]. Recuperado de https://n9.cl/4zkh

Calderón-Amaya, J, & Rodríguez-Monroy, C. (2012). Un enfoque gerencial de factores críticos para el éxito de los sistemas de información en la Pyme metalmecánica venezolana. [A managerial approach of critical factors for the success of information systems in the Venezuelan metalworking SME]. Contaduría y administración, 57(1), 79-102.

Centurión, J. (2018). Sistema de costeo ABC para la efectividad de la gestión financiera en transportes Ocaña, Lambayeque. [ABC costing system for the effectiveness of financial management in transport Ocaña, Lambayeque]. Recuperado de https://n9.cl/9q410

Galarza-Pomaquiza, M., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). Costeo ABC /ABM como herramienta de control en la gestión empresarial de la Organización de Pueblos de Chibuleo (ONOPUCH). [ABC / ABM costing as a control tool in the business management of the Organization of Peoples of Chibuleo (ONOPUCH)]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 114-146. http://dx.doi.org/10.35381/r.k.v4i2.469

Horngren, C., Sundem, G., & Stratton, W. (2006). Contabilidad administrativa [Administrative accounting]. Decima tercera edición. México, México: Pearson educación de México, S. A. de C. V.

Huerta-Dueñas, M, & Sandoval-Godoy, S. (2018). Sistemas de calidad como estrategia de ventaja competitiva en la agroindustria alimentaria. [Quality systems as a competitive advantage strategy in the food industry]. Agricultura, sociedad y desarrollo, 15(1), 19-28.

Lima, B., & Gálvez, E. (2016). Análisis de consumo de combustible de los vehículos de categoria m1 que circulan en el centro histórico de la ciudad de cuenca en horas de máxima demanada en funcion de los ciclos de conducción. [Analysis of fuel consumption of vehicles of category m1 that circulate in the historic center of the city of Cuenca in hours of maximum demand as a function of driving cycles]. Recuperado de https://n9.cl/we7m

Mogrovejo-Juela, A., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). Factores determinantes del costeo ABC ABM en la industria de textiles. Caso: Fábrica Textil Multijeans [Determinants of ABC ABM costing in the textile industry. Case: Multijeans Textile Factory]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 214-240. http://dx.doi.org/10.35381/r.k.v4i2.473

Morocho-Malla, L., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). La determinación de costos a través de la metodología abc/abm como opción estratégica en la industria de servicios portuarios. [The determination of costs through the abc / abm methodology as a strategic option in the port services industry]. CIENCIAMATRIA, 5(1), 418-447. https://doi.org/10.35381/cm.v5i1.273

Neriz, L, Cruz-Fernández, D, Rodríguez-Araya, D, & Sawada, M. (2020). Los costos basados en actividades de Unidades Médico Quirúrgica y de Cuidados Medios en un hospital público. [Activity based costs of different units in a high complexity Chilean hospital]. Revista médica de Chile, 148(1), 17-29. https://dx.doi.org/10.4067/S0034-98872020000100017

Pinheiro-de-Lima, O, Breval-Santiago, S, Rodríguez-Taboada, C, & Follmann, N. (2017). Una nueva definición de la logística interna y forma de evaluar la misma. Ingeniare. [A new definition of infernal logistics and how to evaluate it]. Revista chilena de ingeniería, 25(2), 264-276. https://dx.doi.org/10.4067/S0718-33052017000200264

Resolución N° 032DIR2012ANT. Reglamento específico para el transporte comercial de carga liviana. [Specific regulations for the commercial transport of light cargo]. Edición Especial No.323, 17 de agosto 2012. Recuperado de https://n9.cl/sell0

Rodríguez-Acosta, A. (2018). El costeo basado en actividades: una tendencia actual. [Activity-based costing: a current trend]. Cofin Habana, 12(2), 204-213.

Ruiz, J. (2019). Neumáticos de larga duración en buses de transporte para reducción de emisiones de carbono. [Long-lasting tires on transport buses for reduction of carbon emissions]. Revista Espacios, 40(28); 19.

Sánchez-Mayorga, X., & Millán-Solarte, J. (2010). Propuesta para la implementación del costeo ABC en microempresas. [Proposal for the implementation of ABC costing in microenterprises]. Libre Empresa, 7(1), 107-199.

Toro-López, F. (2016). Costos ABC y presupuestos: herramientas para la productividad. [ABC Costs and Budgets: Tools for Productivity]. 1ª. ed. Bogotá: Ecoe Ediciones.

Torres, A. (2010). Contabilidad de costos Analisis para la toma de decisiones. [Cost accounting analysis for decision making]. Tercera Edición. D.F, México : McGraw-Hill/Interamericana Editores S.A.

Viláñez, B., & Sacancela, L. (2017). Estudio de los inyectores CRDI (Common Rail Direct Inyection) Bosch en el Ecuador, Mantenimiento preventivo y correctivo. [Study of Bosch CRDI (Common Rail Direct Inyection) injectors in the Ecuador, preventive and corrective maintenance]. Recuerado de https://n9.cl/obhg

Villota, N. I., Barraza, M. I., & Puertas, M. (2016). Mejora en la estructuración de tarifas para el servicio de transporte especial en la empresa línea dorada. [Improvement in the structuring of rates for the special transport service in the golden line company]. Recuperado de https://n9.cl/30ia

Zapata, P. (2015). Contabilidad de Costos. Herramientas para la toma de decisiones [Cost accounting. Tools for decision-making]. Bogotá, Colombia: Alfaomega Colombiana S.A.

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/