http://dx.doi.org/10.35381/r.k.v5i4.948

Tratamiento de beneficios post-empleo bajo las NIIF en las compañías de transporte de carga pesada

Treatment of post-employment benefits under IFRS in heavy cargo transportation companies

Noé Rafael Cárdenas-Vivar

noe.cardenas33@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-1193-7988

Verónica Paulina Moreno-Narváez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1517-6124

Lenyn Geovanny Vásconez-Acuña

lenyn.vasconez@ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-9258-3255

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

Se tiene como objetivo elaborar un manual de procedimientos contables y tributarios para el tratamiento de beneficios post-empleo en las compañías de transporte de carga pesada en el Cantón La Troncal bajo NIIF para PYMES y la revelación de información sobre beneficios a empleados. De tipo descriptiva no experimental con diseño de campo. Los empresarios se enfocan en el cumplimiento de las obligaciones tributarias a fin de evitar sanciones por parte de la administración tributaria como multas, clausuras, suspensión de actividades, decomisos o incautaciones, dejando en segundo plano la contabilidad. Es importante la contratación del actuario independiente calificado por los organismos de control para el cálculo de la reserva matemática actuarial de las reservas por jubilación patronal y desahucio, son estos profesionales los que tienen la experticia necesaria para valoración de pasivos laborales.

Descriptores: Sociología laboral; jubilación; transporte por carretera. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective is to prepare a manual of accounting and tax procedures for the treatment of post-employment benefits in heavy cargo transportation companies in the Canton La Troncal under IFRS for SMEs and the disclosure of information on employee benefits. Non-experimental descriptive type with field design. Entrepreneurs focus on compliance with tax obligations in order to avoid sanctions by the tax administration such as fines, closures, suspension of activities, confiscations or seizures, leaving accounting in the background. It is important to hire an independent actuary qualified by the control bodies for the calculation of the mathematical actuarial reserve of the reserves for employer retirement and eviction, it is these professionals who have the necessary expertise to assess labor liabilities.

Descriptors: Occupational sociology; retirement; road transport. (Words taken from the UNESCO Thesaurus).

INTRODUCCIÓN

La adopción de las Normas Internacionales de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES) sirven de instrumento en pos de mantener la tendencia expansiva de los negocios, demandando de las empresas eficiencia y responsabilidad, estándares que se convierten en un reto dentro del contexto globalizado donde hoy en día tienen presencia las PYMES. Cabe indicar que las NIIF para PYMES son complemento de un amplio espectro de perfiles comerciales y que estas se encaminan al perfeccionamiento constante y por consiguiente al éxito.

En correspondencia a lo anterior, se hace necesario precisar que la contabilidad se ve lacerada por un conglomerado de interpretaciones que distorsionan el contexto y la esencia de las NIIF para PYMES, y esto lleva como consecuencia que se ignoren características esenciales de las propias normativas y sus principios, imprimiéndole sin duda un grado de afectación. En correspondencia a lo antepuesto, el actual estudio concentra su objeto en las compañías de transporte pesado. Es menester indicar que por lo general este tipo de PYMES presta disímiles servicios, los cuales requieren de un control de los procesos y subprocesos contables y de igual modo de la aplicación de los instrumentos afines para validar el cumplimiento de estos estándares (Moreno & Suárez, 2015).

En Ecuador, la (Superintendencia de Compañías, Valores y Seguros (SCVS), 2008) estableció el cronograma de implementación obligatoria de las NIIF por parte de las compañías, en la misma indicó que las PYMES aplicarán las NIIF para PYMES a partir del 01 de enero de 2012; más tarde, (SCVS, 2011) mediante resolución No. SC.ICI.CPAIFRS. G.11.010 reglamentó la aplicación de las NIIF completas y de las NIIF para PYMES.

Es atinado expresar que los requerimientos actuales entorno a los procesos contables representan un grado de complejidad en temas relacionados con las estimaciones. Una vez ostentadas las problemáticas que propugnan la necesidad investigativa del tema expuesto, se hace referencia que el presente trabajo tiene como objetivo general, elaborar un manual de procedimientos contables y tributarios para el tratamiento de beneficios post-empleo en las compañías de transporte de carga pesada en el Cantón La Troncal bajo NIIF para PYMES y la revelación de información sobre beneficios a empleados.

Referencial teórico

Adopción de las Normas Internacionales de Información Financiera y sus principales objetivos

En este sentido, (Quizhpi-Barbecho, et al. 2019) expresan que la contabilidad es una ciencia que existe desde hace miles de años, cuando el ser humano sentía la necesidad de registrar sus actividades económicas. Las NIIF son tan conocidas como inexploradas, el estudio sobre su definición y conceptualización, lleva a muchos caminos y encuentra puntos comunes y diversos por los distintos contextos económicos, sociales y legislativos en que se ha procedido a la aplicación de estas, en tal sentido, la intención de las NIIF es armonizar y unificar las normas contables en los diferentes países que lo aplican. (Celi, et al., 2018) señalaron que varios países de América Latina han acogido las NIIF, los mercados de capitales y la competitividad de los negocios, requieren contar información financiera de alta calidad y comparable con otros países del mundo. Para el caso ecuatoriano las NIIF se empezaron a aplicar de forma obligatoria a partir del 01 de enero del año 2010, de acuerdo con el cronograma establecido por la (SCVS, 2008), formando tres grupos, como se presenta en la tabla 1.

Tabla 1.

Cronograma de Aplicación de las NIIF en Ecuador.

|

Año aplicación |

Entidades |

|

2010 |

1. Las reglamentadas por la ley de mercados de valores, |

|

2. Las auditoras externas |

|

|

2011 |

1. Las que al 31/12/2017 tengan activos totales ≥ a US$ 4´000.000,00 |

|

2. Las Holding |

|

|

3. Las de Economía Mixta |

|

|

4. Sucursales de compañías extranjeras |

|

|

2012 |

1. Pequeñas y medianas entidades (PYMES) |

|

Fuente: SCVS (2008). |

|

Así mismo, (Celi, et al., 2018) al referirse al proceso de implementación indicaron que se esperaba conseguir normas de contabilidad uniformes, que permitan obtener información financiera razonable, que los directivos adopten prácticas responsables, prácticas de auditoría seguras, y que exista un mecanismo de supervisión que garantice el cumplimiento de los principios señalados en las normas contables y de auditoría. Las adopciones de las NIIF presentan algunos inconvenientes, con lo que coinciden (González-Torres, et al., 2017), cuando dicen que todo acogimiento de normas contables atrae muchos inconvenientes por razones como complejidad, costos de ejecución, como también la incidencia en la valoración de algunas magnitudes asociadas.

Según lo señala (Rodríguez, 2009) para adoptar por primera vez las normas internacionales, las entidades de todos los tamaños deben tomar una serie de decisiones importantes. Estas decisiones incluyen la necesidad de mejorar, los métodos de valoración de las partidas de los balances, ajustándolos desde el período de implementación, o desde el período en el que fue aplicable la norma por primera vez.

Las NIIF completas son aplicadas por grandes empresas, que su impacto sea macroeconómico. Al respecto (Lasso-Marmolejo, et al., 2018) indican que existen investigaciones sobre las NIIF, alguna de las cuales estudian la preparación de los estados financieros, mientras otras se enfocan en mostrar los efectos. Existe una opinión dividida con (Peña-Molina, 2013) cuando indicó que la contabilidad debe ser preparada sobre la base a principios de contabilidad de general aceptación para obtener información financiera de alta calidad, útil y comparable.

Los objetivos de las NIIF se encuentran entrelazados con una serie de funciones que dinamizan de forma recursiva las variaciones, nexos y conexos del lenguaje contable que se utiliza en torno a los criterios financieros. Lo anterior permite la presentación transparente y comparada de los estados financieros de las diferentes regiones. Haciendo más llevadera el establecimiento de las rutas de intercambio y acceso a los mercados comunes y especiales de las PYMES, abriendo de esta forma el camino a posibles fuentes de inversiones; eliminando las barreras comerciales entre países (Encalada-Encarnación, et al., 2018). De lo anterior se sintetiza que las NIIF permiten preparar y presentar información financiera de alta calidad, y que se pueda comparar con mercados de otros países, haciendo posible la utilización de un mismo lenguaje contable a nivel mundial, lo que facilita las inversiones nacionales e internacionales, lo cual beneficia a las compañias de los países que han adoptado las NIIF.

Consideraciones de las NIIF para PYMES

De acuerdo con (International Accounting Standards Board (IASB), 2015), las PYMES son entidades a las que no se exige rendir cuentas y sus estados financieros de propósito general son publicados para usuarios externos. Para el caso ecuatoriano la (Asamblea Nacional, 2010) estableció el concepto de las PYMES en el Código Orgánico de la Producción, Comercio e Inversiones (COPCI) “(…) pequeña y mediana empresa es toda persona natural o jurídica que, como una unidad productiva, ejerce una actividad de producción, comercio y/o servicios, y que cumple con el número de trabajadores y valor bruto de las ventas anuales (…)” (p.14).

Las NIIF para PYMES se basan en las NIIF completas, se excluyen contenidos no aplicables a las PYMES y simplifican de forma importante algunos requerimientos del proceso contable (Salazar-Barquero, 2011). Las NIIF para PYMES son normas simplificadas, reducen temas de revelaciones, aplican para entidades que no tienen obligación de publicar sus estados financieros. El (IASB, 2015) establece que las NIIF para PYMES usan como base de elaboración las NIIF completas con algunas reformas para mostrar las necesidades de los usuarios de los estados financieros y consideraciones costo-beneficio. Para aplicar las NIIF para PYMES en el Ecuador las empresas deben considerar las condiciones establecidas por la (SCVS, 2019) que a continuación se describen en la tabla 2:

Tabla 2.

Pequeñas y medianas entidades en Ecuador.

|

Variables |

Condiciones |

|

Monto de activos |

Inferiores a 4 millones de dólares |

|

Valor bruto de ventas anuales |

De hasta 5 millones de dólares |

|

Personal ocupado |

Menos de 200 trabajadores |

|

Catastro Público de Mercado de Valores |

No estar inscrito |

|

Fideicomiso mercantil |

No actuar como constituyente u originador |

|

Fuente: SCVS (2019). |

|

En el cantón La Troncal, las compañías de transporte de carga pesada se encuentran dentro de estos rangos, por lo que es su obligación aplicar las NIIF para PYMES. Para (Parreño, et al., 2018), la aplicación de las NIIF para PYMES demanda que el personal contable conozca Normas Internacionales de Contabilidad (NIC) y Normas Internacionales de Auditoría (NIA) entre los mecanismos para la preparación de los balances contables. A pesar de que las organizaciones tienen a su disposición material suficiente que indica la manera correcta de llevar contabilidad, para varias de estas resulta difícil la aplicación de la norma, debido a factores como falta de competencia del personal, el desconocimiento de factores técnicos, la mala utilización de recursos, sistemas contables inadecuados, y la falta de empatía entre compañeros de trabajo (Quizhpi, et al., 2019).

La aplicación de las NIIF para PYMES causa dificultad en algunas entidades, porque han tenido que mejorar sus programas, procesos y controles, así como capacitar al personal. El IASB ha probado emitir una versión resumida de las NIIF completas denominada NIIF para PYMES, sin embargo, se ha determinado que existen varias PYMES que no están en la capacidad de aplicarlas, ya que no disponen de los sistemas requeridos para procesar información para la preparación de estados financieros, ni del personal capacitado (Parreño, et al., 2018). De acuerdo con (IASB, 2015) las NIIF para PYMES se organizan por temas, presentándose cada tema en una sección numerada por separado:

Sección 1. Pequeñas y medianas entidades

Sección 2. Conceptos y principios fundamentales

Sección 3. Presentación de estados financieros

Sección 8. Notas a los estados financieros

Sección 10. Políticas, estimaciones y errores contables

Sección 11. Instrumentos financieros básicos

Sección 13. Inventarios

Sección 17. Propiedades, planta y equipo

Sección 20. Arrendamientos

Sección 21. Provisiones y contingencias

Sección 23. Ingresos de actividades ordinarias

Sección 27. Deterioro del valor de los activos

Sección 28. Beneficios a los empleados

Sección 29. Impuestos a las ganancias

Sección 35. Transición a la NIIF para las PYMES. (pp.4-5)

Así mismo, (Muñoz, et al., 2018) mencionan que las NIIF para PYMES implantan las exigencias de reconocimiento, medición, presentación e información a revelar de las transacciones y otros acontecimientos importantes en los estados financieros de información general. (Salazar-Baquero, 2011) afirma que los principios y requerimientos sobre la presentación de estados financieros se encuentran establecidos en las secciones desde la 3 a la 8 de las NIIF para PYMES. El (IASB, 2015) indica que la información relativa a la situación financiera, el rendimiento y los flujos de efectivo deben ser presentados en estados financieros razonables. Los estados financieros de las compañías deben presentarse con al menos un año de información comparativa para todos los importes incluidos en el período corriente, según se establece en la sección 3.14 de las NIIF para PYMES (Ibídem).

Con relación al párrafo anterior se destaca la importancia de presentar estados financieros razonables y comparativos, es decir, se presentan los saldos del ejercicio actual, y al menos los saldos de un año anterior, con el fin de realizar comparaciones y análisis de las variaciones de cada cuenta contable. (Peña-Molina, 2013) hace mención que la sección 5 de las NIIF para PYMES establece dos alternativas para la presentación del estado de resultado integral total, la primera que se presente como un único cuerpo mostrando los resultados integrales totales, y la segunda, que se presente en dos cuerpos. Además, indica que la utilidad o pérdida del período se fija restando los gastos causados de los ingresos devengados, mientras que los otros resultados integrales contienen los ingresos y gastos no devengados ni causados al momento.

Beneficios post-empleo en Ecuador

Para el (IASB, 2015) los beneficios a empleados son todas las contraprestaciones que la organización otorga a los trabajadores por la prestación de sus servicios. Los beneficios post-empleo abarcan beneficios por retiro, como pensiones; y otros beneficios posteriores al empleo, como seguros de vida o asistencia médica. Para la legislación ecuatoriana la jubilación patronal y la bonificación por desahucio son beneficios definidos y que las NIIF las llaman de post-empleo. El artículo 185 del Código de Trabajo dice que la bonificación por desahucio, es un beneficio equivalente al 25% de la última remuneración mensual que tienen los trabajadores al momento de la terminación de la relación laboral por cada año de servicio prestado a la misma empresa o empleador (Registro Oficial Suplemento 167 de 16-dic-2005).

La Asamblea Nacional establece que la jubilación patronal es un beneficio para los empleados y se encuentra regulada en los artículos 216 y 217 del Código de Trabajo, indica que todo trabajador que ha prestado sus servicios por 25 años o más tiene derecho a percibir de su empleador una retribución vitalicia, calculada con base en las reglas determinadas en el código laboral, y al fallecimiento del jubilado, una anualidad para sus herederos. El artículo 188 del Código del Trabajo, establece que para el caso de trabajadores despedidos de manera intempestiva que hubieren cumplido 20 años, y menos de 25 años de trabajo, tendrá derecho a la parte proporcional de la jubilación patronal; es decir, si un colaborador sale con 20 años de antigüedad tendrá derecho a recibir el 80% de la pensión mensual; y si se negocia la forma de pago, en lugar de pagar la pensión vitalicia, el pago único será la cantidad igual a la 20/25 parte de la reserva matemática acumulada en la cuenta individual del trabajador (ibídem).

Las compañías requieren establecer la reserva matemática que constituye el valor actuarial presente para garantizar el pago de las pensiones mensuales y suplementarias, así como el importe de los herederos. Las entidades sujetas al control de la SCVS, tienen la obligación de contabilizar tales reservas y costos anuales para dar cumplimiento estricto a las NIIF. En tal sentido, las compañías que aplican las NIIF tienen la necesidad de contratar cada año un actuario independiente para realizar el estudio actuarial necesario para el cálculo de beneficios definidos, a pesar de que en la norma no se exige la contratación del profesional, ni requiere que se realice la valoración actuarial integral cada año (IASB, 2015).

En la contabilización de la jubilación patronal de cada ejercicio fiscal, el valor que incrementa la provisión, debe registrarse en gastos y los créditos en pasivos. Se procede a efectuar la contabilización de la bonificación por desahucio, ya que es preciso establecer un monto para los futuros desembolsos por desahucio o despido intempestivo y con el fin de que se puedan cubrir estas eventualidades, es imperioso calcular la reserva matemática de forma técnica y efectiva. Las empresas o entidades que admitan las NIIF para PYMES, al utilizar la sección 35, debe medir todos los criterios de estas, bajo las nuevas formas de declaración, sin embargo, los pasivos por jubilación patronal y bonificación por desahucio; serán aplicados mediante el recálculo en relación con la sección 28 de las NIIF para PYMES (Delgado & Beltrán, 2020).

En Ecuador los gastos por jubilación patronal y desahucio tienen un tratamiento especial para el cálculo del impuesto a la renta de acuerdo con la normativa dada por el Servicio de Rentas Internas (SRI), el objeto de este impuesto se encuentra señalado por la (Suplemento del Registro Oficial No. 463, 17 de noviembre 2004) en el artículo 1 de la Ley de Régimen Tributario Interno (LRTI) como el impuesto a la renta total que adquieran las personas naturales y jurídicas domiciliadas o no en Ecuador, en virtud con las disposiciones legales.

Con la implementación de las NIIF en el Ecuador, surge el impuesto diferido, la sección 29 de las NIIF para PYMES lo define como el impuesto por pagar o por cobrar en ejercicios económicos posteriores. Los impuestos diferidos pueden ser activos por impuestos diferidos o pasivos por impuestos diferidos, (Chávez, 2020) indica que un activo por impuesto a la renta diferido constituye una deducción tributaria en ejercicios fiscales futuros, ya sea por la recuperación de un activo o la cancelación de un pasivo.

El registro del ingreso por impuesto a la renta diferido, incrementa la rentabilidad de las organizaciones, ya que resta al gasto por impuesto a la renta corriente, además de que permite a estas entidades compensar en períodos económicos futuros gastos que ahora son considerados por la administración tributaria como no deducibles. Es importante que el SRI conozca del tema para asegurar la recaudación tributaria, debido a malas interpretaciones de la LRTI y su reglamento, al respecto, (Palacios, 2016) refiere que en la actualidad el SRI ha corregido las inspecciones realizadas a los contribuyentes, lo que se ve reflejado en el aumento de la recaudación tributaria.

De acuerdo a lo manifestado por (Niño & Bermúdez, 2016) y (Cárdenas, et al., 2020) es de vital importancia para los empresarios entender que la utilidad antes de impuestos no es lo mismo que la utilidad gravable, ya que en la primera se registrarán todas las transacciones del período, a diferencia de la utilidad gravable que representa la base imponible del impuesto a la renta, es decir, solo se consideran ingresos gravados y gastos deducibles; por lo expuesto, es preponderante, para determinar el impuesto a la renta de las empresas, realizar de forma correcta la conciliación tributaria.

En tal sentido, en el caso específico del Ecuador y en lo referido a la tributación, se permite el reconocimiento de activos y pasivos por impuestos diferidos, solo en los procesos y los escenarios que se funden según los criterios reglamentarios y legales. En cuestión de las posibles discrepancias o contradicciones que se puedan dar entre las normas contables y las normas tributarias, se hará prevalecer lo establecido en las normas tributarias. Según el (Registro Oficial 448, 28-Febreo-2015) se permite el reconocimiento de impuestos diferidos de manera exclusiva en los siguientes casos y situaciones:

1. Las pérdidas por deterioro producto del ajuste realizado para alcanzar el valor neto de realización del inventario (…)

2. Las pérdidas esperadas en contratos de construcción generadas por la probabilidad de que los costos totales del contrato excedan los ingresos totales del mismo (…)

3. La depreciación correspondiente al valor activado y actualización financiera de la provisión por concepto de desmantelamiento y otros costos posteriores asociados (…)

4. El valor del deterioro de propiedades planta y equipo y otros activos no corrientes que sean utilizados por el contribuyente (…)

5. Las provisiones diferentes a las de cuentas incobrables y desmantelamiento (…)

6. Las ganancias o pérdidas que surjan de la medición de activos no corrientes mantenidos para la venta (…)

7. Los ingresos y costos derivados de la aplicación de la normativa contable correspondiente al reconocimiento y medición de activos biológicos, medidos con cambios en resultados, durante su período de transformación biológica (…)

8. Las pérdidas declaradas luego de la conciliación tributaria, de ejercicios anteriores (…)

9. Los créditos tributarios no utilizados, generados en períodos anteriores (…)

10. En los contratos de servicios integrados con financiamiento de la contratista contemplados en la Ley de Hidrocarburos (…)

11. Las provisiones efectuadas para cubrir los pagos por desahucio y pensiones jubilares patronales (…)

12. Por el reconocimiento y medición de los ingresos, costos y gastos provenientes de contratos de construcción (…). (pp.37-39)

Transporte de carga pesada

El ser humano en su afán de acortar distancias y ahorrarse el tiempo de traslado ha generado un sistema de transportación múltiple y variado, ajustándose a cada uno de los contextos regionales y continentales. De tal forma es imposible hoy en día de concebir la vida social del ser humano sin la injerencia del sistema de transportación, de este dependen varias actividades que a diario se realizan dentro de las empresas.

En sentido general, se entiende como una necesidad de los usuarios, que hacen uso específico del denominado transporte de carga, quienes asumen la insuficiencia de transportar sus mercancías que favorece al progreso económico de los mismos. A causa de las exigencias generadas por la competencia a nivel comercial y de los aspectos influyentes en los procesos de globalización, este segmento empresarial de transporte se ve obligado a buscar alternativas a corto, mediano y largo plazo con el fin de generar ganancias y fuentes de trabajo (González-Cancelas, 2016).

La (Suplemento del Registro Oficial No. 398, 7 de Agosto 2008) en la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial (LOTTTSV) establece que dentro de la clasificación del transporte comercial se encuentran los de transporte de carga pesada e indica que deben ser prestados solo por operadoras autorizadas para tal objeto y que cumplan con los requisitos y las características especiales de seguridad establecidas por la Agencia Nacional de Tránsito (ANT), requiriendo el permiso de operación correspondiente en los reglamentos respectivos.

La (ANT, 2015) resolvió que, para la concesión de los permisos de operación de las empresas de transporte pesado, la flota vehicular a ser habilitada sea propiedad de la operadora solicitante. En la página web de la (SCVS, 2014) consta el oficio circular SC.DINC.14.001.0003731, en el que se informa a los representantes legales de las entidades sujetas a su control y vigilancia lo siguiente:

1. Se impide la intermediación de transporte terrestre.

2. Las compañías que dentro de su objeto social tengan la actividad de transporte terrestre, deben modificar sus estatutos, cuestión antípoda coexistirá causal de disolución.

3. La SCVS no autorizará la constitución de entidades que se dediquen al transporte terrestre, sin que primero cuenten con un informe favorable expuesto por la Comisión Nacional de Transporte Terrestre, Tránsito y Seguridad Vial.

La SCVS, en calidad de organismo técnico de control, está facultado para examinar a través de sus funcionarios las operaciones de las compañías bajo su control, de oficio o a petición de sus accionistas, tal como se anuncia en los artículos: 432, 438 literal c), 440 y 441 de la Ley de Compañías (SCVS, 2014).

MÉTODO

La investigación fue de tipo descriptiva no experimental con diseño de campo, para el cumplimiento de lo antes expuesto, se aplicó encuesta mediante cuestionario de 13 ítems de preguntas dicotómicas, siendo la población conformada por 24 compañías dedicadas a la actividad económica de transporte de carga pesada por carretera con domicilio en el cantón La Troncal provincia del Cañar, sin embargo, para esta investigación se utilizó un muestreo no probabilístico intencional considerando: el tiempo de constitución de 5 años, microempresas y la situación legal activa, es por esta razón que la muestra representativa considerada fue de 9 empresas, la información recopilada fue analizada a través de estadística descriptiva.

RESULTADOS

El presente trabajo de investigación recolectó información para cumplir con el objetivo planteado, concluido el análisis de los datos obtenidos, los resultados se muestran a continuación:

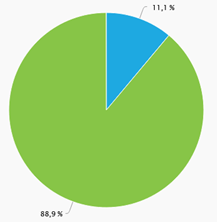

Mediante la encuesta realizada el 33% del personal contable afirmó que aplican las NIIF para PYMES en la preparación y presentación de sus estados financieros; sin embargo, una vez analizada la información obtenida de la SCVS se verificó que solo el 11% de los encuestados cumplen con la normativa contable internacional así lo demuestra la figura 1. Los contadores públicos que no aplican las NIIF para PYMES registran sus transacciones a partir de lo señalado en la normativa tributaria, lo que indica que la prioridad de las empresas y profesionales contables es cumplir con las obligaciones tributarias, dejando a un lado la forma correcta de llevar contabilidad.

Figura 1. Cumplimiento de las NIIF para PYMES.

Fuente: Encuestas aplicadas a contadores de compañías de transporte de carga pesada en el cantón La Troncal.

En el 89% de las empresas analizadas se determinó que no procedieron con la contabilización de las reservas y costos para jubilación patronal y desahucio, lo que origina que estas organizaciones no estén provisionando posibles desembolsos futuros; esta carencia de registro conlleva a la falta de reconocimiento de activos por impuestos diferidos, perdiendo el beneficio de compensar en períodos económicos futuros gastos que en la actualidad son considerados por la administración tributaria como no deducibles. Esta situación distorsiona los saldos presentados en los estados financieros, ya que las provisiones para beneficios post-empleo afectan a cuentas de resultados, mientras que, el ingreso por impuesto diferido disminuye el gasto por impuesto a la renta, consintiendo un incremento en la rentabilidad neta del ejercicio.

El 78% de los profesionales de contaduría encuestados proceden a registrar los ingresos y los gastos de la compañía cuando existe el comprobante de venta, sin respetar el principio del devengado, y no presentan sus estados financieros con al menos un año de información comparativa, tal como lo estable la sección 3.14 de las NIIF para PYMES.

El 44% de los encuestados manifiestan que cuando se detectan errores en la presentación de estados financieros de períodos anteriores efectúan el ajuste de manera retroactiva y reelaboran la información comparativa de acuerdo con lo expresado en las NIIF, mientras que el 33% de ellos efectúan el ajuste en el período en que se detectó el error y el 22% restante no realizan algún ajuste en los balances.

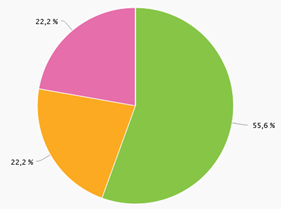

El 56% de los contadores públicos consideran que la principal causa para que no se aplique de forma correcta las NIIF para PYMES, es que el personal contable se encuentra desactualizado sobre la normativa contable, seguido por el hecho de que la SCVS no vigila el cumplimiento de aplicación de las normas contables exigidas, así lo demuestra la figura 2.

Figura 2. Causas de incumplimiento de las NIIF para PYMES.

Fuente: Encuestas aplicadas a contadores de compañías de transporte de carga pesada en el cantón La Troncal.

PROPUESTA

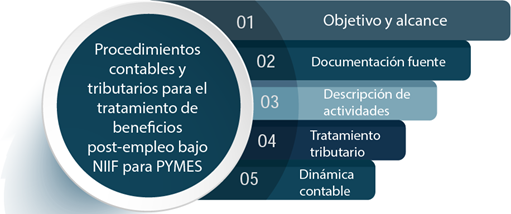

La finalidad del presente trabajo investigativo es proponer un manual de procedimientos contables y tributarios para el tratamiento de beneficios post-empleo en las compañías de transporte de carga pesada en el cantón La Troncal bajo NIIF para PYMES y la revelación de información sobre beneficios a empleados. A continuación, en la figura 3 se detalla cada uno de los componentes.

Figura 3. Esquema del manual de procedimientos contables y tributarios.

Manual de procedimientos contables y tributarios para el tratamiento de beneficios post-empleo bajo NIIF para PYMES

Objetivo y alcance

Objetivo: registrar las provisiones por beneficios post-empleo con el propósito de revelar información financiera sobre beneficios a empleados.

Alcance: los beneficios a empleados post-empleo se clasifican en planes de beneficios definidos y planes de aportaciones definidas, para el caso ecuatoriano la jubilación patronal y la bonificación por desahucio son planes de beneficios definidos.

Jubilación patronal. - Es un beneficio post-empleo para empleados que laboren 25 años o más para la misma empresa o empleador, si un empleado que hubiere cumplido 20 años y menos de 25 años de servicio es despedido de manera intempestiva tendrá derecho a la parte proporcional del beneficio.

Desahucio. - Se procede a realizar la contabilización de desahucio, ya que es necesario determinar un monto para los casos de terminación de la relación laboral por desahucio o despido intempestivo.

Reconocimiento. - La compañía provisionará sus obligaciones por planes de beneficios definidos y el cambio en ese pasivo durante el ejercicio como el gasto de sus planes de beneficios definidos durante el año.

Medición. - La compañía aplicará el método de la unidad de crédito proyectada para calcular el valor presente de sus obligaciones por beneficios definidos y el gasto relacionado, para lo cual la entidad deberá contratar un actuario independiente para que efectúe el cálculo actuarial integral. Revelación. - La entidad revelará la siguiente Información:

1. Una descripción general del tipo de plan.

2. La política contable de la entidad para reconocer las ganancias y pérdidas actuariales (en resultados o como una partida de otro resultado integral).

3. La fecha del cálculo actuarial integral más reciente.

4. Conciliación de los saldos iniciales y finales de la provisión por beneficios definidos.

5. Conciliación de los saldos iniciales y finales del valor razonable de los activos del plan.

6. El gasto total referente a planes de beneficios definidos del ejercicio.

7. Los importes incluidos en el valor razonable de los activos del plan.

8. El rendimiento real de los activos del plan; y

9. Los supuestos actuariales principales utilizados.

Documentación fuente

La organización debe contratar al finalizar cada período contable un actuario independiente calificado, para que elabore el estudio actuarial, dicho informe debe contener como mínimo lo siguiente:

1. Valoración matemática actuarial de las reservas por jubilación patronal y desahucio.

2. Análisis matemático actuarial de los pasivos laborales.

3. Proyección de las reservas matemáticas actuariales por jubilación patronal y desahucio

El estudio actuarial debe presentar de forma clara los movimientos de las provisiones a fin de que su contabilización sea la adecuada, conforme al siguiente ejemplo:

Saldo inicial de la provisión

(+) Costo laboral por servicios actuales

(+) Costo financiero interés neto

(-) Pagos realizados

(-) Reversión de reservas

(+/-) Pérdida o (ganancia) actuarial

(=) Saldo final de la provisión

Descripción de actividades

Tabla 3.

Descripción de actividades.

|

No. |

|

Actividad |

Responsable |

Descripción |

|

1 |

|

Contratación del actuario independiente |

Gerente |

Una vez cumplida las condiciones precontractuales establecidas en cada organización, el gerente procederá a la contratación del actuario independiente para la elaboración del estudio actuarial. |

|

2 |

|

Entrega de la información al actuario independiente |

Contador |

El contador de la empresa hará la entrega de la información requerida por parte del actuario independiente en la forma prevista para el efecto. |

|

3 |

|

Recepción del informe de estudio actuarial |

Mensajero |

Entrega - recepción del informe presentado por el actuario independiente. |

|

4 |

|

Aprobación del informe de estudio actuarial |

Gerente |

El Gerente es el responsable de aprobar el informe y trasladar a contabilidad para su registro contable. |

|

5 |

|

Cancelación de honorarios al actuario independiente |

Gerente y presidente |

Una vez aprobado el informe del actuario, presidente y gerente suscriben el correspondiente comprobante de egreso. |

|

6 |

|

Registro contable |

Contador |

Con base en el estudio actuarial, el contador debe realizar el registro contable, para ello utilizará como guía la dinámica de cuentas planteada. |

|

7 |

|

Aprobación del registro contable |

Junta de accionistas |

La junta general de accionistas, dentro del primer trimestre de cada año, aprobarán los estados financieros y sus anexos. |

Tratamiento tributario

Las provisiones realizadas para cubrir los desembolsos por desahucio y jubilación patronal establecidas a partir del 1 de enero de 2018 no son deducibles de impuesto a la renta, sin embargo, se reconocerá un activo por impuesto a la renta diferido, el cual podrá ser compensado cuando se cancele la obligación por la cual se efectuó la provisión y hasta por el monto pagado.

Los pagos por desahucio y jubilación patronal se deberán afectar a las provisiones constituidas en años anteriores para ser deducibles de impuesto a la renta; en el caso de provisiones constituidas en años anteriores y que no fueron compensadas, deberán reversarse contra ingresos gravados o no gravados de impuesto a la renta en la misma porción que hubieren sido considerados deducibles o no deducibles de impuesto a la renta.

Dinámica contable

Tabla 4.

Dinámica contable.

|

Cuenta |

Debitado por |

Acreditado por |

|

Gasto jubilación patronal |

* Las provisiones para jubilación patronal de acuerdo a cálculos actuariales. * Ajustes a las estimaciones contables. |

* Ajustes a las estimaciones contables. * El saldo al cierre del ejercicio. |

|

Gasto desahucio |

* Las provisiones para desahucio de acuerdo a cálculos actuariales. * Ajustes a las estimaciones contables. |

* Ajustes a las estimaciones contables. * El saldo al cierre del ejercicio. |

|

Gasto financiero |

*El importe por la generación de gastos financieros por intereses. * Ajustes a las estimaciones contables. |

* Ajustes a las estimaciones contables. * El saldo al cierre del ejercicio. |

|

Otro resultado integral - ganancia/pérdida actuarial

|

* Por el importe de la pérdida actuarial |

* Por el importe de la ganancia actuarial |

|

Provisión jubilación patronal |

* Los pagos por concepto de jubilación patronal. * Las reversiones por salida de empleados. *Ajustes a las estimaciones contables. |

* Las provisiones para jubilación patronal de acuerdo a cálculos actuariales. * Ajustes a las estimaciones contables. |

|

Provisión desahucio |

* Los pagos por concepto de bonificación por desahucio. * Las reversiones por salida de empleados. * Ajustes a las estimaciones contables. |

* Las provisiones para desahucio de acuerdo a cálculos actuariales. * Ajustes a las estimaciones contables. |

|

Ganancia neta por reversión de pasivos por beneficios a empleados |

* Ajustes a las estimaciones contables. * El saldo al cierre del ejercicio. |

* Las reversiones por salida de empleados. *Ajustes a las estimaciones contables. |

|

Activos por impuestos diferidos |

* El reconocimiento de impuestos diferidos.

|

* La utilización de los impuestos diferidos. * El ajuste contra resultados por la reversión de pasivos por beneficios a empleados. |

|

Ingreso por impuesto a la renta diferido |

* La utilización de los impuestos diferidos. |

* El reconocimiento de impuestos diferidos. |

CONCLUSIÓN

La aplicación de las NIIF para PYMES exige que los contadores se encuentren en constante capacitación, por cuanto estas normas son actualizadas por el IASB dependiendo la realidad financiera del mundo, varias empresas no pueden hacer frente a los requerimientos de estas, sobre todo en temas relacionados con estimaciones contables, porque no disponen de los sistemas necesarios para recopilar información, ni del personal capacitado.

Los llamados beneficios definidos en las NIIF para PYMES en el Ecuador son la jubilación patronal y la bonificación por desahucio, cuya regulación laboral se encuentra normada por el Código del Trabajo, es importante reconocer estas obligaciones para que las compañías puedan hacer frente a estas contingencias en caso de requerirse, además que las empresas podrán hacer uso de impuestos diferidos a ser recuperados en períodos futuros.

La principal causa para que no se cumplan con todos los requerimientos de las NIIF para PYMES, es que el personal contable se encuentra desactualizado sobre la normativa contable, influye también el hecho de que la SCVS no vigila el cumplimiento de aplicación de las normas contables exigidas, en contraste con el SRI que ejerce mayor control sobre los contribuyentes.

Los empresarios se enfocan en el cumplimiento de las obligaciones tributarias a fin de evitar sanciones por parte de la administración tributaria como multas, clausuras, suspensión de actividades, decomisos o incautaciones, dejando en segundo plano la contabilidad.

El manual de procedimientos contables y tributarios para el tratamiento de beneficios post-empleo bajo NIIF para PYMES constituirá una herramienta útil y de fácil aplicación a fin de que las empresas revelen en sus estados financieros saldos razonables y dispongan de las reservas necesarias a fin de poder cumplir con las obligaciones de beneficios definidos que tienen con sus empleados como lo exige la normativa vigente.

Es importante la contratación del actuario independiente calificado por los organismos de control para el cálculo de la reserva matemática actuarial de las reservas por jubilación patronal y desahucio, son estos profesionales los que tienen la experticia necesaria para valoración de pasivos laborales.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A las compañías de transporte de carga pesada en el Cantón La Troncal; por el apoyo en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Agencia Nacional de Tránsito (ANT, 2015). Resolución No. 072-DIR-2015-ANT [Resolution No. 072-DIR-2015-ANT]. Recuperado de https://n9.cl/f4wsn

Asamblea Nacional. (2010). Código Orgánico de la Producción, Comercio e Inversiones [Organic Code of Production, Trade and Investments]. Quito, Pichincha, Ecuador: Registro Oficial No. 351. Recuperado de https://n9.cl/yukq

Cárdenas, M., Narváez, C., & Erazo, J. (2020). Conciliación de impuestos a las ganancias. Un estudio bajo la normativa fiscal y normativa contable [Reconciliation of income taxes. A study under tax regulations and accounting regulations]. Revista Arbitrada Interdisciplinaria KOINONIA, 10(5); 757-773. http://dx.doi.org/10.35381/r.k.v5i10.715

Celi, M., Villegas, F., Gaibor, F., & Robles, M. (2018). Expectativas y realidades sobre la implementación de las NIIF en las empresas comerciales más grandes de Ecuador [Expectations and realities about the implementation of IFRS in Ecuador's largest commercial enterprises]. Revista Espacios, 39(6); 1-10.

Chávez, L. A. (2020). NIIF y tributación: desafíos y oportunidades para las Administraciones tributaries [IFRS and taxation: challenges and opportunities for tax administrations]. Revista De Derecho Fiscal, (17), 115-145. https://doi.org/10.18601/16926722.n17.04

Delgado, S., & Beltrán, P. (2020). Nuevo instructivo para la aplicación de las normas NIIF [New instructions for the application of IFRS standards]. Recuperado de https://n9.cl/ox995

Encalada-Encarnación, V. R., Encarnación-Merchán, O. M., & Ruíz-Quesada, S. C.. (2018). Norma internacional de información financiera: diseño e implementación en las pequeñas y medianas empresas. [International financial reporting standard: design and implementation in the small and medium-sized enterprises]. RIIIT. Revista internacional de investigación e innovación tecnológica, 6(35)

González-Cancelas, N. (2016). Nuevas cadenas de transporte de mercancías generadas por las infraestructuras logísticas de intercambio modal. [New freight transport chains generated by modal exchange logistics infrastructures]. Revista Transporte y Territorio, (14),81-108.

González-Torres, M, Cuenca-Jiménez, M. Higuerey-Gómez, A, & Villanueva-García, J. (2017). Adopción NIIF en Ecuador: Análisis pre y post sobre magnitudes contables de empresas cotizadas. [Adoption of IFRS in Ecuador: Pre and post analysis on accounting figures of listed companies]. X-Pedientes Económicos, 1(1); 30-41.

International Accounting Standards Board (IASB). (2015). NIIF para las PYMES. [IFRS for SMEs]. Londres: IFRS Foundation. ISBN for this part: 978-1-911040-20-0

Lasso-Marmolejo, G., Vargas-Sierra, C. A., & Ruano-Delgado, C. J. (2018). Efecto patrimonial del proceso de convergencia contable en las Pymes colombianas. [Equity effect of the accounting convergence process in Colombian SMEs]. Estudios Gerenciales, 34(146), 99-113. https://doi.org/10.18046/j.estger.2018.146.2814

Moreno, R., & Suárez, E. (2015). Normas Internacionales de Información Financiera: Experiencias en el proceso de convergencia en el sector transporte de carga en la ciudad de Bogotá. [International Financial Reporting Standards: Experiences in the convergence process in the cargo transportation sector in the city of Bogotá]. Bogotá: Universidad de Bogotá Jorge Tadeo Lozano. Recuperado de https://n9.cl/k2rf

Muñoz, G., Fiallos, R., Molina, M., & Albán, A. (2018). El impacto financiero de las NIFF en las PYMES: caso Babahoyo. [The financial impact of IFRS on SMEs: Babahoyo case]. Revista Científica de Investigación actualización del mundo de las Ciencias, 2(1); 199-223.

Niño, Z., & Bermúdez, L. (2016). Efectos fiscales del impuesto diferido NIIF PYMES sección 29 frente a las pérdidas en activos. [Fiscal effects of the deferred tax IFRS SMEs section 29 against losses in assets]. Recuperado de https://n9.cl/2n9rk

Palacios, J. (2016). Aplicabilidad de la sección 29 de la NIIF para las PYMES “impuesto a las ganancias” a la luz de la normativa tributaria ecuatoriana. [Applicability of section 29 of the IFRS for SMEs "income tax" in light of Ecuadorian tax regulations]. Recuperado de http://repositorio.iaen.edu.ec/handle/24000/3816

Parreño, J., Riera, B., Sánchez, M., & Alarcón, N. (2018). Impacto de la aplicación de las Normas Internacionales de Información Financiera (NIIF) en las pequeñas y medianas empresas. [Impact of the application of International Financial Reporting Standards (IFRS) in small and medium-sized companies]. [Internet]. Revista Contribuciones a la Economía, 1-19. Recuperado de https://n9.cl/27rs

Peña-Molina, C. (2013). Análisis de las diferencias entre las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad (VEN-NIIF). [Analysis of the differences between International Financial Reporting Standards (IFRS) and Accounting Principles (VEN-IFRS)]. Revista Del Centro De Investigación De La Universidad La Salle, 10(39), 135-149.

Quizhpi-Barbecho, R., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). La gestión contable de las empresas comerciales en el marco de las NIIF para PYMES. [The accounting management of commercial companies within the framework of the IFRS for SMEs]. Revista Arbitrada Interdisciplinaria Koinonía, 4(2), 265-298. http://dx.doi.org/10.35381/r.k.v4i2.475

Registro Oficial 448, 28-Febreo-2015. Reglamento para la aplicación de la Ley de Régimen Tributario Interno. Decreto N° 374 . [Regulation for the application of the Internal Tax Regime Law. Decree No. 374]. Recuperado de https://n9.cl/6riit

Registro Oficial Suplemento 167 de 16-dic-2005. Código del Trabajo. [Work code]. Recuperado de https://n9.cl/z3p5n

Rodríguez A., J. (2009). Adopción por primera vez de las NIIF. Un análisis teórico de la norma. [First-time adoption of IFRS. A theoretical analysis of the norm]. Actualidad Contable Faces, 12(19), 84-99.

Salazar-Baquero, É. (2011). Análisis de las implicaciones no financieras de la aplicación de la NIIF para PYME en las medianas entidades en Colombia. [Analysis of the non-financial implications of the application of the IFRS for SMEs in medium-sized entities in Colombia]. Cuadernos De Contabilidad, 12(30).

Superintendencia de Compañías, Valores y Seguros (SCVS). (11 de octubre de 2011). Resolución No. SC.ICI.CPAIFRS.G.11.010. [Resolution No. SC.ICI.CPAIFRS.G.11.010]. Recuperado de https://cutt.ly/dfNQdNE

Superintendencia de Compañías, Valores y Seguros (SCVS, 2008). Resolución No. 08.G.DSC.010. [Resolution No. 08.G.DSC.010]. Quito, Pichincha, Ecuador: Registro Oficial No. 498.

Superintendencia de Compañías, Valores y Seguros (SCVS, 2014). Oficio circular SC.DINC.14.001 0003731. [Circular office SC.DINC.14.001 0003731]. Recuperado de https://n9.cl/0qxmx

Superintendencia de Compañías, Valores y Seguros (SCVS, 2019). Resolución No. SCVS-INC-DNCDN-2019-0009. [Resolution No. SCVS-INC-DNCDN-2019-0009]. Quito, Pichincha, Ecuador: Registro Oficial No. 39. Recuperado de https://n9.cl/bbxnt

Suplemento del Registro Oficial No. 398, 7 de Agosto 2008. Ley Orgánica De Transporte Terrestre, Tránsito Y Seguridad Vial. [Organic Law of Land Transport, Traffic and Road Safety]. Recuperado de https://n9.cl/fhaj

Suplemento del Registro Oficial No. 463, 17 de noviembre 2004. Ley de Régimen Tributario Interno. [Internal Tax Regime Law]. Recuperado de https://n9.cl/da4j

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/