http://dx.doi.org/10.35381/r.k.v5i4.947

Análisis de los costos ocultos de la educación superior pública

Analysis of the hidden costs of public higher education

Jonathan Javier Guamán-Paredes

jonathan.guaman92@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-0401-5878

Verónica Paulina Moreno-Narváez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1517-6124

Jaime Fabián Díaz-Córdova

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-5406-4160

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El objetivo fue analizar los costos ocultos de la educación superior pública en la provincia de Chimborazo – Ecuador. El alcance del trabajo investigativo fue de carácter descriptivo –transversal. Los costos ocultos tienen una gran incidencia en la permanencia del individuo al interior de las instituciones universitarias públicas de la provincia de Chimborazo, es decir, los estudiantes universitarios al no contar con los ingresos suficientes y carecer de un plan de ahorro educativo, sus aspiraciones de tener una profesión se ven truncados. La necesidad de diseñar estrategias que permitan identificar los costos ocultos y analizar de forma holística la incidencia de cada uno de los costos en que se incurren durante los estudios, a fin de generar un efecto positivo en la medida de que estos sean identificados.

Descriptores: Contabilidad de costes; costes educativos; economía de la educación; sistema educativo; universidad. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective was to analyze the hidden costs of public higher education in the province of Chimborazo - Ecuador. The scope of the investigative work was descriptive-transversal. The hidden costs have a great impact on the permanence of the individual within the public university institutions of the province of Chimborazo, that is, university students do not have sufficient income and lack an educational savings plan, their aspirations to having a profession are truncated. The need to design strategies that allow the identification of hidden costs and holistically analyze the incidence of each of the costs incurred during the studies, in order to generate a positive effect to the extent that they are identified.

Descriptors: Cost accounting; education costs; economics of education; education system; universities. (Words taken from UNESCO Thesaurus).

INTRODUCCIÓN

El modelo de los costos ocultos ha evolucionado de forma constante para adaptarse a cualquier actividad empresarial, al respecto, los costos ocultos son operaciones que no fueron registradas en los sistemas contables tradicionales, por consiguiente, al no cuantificarlos y controlarlos en el funcionamiento normal de la empresa y/o proyecto, por lo general, afectan en el desempeño económico y en la toma de decisiones (Savall & Zardet, 2006). Asimismo, un ente que acumule gastos, desperdicie recursos y no contabilice los costos ocultos, tiende a cargarlo al importe final y a la calidad del producto y/o servicio; en este contexto, para evitar los costos ocultos deben considerarse las siguientes medidas: planificar las actividades corporativas, elaborar informes o reportes económicos de manera periódica e implementar estrategias e indicadores de gestión con el propósito de medir el grado de cumplimiento de los objetivos y la optimización de los recursos (Ramírez-Casco, 2018).

Este tipo de costos está presente en todas las actividades comerciales, productivas y de servicios; tales es el caso de los servicios de educación superior, por ello, es fundamental que los estudiantes que optaron por cursar estudios a este nivel identifiquen y estimen los costos educativos de forma adecuada, a fin de evitar la deserción estudiantil. Por otra parte, el Estado ecuatoriano asignó un presupuesto de 1.425 millones de dólares en el año 2020 para las universidades públicas, según cifras del Ministerio de Economía y Finanzas (MEF), a fin de garantizar el libre acceso, permanencia y la gratuidad de la educación (Registro Oficial 449 de 20-oct-2008), esta política económica la ejecuta el gobierno para asegurar la igualdad de oportunidades que tiene el individuo de clase baja, media o alta, para acceder a la formación académica de excelencia.

En este orden de ideas, (Colín, 2008), (Guijarro-Martínez & García-García, 2014) y (Arredondo, 2016), coinciden en que los costos son erogaciones incurridas o previstas para la adquisición de un determinado objetivo y/o meta. Por lo tanto, los costos educativos que se incurren en la formación superior pública son: pagos de matrícula, actividades de capacitación, adquisiciones de tecnología y material bibliográfico, aquí por lo general, no se incluye el análisis de los costos ocultos relacionados con: vivienda, alimentación, transporte, vestimenta, salud, esparcimiento, entre otros, mientras dura la formación universitaria.

Referencial teórico

Sistema de educación superior ecuatoriana

La educación como proceso formativo del ser humano inicia a principios de la edad antigua y se desarrolla hasta el siglo XVIII y fue impartida por los monjes de la iglesia católica; en siglos posteriores, surgen las escuelas filosóficas que, a través de sus pensadores, influyen en la ideología pedagógica del individuo (Sánchez, 2012), este paradigma educativo a lo largo de la historia ha evolucionado de manera progresiva pasando de la forma de educar presencial hacia la educación virtual. En lo que respecta a América Latina, (Ruiz, 2012) señala que, a partir de la última década del siglo XX, la formación académica se convirtió en un derecho del hombre y un deber del Estado de ofertar servicios educativos de calidad.

A pesar de que la educación es considerada un derecho universal del ser humano, no llega a todos los sectores de la población en ciertos casos se vuelve elitista, reservada para la clase media, media alta y alta de la sociedad, por lo que es indispensable la participación de los gobiernos de turno para hacer realidad sus propuestas políticas en relación al bienestar social. En el caso ecuatoriano, la Constitución de la República reformada en el año 2008, en los artículos 26 al 28, establece que la educación es un derecho de las personas a lo largo de su vida y un deber ineludible e inexcusable del Estado y será gratuita hasta el tercer nivel de educación superior (Registro Oficial 449 de 20-oct-2008).

Al respecto, (Sánchez-Villanueva, 2012), (Ruiz, 2012) y (Cordero-Cordero & Zuñiga, 2017), definen al sistema educativo como una estructura constitucional que integra escuelas, colegios, institutos y universidades destinadas al interés público en búsqueda de formar profesionales humanísticos y entes productivos para un país. Sobre la base de lo expuesto, la Ley Orgánica de Educación Superior (LOES), menciona que tanto los estudiantes como los docentes tienen derechos y obligaciones en el ámbito educativo.

En lo que corresponde a las instituciones de educación superior, año tras año incorporan profesionales de todas las clases sociales a los diferentes sectores productivos, quienes se convierten en el nuevo talento humano de las empresas. Con este enfoque, (Cuesta-Santos, 2010), (Wilson, 2014), (Mojica, 2018), (Ramírez, et al., 2019) y (Guzmán-González, 2016), concuerdan que el recurso humano es uno de los más importantes rubros de los activos productivos, dotados de conocimientos, aptitudes, habilidades y destrezas intelectuales, con capacidad de resolver problemas económicos, sociales y ambientales, de manera interna y externa de la organización, con base en una instrucción especializada.

En este sentido, es necesario enfatizar que las instituciones de educación superior públicas, ubicadas en la provincia de Chimborazo, entre ellas, la Escuela Superior Politécnica de Chimborazo, entidad representativa a nivel nacional e internacional, para el año 2020, cuenta con un presupuesto de $70ʹ758.486,00 de dólares, mientras que, la Universidad Nacional de Chimborazo, dispone de un presupuesto de $35ʹ467.512.00 de dólares, asignación que tiene como propósito garantizar un sistema educativo de calidad (Ministerio de Economía y Finanzas, 2020).

Cabe recalcar que, los institutos de educación superior, universidades y escuelas politécnicas, están supervisadas y reguladas por la Secretaría de Educación Superior, Ciencia, Tecnología e Innovación (SENESCYT) y por el Consejo de Educación Superior (CES) y regidas por la LOES. Según datos del Ministerio de Economía y Finanzas del Ecuador, desde el año 2018, han existido importantes variaciones presupuestarias en la asignación de recursos económicos para la educación superior (ver tabla 1).

Tabla 1.

Variación presupuestaria de la universidad y escuela politécnica.

|

Universidad |

Presupuesto 2018 |

Presupuesto 2019 |

Presupuesto 2020 |

|

Escuela Superior Politécnica de Chimborazo |

71ʹ094,558.28 |

76ʹ018.594,90 |

70ʹ758.486,00 |

|

Universidad Nacional de Chimborazo |

35ʹ346.465,42 |

36ʹ989.445,28 |

35ʹ467.512,00 |

Fuente: Ministerio de Economía y Finanzas (2020).

Sin embargo, las universidades públicas cuando tienen un recorte presupuestario limitan la asignación de los recursos económicos a actividades de investigación, vinculación y academia, porque su liquidez es insuficiente. La (Secretaría de Educación Superior, Ciencia, Tecnología e Innovación, 2018) sobre el registro de estudiantes matriculados en las instituciones de educación superior públicas de la provincia de Chimborazo, señala que son 25.988, por tal razón, una disminución de los ingresos fiscales afecta de forma directa su acceso y permanencia en la universidad. Por su parte, la (Resolución del Consejo de Educación Superior 258) a través del Reglamento para el Cumplimiento de la gratuidad en la Educación Superior, de conformidad con las disposiciones generales primera menciona:

En caso de pérdida temporal o definitiva de la gratuidad, las instituciones de educación superior sujetas al presente Reglamento, deben cobrar por concepto de matrícula y aranceles entre el diez por ciento (10%) y cincuenta por ciento (50%) del valor recibido por la institución de educación superior por cada estudiante en función del costo óptimo por tipo de carrera y modalidad de aprendizaje, en el año inmediato anterior a la matrícula, considerando obligatorio la situación socio-económica del estudiante y su hogar. La información relativa al costo óptimo será suministrada por la SENESCYT a las instituciones de educación superior. (p.7)

El estudiante universitario para mantener la gratuidad de la educación en las instituciones públicas, debe cumplir con sus obligaciones, caso contrario, el costo educativo aumentará su valor. Atendiendo a estas consideraciones, la (Asamblea Nacional de la República del Ecuador, 2018), mediante la LOES en el artículo 5, literal i), señala que el individuo tiene derecho a obtener de acuerdo con sus méritos académicos: becas, créditos educativos y otras formas de apoyo económico que garanticen la igualdad de oportunidades en el proceso de formación de la educación superior, estas colaboraciones deben ser institucionales o del Instituto de Fomento al Talento Humano (IFTH), a fin de evitar la deserción. En este sentido, (De-Juanas-Olivas, 2010), refiriéndose a la implementación del sistema educativo para promover la movilidad y el ejercicio efectivo de libre intercambio de estudiantes y profesores, afirma que se requiere excelencia académica en el afán de obtener un título de tercer nivel o postgrado.

La contabilidad de costos en la educación superior pública

La contabilidad al igual que otras ciencias económicas es tan antigua como el hombre mismo y surge por la necesidad de control y vigilancia del fisco; sin embargo, la globalización y las tecnologías de la información y comunicación TIC, han traído consigo una nueva visión de las ciencias contables que no tiene fronteras y se enfoca al sector empresarial, educativo y gubernamental (Díaz, 2006). Ante esta situación, la contabilidad es la encargada de registrar los ingresos y egresos económicos de las entidades o personales con el propósito de tomar decisiones.

En este escenario, según (Illescas-Guillén, et al., 2020) mencionan que todo ente que genera información financiera lo debe hacer de forma clara, precisa y concisa, con la finalidad de adoptar medidas preventivas y correctivas hacia la consecución de objetivos. Cabe recalcar que la relación que se teje entre la contabilidad y la educación superior obedece a que el conocimiento contable permite recolectar, clasificar y sintetizar los hechos económicos, datos que son plasmados en los estados financieros; a su vez, facilita a la máxima autoridad asignar de manera óptima los recursos económicos para una formación universitaria de calidad.

Con relación a lo indicado, (Marfetán-San-Martín, et al. 2019) establecen que la contabilidad de costos es un sistema de información que clasifica, controla y asigna los costos del producto y/o servicio, de manera justa para obtener un punto de equilibrio; además, señalan que la contabilidad de costos desempeña un papel destacado en los informes financieros al momento de determinar el margen de utilidad, evaluar la posición financiera de la organización y optimizar la distribución de recursos. Al respecto, (Guerrero-Romero, et al., 2019) mencionan que la identificación de los costos que estén involucrados en el desarrollo de un producto y/o servicio permite en forma posterior estimar el costo unitario y el costo total del bien, a esto se denomina contabilidad de costos, esta se enfoca en la estimación de los costos fijos y variables, los métodos de asignación y la rentabilidad económica de un producto y/o servicio (ver figura 1).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Figura 1. Aplicación de la contabilidad de costos.

Fuente: Arredondo (2016).

En concordancia con los autores citados, la contabilidad de costos es una rama de la contabilidad general que busca determinar o establecer el costo de producción del producto y/o servicio, este es el caso de los costos de la educación superior pública, donde se asignan los rubros por cada estudiante en virtud de los costos de matrícula, costos asociados al material bibliográfico y costos por asistencia tecnológica, la sumatoria de todos estos valores dan como resultado el costo educativo y es representado por la siguiente fórmula:

![]()

Donde:

CE: Costo educativo.

CM: Costo de matrícula.

CMB: Costos asociados al material bibliográfico; y,

CAT: Costos por asistencia tecnológica.

La importancia de la contabilidad de costos para cuantificar los rubros reales que incurren los estudiantes durante el proceso de formación académica son claves para planificar, organizar, dirigir, controlar y evaluar las actividades administrativas y financieras del centro de educación superior, en este sentido, los costos educativos varían en cada estudiante porque sus necesidades son diferentes. Al respecto, (Cárdenas, 2016) menciona que el empleo de costos contribuye a la comparación de los costos reales e históricos, además, permite controlar los recursos económicos y analizar que la inversión asignada sea recuperada.

Costos ocultos en el sistema educativo superior público

Para la determinación de los costos ocultos incurridos en la educación superior es necesario basarse en la realidad económica de cada estudiante; partiendo de la premisa que la formación universitaria pública es de carácter gratuito; según (Secretaría de Educación Superior, Ciencia, Tecnología e Innovación, 2018), la tasa neta de matrícula universitaria en la provincia de Chimborazo fue de 96,52%, desde los 18 hasta los 24 años de edad y un promedio de 9,5% de ciudadanos mayores de 24 años que obtuvieron un título profesional durante el año 2018. Estos datos dejan en evidencia de acuerdo con el índice de pobreza multidimensional (38,1%), que el acceso a los servicios de educación, salud y vivienda es bajo en la provincia de Chimborazo (Instituto Nacional de Estadísticas y Censos, 2018). De acuerdo con estas cifras, el acceso y permanencia del alumno en la universidad depende de la situación económica de sus respectivas familias.

Estos indicadores sociales y de educación permiten a las universidades públicas obtener el costo de deserción estudiantil y el costo unitario y total de permanencia de cada estudiante, por otra parte, es importante analizar los costos ocultos incurridos en los centros educativos con la finalidad de apoyar a las autoridades para comparar las erogaciones de recursos económicos y establecer medidas preventivas y correctivas para elevar la tasa de permanencia y graduación de los estudiantes.

Para medir los costos ocultos en la educación superior, es necesario aclarar que su conceptualización fue creada por el Dr. Henri Savall de la Universidad Jean Moulin Lyon 3, en 1973 – 1974, a partir de entonces, varios académicos se han unido a la investigación, lo que permitió crear en el año 1975 el Instituto de Socio – Economía de las Empresas y de las Organizaciones (ISEOR), el mismo que ha planteado que todo costo visible tiene tres condiciones: una denominación, una medida y un sistema de control continuo, por lo tanto, un costo que deje de cumplir una de estas características, se considera como costo oculto (Savall & Zardet, 2006). Al respecto, este tipo de costos se identifican porque no existen cuentas contables para registrar en el sistema de contabilidad tradicional, esto genera información financiera incorrecta; en el caso de existir una cuenta contable para registrar este costo, éste no es medido, pues, uno de los inconvenientes es que el personal desconoce del tema, por último, aunque el costo se evalúe y no se proponga la implementación de medidas preventivas o correctivas para reducirlo o eliminarlo, es imposible determinar con exactitud su importe.

En este contexto, (Marcel & Tokman, 2005) señalan que los costos ocultos en la educación se clasifican en Académicos y sostenimiento, el primero son gastos relacionados con la educación, tales como: honorarios y fondos pagados a la institución, es decir, costos previos a la admisión, costos de plataformas tecnológicas y costos de adquisición de libros y material para laboratorios especializados, mientras que el segundo son gastos asociados a la asistencia escolar para cubrir sus necesidades de educación, entre ellos: matrícula y mensualidades o aranceles a los establecimientos educativos, a más de éstos, se debe incluir los gastos en material bibliográfico, transporte, alimentación, contribuciones para actividades extracurriculares, junto con el costo de oportunidad de estudiar, es decir, ingresos que deja de percibir la familia mientras el estudiante cursa los estudios en lugar de incorporarse al mercado de trabajo. A estos rubros, se deben sumar otros costos adicionales que inciden en la formación académica del individuo (ver tabla 2).

Tabla 1

Costos ocultos de la educación superior.

|

Descripción |

|

|

Alimentación |

Pago de los servicios básicos |

|

Costos de matrícula por pérdida del semestre |

Transporte |

|

Elaboración de proyectos de investigación |

Salud |

|

Entretenimiento |

Suministros de oficina |

|

Giras académicas |

Vivienda |

|

Internet |

Vestimenta |

|

Plan telefónico |

Otros |

Fuente: Cordero & Zúñiga (2017).

En este sentido, los costos ocultos están presentes en cualquier actividad empresarial y no son fáciles de reconocer a primera vista para ser controlados y optimizados; pues, si se quiere hacerlo, se debe determinar con base en una evaluación de la relación costo – beneficio, la cual, debe estar en función de las necesidades básicas que requiere el estudiante universitario en su formación académica. Para (Lizardo, 2010) menciona que los costos en la educación permiten asignar de manera eficiente y eficaz los recursos económicos para garantizar un sistema educativo de calidad.

Por otra parte, estudios realizados por (Savall & Zardet, 2006) mediante el Instituto de Socio – Economía de las Empresas y de las Organizaciones, han determinado que el método de los costos ocultos busca mejorar el desempeño económico de las instituciones y/o proyecto, a través de la aplicación de sus campos de acción: condiciones de trabajo, organización del trabajo, gestión del tiempo, comunicación – coordinación – concertación, formación integrada y la implementación estratégica; de ahí que, este modelo permite estimar los costos no visibles incurridos en la educación superior pública.

A partir del modelamiento de estos seis campos, el método busca reducir el impacto de los costos ocultos, a través del planteamiento de estratégicas, lo que redundará en un control de gastos improductivos y serán determinantes para la toma de decisiones. Por lo tanto, la gestión será un factor clave para contrarrestar las disfunciones y costos ocultos, que afectan el manejo de los recursos económicos de los estudiantes universitarios.

Para abordar la temática se plantea como objetivo fue analizar los costos ocultos de la educación superior pública en la provincia de Chimborazo – Ecuador.

MÉTODO

El presente trabajo se enmarcó a una investigación de tipo no experimental, debido a que no se manipuló variables de estudio. El alcance del trabajo investigativo fue de carácter descriptivo -transversal por cuanto la información se levantó en un solo momento a través de las encuestas aplicadas a los estudiantes universitario de la provincia de Chimborazo, por lo que, permitió cuantificar la información recopilada, siendo la muestra poblacional de tipo no probabilística por conveniencia constituida por 379 estudiantes de educación universitaria ecuatoriana.

Analizándose la información recopilada mediante estadística descriptiva, procesándose en frecuencias y porcentajes, es de destacar que se empleó un instrumento de varias alternativas de respuesta que fue calificado con 0,89 en coeficiente Alfa de Cronbach luego de prueba piloto, siendo confiable para su aplicación (Bernal-Torres, 2016).

RESULTADOS

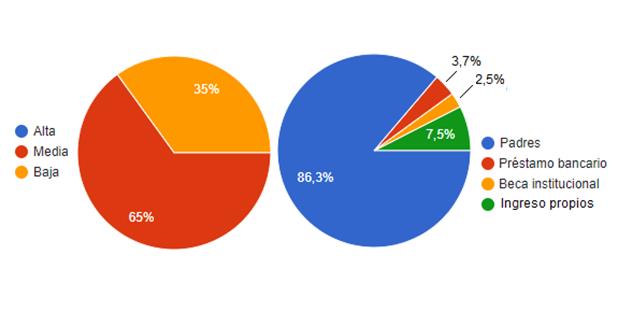

Una vez tabulada y analizada la información recabada y con base en los resultados obtenidos de las encuestas aplicadas a los estudiantes de las universidades públicas de la provincia de Chimborazo, se establece que un 65% de estudiantes pertenecen al nivel socio-económico medio, mientras que, el 35% restante son de nivel socio-económico bajo. En este último sector es donde los costos ocultos inciden de forma directa en el acceso y permanencia del estudiante en los centros de educación superior, coartando en muchas ocasiones sus aspiraciones de profesionalización, por lo tanto, para solventar sus gastos educativos, una gran parte de ellos, depende de una adecuada estabilidad económica familiar y/o laboral. En correspondencia con lo expuesto, los resultados demuestran que 86,3% de estudiantes cursan sus estudios de tercer nivel con el financiamiento de sus padres, el 7,5% autofinancian sus estudios, el 3,7% acceden a créditos educativos en la banca y el 2,5% optan por becas, siendo el único requisito para mantener este beneficio el cumplir con las obligaciones educativas y un promedio académico referencial (ver figura 2).

Figura 2. Nivel económico y financiamiento de los estudios universitarios.

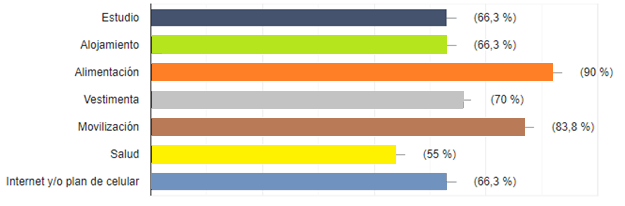

Las universidades ubicadas en la provincia de Chimborazo tienen una de demanda de estudiantes de las veinticuatro provincias del país, tal es así que, el 73,8% de la población estudiantil son de otras provincias, siendo las más representativas: Tungurahua, Pichincha, Orellana, Santo Domingo de los Tsáchilas, Esmeraldas y Bolívar, el restante porcentaje pertenece a la localidad. En este contexto, los ingresos económicos de los estudiantes foráneos, son destinados a la alimentación, alojamiento, movilización, salud, vestimenta, internet, entretenimiento, entre otros (ver figura 3); es así que, aparecen los costos ocultos, que al no haber sido contemplados de manera anticipada, terminan incidiendo en el acceso y permanencia del estudiante en la educación superior pública.

Figura 3. Costos que no fueron contemplados en el presupuesto educativo.

Además, se determinó que un 90,8% de estudiantes universitarios encuestados de la provincia de Chimborazo, han perdido al menos una materia, en lo que va de su formación académica, lo que ocasionó una suspensión temporal en la gratuidad de la educación, el 7,9% han arrastrado durante su vida universitaria más de una asignatura, lo que ha provocado para algunos de ellos la cancelación indefinida de la gratuidad en el pago de matrículas y el 1,3% expresan que su historial educativo es impecable. En el caso de los estudiantes que han perdido ciertas materias para efectuar el canon de matrícula, el departamento financiero de la universidad se basa en las condiciones socio-económicas del estudiante y en el Reglamento de Aranceles para el cumplimiento de la gratuidad de la Educación Superior.

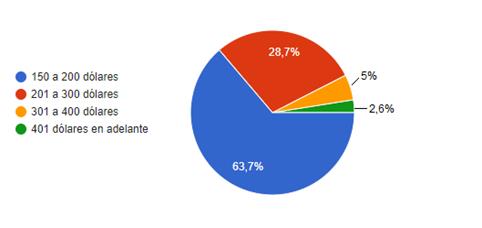

Por otra parte, se establece que el 63,7% de los estudiantes para solventar los costos ocultos mensuales deben contar con un ingreso al menos de 150 a 200 dólares y en contra parte, el 2,6% de individuos requieren disponer de 401 dólares en adelante (ver figura 4). En efecto, un alumno de clase socio-económica baja, por lo general, requiere el apoyo económico gubernamental con la finalidad de acceder y permanecer en el sistema de educación superior.

Figura 4. Ingresos que necesita el estudiante para solventar los costos ocultos.

El estudio asimismo revela que la mayoría de las familias de los estudiantes tienen un promedio de ingresos de 500 dólares, en contra parte, un mínimo porcentaje de familias tienen un ingreso promedio de 800 dólares, lo que incide en un incremento de los costos ocultos y estos a su vez, en el acceso y permanencia de los estudiantes en la educación superior pública, en este sentido, los estudiantes mencionan que el 36,7% del presupuesto familiar está destinado a la formación universitaria con la finalidad de garantizar la profesionalización de los mismos.

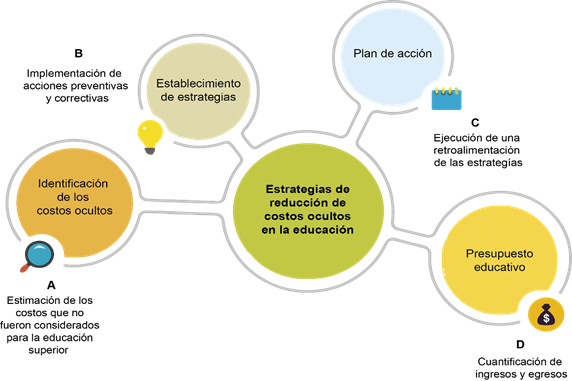

PROPUESTA

Con base en los resultados de la investigación, se diseñarán estrategias de reducción de aquellos costos ocultos relacionados con la educación superior pública en la provincia de Chimborazo, que garanticen el acceso y permanencia de los estudiantes al interior de los centros educativos. La propuesta está enfocada en cuatro componentes: identificación de los costos ocultos, establecimiento de estrategias, plan de acción y presupuesto educativo (ver figura 5).

Figura 5. Esquema de la estrategia de reducción de los costos ocultos.

Identificación de los costos ocultos

Los costos asociados con los rubros no establecidos en el presupuesto familiar para la formación universitaria del estudiante, son llamados costos ocultos, es por esta razón que para determinar su incidencia en el acceso y permanencia del alumno en la universidad pública, es necesario analizar los valores relacionados con la educación superior, a fin de identificar de manera correcta la asignación de los recursos económicos por parte del hogar (ver tabla 3); en el caso de existir afectación en el ingreso de la familia, se debe evaluar las necesidades mediante el método costo – beneficio.

Tabla 3

Análisis de los costos ocultos en la educación superior pública

|

Costos de disfuncionamientos observados |

Frecuencia |

Razones aducidas para explicar los disfuncionamientos |

Financiamiento |

|

Alimentación |

Mensual |

El 90% de la población estudiantil durante la formación académica no se alimenta en su hogar. |

El rubro destinado a la alimentación es de 75 USD. |

|

Costos de matrícula por pérdida del semestre |

Semestral |

El estudiante debe cancelar acorde al artículo 4 del Reglamento de Aranceles para el cumplimiento de la gratuidad de la Educación Superior, un valor que no excederá del diez por ciento (10%) del valor total del arancel del respectivo período académico, en caso de pérdida del semestre. Este rubro económico está determinado con base en las condiciones socio-económicas del alumno, número de horas de los cursos y asignaturas, o sus equivalentes. |

El costo promedio por arrastre de una materia es de 72 USD. |

|

Elaboración de proyectos de investigación |

Semestral |

Escasa utilización de las aulas virtuales moodle para la entrega de trabajos de investigación. |

El costo estimado en trabajos de investigación es de 120 USD. El estudiante que opte por la modalidad de tesis deberá incurrir en un gasto equivalente a 400 USD, en promedio. |

|

Entretenimiento |

Mensual |

El 73,8% de sector estudiantil pertenecen a diferentes provincias, por lo que gran parte de ellos destinan sus recursos económicos a actividades de entretenimiento y ocio, provocando un desbalance en el presupuesto educativo. |

El valor destinado es de 20 USD. |

|

Giras académicas |

Semestral |

Las actividades orientadas a fortalecer el conocimiento científico demandan de un gasto no planificado de forma inicial. |

El dinero que se destina para esta actividad extracurricular es de 80 USD. |

|

Internet. |

Mensual. |

Para realizar los trabajos autónomos, el alumno debe contar con el servicio de internet. |

El precio de la contratación del servicio de internet es de 25 USD. |

|

Plan telefónico. |

Mensual. |

Los alumnos que viven alejados de sus familiares durante su proceso de formación, requieren del servicio de telefonía móvil para mantenerse comunicados. |

Las recargas por servicio de telefonía móvil en promedio es de 5 USD. |

|

Transporte. |

Mensual. |

La mayoría de estudiantes carecen de un vehículo para movilizarse, por lo que deben optar por el transporte público. |

El valor estimado para este gasto es de 75 USD. |

|

Salud. |

Semestral. |

Las universidades públicas de la provincia de Chimborazo, cuentan con dispensarios médicos; sin embargo, los alumnos deben cubrir con la adquisición de medicamentos. |

El rubro en promedio que se destina a la salud es de 60 USD. |

|

Vivienda. |

Mensual. |

La mayoría de la población estudiantil que estudia en los centros de educación superior de la provincia de Chimborazo, no son residentes de la misma, por lo que, durante el período de formación académica deben optar por arrendar una vivienda. |

El costo del arriendo promedio es de 70 USD. |

|

Vestimenta. |

Semestral. |

Para eventos académicos y sociales, el alumno debe disponer de un atuendo acorde a la ocasión. |

El costo estimado para vestimenta es de 120 USD. |

La evaluación de los costos ocultos tiene un impacto en el presupuesto de los estudiantes y centros educativos, al no identificarlos, cuantificarlos y administrarlos de forma adecuada, permitirán el incremento de los mismos. Con base en lo anterior, el cálculo total de costos no visibles corresponde a la sumatoria de los rubros comprendidos durante cada semestre académico del estudiante (ver tabla 4).

Tabla 4.

Costos ocultos incurridos en la educación superior pública.

|

Costos ocultos |

|

|

Alimentación (75 *5) |

$ 375,00 |

|

Costos de matrícula por pérdida del semestre |

$ 72,00 |

|

Elaboración de proyectos de investigación |

$ 120,00 |

|

Entretenimiento (20*5) |

$ 100,00 |

|

Giras académicas |

$ 80,00 |

|

Internet (25 *5) |

$ 125,00 |

|

Plan telefónico (5*5) |

$ 25,00 |

|

Transporte (15* 5) |

$ 75,00 |

|

Salud |

$ 60,00 |

|

Vivienda (70*5) |

$ 350,00 |

|

Vestimenta |

$ 120,00 |

|

Costo total oculto estimado por semestre |

$ 1.502,00 |

|

Costo total oculto estimado mensual |

$ 300,40 |

Continuando con el análisis de los costos ocultos en la educación superior pública de la provincia de Chimborazo, el impacto que tienen estos costos en el acceso y permanencia de los estudiantes, es el siguiente:

A) Costo total oculto estimado por semestre $ 1.502,00

B) Costo total oculto estimado mensual $ 300,40

C) Costo oculto por incremento $ 11,27

Fórmula = (B/A)

D) Impacto en la educación superior 96,25%

Fórmula = 1-[(C/B)*100%]

A simple vista, se observa que el impacto que tienen los costos ocultos en el presupuesto de los estudiantes en las instituciones de educación superior pública de la provincia de Chimborazo es del 96,25%. Es decir, los alumnos universitarios al no contar con los fondos económicos suficientes presentan un elevado riesgo de deserción estudiantil, coartando sus aspiraciones de profesionalización a causa de este factor.

Establecimiento de estrategias

La elaboración de las estrategias para garantizar el acceso y permanencia del estudiante en el sistema de educación superior pública de la provincia de Chimborazo, fueron diseñadas a partir de las debilidades identificadas de manera previa, con la finalidad de favorecer la optimización de los recursos económicos de los estudiantes y garantizar el cumplimiento de sus metas, aparte de permitir la toma de decisiones en el seno familiar de cada uno de los alumnos involucrados (ver tabla 5).

Tabla 5.

Diseño de estrategias para la reducción de costos ocultos incurridos en la educación superior pública de la provincia de Chimborazo.

|

Campo |

Concepto |

Estrategia |

|

Entidades de educación superior pública |

Tecnología |

Operatividad de las plataformas virtuales institucionales, como canales de envío y recepción de trabajos investigativos. |

|

Establecimiento de convenios con plataformas de bibliotecas virtuales para reducir el canon del material bibliográfico. |

||

|

Difusión de las plataformas de bibliotecas virtuales entre el sector estudiantil. |

||

|

Adquisición y equipamiento de infraestructura tecnológica en los laboratorios y bibliotecas para fines investigativos. |

||

|

Ampliación de cobertura de internet y creación de una red de libre acceso para el sector estudiantil. |

||

|

Bienestar estudiantil |

Socialización de las becas de ayuda socio-económicas y de excelencia académica a los estudiantes universitarios. |

|

|

Implementación de políticas internas de descuentos en el uso de servicios institucionales, como: comedor, librería, pagos de matrículas, entre otros. |

||

|

Salud |

Implementación de un seguro de vida para la comunidad universitaria. |

|

|

Implementación de políticas internas de salud gratuita para el sector estudiantil. |

||

|

Evaluaciones |

Evaluación de manera periódica de las fichas socio – económicas de los estudiantes, con la finalidad de proponer acciones de apoyo. |

|

|

Costo de matrícula |

Establecimiento de diversas formas de pago en matrículas, como: depósitos, tarjetas de crédito, crédito educativo al estudiante. |

|

|

Convenios |

Establecimiento de convenios con instituciones financieras públicas y privadas para la facilitar créditos educativos al sector estudiantil. |

|

|

Movilización |

Propuesta de políticas públicas de descuento del 50% en las tarifas de transporte a nivel local, provincial y nacional. |

|

|

Alimentación |

Control de precio de los productos alimenticios en las cafeterías y bares internos, con la finalidad de evitar incrementos en el precio final. |

|

|

Implementación de comedores universitarios subsidiados que garanticen una nutrición de calidad. |

||

|

Suministro de oficina |

Implementación de librerías institucionales a precios de costo de los útiles escolares para el sector estudiantil. |

|

|

Control de precios de los útiles universitarios, copias, empastados de tesis, anillados de proyectos, ofertados por terceras personas en el interior de la institución. |

||

|

Vivienda |

Implementación de las residencias universitarias para los estudiantes de sectores vulnerables. |

|

|

Trabajo |

Acuerdos con instituciones públicas y privadas, para dinamizar la inserción de los estudiantes en el mercado laboral. |

|

|

Gestión de convenios de pasantías con instituciones públicas y privadas, para concertar la cancelación de una remuneración como establece el Ministerio de Trabajo. |

||

|

Estudiante |

Sistema financiero |

Creación de un plan de ahorro programado en entidades financieras públicas y privadas, con la finalidad de solventar los gastos de la formación universitaria. |

|

Acceso a programas de crédito en instituciones financieras públicas y privadas, con bajas tasas de interés y periodos de gracia. |

||

|

Control de costos |

Uso del carnet universitario para acceso a descuentos en establecimientos, con los que se mantengan convenios de cooperación. |

|

|

Becas |

Postulación para becas nacionales e internacionales, ofrecidas por instituciones, ONG´s y gobiernos amigos. |

|

|

Instituciones financieras |

Préstamo |

Creación de líneas de crédito para el sector estudiantil en condiciones flexibles. |

|

Socialización a la comunidad universitaria sobre las líneas de crédito existente, con montos, tasas y plazos favorables. |

Plan de acción

Para desarrollar las acciones propuestas, se propone un plan de acción tendiente a disminuir los costos ocultos relacionados con la educación superior pública en la provincia de Chimborazo (ver tabla 6).

Tabla 6.

Elaboración del plan de acción.

|

Campo |

Contenido |

Estrategia |

Objetivo |

Meta |

Tiempo |

|

Entidades de educación superior pública |

Tecnología |

Contar con las herramientas tecnológicas para una educación de calidad.

|

Incrementar el presupuesto educativo para la adquisición de equipos tecnológicos. |

Aumentar en un 10% el equipamiento de los laboratorios y bibliotecas para facilitar el aprendizaje del estudiante. |

Anual |

|

Estudiantes |

Control de costos

|

Optar por un plan de ahorros y acceso a programas de becas y créditos educativos para la formación universitaria. |

Elaborar un presupuesto educativo para controlar los costos ocultos. |

Solventar en 80% los costos incurridos en la educación superior. |

Semestral |

|

Instituciones financieras |

Préstamo |

Ofertar y entregar créditos educativos al sector estudiantil universitario. |

Incentivar la formación universitaria a través del financiamiento público y privado. |

Aumentar un 10% las líneas de crédito educativo en condiciones favorables. |

Anual |

Presupuesto educativo

Para controlar los costos ocultos mensuales incurridos en la educación superior pública, se plantea un presupuesto educativo estudiantil que tiene como propósito planificar, organizar, cuantificar y proyectar los ingresos y egresos del estudiante (ver tabla 7). El éxito de un presupuesto se basa en la actualización de la información y el seguimiento exhaustivo de los gastos, a fin de optimizar los recursos económicos.

Tabla 7.

Presupuesto educativo para el estudiante universitario por semestre.

|

Ingresos |

Abril |

Mayo |

Junio |

Julio |

Agosto |

|

Familiar |

$ 300,00 |

$ 300,00 |

$ 300,00 |

$ 300,00 |

$ 300,00 |

|

Sueldo (medio tiempo) |

$ 200,00 |

$ 200,00 |

$ 200,00 |

$ 200,00 |

$ 200,00 |

|

Beca del IFTH |

$ 400,00 |

$ 400,00 |

$ 400,00 |

$ 400,00 |

$ 400,00 |

|

Crédito educativo |

$ 300,00 |

$ 300,00 |

$ 300,00 |

$ 300,00 |

$ 300,00 |

|

Total de ingresos |

$ 1.200,00 |

$ 1.200,00 |

$ 1.200,00 |

$ 1.200,00 |

$ 1.200,00 |

|

Egresos |

|

|

|

|

|

|

Alimentación |

$ 75,00 |

$ 75,00 |

$ 75,00 |

$ 75,00 |

$ 75,00 |

|

Costos de matrícula por pérdida del semestre |

$ 72,00 |

$ - |

$ - |

$ - |

$ - |

|

Elaboración de proyectos de investigación |

$ 20,00 |

$ 20,00 |

$ 20,00 |

$ 20,00 |

$ 20,00 |

|

Entretenimiento |

$ 30,00 |

$ 30,00 |

$ 30,00 |

$ 30,00 |

$ 30,00 |

|

Giras académicas |

$ - |

$ - |

$ - |

$ - |

$ 150,00 |

|

Internet |

$ 25,00 |

$ 25,00 |

$ 25,00 |

$ 25,00 |

$ 25,00 |

|

Plan telefónico |

$ 17,11 |

$ 17,11 |

$ 17,11 |

$ 17,11 |

$ 17,11 |

|

Transporte |

$ 15,00 |

$ 15,00 |

$ 15,00 |

$ 15,00 |

$ 15,00 |

|

Salud |

$ 60,00 |

$ 60,00 |

$ 60,00 |

$ 60,00 |

$ 60,00 |

|

Vivienda |

$ 100,00 |

$ 100,00 |

$ 100,00 |

$ 100,00 |

$ 100,00 |

|

Vestimenta |

$ 120,00 |

$ - |

$ - |

$ 120,00 |

$ - |

|

Pago de préstamo (9,5%) |

$ 368,75 |

$ 368,75 |

$ 368,75 |

$ 368,75 |

$ 368,75 |

|

Total de egresos |

$ 902,86 |

$ 710,86 |

$ 710,86 |

$ 830,86 |

$ 860,86 |

|

Saldo a favor |

$ 297,14 |

$ 489,14 |

$ 489,14 |

$ 369,14 |

$ 339,14 |

CONCLUSIÓN

Los costos ocultos en la educación superior pública, al no identificarlos y cuantificarlos de forma adecuada, provocan una planificación deficiente en la distribución de los recursos económicos familiares y un incremento de los costos finales de la formación universitaria, lo que motivó, la revisión bibliográfica para determinar las acciones preventivas y correctivas y tratar de reducirlos.

En este contexto, el Estado ecuatoriano garantiza el acceso, la permanencia y la gratuidad hasta el tercer nivel de educación superior pública, contemplado en la Constitución del 2008; sin embargo, el estudiante que opta por cursar una formación académica universitaria pública, para obtener este beneficio debe cumplir con una serie de obligaciones educativas, caso contrario, los costos ocultos tienden a aumentar.

El nivel socio-económico de la mayoría de los estudiantes universitarios públicos de la provincia de Chimborazo, son de clase baja y media, es por esta razón, que la LOES en varios de sus artículos establecen que las instituciones de educación superior y el Instituto de Fomento al Talento Humano tienen el compromiso de ofrecer becas académicas a los alumnos por sus méritos educativos o condiciones económicas, con el afán de solventar el costo que implica estudiar y evitar la deserción estudiantil universitaria.

Los resultados de la presente investigación, permiten determinar que los costos ocultos tienen una gran incidencia en la permanencia del individuo al interior de las instituciones universitarias públicas de la provincia de Chimborazo, es decir, los estudiantes universitarios al no contar con los ingresos suficientes y carecer de un plan de ahorro educativo, sus aspiraciones de tener una profesión se ven truncados.

Para evitar las consecuencias anteriores, el diseño de estrategias de reducción de costos ocultos relacionados con la educación superior pública, es una herramienta de gestión válida que busca planificar, organizar, dirigir, controlar y proponer acciones preventivas y correctivas, en aras de mejorar la toma de decisiones del individuo y del grupo familiar.

La elaboración de un presupuesto educativo es un recurso válido para la identificación y control de ingresos y egresos que demanda la formación universitaria, convirtiéndose en un indicador referencial del costo final de la carrera escogida por el estudiante, en este sentido, se concluye en la necesidad de diseñar estrategias que permitan identificar los costos ocultos y analizar de forma holística la incidencia de cada uno de los costos en que se incurren durante los estudios, a fin de generar un efecto positivo en la medida de que estos sean identificados.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A las instituciones universitarias públicas de la provincia de Chimborazo; por el apoyo en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Arredondo, M. (2016). Contabilidad y análisis de costos. [Accounting and cost analysis]. Azcapotzalco, México: Grupo Editorial Patria S.A.

Asamblea Nacional de la República del Ecuador. (2018). Ley Orgánica de Educación Superior, LOES. [Organic Law of Higher Education, LOES]. Ecuador: Registro Oficial Suplemento 298 de 12-oct.-2010. Recuperado de https://n9.cl/hzjl

Bernal-Torres, C. (2016). Metodología de la investigación administración, economía, humanidades y ciencias sociales. [Research methodology administration, economics, humanities and social sciences]. Tercera Edición. Bogota, Colombia. D.R. ©2010 por Pearson Educación de Colombia Ltda.

Cárdenas, R. (2016). Costos 1. [Costs 1]. México D.F., México: Instituto Mexicano de Contadores Públicos.

Colín, J. (2008). Contabilidad de costos. [Cost accounting]. Tercera Edición. México, D. F. McGRAW-HILL/INTERAMERICANA EDITORES, S.A. DE C.V.

Cordero-Cordero, T. & Zuñiga, V. (2017). Capítulo II. El programa en las escuelas y su trayectoria. [Chapter II. The program in schools and its trajectory] en Cordero-Cordero, T., & Zúñiga, V. (Ed.). Miradas múltiples: psicología escolar en las escuelas de atención prioritaria en el sistema educativo público costarricense [Multiple views: school psychology in priority attention schools in the Costa Rican public education system]. Libro en línea. (pp. 19-24). San José, Costa Rica. Colección Yigüirro. Recuperado de https://n9.cl/cz9r.

Cuesta-Santos, A. (2010). Gestión del talento humano y del conocimiento. [Human talent and knowledge management]. Bogotá, Colombia: Ecoe Ediciones.

De-Juanas-Olivas, Á. (2010). Contemplando Bolonia una década de acontecimientos en la formación del espacio europeo de educación superior. [Contemplating Bologna a decade of events in the formation of the european higher education area]. Foro de Educación, 12; 69-91.

Díaz, H. (2006). Contabilidad general: Enfoque práctico con aplicaciones informáticas. [General accounting: Practical approach with computer applications]. Bogotá, Colombia: Pearson Educación.

Guerrero-Romero, J. A., Narváez-Zurita, C. I., Ormaza-Andrade, J. E., & Erazo-Álvarez, J. C. (2019). El costeo ABC como estrategia de gestión empresarial en el sector de servicios. Caso: Salón los Maderos. Visionario Digital, 3(2.1.), 215-235.

Guijarro-Martínez, F.; García-García, F. (2014). Contabilidad de costes y toma de decisiones. [Cost accounting and decision making]. Editorial Universitat Politècnica de València, España.

Guzmán-González, M. (2016). Dimensión interna de la responsabilidad social empresarial desde la óptica de la gestión de recursos humanos [Internal dimension of corporate social responsibility from the perspective of human resources management]. Saber, 28(4), 794-805.

Illescas-Guillén, L., Narváez-Zurita, C., & Erazo-Álvarez, J. (2020). Procesos de convergencia a Normas Internacionales de Contabilidad del Sector Público [Convergence processes to International Public Sector Accounting Standards]. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 92-125. http://dx.doi.org/10.35381/r.k.v5i10.690

Instituto Nacional de Estadísticas y Censos. (2018). Reporte de pobreza y desigualdad [Poverty and inequality indicators]. Ecuador: ENEMDU. Recuperado de https://n9.cl/a2xd

Lizardo, J. (2010). Evaluación de costos de la educación básica en la República Dominicana: Insumos para una canasta de costos mínimos para una educación de calidad. [Cost evaluation of basic education in the Dominican Republic: Inputs for a basket of minimum costs for quality education]. Santo Domingo, Rep. Dominicana. Facultad Latinoamericana de Ciencias Sociales.

López, L., Rubio, G., & Uribe, M. (2019). Responsabilidad social interna: una perspectiva del talento humano. [Internal social responsibility: a perspective of human talent]. Ibagué, Colombia: Sello Editorial Universidad del Tolima.

Marcel, M., & Tokman, C. (2005). Cómo se financia la educación en Chile. [How is education financed in Chile]. Santiago de Chile, Chile: Torrealba y Asociados S. A. Recuperado de https://n9.cl/3aer

Marfetán-San-Martín, M. L., Narváez-Zurita, C. I., & Erazo-Álvarez, J. C. (2019). Pautas para la determinación efectiva del costeo basado en actividades en la industria bananera [Guidelines for the effective determination of activity-based costing in the banana industry]. Visionario Digital, 3(2.1.), 420-444.

Ministerio de Economía y Finanzas (2020). Normativa de Presupuestos. [Budget Regulations]. Recuperado de https://n9.cl/hlhsi

Mojica, F. (2018). Los retos del talento humano en el posconflicto. [The challenges of human talent in the post-conflict]. Bogotá, Colombia: Editorial Universitaria San Mateo.

Ramírez, R, Espindola, C, Ruíz, G, & Hugueth, A. (2019). Gestión del Talento Humano: Análisis desde el Enfoque Estratégico. [Human Talent Management: Analysis from the Strategic Approach]. Información tecnológica, 30(6), 167-176. https://dx.doi.org/10.4067/S0718-07642019000600167

Ramírez-Casco, A. (2018). Reconocimiento de los costos ocultos para una adecuada administración de la materia prima. [Recognition of hidden costs for proper raw material management]. SIGMA, 5(02), 23-38.

Registro Oficial 449 de 20-oct-2008. Constitución de la República del Ecuador [Constitution of the Republic of Ecuador]. Recuperado de https://n9.cl/j43vj

Resolución del Consejo de Educación Superior 258. Reglamento para Cumplimiento de Gratuidad de la Educación Superior. [Regulation for Free Compliance of Higher Education]. Ecuador: Registro Oficial Edición Especial 854 de 25-ene.-2017. Recuperado de https://n9.cl/bcib

Ruiz, G. (2012). La estructura académica argentina. [The Argentine academic structure]. Buenos Aires , Argentina: Eudeba.

Sánchez-Villanueva, J. (2012). El sistema educativo liberal de Jerez: Los primeros pasos en la escuela pública. [Jerez's liberal education system: The first steps in the public school]. Cádiz, España: Servicio de Publicaciones de la Universidad de Cádiz.

Savall, H., & Zardet, V. (2006). Reciclar los costos ocultos durables: la gestion socioeconornica. Metodo y resultados. [Recycle durable hidden costs: socioeconomic management. Method and results]. Administración y organizaciones, 8(16); 17-43.

Secretaría de Educación Superior, Ciencia, Tecnología e Innovación. (2018). Boletín analítico de educación superior, ciencia, tecnología, innovación y saberes ancestrales. [Analytical bulletin of higher education, science, technology, innovation and ancestral knowledge]. Recuperado de https://n9.cl/nc8my.

Wilson, E. (2014). El sentido de la existencia humana [The meaning of human existence]. Barcelona, España: Editorial Gedisa S.A.

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/