http://dx.doi.org/10.35381/r.k.v5i4.937

El control de inventarios en el sector camaronero y su aporte en los estados financieros

Inventory control in the shrimp sector and its contribution in the financial statements

Katherine Carolina León-Paladines

Katherine.leon12@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-2755-3177

Verónica Paulina Moreno-Narváez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-1517-6124

Jaime Fabián Díaz-Córdova

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-5406-4160

Recibido: 01 de junio de 2020

Revisado: 20 de junio de 2020

Aprobado: 02 de septiembre de 2020

Publicado: 24 de septiembre de 2020

RESUMEN

El objetivo fue proponer un modelo de gestión y control de inventarios, bajo Normas Internacionales de Información Financiera (NIIF) en las empresas camaroneras de la ciudad de Machala- Ecuador, que optimice el manejo y determinación de los costos de inventarios en los estados financieros. Descriptivo con diseño no experimental. Los resultados mostraron que un número importante de camaroneras de la ciudad de Machala no cuentan con procedimientos y documentos de control de inventarios, donde se identifique el manejo de sus suministros y materiales, al respecto, es recomendable utilizar la tarjeta de existencias kardex para organizar y presentar de manera sistemática la información resumida de los inventarios aplicando la fórmula de cálculo bajo NIC 2 con el método FIFO. Este resultado además ha reforzado el punto de vista sobre las políticas de control de inventario considerando la determinación de niveles máximos y mínimos de insumos de producción.

Descriptores: Inventario; ganancia; análisis económico; análisis costes-beneficio. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The objective was to propose an inventory management and control model, under International Financial Information Standards (IFRS) in shrimp companies in the city of Machala-Ecuador that optimizes the management and determination of inventory costs in the financial statements. Descriptive with non-experimental design. The results showed that a significant number of shrimp farms in the city of Machala do not have inventory control procedures and documents, where the management of their supplies and materials is identified, in this regard, it is advisable to use the kardex stock card to organize and present in a systematic manner the summary information of inventories applying the calculation formula under IAS 2 with the FIFO method. This result has also reinforced the point of view on inventory control policies considering the determination of maximum and minimum levels of production inputs.

Descriptors: Inventories; profits; economic analysis; cost benefit analysis. (Words taken from UNESCO Thesaurus).

INTRODUCCIÓN

En América Latina el camarón se ha convertido en un producto de alto valor para la exportación. Esto ha motivado a los productores a invertir en terrenos de siembra junto con la implementación de tecnología avanzada que permite conseguir un mejor rendimiento y calidad por hectárea. El sector productor camaronero ha generado riqueza en países en vías de desarrollo como Ecuador, el cual es pionero en el continente americano y es una de las industrias más dinámicas en el país desde hace 40 años (Eras-Agila & Lalangui-Balcazar, 2019). La producción camaronera en el Ecuador surgió en la ciudad de Santa Rosa, provincia El Oro, al inicio del año 1968; en 1974 ya se contaba con 600 hectáreas de producción, desarrollándose en esa época la expansión de la industria en las provincias de El Oro y Guayas, auge que se mantuvo hasta 1999 (Alaña-Castillo, et al., 2017).

La ciudad de Machala se sitúa como la zona con mayor potencial de cultivo de camarón, sin embargo, durante el proceso de producción se desarrollan algunos factores que presentan resultados positivos y negativos que afectan a la rentabilidad de las empresas. Tal es el caso del control de inventario que forma parte fundamental de este sector, por lo que se requiere establecer procesos para salvaguardar los inventarios y generar información financiera confiable y oportuna. El no contar con un buen manejo en el control de inventarios de materiales y suministros representa un riesgo para las empresas camaroneras. Esto es debido a que no se asegura el manejo correcto de los movimientos financieros del negocio y en consecuencia presenta faltantes y sobrantes posiblemente ocasionados por materiales y suministros caducados, deteriorados o hurtados, lo cual afecta la liquidez, rentabilidad y toma de decisiones.

Referencial teórico

Manejo de inventario bajo NIIF

Los autores como (Torres-Estrella, et al., 2019), señalan que la administración de inventarios es un instrumento de prevención en las empresas que evita problemas financieros, es considerado un componente primordial en las actividades de producción, así mismo, definen al inventario como el registro de materia prima, insumos o productos necesarios en la fabricación. Para (Salas-Navarro, 2017); (Arroba-Saltos, et al., 2018), lo describen como una herramienta que sirve en el registro de la disponibilidad de los bienes almacenados en bodegas de producción y en la contabilidad se reflejan como un activo corriente en el estado financiero. Estos inventarios integran el activo corriente que se convierte en efectivo dentro de un periodo menor a un año y es considerado como el motor de la empresa que permite alcanzar ganancias de acuerdo con su actividad productiva (Vera-Lainez, 2020).

El análisis precedente, deja en evidencia que los inventarios son parte fundamental en las áreas de producción, y existen diferentes tipos de inventarios de acuerdo con la actividad productora y logística como son: a) inventario de stock, necesarios en la producción disponibles en bodega; b) el inventario de seguridad, existencia que prevean fluctuaciones inciertas de la demandas; c) inventario cíclico, insumos de apoyo según el tamaño de lotes de producción; d) inventario como punto de reorden, que soporta los tiempos de compra y entrega de la existencia por parte del proveedor (Chapoñan, 2018).

Los mencionados inventarios dependiendo de la actividad de las empresas y pueden ser valorados a través varias técnicas, la Norma Internacional de Contabilidad 2 (NIC 2) y la NIIF para Pequeñas y medianas empresas (Pymes) describen técnicas de medición de los costos como son el método del costo estándar y al método de los minoristas. El método del costo estándar utilizadas especialmente en empresas de producción permite determinar sus costos aproximándose al costo real, teniendo en cuenta los niveles normales de producción, por otro lado, los métodos de los minoristas utilizado especialmente en empresas de comercialización de productos de alta rotación calculan el costo deduciendo al precio de venta un porcentaje apropiado correspondiente al margen bruto de ganancia (Fuertes, 2015).

Estudiando a (Quimi-Soledispa & Castañeda-Vélez, 2017), (Asencio-Cristóbal, et al., 2017), describen que existen otros métodos de valoración de los inventarios a través de métodos que miden los costos reales como son el método primera en entrar y primera en salir, PEPS, o llamado en inglés First-In, First-Out FIFO, calculando el costo desde el más antiguo por medio de sus fechas de caducidad, otra técnica es el UEPS o últimos en entrar primeros en salir, donde el costos se determinan en función de aquellos inventarios que llegan recientemente y son los primeros en salir hacia el consumo, sin embargo, este método la NIC 2 lo ha descontinuado (Plúa-Plúa, et al., 2017).

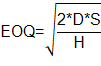

Los valores de inventarios requieren métodos de optimización de costos siendo uno de ellos el método Economic Order Quantity - EOQ llamado en español Cantidad Económica de Pedido-CEP cuyo modelo matemático permite resolver problemas de optimización de pedidos en procesos de producción y logística. De igual manera permite que los costos de inventarios se disminuyan y es de gran utilidad para evitar excesos y faltantes en bodega (Torres-Estrella et al., 2019). Fórmula para calcular el método EOQ:

Donde D= demanda anual, S= costo

incurridos en un pedido, H= costo anual de mantenimiento. Por su

parte (Bofill-Placeres, et

al., 2017); (Arroba-Saltos, et al., 2018); Robles-Carpio (2020) mencionan

que los pedidos se obtienen revisando y solicitando

ordenes de compras, determinados en cantidades necesarias como los

stocks mínimos y máximos, para el abastecimiento de las bodegas

que

permitirán

un alcance positivo en la rentabilidad de las empresas, cuyas fórmulas para el

cálculo de máximo y mínimos de inventario son: ![]() ; para el cáculo del

; para el cáculo del ![]() ; Donde Cmn=

consumo

mínimo diario, Cmx= consumo máximo diario y Tr=

tiempo de reposición de inventario (en días).

; Donde Cmn=

consumo

mínimo diario, Cmx= consumo máximo diario y Tr=

tiempo de reposición de inventario (en días).

En este sentido, el control de inventarios verifica los ingresos y consumos de materia prima de manera ordenada y detallada, además, minimiza costos de producción, incrementa la liquidez y con el uso de la tecnología disminuye gastos operativos. (Chapoñan, 2018) da a conocer el reconocimiento del inventario físico, aplicando métodos mencionados en los párrafos anteriores de acuerdo con las técnicas y cantidades que comprende una tarjeta kardex, donde permite revisar si coinciden los bienes recibidos y su stock en bodega. La realización del inventario físico involucra la existencia de los bienes con un conteo por unidad registrado en el sistema contable, y se lo hace ya que: a) verifica si existe diferencias de lo registrado y la realidad; b) analiza diferencias de insumos en valores monetarios; c) aproxima valores reales de inventarios en los estados financieros.

No obstante, para el registro contable de los inventarios en control, se aplica la NIC2, donde los inventarios representan un papel importante en las empresas en forma de materiales o suministros, para ser consumidos en los procesos de producción. La utilización de la NIC 2 permite ordenar y mejorar el tratamiento contable de los inventarios. De la misma manera, la NIIF para Pymes sección 13 se enfoca de una manera más clara en el tratamiento contable y procedimientos del registro de los inventarios de acuerdo con fechas determinadas (Fuertes, 2015). Según (Ruiz-Armijos, et al., 2019), el tratamiento contable debe ser justificado y comprobado ante los organismos de control, hasta que sean considerados como deducibles en los estados de resultado bajo los siguientes parámetros:

a) Diferenciar el registro de los inventarios de otros activos de las empresas.

b) Identificar los registros de inventarios que reúnen las condiciones para su reconocimiento en los estados financieros.

c) Medir los registros de inventarios en el reconocimiento inicial.

d) Identificar el registro del inventario como un gasto.

e) Presentar y revelar la información en estados financieros.

Referente a los costos de inventarios bajo la NIC 2 y la NIIF para Pymes sección 13, trata a todos los valores derivados a la adquisición y otros costos adicionales que hayan incurrido en el bien, en tal sentido, el costo de adquisición comprende el precio de la compra, aranceles de importación, impuestos irrecuperables, transporte y otros costos atribuibles con los materiales y suministros. A su vez se enfoca en los descuentos comerciales y otros rubros similares que determinan el costo total del bien (Quimi-Soledispa & Castañeda-Vélez, 2017). De la misma manera, se considera gastos del periodo a los costos excluidos en los inventarios y a las cantidades monetarias ocasionadas por los desperdicios de materiales o suministros, y los costos de los bienes almacenados de manera innecesaria en la producción (Ruiz-Armijos et al., 2019).

En la NIC 2 y la NIIF para Pymes sección 13, el deterioro de los inventarios, así como todas las demás pérdidas en los inventarios, se deducen en los gastos al final del periodo en el que ocurra la rebaja o la pérdida. Así mismo, los activos se registran con un valor inferior a los que se espera obtener con las ventas o el uso. En la reversión del valor del deterioro se revisa el valor neto realizable menos los costos de venta, para valorar el importe del inventario con los valores que son considerados bajo esas condiciones.

Por consiguiente, en los estados financieros se revelará la siguiente información: a) políticas de acuerdo con la medición de los inventarios; b) aplicación de la fórmula de medición de los costos utilizados; c) registro del importe total en libros de los inventarios, y los importes parciales según la clasificación apropiada; d) registro de los inventarios con su valor razonable menos los costos de ventas; e) registro del importe de los inventarios reconocido como gasto durante el periodo; f) registro de los valores por rebaja y deterioro de los inventarios; g) registro de las reversiones en las rebajar de valores anteriores (Ruiz-Armijos et al., 2019).

Aprovisionamiento y modelo de gestión de inventarios

El aprovisionamiento es importante en el funcionamiento de las empresas, condicionando las necesidades de los factores de producción en forma de actividades para proveer los bienes. En consecuencia, el manejo del aprovisionamiento permite organizar los inventarios en función de los procesos de producción, encargándose de que los suministros y materiales necesarios estén siempre en disposición (Bustos-Flores & Chacón-Parra, 2012); (Vera-Lainez, 2020). La gestión de inventario cobra cada vez más importancia en las empresas, es así que, se estructuran modelos de gestión de acuerdo con la situación de los inventarios, para ello se plantean dos interrogantes: ¿Cuándo pedir? y ¿Cuánto pedir, teniendo como objetivo disminuir los costos de una producción?, el propósito es reducir al mínimo y asegurar la disponibilidad de stock en el momento apropiado. Una buena gestión de los inventarios mide sus procesos internos tomando medidas necesarias que permiten alcanzar un manejo adecuado en los inventarios y llevar los ingresos y costos de las empresas en tiempo real (Peña & Silva, 2016); (Cardona-Tunubala, et al., 2018).

Los modelos de gestión de inventarios ofrecen información de operaciones matemáticas que mantienen cantidades de existencia para el logro de ventajas competitivas en las empresas. A su vez, son un conjunto de políticas que controlan y supervisan los inventarios cuando se debe adquirir materiales y suministros (Bustos-Flores & Chacón-Parra, 2012). Al aplicar los modelos de gestión en el control de inventarios se reconoce el esfuerzo del equipo que se enfoca en los resultados que mejoran la comunicación y las relaciones de trabajo. Por esta situación, se define dos tipos de modelo de gestión de inventario: descriptivos y esquemáticos. El modelo descriptivo expresa de manera escrita las palabras relacionadas con las variables. Mientras que, el modelo esquemático muestra una relación pictórica entre las variables mediante mapas y diagramas (Peña & Silva, 2016).

De igual manera, uno de los principales puntos de los modelos de gestión y control de inventario es la gestión de compra, la misma que involucra el inicio de los pedidos de materiales y suministros necesarios para abastecer las bodegas y buscar los proveedores adecuados. La gestión de compra es un factor que afecta de manera directa a los objetivos de la gestión de inventario como materias primas, materiales y suministros, entre otros que disponen las empresas. Según (Juca, et al., 2019), un modelo de gestión y control de inventarios facilita la toma de decisiones concernientes a la planificación de compras e inversiones en las empresas, logrando también un control que permite analizar y establecer políticas que minimizan los costos excesivos de los inventarios e incrementan la rentabilidad (ver tabla1).

Tabla 1.

Importancia de la gestión y control de inventarios.

|

Ventajas |

Desventajas |

|

Mantener un control adecuado de los inventarios, protege a la empresa de: a) Pérdida de ventas. b) Robos de inventarios. c) Inventario inmovilizado. d) Inventario deteriorado o caducado. e) Sobrantes y faltantes de inventario. f) Información exacta para la toma de decisiones. g) Reducción de costos. h) Elimina la posibilidad de inventario duplicado. i) Permite realizar planeamientos para pedidos de inventarios. j) detecta posibles inventarios con falta de rotación. k) Información contable para la emisión de estados financieros. |

Mantener un control de inventarios alcanza algunas dificultades: a) Implementar y mantener un control de inventarios adecuado representa cambios importantes en las empresas. b) La asignación de responsabilidad por lo general representa inconformidad en el personal. c) Al ser un control que debe implementarse, tomara tiempo para su adaptación. |

Fuente: Juca, et al. (2019).

De acuerdo con (Chapoñan, 2018) un modelo de gestión de inventarios evita el exceso en los costos de producción y asegura la rentabilidad de las empresas productoras, considerando que su factor principal es valorar estrategias de cualquier organización. Se indica así mismo que es un conjunto de procedimientos establecidos para controlar y manejar de manera eficiente cumpliendo tres funciones básicas que se exponen en la tabla 2.

Tabla 2.

Funciones básicas para el modelo de gestión de inventarios.

|

Función |

Desarrollo |

Procesos |

|

Determinación de la existencia |

Comprobar existencia de suministros y materiales de manera física en bodegas |

Inventariado físico Auditoria de existencia Evaluación de procedimientos de recepción Conteos cíclicos |

|

Análisis de inventario |

Determinar las cantidades exactas que se necesitan para evitar gastos innecesarios. |

Formula de Wilson (máximos y mínimos) Just in Time (justo a tiempo) |

|

Control de producción |

Determinar si los recursos son utilizados de manera correcta para evitar desperdicio |

MRP (planeación de recursos de manufactura) MPS (plan maestro de producción) |

Fuente: Chapoñan (2018).

Por lo expuesto, la gestión de inventario permite conocer con exactitud el volumen de entrada y salida del inventario durante un periodo determinado (Rocano-Criollo, et al., 2019), en este sentido, la rentabilidad y competitividad de las empresas dependen de su nivel óptimo en ventas e inventarios. Por consiguiente, la gestión y control de los inventarios permite asegurar además la solvencia de la empresa.

Indicadores clave para la gestión de inventarios y determinación de la rentabilidad

Se menciona a la rentabilidad como la manifestación de forma positiva y periódica de los desembolsos, el mismo que es el resultado del cálculo y examinación de las inversiones hechas por los accionistas, gerentes y propietarios de las empresas (Mogrovejo-Vera & Reyes-Andrade, 2019). Las empresas al realizar una gestión eficiente y eficaz en todas las actividades con una buena planificación, obtienen rentabilidad fiable donde incentivan a nuevas inversiones (Quinde-Espinoza et al.,, 2018).

Al respecto, (Espinoza, et al., 2017); (Quinde-Espinoza, et al., 2018) afirman que los indicadores de gestión miden la eficiencia de los recursos que utilizan las empresas mediante sus activos y la recuperación de los valores monetarios aplicados en ellos. No es conveniente mantener los activos improductivos e innecesarios en las empresas, debido a que reportarían valores altos en los gastos en comparación con los ingresos. Al medir la rentabilidad, se define el sistema dupont como técnica para el análisis y determinación de la eficiencia de la empresa, combinando a los estados financieros y estados de resultados en dos medidas de rentabilidad: rendimientos sobre los activos ROA y rendimiento sobre el patrimonio ROE, tal como se expresa en las siguientes formulas (ver tabla 3).

Tabla 3

Fórmulas para aplicar el sistema dupont

|

Variable |

Fórmulas |

|

Margen neto de utilidades Rotación de activos totales Rendimiento sobre activos Activos totales Apalancamiento financiero Rendimiento sobre capital |

Utilidades netas / ventas Ventas / activos totales Margen neto de utilidades / rotación de activos totales Pasivos totales + patrimonio Activos totales / capital contable Rendimiento sobre activos * apalancamiento financiero |

Fuente: Quinde-Espinoza, et al. (2018).

El sistema dupont, permite detectar en las distintas áreas el desempeño de la rentabilidad del activo, en algunos de los casos el resultado es negativo debido a que las utilidades netas y las del ejercicio se ven afectadas por la conciliación tributaria. Otra forma de medir la rentabilidad es mediante las ventas frente al costo de ventas para cubrir gastos operativos y generar utilidades antes de deducción de impuestos (Espinoza, et al., 2017); (Quinde-Espinoza, et al., 2018).

De acuerdo con (Hurel-Franco & Palacios-Morales, 2017); (Cruz-Lascano, et al., 2019); (Vera-Lainez, 2020), para medir la rentabilidad se utiliza diferentes índices de gestión de inventarios; el índice de exactitud en el registro de inventarios (ERI), índice de duración del inventario (IDI) e índice de rotación de mercancías (RM):

a) El índice de ERI se determina midiendo el total de registros exactos sobre el total de registros con falencias del inventario físico, esto significa que hay faltantes cuando la cantidad registrada en existencia es mayor a la cantidad que existe en fisico, en otro caso, hay sobrantes de inventarios si la cantidad registrada en existencia es menor a la que existe en fisico

b) El IDI se calcula entre el inventario final por un tiempo determinado sobre las ventas realizadas al final del periodo, su resultado establece el riesgo en perdidas por obsolencia e indica las veces que dura el inventario en bodegas

c) El índice de RM es el resultado porcentual de las ventas realizadas sobre el promedio de los inventarios, que indica la recuperacion del capital a través de las ventas realizadas.

En función de lo planteado, la

investigación describe cómo incide el manejo inapropiado del control de

inventarios desde su compra consumo y planificación ocasionando impacto en los

costos de las camaroneras Por ellos el

objetivo es proponer un modelo de gestión y control de inventarios, bajo Normas

Internacionales de Información Financiera (NIIF) en las empresas camaroneras de

la ciudad de Machala- Ecuador, que optimice el manejo y determinación de los

costos de inventarios en los estados financieros.

MÉTODO

El alcance de la investigación fue descriptivo con diseño no experimental, por cuanto se analizó el manejo del control de inventario y al mismo tiempo, se indagó la deficiencia de esos errores que conlleva a la afectación de la rentabilidad, tuvo una finalidad transversal, sin ser manipulada deliberadamente por los investigadores, sino, que se describió tal como ocurre en la realidad, la información fue levantada en el sector camaronero de la Ciudad de Machala fue en un solo momento del tiempo, propiciando su intencionalidad transversal.

La técnica de recolección de datos en la investigación fue la encuesta, para ello se diseñó un cuestionario con preguntas cerradas dirigidas a los gerentes, contadores, jefe de compras y jefe de bodega de las camaroneras de la Ciudad de Machala. Se aplicó un muestreo por conveniencia bajo los criterios de ubicación geográfica, disponibilidad de tiempo y permanencia en el mercado por más de cinco años, la muestra ascendió a 48 empresas de un total de 556. Se analizaron los datos recopilados por medio de la estadística descriptiva, apoyada en paquete Excel Microsoft.

RESULTADOS

En razón de los datos analizados estadísticamente, se propiciaron los siguientes resultados:

Capacitación de normativas. Mediante los resultados obtenidos acerca del recibimiento de capacitación al personal de contabilidad, en mención a la actualización de normativas con respecto al control de inventarios, se obtuvo que el 47% de propietarios y/o gerentes sí realizan procesos de capacitaciones en esta temática. Además, mencionaron que las mismas son consideradas de importancia en el desarrollo de habilidades, conocimientos y aptitudes de sus trabajadores, también reconocieron que las capacitaciones al personal son inversión productiva para la empresa.

Políticas para el control de los inventarios. Las políticas de control de inventario se denominan como estrategias diseñadas en la administración, desde el propietario y/o gerente hasta el responsable del cuidado de los insumos en bodega, incluso permite llevar de manera eficiente los recursos adquiridos. El 80% de los profesionales señalaron que una de las principales políticas del control de los inventarios en balanceados y en otros insumos de gran valor monetario, es la revisión de la tarjeta kardex con los conteos físicos de la existencia en bodega, mientras que, el 10% mencionaron que no aplican ningún tipo de control en sus inventarios.

Método para valorar los inventarios. En el control de las entradas y salidas de los insumos de producción en las camaroneras, del 80% que mencionaron que aplican el control de inventarios a través de las tarjetas kardex, el 56% de empresas aplica el método FIFO, que permite obtener un control de balanceados y otros insumos por medio de sus fechas de vencimiento, y a su vez evita pérdidas por el deterioro de los productos, en tanto que, el 44% señaló que utilizan el método promedio valorando sus costos para los informes de producción.

Inventario físico. Considerando que el resultado final de un inventario físico es conocer el stock en cada momento a fin de identificar y revisar que estén ingresados de manera correcta para adquirir nuevas compras de insumos de producción. Según la encuesta, el 82% del personal encargado de las compras mencionaron que es recomendable un intervalo de tiempo mensual para la revisión de los inventarios, debido a que en la realidad se lo hace de manera ocasional. Mientras que, el 18% de encuestados sugirieron que se haga de manera semestral o anual.

Revisiones periódicas al control de inventarios. Con el manejo de los inventarios de insumo de producción de las camaroneras, los propietarios y/o gerentes afirmaron que ellos son los que deciden la ejecución del inventariado. Un 74% de los encuestados mencionaron que se realizan las revisiones en las bodegas de las instalaciones en coordinación con la administración de manera periódica, sin embargo, muchas de las veces son irregulares. El 26% restante afirmó que no existe una revisión periódica en lo absoluto en su manejo.

Documentos para el control de inventarios. El 85% de los jefes de compras mencionaron que no llevan documentos de control en el manejo de los inventarios del balanceado y otros insumos, desconociendo que un buen manejo de control de inventarios permite verificar e implementar documentación necesaria para la operación del mismo. Entre los documentos más utilizados están las notas de pedido, órdenes de compra, ordenes de ingresos de insumo y facturas con sus respectivas guías de remisión.

Reportes oportunos. El resultado de la investigación demostró que un 84% de las personas encargadas y responsables de la bodega, no presentaron reportes de saldo de inventarios en un tiempo oportuno al departamento de compras. Ignorando que esta medida permite tomar decisiones pertinentes junto a los esfuerzos coordinados con bodega, ya que son los abastecedores de insumos y materiales que se reflejan en los resultados de existencias.

Normativa internacional aplicada para el control de los inventarios. Las NIC son aplicadas por los profesionales de contabilidad y otros interesados de cualquier actividad, fueron creadas para evitar conflictos entre otras normas de diferentes países y con la finalidad de reducir alternativas en la medición de los inventarios. Los profesionales encargados de llevar la contabilidad en las empresas camaroneras mencionaron que es de importancia la aplicación de la NIC 2 en el control de inventarios en insumos de producción. Así mismo, da las pautas para reconocer el valor de sus costos y gastos en el ejercicio del periodo. Es así, que el 76% la conocen, sin embargo, no la aplican en sus estados financieros.

Incidencia de los inventarios en la rentabilidad. Con la información documental contable se detectan los montos de facturación en los periodos. Al reportar cierres de inventarios en los que cuadran las entradas y salidas, es posible la cuantificación de las pérdidas o faltantes ocasionados en la empresa, obteniendo una rentabilidad confiable para futuras inversiones. En esta investigación, el 67% de profesionales de contabilidad de las camaroneras afirmaron que no aplican cierres de inventarios para los insumos de producción.

Toma de decisiones. Es un hecho que, varias empresas ecuatorianas que inician su actividad en la Región Costa, lo hacen a través de herencias familiares recibidas, y sus herederos en mayor escala no cuentan con la preparación profesional y el conocimiento de normativas. Mediante la encuesta realizada se obtuvo que el 63% de los propietarios toman las decisiones sin información financiera en los costos de inventarios de insumo de producción.

PROPUESTA

El modelo de gestión y control de inventario bajo la NIIF permitirá determinar los costos y gastos en los estados financieros. En la figura 1 se observa los componentes del modelo propuesto.

Figura 1. Esquema de un modelo de gestión y control de inventario bajo

NIC2

Identificación y revisión de procesos de compras de insumos de producción

Es fundamental identificar los procesos que se deben realizar para la adquisición de materiales y suministros, ya que el cumplimiento con los cronogramas de entrega de los insumos de producción al campamento donde está el procesamiento de crianza del camarón depende de este análisis. A continuación se describe las fases que se debe desarrollar en los procesos de compra (ver tabla 4).

Tabla 4

Procesos para las compras de insumos de producción (balanceados, melaza, entre otros)

|

Logística |

Bodega |

Facturación |

|

Recepción de orden de pedido en compra. |

Ingreso de inventario a bodega. |

Recepción de facturas, guías de remisión y registros de inventario. |

|

Solicitud y aprobación de compras a proveedores. |

Verificación de inventario según factura. |

Contabilización de la adquisición de inventario. |

|

|

Registro de inventario al kardex. |

Archivo de documentos. |

|

|

Clasificación del inventario por orden de llegada. |

|

|

|

Registro de datos con el control de inventario. |

|

|

|

Envió de factura y registros de inventario al departamento de contabilidad. |

|

Políticas y control de inventario en insumos de producción

El establecimiento de políticas en los inventarios permite a los empleados de una manera más clara y sencilla conocer los procesos que se realizan en un control. A su vez, sirven como herramienta de verificación de procesos durante la auditoría interna. Entre otras, se consideran las siguientes:

a) Será responsabilidad absoluta del administrador campamento la determinación de niveles máximos y mínimos de insumos de producción como fertilizantes, balanceado y materiales que se adquieran con cada requerimiento solicitado en el campamento.

b) El único responsable de recibir los inventarios adquiridos para el campamento es el jefe de bodega, en caso de su ausencia tendrá que delegar a una persona encargada por escrito.

c) En caso de faltantes al momento de recibir los insumos de producción por parte de los proveedores, el jefe de bodega deberá comunicar a logística para que exija la emisión de nota de crédito, solo si el faltante comprende hasta el 30% del pedido al proveedor, caso contrario deberá solicitar cambio de factura.

d) Para receptar la factura de compra de suministros y materiales, se deberá revisar todos los datos tributarios.

Control de inventario de insumos de producción

El control de inventario cumple con cuatro funciones importantes: a) determinación de las ordenes de pedido de los balanceados, melaza, entre otros; b) la entrada de inventario a bodega del campamento; c) salida o consumo de los insumos; y, d) toma física del inventario que se realiza de manera periódica. El objetivo de este modelo de gestión es reducir el riesgo en faltantes y sobrantes de inventario para centralizar sus costos de producción.

Determinación de pedidos de insumos de producción

Para emitir la orden de pedido se considera utilizar la técnica que establezca niveles máximos y mínimos de inventario, calculando puntos de revisión para solicitar las cantidades respectivas (ver tabla 5).

Tabla 5

Fórmula para cálculo de máximo y mínimo de inventario

|

Variable |

Fórmulas |

|

Tr: tiempo de reposición de inventario (en días) Cp: consumo medio diario Cmx: consumo máximo diario Cmn: consumo mínimo diario CP: cantidad de pedido E: existencia actual Emx: existencia máxima Emn: existencia mínima |

Existencia mínima: Cmn * Tr Punto de pedido: (Cp * Tr) + Emn Existencia máxima: (Cmx * Tr) + Emn Cantidad de Pedido: Emx – E |

Ingreso de insumos de producción a bodega del campamento de la camaronera

En la recepción de los insumos de producción debe estar presente el administrador del campamento y jefe de bodega. Por otro lado, la revisión de los sacos de balanceados y otros suministros, se realizará pesando al menos el 15% de sacos de balanceados al azar para verificar si no hay existencia de plumeo. Las personas responsables tienen que registrar su firma en las guías de remisión emitidas por los proveedores como constancia de lo recibido y a su vez enviar vía escáner al departamento de facturación.

Ingresos y salida de existencias en la tarjeta kardex

El jefe de bodega es la persona encargada de hacer el registro de los ingresos y salidas de bodega en el momento que suceda, aplicando la secuencia del método de valoración FIFO. Además, el administrador del campamento debe emitir una orden de consumo numerada que indique cuantos sacos son necesarios en cada piscina. La orden debe ser entregada al jefe de bodega para el registro de la salida de inventario donde constará la firma de los trabajadores que reciben y del encargado.

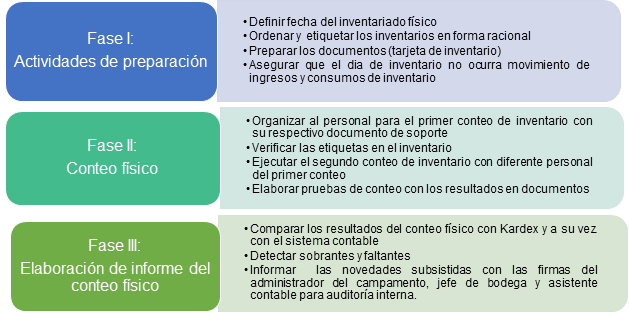

Inventariado en bodega

Una de los puntos más importantes para las camaroneras, es el reconocimiento y aplicación de los valores del inventario que reflejan en los estados financieros, donde se establece la obligación de realizar la toma del inventario físico de existencias en bodega de manera periódica:

Figura 2. Inventario físico de existencia.

Es indispensable que el administrador de inventarios verifique la existencia de suministros y materiales, para medir el comportamiento y evolución en los siguientes aspectos: a) costos y valor del inventario; b) existencia real de los inventarios; c) evaluación de la situación de los productos en mal estado; d) comprobación de los reportes de venta y producción con periodos anteriores.

Aplicación del reconocimiento y medición de los inventarios bajo NIC 2

Reconocimiento de los inventarios

Las compras realizadas de balanceados y otros insumos, se registran en la contabilidad aplicando la NIC 2 reconociéndolas como activo en la subcuenta de inventario de materia prima, a su vez considerando su costo de adquisición y los demás costos que hayan incurrido hasta que estén listos para su consumo en producción (ver tabla 6).

Tabla 6

Asiento contable de la adquisición de inventario

|

Cuentas |

Debe |

Haber |

|

Inventario de materia prima |

xxxx |

|

|

IVA compras |

xxxx |

|

|

Retención a la fuente |

|

xxxx |

|

Proveedores |

|

xxxx |

|

p/r compra de inventario en insumos de producción |

||

|

Cuentas |

Debe |

Haber |

|

Proveedores |

xxxx |

|

|

Descuento en compras |

|

xxxx |

|

Disponible |

|

xxxx |

|

p/r descuento aplicado en la factura de compra |

||

Medición de los inventarios

Los inventarios se medirán como costos de adquisición donde comprenderá el precio de la compra más otros costos directos atribuibles a la adquisición, incluyendo los descuentos o rebajas que se deducirán para determinar el costo de adquisición. Otros costos de los inventarios se conformarán por algunos costos indirectos no derivados a la explotación y criadero de camarón. Los costos excluidos de los inventarios se los denominará gastos en el periodo que sucedan, por ejemplo: a) los desperdicios de suministros y materiales, mano de obra u otros costos de producción; b) los excesos en bodega a menos que sean ocupados en el proceso de producción; c) los costos indirectos de administración que no intervienen en los inventarios.

Fórmulas del cálculo de costos

En el cálculo de los costos de inventario se aplicará el método FIFO que permitirá la rotación de los inventarios hasta que no exista perdidas por caducidad en los productos comprados y serán consumidos conforme su tiempo de llegada quedando al final compras más recientes. Se calcula según la siguiente fórmula: inventario final = inventario inicial + compras netas - costo de insumos consumidos (ver tabla 7).

Tabla 7.

Registro y fórmula del cálculo de costos de insumos de producción.

|

Fecha |

Descripción |

Entradas |

Salidas |

Existencias |

||||||||

|

Unidad |

Precio |

Costo |

Unidad |

Precio |

Costo |

Unidad |

Precio |

Costo |

||||

|

Ene.20xx |

inventario inicial |

|

|

|

|

|

|

5 |

100 |

500 |

||

|

Feb.20xx |

compra # 1 |

10 |

115 |

1.150 |

|

|

|

5 10 |

100 115 |

500 1.150 |

||

|

Feb.20xx |

compra # 2 |

5 |

110 |

550 |

|

|

|

5 10 5 |

100 115 110 |

500 1.150 550 |

||

|

Mar.20xx |

consumo # 1 |

|

|

|

5 10 2 |

100 115 110 |

500 1.150 550 |

3 |

110 |

330 |

||

|

Mar.20xx |

Inventario final |

|

|

|

|

|

|

3 |

110 |

330 |

||

Reconocimiento como un gasto

Todas las pérdidas ocurridas en los inventarios serán reconocidas en el final del periodo que sucedan siempre y cuando el valor en libros no sea recuperable, ya sea en caso de daños, pérdidas o productos caducados (ver tabla 8).

Tabla 8

Asiento contable de daños, perdidas y productos caducados

|

Cuentas |

Debe |

Haber |

|

Gasto de pérdidas en inventarios |

xxxx |

|

|

Inventario de materia prima |

|

xxxx |

|

p/r la perdida de inventarios |

||

Información a revelar en los estados financieros

En las camaroneras los estados financieros deben ser elaborados y presentados de manera razonable donde permita a la gerencia determinar su utilidad para continuar con su actividad económica. Los estados financieros revelaran la siguiente información en mención a los inventarios: a) políticas para la medición de los inventarios incluyendo su fórmula de costos; b) importes en libros que se lleva al valor razonable menos costos de venta; c) importe de los inventarios reconocidos como gastos, se presentará un análisis de los importes de inventario reconocidos como gastos, ya sean materias primas u otros costos que afecten el saldo neto de los inventarios.

Análisis de los indicadores del modelo de gestión y su aporte en los estados financieros

Para el análisis e interpretación de los resultados del control de inventario se presentan los siguientes indicadores de gestión de inventarios (ver tabla 9).

Tabla 9

Indicadores de gestión de inventarios

|

Indicador |

Descripción |

Fórmula |

Interpretación |

|

Índice de rotación de inventario |

Indica el número de veces que la inversión se recupera a través de las ventas. |

|

Obteniendo un resultado de mayor índice de rotación significa que la entrega de existencia es muy frecuente con tamaños muy pequeños.

|

|

Índice de duración de inventario |

Indica cuantas veces dura el inventario que se tiene en bodega. |

|

Obteniendo como resultado un mayor índice muestran demasiados inventarios que no son utilizados y están corriendo el riesgo de ser caducados. |

|

Exactitud del inventario |

Indica el valor de los costos en promedio, donde se presentan irregularidades en el inventario cuando se realiza el inventario físico. |

|

El resultado de este índice indica el nivel de confiabilidad para exactitud en el número de referencias y unidades almacenadas en bodega. |

Indicador de liquidez. Se hará mediante la prueba ácida que permitirá medir la capacidad de liquidez en efectivo para la cancelación de obligaciones de corto plazo sin depender de la venta del camarón; es decir, se considera saldos de efectivo, cuentas por cobrar a clientes, inversiones temporales y cualquier otro activo de fácil liquidación indistinto a los inventarios.

![]()

Basándose en esta fórmula el control de inventario origina que la liquidez disminuya y esto se deduce por el activo corriente que disminuirá por el reconocimiento de faltantes por extravío en los inventarios.

Indicador de rentabilidad. Es de rendimiento y lucratividad para medir la efectividad de la administración en las camaroneras en base al control de sus costos y gastos con el objetivo de convertir sus ventas en utilidades y analizar el retorno de los valores invertidos, por consiguiente, se lo realizara con el indicador margen bruto.

![]()

CONCLUSIONES

El control de inventarios es parte fundamental en las áreas de producción, manteniendo los ingresos y consumos de la materia prima de manera ordenada y detallada, por lo que permite minimizar el riesgo de la inversión y maximizar la rentabilidad, en este sentido, La rentabilidad es el resultado del cálculo y examinación de las inversiones hechas por los accionistas, gerentes y propietarios de las empresas, al realizar una gestión eficiente y eficaz en todas las actividades; con una buena planificación es posible obtener un nivel de rentabilidad aceptable que incentive a nuevas inversiones.

Los resultados del estudio realizado mostraron que un número importante de camaroneras de la ciudad de Machala no cuentan con procedimientos y documentos de control de inventarios donde se identifique el manejo de sus suministros y materiales, al respecto, es recomendable utilizar la tarjeta de existencias kardex para organizar y presentar de manera sistemática la información resumida de los inventarios aplicando la fórmula de cálculo bajo NIC 2 con el método FIFO. Este resultado además ha reforzado el punto de vista sobre las políticas en el control de inventario considerando la determinación de niveles máximos y mínimos de insumos de producción como un componente indispensable de la gestión de inventarios.

La aplicación de la NIC2 permite revelar los estados financieros con información clara y precisa para diferentes organismos fiscales y de control como el Servicio de Rentas Internas, La superintendencia de Compañía y profesionales externos, reconociendo el tratamiento contable de los inventarios, considerando los costos y gastos incurridos en la compra y los ocasionados por desperdicios, excesos de bodega y deterioro.

El modelo de gestión de inventarios propuesto para las camaroneras de la ciudad de Machala debe articularse con la contabilidad de gestión de estas empresas, además de procurar la administración adecuada de las compras y salidas de inventario, presenta su tratamiento contable en el marco de las Normas Internacionales de Información Financiera, de esta forma se busca evitar el exceso de pedidos de insumos y materiales, deterioro, perdidas y hurto; adicional se propone el uso de indicadores que propician un mejor control del inventario y contribuyen a la toma de decisiones.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A los empleados de las bodegas de las camaroneras de la Ciudad de Machala; por el apoyo en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Alaña-Castillo, T. P., Gonzaga-Añazco, S. J., & Navarro-Silva, O. (2017). La gestión medioambiental como estrategia de competitividad en el sector camaronero. [Environmental management as a competitiveness strategy in the shrimp sector]. Revista Científica Agroecosistemas, 5(1), 102-108.

Arroba-Saltos, J. E., Angulo-Rosales, Y. A., & Naula-Valla, S. M. (2018). Control de inventarios y su incidencia en los estados financieros [Inventory control and their impact on financial statements]. Revista Observatorio de la Economía Latinoamericana. [Internet]. Recuperado de https://n9.cl/qvj1a

Asencio-Cristóbal, L, González-Ascencio, E, & Lozano-Robles, M. (2017). El inventario como determinante en la rentabilidad de las distribuidoras farmacéuticas. [The Inventory as a determinant in the profitability of pharmaceutical distributors]. RETOS. Revista de Ciencias de la Administración y Economía, 7(13), 231-250. https://dx.doi.org/10.17163/ret.n13.2017.08

Bofill-Placeres, A, Sablón-Cossío, N, & Florido-García, R. (2017). Procedimiento para la gestión de inventario en el almacen central de una cadena comercial cubana. [Procedure to inventory management in the central warehouse of a cuban commercial chain]. Revista Universidad y Sociedad, 9(1), 41-51.

Bustos-Flores, C. E., & Chacón-Parra, G. B. (2012). Modelos determinísticos de inventarios para demanda independiente. Un estudio en Venezuela. [Deterministic inventory models for independent demand. An application in Venezuela]. Contaduría y Administración, 57(3),239-258.

Cardona-Tunubala, J. L., Orejuela-Cabrera, J. P., & Rojas-Trejos, C. A. (2018). Gestión de inventario y almacenamiento de materias primas en el sector de alimentos concentrados. [Warehousing and inventory management for raw raterials in the concentrated food sector]. Revista EIA, 15(30), 195-208. http://dx.doi.org/10.24050/reia.v15i30.1066

Chapoñan, I. (2018). Sistema de Informacion para la Gestion de Inventario Fisico en el Almacen del Programa de Atencion Domiciliaria (PADOMI) – ESSALUD. [Information system for the management of physical inventory in the warehouse of the home care program (PADOMI)-ESSALUD]. Lima, Perú. Recuperado de https://n9.cl/o5cwy

Cruz-Lascano, M. E., Valencia-Nuñez, E. R., & Tipanquiza-Guevara, A. T. (2019). La gestión de calidad y la rentabilidad de las empresas del sub sector Caso Quito-Ecuador. [Quality management and profitability of companies in the subsector Quito-Ecuador Case]. Revista Contribuciones a las Ciencias Sociales. [Internet]. Recuperado de https://n9.cl/5tbu

Eras-Agila, R., & Lalangui-Balcazar, M. I. (2019). Análisis de los factores estratégicos que inciden en la producción camaronera ecuatoriana. [analysis of strategic factors affecting ecuadorian shrimp productionanalysis of strategic factors affecting ecuadorian shrimp production]. XXIV Congreso Internacional de Contaduría, Administración e Informática, 1-29. Recuperado de https://n9.cl/rv5se

Espinoza, J., Figueroa, I., Laínez, A., & Malavé, L. (2017). Rentabilidad financiera del sector camaronero: formulación del árbol de decisión mediante el algoritmo de CHAID. [Financial profitability of the shrimp sector: formulation of the decision tree using the CHAID algorithm]. Revista de Negocios & PyMES, 3(9); 27-34.

Fuertes, J. (2015). Métodos, técnicas y sistemas de valuación de inventarios. Un enfoque global. [Inventory valuation methods, techniques and systems. A global approach]. Gestión Joven AJOICA, (14), 48-65.

Hurel-Franco, G., & Palacios-Morales, J. A. (2017). Los costos variables y su incidencia en el margen de contribución [ Variable costs and their impact on the contribution margin ]. Revista Observatorio de la Economía Latinoamericana. [Internet]. Recuperado de https://n9.cl/0yl9t

Juca, C., Narváez, C., Erazo, J., & Luna, K. (2019). Modelo de gestión y control de inventarios para la determinación de los niveles óptimos en la cadena de suministros de la empresa Modesto Casajoana Cía. Ltda [Inventory management and control model to determine the optimal levels in the supply chain of the company Modesto Casajoana Cía. Ltda]. Digital Publisher CEIT, 4(3-1), 19-39.

Mogrovejo-Vera, A. E., & Reyes-Andrade, D. (2019). Proceso de empaque del camarón y su impacto en el costo unitario de producción. [Shrimp packaging process and its impact on the unit cost of production]. Revista Observatorio de la Economía Latinoamericana. [Internet]. Recuperado de https://n9.cl/v3ib

Peña, O., & Silva, R. (2016). Factores incidentes sobre la gestión de sistemas de inventario en organizaciones venezolanas. [Factors incident on inventory management systems in organizations in Venezuela]. Telos, 18(2),187-207.

Plúa-Plúa, D. l., Loor-Salazar, M., Zurita-Fabre, A., Espinoza-Pérez, P., & Pine-Ramirez, W. (2017). Los inventarios y sus efectos en la liquidez de las empresas comerciales [Inventories and their effects on the liquidity of trading companies]. Revista Contribuciones a la Economía. [Internet]. Recuperado de https://n9.cl/jlz4

Quimi-Soledispa, M. F., & Castañeda-Vélez, L. (2017). Valoración del inventario en consignación y su revelación en los estados financieros. [Valuation of consignment inventory and disclosure in the Financial Statements]. Tesis de grado. Universidad Laica Vicente Rocafuerte de Guayaquil – Ecuador. Recuperado de https://n9.cl/5f98

Quinde-Espinoza, C, Ramos-Alvarado, T, Fray-Villacrés, P. (2018). Valuación y control del inventario y su efecto en la rentabilidad. [Valuation and control of inventory and its effect on profitability]. Revista Observatorio de la Economía Latinoamericana. [Internet]. Recuperado de https://n9.cl/nu1i

Robles-Carpio, R. J. (2020). Mejora del sistema de control de inventarios y su influencia en una empresa de fabricación de calzados de damas. [Improving the inventory control system and its influence on a ladies shoe manufacturing company]. Lima, Peru. Recuperado de https://n9.cl/lyh38

Rocano-Criollo, D. A., Narváez-Zurita, C. I., Erazo-Álvarez, J. C., & Luna-Altamirano, K. A. (2019). Gestión logística con enfoque enla ISO28000,para empresas comerciales empresas comerciales. [Logistics management with a focus on ISO28000, for commercial companies commercial companies]. Visionario Digital, 3(2.1), 136-158. https://doi.org/10.33262/visionariodigital.v3i2.1.550

Ruiz-Armijos, A. J., Narváez-Zurita, C. I., & Erazo-Álvarez, J. C. (2019). Tratamiento del impuesto diferido a partir de la valuación de activos biológicos bajo NIIF en la industria camaronera del Ecuador. [Treatment of the deferred tax from the valuation of biological activies low NIIF in the camaronera industry of Ecuador]. Revista Arbitrada Interdisciplinaria KOINONIA, 4(2), 299-320. http://dx.doi.org/10.35381/r.k.v4i2.476

Salas-Navarro, K, Maiguel-Mejía, H, & Acevedo-Chedid, J. (2017). Metodología de Gestión de Inventarios para determinar los niveles de integración y colaboración en una cadena de suministro. [Inventory Management Methodology to determine the levels of integration and collaboration in supply chain]. Ingeniare. Revista chilena de ingeniería, 25(2), 326-337. https://dx.doi.org/10.4067/S0718-33052017000200326

Torres-Estrella, P. E., Mendoza-Arechua, G. R., & Ramírez-Yépez, P. (2019). Control de los inventarios y su incidencia en los estados financieros. [Inventory control and its impact on the financial statements]. Revista Observatorio de la Economía Latinoamericana [Internet]. Recuperado de https://n9.cl/l9yv

Vera-Lainez, D. P. (2020). Control de inventario y rentabilidad, empresa i love montañita s.a, del Cantón Santa Elena de la provincia de Santa Elena, año 2018. [Inventory control and profitability, company i love montañita s.a, canton Santa Elena of the province of Santa Elena, 2018]. La Libertad, Santa Elena, Ecuador. Recuperado de https://n9.cl/na44

©2020 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/