http://dx.doi.org/10.35381/r.k.v4i2.474

Sistema de control interno con enfoque en la ISO 9001: 2015 en la bananera Monterrey

Internal control system with focus on ISO 9001:2015 in banana Monterrey

Lizbeth Andrea Murillo Apolo

lmurilloa@psg.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-0148-7397

Cecilia Ivonne Narváez Zurita

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-7437-9880

Juan Carlos Erazo Álvarez

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-6480-2270

Recibido: 1 de septiembre de 2019

Aprobado: 30 de septiembre de 2019

RESUMEN

El presente artículo tiene como objetivo diseñar un sistema de control interno bajo el enfoque de las normas ISO 9001:2015. Para ello, se desarrolló un análisis de los sistemas de control interno, los componentes del informe Coso (Committee of Sponsoring Organizations of the Treadway Comission), y las ISO 9001-2015. Se pudo concluir que la articulación de estas teorías permite generar sistemas de control interno que garantizan la eficiencia y eficacia de las operaciones en la organizaciones. La investigación permitió además evaluar las actividades de control interno que se ejecutan en la bananera Monterrey localizada en la provincia de El Oro, Ecuador, en donde se estableció que su riesgo de control es moderado y su nivel de confianza bajo. Ante estos resultados, finalmente se planteó un nuevo sistema de control interno que genere beneficios relacionados con el uso de los recursos, la optimización de los procesos y el aumento de la satisfacción del cliente.

Descriptores: Control interno; COSO; ISO; Riesgos; Calidad.

ABSTRACT

The objective of this article is to design an internal control system under the focus of ISO 9001:2015 standards. An analysis of the internal control systems, the components of the Coso report (Committee of Sponsoring Organizations of the Treadway Commission), and the ISO 9001-2015 could be developed for this purpose. The research also made it possible to evaluate the internal control activities carried out in the Monterrey banana factory located in the province of El Oro, Ecuador, where it was established that its control risk is moderate and its confidence level is low. Given these results, a new internal control system was finally proposed that generates benefits related to the use of resources, the optimization of processes and increased customer satisfaction.

Descriptors: Internal control; COSO; ISO; Risks; Quality.

INTRODUCCIÓN

La actividad bananera en la provincia de El Oro representa el 30% del movimiento económico considerando que se trata de un sistema que va desde el cultivo hasta la exportación; lo que crea una cadena de múltiples actividades generando fuentes de empleo de manera directa e indirecta. El 27% de la producción nacional se encuentra en esta provincia y de las 5.737 haciendas de banano registradas en la Subsecretaría de Comercialización del Ministerio de Agricultura, el 41.39% se encuentran en los cantones de Machala, Pasaje, Arenillas, Santa Rosa y El Guabo (Grupo el comercio C.A., 2017)

En la actualidad el proceso de expansión de la industria bananera ha provocado cambios constantes e impetuosos en sus operaciones, lo cual obliga a la mejora permanente, a la constante revisión de los procesos y a la administración más eficiente y efectiva del manejo de los recursos, con la finalidad de ser altamente competitivos en el mercado nacional e internacional.

En este contexto, la empresa bananera Monterrey ubicada en la provincia de El Oro, dedicada a la producción de banano orgánico, se ha visto en la necesidad de garantizar la eficiencia y eficacia de sus operaciones, ya que ha registrado pérdidas en sus insumos y materiales, a consecuencia de una deficiente aplicación de las actividades de control en las labores desarrolladas por todos quienes conforman esta organización.

Ante ello, el presente trabajo investigativo tiene por objetivo diseñar un sistema de control interno con normas ISO 9001:2015, de modo que constituya una herramienta que permita conocer con exactitud la situación actual de la bananera, en la medida que provea información a la gerencia y directorio con respecto a los riesgos más significativos y a la forma como los mismo están siendo administrados, siendo esto pertinente para el proceso operativo de la empresa a juicio de Noriero-Escalante & Victorino-Ramírez (2019).

DESARROLLO

A lo largo de todos los tiempos, el control ha sido innato en las actividades humanas, las cuales han ido evolucionando, partiendo de la necesidad del individuo o colectividad de gozar de seguridad, hasta la imperiosidad de comprobar la ejecución de sus metas. A finales del siglo XIX el crecimiento de las empresas originó la necesidad de instaurar un sistema de control interno, surgiendo así, uno de los primeros conceptos de control interno en el año 1949, definiéndolo como un plan de organización para salvaguardar los activos y la confiabilidad de la información contable (Plasencia, 2010).

Fonseca (2011) manifiesta que en la primera mitad del siglo XX surgierón varios medios para controlar las operaciones financieras en las empresas, el mas importante seria el control interno, desde ese entonces los profesionales que llevaban la contabilidad en las empresas lo utilizaban para los examenes financieros de las organizaciones, el control interno paso a ser un elemento fundamental en el dìa a dìa de las compañìas.

Por su parte, Rivas (2011) considera que el control interno ha evolucionado en la medida en que se ha visto modificada la estructura organizacional, enfocandola en tres generaciones: la primera basada en acciones experimentales, en el área administrativa y contable, ésta si bien en la actualidad es obsoleta aún cuenta con una pequeña aplicación de forma general; la segunda generación se encuentra destacada por el cumplimiento legal por encima de la calidad del control; y, la tercera generación es la que posiciona a la calidad del control interno en los altos niveles organizacionales y directivos.

Para Cepeda (1997) el control interno es la forma de orientar a los sistemas de procedimientos y metodos a cumplir con los objetivos principales de la organización, de tal forma que brinden una estabilidad y confianza en los procesos, cuyo objetivo final es salvaguardar los activos o bienes de las compañias.

El control interno está conformado por un conjunto de subsistemas, componentes y elementos debidamente relacionados entre sí, los cuales se complementan para garantizar la eficiencia y eficacia de las operaciones, así como el cumplimiento de las normas y proporcionar insumos de información a la organización para toma de decisiones (Mejia, 2005).

Para Castañeda (2014) el control interno es una serie de procesos en donde los componentes que integran una organización se interrelacionan entre sí, para llegar a ser un sistema integrado que se adapte a las diferentes situaciones que se presenten, este proceso es llevado a cabo por todo el personal en los diferentes niveles jerárquicos, quienes deberán involucrarse en la obtención de un objetivo mutuo.

Sistema de control interno y su estructura

El sistema de control interno lo conforman tres subsistemas relacionados entre sí (Ver Tabla 1) los cuales son: (1) subsistema de control estratégico; el cual brinda a las empresas un marco amigable al control, (2) subsistema de control operacional; el cual direcciona sus operaciones a la estandarización, a la realización de sus obligaciones y a la obtención de información confiable para la toma de decisiones; y (3) subsistema de evaluación; el cual estructura acciones de corrección, mejora y supervisión en todos los niveles de la organización (Mejia, 2005).

Estructura del sistema de control interno.

Tabla 1.

|

Subsistemas |

Componentes |

Elementos |

|

De control estratégico |

Ambiente de control |

Acuerdos éticos |

|

Desarrollo del talento humano |

||

|

Estilo de dirección |

||

|

Direccionamiento estratégico

|

Planes y programas |

|

|

Modelo de operación |

||

|

Estructura organizacional |

||

|

Administración de riesgos |

Contexto estratégico |

|

|

Identificación de riesgos |

||

|

Análisis de Riesgos |

||

|

Valoración de riesgos |

||

|

Políticas de administración de riesgos |

||

|

De control operacional |

Actividades de control |

Políticas de operación |

|

Diseño de controles |

||

|

Diseño de indicadores |

||

|

Manual de operación |

||

|

Información |

Información primaria |

|

|

Información secundaria |

||

|

Sistemas de información |

||

|

Comunicación |

Comunicación externa |

|

|

Comunicación Interna |

||

|

Medios de comunicación |

||

|

Planes de comunicación |

||

|

De evaluación a la gestión |

Autoevaluación |

Autoevaluación del sistema de control interno |

|

Autoevaluación de la gestión |

||

|

Evaluación independiente |

Evaluación independiente del sistema de control interno |

|

|

Auditoria |

||

|

Planes de mejoramiento |

Planes de mejoramiento institucionales |

|

|

Planes de mejoramiento funcionales |

||

|

Planes de mejoramiento individuales |

Fuente: (Mejia, 2005).

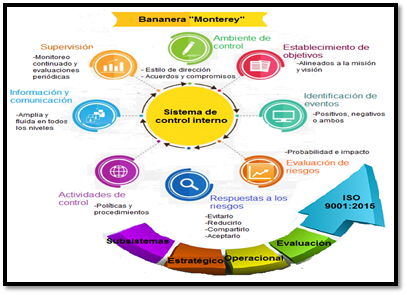

Los sistemas de control interno buscan resolver incógnitas que se presentan en toda organización, en el transcurso del tiempo muchas entidades han comprendido que los métodos tradicionales ya no funcionan como en tiempos pasados, por lo que los sistemas de control interno han evolucionado a través de modelos. En el caso del modelo COSO ERM cuenta con ocho componentes: (1) ambiente interno; (2) establecimiento de objetivos; (3) identificación de eventos; (4) evaluación de riesgos; (5) respuesta al riesgo; (6) actividades de control; (7) información y comunicación; (8) supervisión (Castromán, 2005).

A partir de los años noventa los modelos de control interno han evolucionado en el aspecto organizativo de las empresas, ya que buscan la integración de todos quienes conforman la organización (Rivas, 2011).

El modelo COSO I consta de cinco componentes los cuales son: (1) ambiente de control, (2) evaluación de los riesgos, (3) actividades de control, (4) información y comunicación y (5) monitoreo. El primer componente es la aptitud general de los directivos y los colaboradores hacia la relevancia del control interno (ibídem).

Los sistemas de control interno actúan como una estructura que abarca diversas funciones que dan un orden a las actividades diarias de las empresas, convirtiéndose para la organización en un proceso de prevencion cuya finalidad es brindar seguridad sobre las actividades o funciones encaminadas al cumplimiento de la misión y visión. Los componentes que lo integran son: (1) ambiente de control; (2) adminsitración de riesgos; (3) información y comunicación; (4) actividades de control (5) supervisión.

Modelo COSO ERM y su vínculo con ISO 9001:2015

El Committee of Sponsoring Organizations of the Treadway Comission (COSO) o traducido al español como el Comité de Organizaciones Patrocinadoras de la Comisión Treadway, dedicada a la investigación de sistemas de control y al estudio de riesgos, desarrolló la metodología Enterprise Risk Management Framework conocida como COSO II o ERM, la cual brinda un enfoque holístico sobre la gestión de riesgo y control interno, centrando los objetivos de las compañías en cuatro estratos interrelacionándolos con ocho elementos (Abella, 2006).

Los objetivos a los que hace referencia el modelo COSO ERM son: (1) estratégicos; los cuales están en el nivel más alto de la organización y son relacionados con la misión y visión de la misma, (2) operativos; aquellos vinculados con la eficiencia y eficacia de las operaciones, (3) los relacionados con la información a terceros; aquellos que afectan a la efectividad de la información no solamente contable; y (4) los relacionados con el cumplimiento regulatorio; que se alinean al acatamiento de las disposiciones legales (ibídem).

Este modelo conecta cada uno de los objetivos descritos anteriormente con cada uno de los ocho componentes del sistema (ver tabla 2):

Elementos del COSO ERM.

Tabla 2.

|

Elemento |

Detalle |

|

Ambiente de control |

También conocido como ambiente interno, es el cimiento sobre el que parten los demás elementos, siendo el estilo de gerencia convirtiéndose en un tema cultura organizacional. |

|

Establecimiento de objetivos |

Deben estar inclinados al contexto de la misión y visión de la organización de manera previa a la identificación de posibles eventos. |

|

Identificación de eventos |

Debe considerarse aspectos económicos, políticos, sociales, tecnológicos, de personal, de infraestructura, entre otros; que puedan afectar de manera positiva o negativa a la organización. |

|

Evaluación de riesgos |

Se deben emplear técnicas cuantitativas y cualitativas para medición del riesgo, evaluando su impacto y probabilidad. |

|

Respuesta a los riesgos |

La dirección debe evaluar la respuesta en función de cuatro opciones: evitarlo, reducirlo, compartirlo o aceptarlo. |

|

Actividades de control |

Deben estar instauradas en todos los niveles de la organización y en todas sus funciones, a través de políticas y procedimientos. |

|

Información y comunicación |

Es necesario que la organización cuente con información apta y fiable que permita el cumplimiento de los objetivos; así mismo es importante el tratamiento de dicha información para la efectividad del modelo. |

|

Supervisión |

Que se lleve a cabo depende de la complejidad y del volumen de la organización, sin embargo para asegurar el funcionamiento de este modelo, este debe ser monitoreado a lo largo del tiempo. |

Fuente: (Abella, 2006).

La implementación de la ISO 9001: 2015 trae consigo cambios en los procesos de auditoría y control interno, al respecto, esta norma define a la auditoría como un proceso sistémico , documentado e independiente que permite obtener evidencias ecuánimes del grado de cumplimiento de todos los criterios de evaluación, lo expuesto, pone de manifiesto que los procesos de auditoría y los procesos de control interno requieren ser documentados al igual que los resultados de la evaluación, sin embargo, la norma deja en libertad de la empresa la elección de que documenta y que no (Ambrosone, 2007).

Entre los principales propósitos del sistema de control interno con enfoque en la ISO 9001 están los siguientes:

· Aplicar algunos procedimientos de control al principio del mes.

· Realizar revisiones de los inventarios, de las cuentas por pagar y de las ventas a fin de establecer valoraciones del rendimiento de la empresa.

· Formalizar los sistemas de trabajo a efectos de contar con procesos sistematizados de control interno.

· Definir, implantar y mantener procesos de auditoría y control interno.

La norma ISO 9001: 2015 establece requisitos que deben ejecutarse en los programas de auditoria y en las evaluaciones de los sistemas de control interno, en este sentido, se establecen procedimientos a seguir para ejecutar una evaluación exitosa. En lo que respecta a la programación de evaluación se debe tomar en consideración la siguiente información propia de la empresa objeto del examen: a) los procesos de importancia: aquí es trascendental garantizar que todos los procesos sean evaluados por lo menos una vez al año, no obstante, los procesos identificados como críticos deben ser evaluados más de una vez para garantizar su adecuado cumplimiento; b) los cambios que afectan a la empresa: en el caso de presentarse modificaciones en los sistemas de calidad, en las nuevas necesidades de los clientes o en los procesos internos, es necesario que estas modificaciones formen parte de los programas de auditoría y/o control; y c) los resultados de evaluaciones previas: como parte del aprendizaje de los sistemas de evaluación interna es necesario que se vayan generando cambios en los programas de trabajo en la medida en que se disponga de información relevante (Benzaquen y Pérez, 2016).

Estupiñán (2015) por su parte, menciona que esta norma habla particularmente de la gestión de riegos, y sobre esta temática recalca que dicha evaluación admite la identificación de cada uno de los riesgos, el análisis de riesgos y la respuesta precisa a los riesgos, indica además que el elemento más novedoso de esta norma está relacionado con la tolerancia al riesgo en la evaluación de niveles aceptables. Por otra parte, hace referencia a que las mejoras en el marco del COSO III se encuentran acompañadas de dos nuevos procesos: el relacionado con el control interno de la información financiera externa y los mecanismos de evaluación a ser utilizados para determinar la eficacia del sistema de control interno.

METODOLOGÍA

Este articulo se desarrollo bajo un enfoque mixto, puesto que apoyado en procesos metódicos de investigación, se emplearon instrumentos de recolección de información, cualitativa (entrevista y observación) y cuantitativa (encuesta) en un momento único del tiempo (finalidad transaccional), luego de ello se analizó la información en forma holística, la cual fue obtenida por parte del propietario, administrador, contador, secretaría y colaboradores del área contable administrativa de la bananera Monterrey.

El alcance fue descriptivo - explicativo ya que en la primera fase se realizó la fundamentación teórica del sistema de control interno con enfoque en las normas ISO 9001:2015, mientas que en la segunda fase se efectuó la explicación de las dificultades que atraviesa la unidad de análisis.

El método histórico – lógico fue empleado en la presente investigación, por cuanto se fundamentó en forma teórica las variables de estudio por medio de la bibliografía según la importancia de la información, de igual manera se empleó el método inductivo – deductivo, partiendo de conceptualizaciones generales sobre el control interno, su evolución, modelos, componentes, Además, se utilizo el método analítico – sintético, por cuanto se desarticuló en partes las variables de estudio y luego fueron analizadas en forma integral.

Las unidades de análisis de la presente investigación fue la Bananera Monterrey localizada en la provincia del Oro, en donde se estableció como universo de estudio a 8 personas que se desempeñan en las areas administrativa, contable y de talento humano.

RESULTADOS

Los resultados más relevantes que se obtuvieron a partir de la aplicación de los instrumentos de investigación en la fase de diagnóstico, se presenta de acuerdo a los componentes detallados a continuación:

Ambiente de Control

I. No cuenta con un código de ética, por tanto carece de valores institucionales que delimiten el accionar de sus colaboradores, es decir; su trabajo es realizado sin tomar en consideración lo que es correcto, permitido, o inapropiado.

II. Maneja una estructura organizacional básica e informal, por tanto, los colaboradores no tienen claridad sobre las líneas de supervisión y autoridad que deben gobernar la empresa, ocasionando así demora en sus funciones afectando la productividad de la organización.

III. Existe un manual de procedimientos archivado, el mismo que no contempla las actividades de todas las áreas de la empresa y no es de conocimiento del personal, por tanto, las funciones son realizadas de acuerdo a lo que verbalmente indique el requirente que en muchos casos es el mismo propietario.

IV. No se encuentra establecido el proceso de selección de personal, ni un análisis sobre la necesidad de contratación, por lo que realiza la contratación en base a recomendaciones familiares y de amigos.

I. Establecimiento de objetivos.

II. Existe una misión y visión planteada y guardada en los archivos de la empresa, sin embargo, este planteamiento estrategico no es de conocimientos de los trabajadores, provocanco asi desconociemitno sobre la razon de ser cada tarea

III. No existen objetivos planteados en ninguna área de la empresa, con excepción de la unidad de producción, provocando en los empleados el sentir que es suficiente producir banano de calidad sin importar si el resultado económico es satisfactorio.

IV. No cuenta con planes de trabajo, metas claras a cumplir en determinado tiempo, ni compensación de cumplimiento, conduciendo a que las actividades desempeñadas se encuentren sin dirección.

Identificación de eventos

I. Desconoce los aspectos positivos o negativos que puedan afectar a las operaciones de la empresa, ya que carecen de un estudio que evalue los riesgos a los cuales se enfrenta la misma.

II. Evaluacion de Riesgos

III. No cuenta con una unidad de auditoría interna, ni ha realizado análisis de riesgos y control interno, lo que ha provocado la desconfianza en su propietario sobre la veracidad de los resultados económicos de la empresa y el descontento ante péridas monetarias e incumpliiento con organismos de control como el Servicio de Rentas Internas.

Actividades de Control

I. Las actividades de control realizadas en la bananera Monterrey son deficientes y toda su organización considera que deben mejorarse por cuanto no cumplen sus objetivos, y no existe un encargado de verificar su cumplimiento.

II. Inexistencia de un procedimiento para el control de insumos y materiales, por tanto, el estado de dicho inventario es inexacto ya que no se ha realizado una valoración de estos bienes. De igual forma, se obtuvo que el registro del inventario es de forma manual, y el personal encargado no se encuentra capacitado ni supervisado sobre sus funciones, generando así pérdidas económicas.

III. No se encuentran autorizados los pagos que realiza la entidad ni registra en su contabilidad oportunamente las transacciones realizadas, por tanto, su contabilidad no refleja la realidad de la entidad.

IV. No tiene políticas contables establecidas.

Informacion y Comunicación

I. El personal únicamente se reúne con fines sociales, es decir realizan reuniones de trabajo que permitan la interacción de la información la cual debe ser integral en todos los niveles de la organización.

II. Las fuentes de información contable son las declaraciones tributarias realizadas, manejando una contabilidad únicamente para el SRI y no en función de las Normas Internacionales de Información Financiera.

Supervisión

I. Al no existir un sistema de control interno, este no ha podido ser monitoreado, sin embargo, las escasas actividades de control que son realizadas manualmente por parte del bodeguero no son informadas.

Propuesta: Diseño de un sistema de control con el modelo COSO ERM bajo un enfoque ISO 9001:2015 para la bananera Monterrey

La propuesta se encuentra diseñada considerando las falencias, debilidades y riesgos identificados en la fase de diagnóstico, así como en los parámetros y especificaciones del sistema COSO ERP y la norma ISO 9001:2015.

Ambiente de control: se plantea la generación de un escenario laboral en el cual se estimule el accionar de todos los empleados con respecto al control de las actividades que desempeñan, para ello, se propone: un código de ética en donde se declaren los principios y valores organizacionales; un manual de funciones en el que se detallen las tareas que deben desempeñar cada uno de los trabajadores; un instructivo de selección y contratación de personal que contemple los procedimientos para atraer y contratar a los profesionales potencialmente calificados para ocupar los distintos cargos dentro de la organización; una evaluación de desempeño de personal que incorpore una serie de indicadores que permitan medir su rendimiento, productividad y competencias; y finalmente la creación de la unidad de auditoría interna que actuará como órgano de control interno.

Componente: Ambiente de control.

Tabla 3.

|

Subsistema |

Control Estratégico |

|||

|

Componente |

Ambiente de control |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Cimentar el entorno interno de control. |

Normar de valores éticos y principios a la organización y procedimientos de funciones. |

Propietario y administrador. |

- Código de ética. - Manual de procedimientos. |

Establecer procedimientos a seguir para ejecutar una evaluación exitosa |

|

Implementar un manual de funciones y perfil ocupacional a la organización. |

Propietario y administrador. |

- Manual de funciones. - Acta de perfil por cargo. |

||

|

Implementar un instructivo para seleccionar el personal calificado |

Propietario y administrador |

-Instructivo de selección del personal |

||

|

Evaluar la idoneidad y desempeño del personal. |

Propietario y administrador. |

- Acta de evaluación de personal. - Acta de compromiso de indicadores a evaluar. |

||

|

Estructurar la organización |

Propietario y administrador. |

-Organigrama funcional.. |

||

Establecimiento de Objetivos: Consiste en describir de forma concreta la dirección y el impacto que se quiere lograr en un periodo de tiempo determinado por el conjunto de personas y recursos de la empresa, por lo tanto, se plantea: una misión y visión, que serán los pilares del éxito económico de la Bananera Monterrey, del prestigio de la marca y de la forma en que cumplirá con sus metas. La combinación de ambos elementos permitirá establecer los objetivos específicos de la empresa, y los planes de trabajo que integraran las actividades a desarrollar, presupuestos, metas y responsables.

Componente: Establecimiento de Objetivos.

Tabla 4.

|

Componente |

Establecimiento de objetivos |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Direccionar actividades y recursos a la consecución de la misión y visión organizacional. |

Consolidar la misión organizacional. |

Propietario y administrador. |

- Misión.

|

Establecer la misión, visión, objetivos de la organización, implementado los planes de trabajo. |

|

Consolidar la visión organizacional. |

Propietario y administrador. |

- Visión.

|

||

|

Establecer objetivos específicos. |

Propietario y administrador. |

- Objetivos estratégicos específicos.

|

||

|

Estructurar planes de trabajo alienados al cumplimiento de objetivos trazados. |

Propietario y administrador. |

- Planes operativos anuales.

|

||

Identificacion de Eventos: se propone levantar la casuística de la organización a través del reconocimiento de factores internos y externos que puedan afectar a la entidad de manera positiva o negativa; a través de la realización de una análisis de Fortalezas, Oportunidades, Debilidades y Amenzadas (FODA) y de la herramienta PESTEL (analiza aspectos políticos, económicos, socio-culturales, tecnológicos, ecológicos y legales) que permitan reconocer a la empresa en todo su contexto; empleando además información por parte de los colaboradores por medio de la aplicación de encuestas de satisfacción, prestableciendo parametros de medición.

Evaluacion de Riesgos: Sustentados en la doctrina de la auditoría se sugiere la aplicación de papeles de trabajo de esta rama; los cuales permitan valorizar los riesgos identificados en la organización, haciendo enfasis en la relevancia de cuantificar la probabilidad y el impacto de estos riesgos con la finalidad de gestionarlos; tomando en cuenta que se debe evaluar todo tipo de riesgo existente: inherente, de control o de detección dentro de la organización.

Componente: Evaluacion de Riesgos.

Tabla 5.

|

Componente |

Evaluación de riesgos |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Analizar probabilidad e impacto de riesgos en la organización. |

Determinar el riesgo inherente. |

Propietario y administrador. |

- Papeles de trabajo de auditoría. |

Comprobar la gestión de los riesgos y oportunidades |

|

Determinar el riesgo de control. |

Propietario y administrador. |

- Papeles de trabajo de auditoría. |

||

|

Determinar el riesgo de detección. |

Propietario y administrador. |

- Papeles de trabajo de auditoría. |

||

|

Determinar probabilidad e impacto de los riesgos. |

Propietario y administrador. |

- Papeles de trabajo de auditoría. |

||

Respuesta al Riesgo: Estar preparados ante los riesgos es el plan ideal propuesto en el sistema de control de riesgos planteado, induciendo a la administración al establecimiento de políticas sobre la administración de los riesgos, en el cual pueden existir cuatro escenarios: evitarlo, transferirlo, mitigarlo o disminuirlo, siendo la aplicación de pruebas de auditoría las herramientas indispensables para este componente, por consiguiente se plantea el establecimiento de políticas de administración de riesgos.

Componente: Respuesta al Riesgo.

Tabla 6.

|

Componente |

Respuestas a los riesgos |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Establecer políticas de administración de riesgos. |

Establecer el actuar de la administración ante un riesgo dentro de la organización. |

Propietario y administrador. |

-Políticas de administración de riesgos. |

Analizar el nivel de alineación d los recursos actuales. |

|

Aplicación de pruebas de auditoría. |

Propietario y administrador. |

- Papeles de trabajo de auditoría. |

||

Actividades de control: se presenta una estructura sólida respecto a la implementación de políticas y procedimientos que aseguren el control, en la cual se establezcan los documentos de trabajo que cuenten con controles que aseguren la aprobación, verificación y revisión de actividades o procesos a realizar en todas las áreas de la empresa, alineadas a la identificación y análisis de riesgos.

Componente: Actividades de Control.

Tabla 7.

|

Subsistema |

Control Operativo |

|||

|

Componente |

Actividades de control |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Instaurar actividades alineadas a la identificación y análisis de riesgos. |

Implementar documentos de aprobación, verificación y revisión. |

-Toda la organización. |

-Documentos soporte de trabajo archivados. |

Apoyo y operación. |

|

Diseñar indicadores de gestión. |

-Toda la organización. |

-Hoja de cálculo de medición de indicadores de gestión. |

||

|

Instaurar políticas y procedimientos que aseguren el control. |

-Toda la organización. |

-Políticas y procedimientos aprobados. |

||

Informacion y Comunicación: consiste en formalizar el manejo de la información y canales de comunicación por medio de reuniones de trabajo enfocadas a informar sobre los resultados de la organziación durante cada cierto período de tiempo, estableciendo de esta manera una cultura de sistemas de información y comunicación apropiados para evitar rumores mal sanos que afecten el prestigio de la empresa y de sus miembros, se propone la instauración de presentación de informes de gestión por área o unidad de trabajo, donde se bosqueje lo esperado vs lo cumplido.

Componente: Informacion y comunicación

Tabla 8.

|

Componente |

Información y comunicación |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Establecer canales oficiales de comunicación y manejo de la información. |

Realizar informes semanales de gestión. |

-Toda la organización. |

-Informes de gestión. |

Procesos de creación y control de la información y comunicación establecida |

|

Socializar resultados de la organización. |

-Toda la organización. |

-Acta de reuniones. |

||

Supervisión: resaltando la importancia del monitoreo de todos los procesos de la empresa con la finalidad de implementar planes de mejora continua, se propone actividades de supervisión que permitan cumplir con efectividad sus operaciones, disminuyendo la existencia de errores y verificando que el impacto de la aplicación del sistema sea positivo a toda la empresa bananera Monterrey.

Componente: Supervisión.

Tabla 9.

|

Subsistema |

Control evaluación |

|||

|

Componente |

Supervisión |

|||

|

Objetivo |

Propuesta |

Responsable |

Entregable |

Elemento ISO 9001:2015 |

|

Observar los resultados del sistema de control interno. |

Evaluar el sistema de control interno. |

-Toda la organización. |

-Informe de resultados obtenidos. |

Planificar los recursos para asegurar que la supervisión de procesos son adecuados y eficientes |

|

Implementar planes de mejora. |

-Toda la organización. |

-Planes de mejora al sistema. |

||

|

Establecer un cronograma de actividades. |

-Toda la organización |

-Cronograma |

||

DISCUSIÓN

Si bien es cierto, la aplicación de un sistema de control interno dependerá del estilo gerencial de la organización, una vez que la administración tome la decisión de implementarlo, este es llevado a cabo por toda la empresa, y su efectividad dependerá del compromiso de todos los involucrados que la integran.

La calidad de un sistema de control interno es directamente relacional al cumplimiento de sus objetivos, por tanto, de verificarse que a través de la presente propuesta la empresa bananera Monterrey incrementa su productividad, esta investigación habría cumplido su objetivo; sin embargo, es decisión de su propietario la implementación del mismo.

Ante el acreciente proceso de la industria bananera, la competitividad exige que las empresas busquen mecanismos que avalen la eficiencia y la eficacia de las operaciones, así como el cumplimiento oportuno ante los organismos de control, y la acertada toma de decisiones en función de contar con información auténtica; y esto se logra a través de la implementación de un sistema de control interno que permita a toda la organización acciones de control, mejora y supervisión.

La empresa bananera Monterrey es un ejemplo de la gran mayoría de medianas y pequeñas organizaciones que no poseen un sistema de control interno correctamente definido, y en donde los objetivos y proyectos no están por escrito, trabajando en forma empírica, sin planificación, y remediando problemas conforme se vayan suscitando. Ante esto, el resultado es evidente: malversación de fondos, pérdidas económicas, e incumplimiento de normas ya sean de obligación o de beneficios que deja de percibir la empresa por enfocar sus esfuerzos en únicamente la producción de banano.

La empresa bananera Monterrey es proveedora directa de banano orgánico de la exportadora “EXBAFRUC” de la provincia de El Oro, por tanto, le acoge el beneficio a solicitar ante la Administración Tributaria la devolución de los valores pagados por concepto de Impuesto al Valor Agregado, beneficio al cual no ha accedido por desconocimiento y falta de organización.

Por todo ello, si la bananera Monterrey desea conseguir competitividad en sus actividades comerciales; debe implementar el diseño del sistema de control interno propuesto, ya que así disminuirá la existencia de errores, a tener una respuesta al riesgo generando un impacto positivo para toda la organización al garantizar la efectividad de sus operaciones.

REFERENCIAS CONSULTADAS

1. Abella, R. (2006). COSO II y la gestión inntegral de riesgos del negocio. Estrategia financiera, 20-24. Obtenido de https://dialnet.unirioja.es/servlet/articulo?codigo=1394302

2. Ambrosone, M. (05 de 2007). DOC PLAYER. Obtenido de https://docplayer.es/30962258-La-administracion-del-riesgo-empresarial-una-responsabilidad-de-todos-el-enfoque-coso-fuente-pwc-mario-ambrosone-mayo-2007.html

3. Benzaquen, J., & Pérez, M. (2016). El ISO 9001 Y TQM en las empresas de Ecuador. Globalización, Competitividad y Gobernabilidad, 10(3), 153-176. Obtenido de https://www.redalyc.org/pdf/5118/511854477006.pdf

4. Castañeda, L. (2014). Los sistemas de control interno en las Mipymes y su impacto en la efectividad. En-Contexto Revista de Investigación en Administración, Contabilidad, Economía, 129-146. Obtenido de https://www.redalyc.org/articulo.oa?id=551856273008

5. Castromán, J. P. (2005). RESPONSABILIDAD SOCIAL Y CONTROL INTERNO. Revista Universo Contábil, 86-101. Obtenido de https://redalyc.org/articulo.oa?id=117015130007

6. Cepeda, G. (1997). Auditoría y Control Interno. Bogotá, Colombia: McGraw-Hill.

7. Estupiñán, R. (2015). Control Interno y fraudes, analisis de informe Coso I Coso II y III en base a los ciclos transaccionales. Bogotá, Colombia: ECOE Ediciones. Obtenido de https://books.google.es/books?hl=es&lr=&id=qcO4DQAAQBAJ&oi=fnd&pg=PT18&dq=componentes+del+coso&ots=MFf4yAqskw&sig=1fBaEPUwmFgK_0M0x4dntsvt7yI#v=onepage&q=COSO&f=false

8. Fardo Quintero, J. P. (2019). Metodología para la gestión de riesgos en el Instituto de Extensión de la Universidad Distrital según la NTC ISO 31000 y la planificación de la NTC ISO 9001: 2015.

9. Fonseca, O. (2011). Sistema de control interno para organizaciones (Vol. Primera edición). Lima: Instituto de investigación en accountability y control IICO.

10. Grupo el comercio C.A. (2017). Actualidad. Obtenido de El Oro concentra el 41% de las fincas: https://www.elcomercio.com/actualidad/eloro-fincas-banano-exportacion.html

11. Gutiérrez, H. (2010). Calidad Total y Productividad (Tercera ed.). México, D.F.: McGraw-Hill. Obtenido de https://www.academia.edu/31335449/Calidad_Total_y_Productividad_Humberto_Gutierrez_Pulido_MC_Graw_Hill_Ed3_2_

12. Mejia, R. (2005). Autoevaluación del Sistema de Control Interno. AD-minister, 86. Obtenido de http://www.redalyc.org/articulo.oa?id=3223/322327245005

13. Noriero-Escalante, L., & Victorino-Ramírez, L. (2019). Balance crítico del Plan Institucional de Desarrollo 2009-2025 de la Universidad Autónoma Chapingo Perspectivas de su contenido, alcances y limitaciones. Revista Arbitrada Interdisciplinaria Koinonía, 4(7), 147-167. doi:http://dx.doi.org/10.35381/r.k.v4i7.198

14. Plasencia, C. (2010). El Sistema de Control Interno: garantía del logro de los objetivos. MEDISAN, 586-590. Obtenido de https://www.redalyc.org/articulo.oa?id=368445241001

15. Rivas, G. (2011). Modelos contemporáneos de control interno. Fundamentos teóricos. 115-136. Obtenido de https://redalyc.org/articulo.oa?id=219022148007

REFERENCES CONSULTED

1. Abella, R. (2006). COSO II and the integral management of business risks. Financial strategy, 20-24. Retrieved from https://dialnet.unirioja.es/servlet/articulo?codigo=1394302

2. Ambrosone, M. (05 of 2007). DOC PLAYER Obtained from https://docplayer.es/30962258-La-administracion-del-riesgo-empresarial-una-responsabilidad-de-todos-el-enfoque-coso-fuente-pwc-mario-ambrosone-mayo-2007.html

3. Benzaquen, J., & Pérez, M. (2016). The ISO 9001 and TQM in companies in Ecuador. Globalization, Competitiveness and Governance, 10 (3), 153-176. Retrieved from https://www.redalyc.org/pdf/5118/511854477006.pdf

4. Castañeda, L. (2014). Internal control systems in Mipymes and their impact on effectiveness. In-Context Journal of Research in Administration, Accounting, Economics, 129-146. Retrieved from https://www.redalyc.org/articulo.oa?id=551856273008

5. Castromán, J. P. (2005). SOCIAL RESPONSIBILITY AND INTERNAL CONTROL. Universo Contable Magazine, 86-101. Retrieved from https://redalyc.org/articulo.oa?id=117015130007

6. Cepeda, G. (1997). Audit and Internal Control. Bogotá, Colombia: McGraw-Hill.

7. Estupiñán, R. (2015). Internal Control and fraud, analysis of Coso I Coso II and III report based on transactional cycles. Bogota, Colombia: ECOE Editions. Retrieved from https://books.google.es/books?hl=es&lr=&id=qcO4DQAAQBAJ&oi=fnd&pg=PT18&dq=componentes+del+coso&ots=MFf4yAqskw&sig=1fBaEPUwmFgK_0M0x4dntsvt7yI#v=onepage&q=COSO&f=false

8. Fardo Quintero, J. P. (2019). Methodology for risk management in the Institute of Extension of the District University according to NTC ISO 31000 and the planning of NTC ISO 9001: 2015.

9. Fonseca, O. (2011). Internal control system for organizations (Vol. First edition). Lima: Research Institute in accountabili2ty and IICO control.

10. Grupo el comercio C.A. (2017). Present. Obtained from El Oro concentrates 41% of the farms: https://www.elcomercio.com/actualidad/eloro-fincas-banano-exportacion.html

11. Gutiérrez, H. (2010). Total Quality and Productivity (Third ed.). Mexico, D.F .: McGraw-Hill. Retrieved from https://www.academia.edu/31335449/Quality_Total_and_Productivity_Humberto_Gutierrez_Pulido_MC_Graw_Hill_Ed3_2_

12. Mejia, R. (2005). Self-evaluation of the Internal Control System. AD-minister, 86. Retrieved from http://www.redalyc.org/articulo.oa?id=3223/322327245005

13. Noriero-Escalante, L., & Victorino-Ramírez, L. (2019). Critical balance of the Institutional Development Plan 2009-2025 of the Autonomous University Chapingo Perspectives of its content, scope and limitations. Interdisciplinary Arbitrated Review Koinonía, 4 (7), 147-167. doi: http: //dx.doi.org/10.35381/r.k.v4i7.198

14. Plasencia, C. (2010). The Internal Control System: guarantee of the achievement of the objectives. MEDISAN, 586-590. Retrieved from https://www.redalyc.org/articulo.oa?id=368445241001

15. Rivas, G. (2011). Contemporary models of internal control. Theoretical fundament. 115-136. Retrieved from https://redalyc.org/articulo.oa?id=219022148007

©2019 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).