http://dx.doi.org/10.35381/r.k.v4i2.471

Estrategias

de Planeación Tributaria en el Sector Automotriz del Ecuador

Tax

planning strategies in the automotive sector of Ecuador

Edwyn Williams

Marín Tapia

emarint@psg.ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0003-4144-5359

Cecilia Ivonne

Narváez Zurita

inarvaez@ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador:

https://orcid.org/0000-0002-7437-9880

Juan Carlos

Erazo Álvarez

jcerazo@ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-6480-2270

Maribel del

Carmen Machuca Contreras

j maribel.machuca05@ucacue.edu.ec

Universidad

Católica de Cuenca, Cuenca

Ecuador:

https://orcid.org/0000-0001-5576-6394

Recibido: 1 de septiembre de 2019

Aprobado: 30 de septiembre de 2019

RESUMEN

La presente investigación tiene como

Unidad de análisis a la empresa F1 Autos Cía. Ltda., perteneciente al sector

automotriz, dedicado a la

intermediación de vehículos usados. El estudio se efectuó con la finalidad de

formular estrategias tributarias basadas en hechos prácticos y reales que se

desprenden de las operaciones empresariales; mediante una investigación

multimetódica; no experimental; con enfoque de corte transversal y descriptivo;

así mismo, mediante el uso la entrevista, encuesta y la revisión

documental, se recabó información fiscal, se analizó los

estados financieros y declaraciones tributarias;

con esto se obtuvo los hallazgos que fueron

contrastados con la normativa tributaria y leyes especiales, a fin de poder

determinar el cumplimiento del contribuyente, con

énfasis en las deducciones,

exenciones, ingresos y gastos, concluyendo que el

contribuyente puede planificar sus obligaciones tributarias, beneficiándose de

manera legal, disminuyendo la carga impositiva, controlando los riesgos

fiscales, sociales, laborales y penales.

Descriptores:

Impuesto a la renta; Planeación

tributaria; Base imponible; Exenciones;

Deducciones.

ABSTRACT

The present

investigation has as an Analysis Unit the company F1 Autos Cía. Ltda, Belonging

to the automotive sector, dedicated to the intermediation of used vehicles. The

study was carried out with the purpose of formulating tax strategies based on

practical and real facts that arise from business operations; through a

multimethodic investigation; non experimental; with cross-sectional and

descriptive approach; Likewise, through the use of the interview, survey and

documentary review, tax information was collected, financial statements and tax

returns were analyzed; With this, the findings that were contrasted with the

tax regulations and special laws were obtained, in order to determine the

taxpayer's compliance, with emphasis on deductions, exemptions, income and

expenses, concluding that the taxpayer can plan their tax obligations,

benefiting legally, reducing the tax burden, controlling fiscal, social, labor

and criminal risks.

Descriptors:

Income tax; Tax planning; Tax base; Exemptions; Deductions.

INTRODUCCIÓN

La planificación tributaria como

una herramienta legal ha sido aprovechada técnicamente por los distintos

sectores de la economía, como una forma de cumplir con las obligaciones

tributarias, considerando la vigencia y aplicación de la Ley Orgánica de

Régimen Tributario Interno (LRTI) y su Reglamento (RALRTI).

El

conocimiento de la planeación tributaria y sus beneficios, permitirá a los

empresarios, inversionistas estar un paso adelante en relación con los que la desconocen,

debido a que esto les permitirá prever sus obligaciones, conociendo con

antelación el impacto positivo que provocará en la estructura económica y

financiera de su organización, adoptando e implementando políticas tributarias,

utilizando las vías legales correctas e interpretando éticamente la norma

jurídica.

La apropiada interpretación y

aplicación de la norma permitirá cumplir con las declaraciones tributarias

oportunamente, con veracidad y confiabilidad, aplicando los beneficios

tributarios e incentivos; evitando la realización de planificaciones viciadas,

que traería inconvenientes futuros de las firmas ante la autoridad rectora tributaria.

Una

estrategia apropiada impedirá imposiciones y sanciones económicas, mismas que pueden

ser evitadas mediante un manejo adecuado de las estrategias tributarias a fin

de reducir la carga fiscal o difiriéndola (Martínez

Prats, 2019), y por tanto,

incrementado el ahorro, utilidades y declaración más justa de los impuestos.

Estrategias de planeación

tributaria en el sector automotriz del Ecuador

La palabra estrategia proviene de dos términos griegos strategos

que significa jefes del ejército y stratego que quiere decir planificar

la destrucción eficientemente (Rojas y Medina,

2012). En terminos tributarios, es responsabilidad de los gerentes planificar

adecuadamente el cumplimiento de los tributos. Al pasar el tiempo ha venido adquiriendo una variación en su

significado, que ha dependido de los diferentes contextos y épocas

transcurridas a lo largo del tiempo; de esta manera se puede ilustrar en la

tabla 1 las distintas concepciones dadas conforme a varios autores.

Definiciones

de estrategia.

Tabla 1.

|

Autor

|

Definición

|

|

(Diccionario Larousse ,

2007)

|

Arte de dirigir operaciones militares,

habilidad de dirigir; es sinónimo de rivalidad y competencia.

|

|

(Von Neumann y Morgenstern,

1953)

|

Serie de actos empresariales seleccionados

de acuerdo a una situación concreta.

|

|

(Drucker, 2000)

|

Acción gerencial de analizar una situación

presente, a fin de cambiarla si es necesario; requiere saber que recursos

posee y cuales debe tener.

|

|

(Chandles, 1962)

|

1.- Determinante para alcanzar metas

básicas empresariales, 2.- adopción de cursos de acción, 3.- asignación de

recursos para alcanzar metas.

|

|

(Andrews, 1986)

|

Comprende: patrón de objetivos, propósitos

o metas, políticas y planes.

|

|

(Ansoff, 1986)

|

Como una regla para tomar decisiones; hilo

de cuatro componentes: alcance del producto/mercado, vector de crecimiento,

ventaja competitiva y sinergia.

|

Fuente: Rojas

y Medina (2012).

Con esa revisión, se puede definir a la planeación tributaria como

un proceso constituido por una serie de actuaciones lícitas del contribuyente,

para optimizar los impuestos, basada en la aplicación correcta de las normas

contables y tributarias para lograr el ahorro fiscal adecuado (Moreno,

2009).

Para que las normas tributarias resulten eficientes al realizar la

planeación tributaria supone el conocimiento de algunos aspectos concernientes

a tributación, como el giro del negocio, contabilidad, administración

financiera, planeación estratégica, entorno económico del negocio; orientadas

principalmente a tres objetivos: económico financiero y fiscal (Cabrera,

2000).

Se puede concluir que planeacion tributaria es una forma de

cumplir las obligaciones tributarias con el Estado, de forma legal (Segarra,

Narváez , Erazo, y Giler, 2019), justa y eficiente; haciendo uso de las

exenciones disminuyendo la carga impositiva (Parra, 2007) y deducciones que

brindan la normativa tributaria y otros beneficios de las leyes especiales; sin

dejar de lado un manejo solvente contable y tributario, que permitirá

contribuir con minimizar o eliminar los riegos (García, Narváez, Giler, y

Erazo, 2019).

Para lo cual se basaen los principios: interdisciplinario que

concierne a toda la empresa, seguridad para lo cual estima los riesgos,

integridad de todos los colaboradores y accionistas, temporalidad en

detreminados periodos, realidad que es la existencia del negocio y materialidad

(Mena, Narváez , y Erazo, 2019).

Estos aspectos, se pueden trasladar y aplicar también al sector

automotriz. Conocido como un importante ícono

manufacturero; es una industria exigente y encierra un dinamismo impresionante,

que requiere estar a la vanguardia para ser eficientes, competitivos, con alta

coordinación de su cadena productiva y comercial. (Revista Estudios Industriales, 2017).

Dentro

del mercado automovilístico se ha identificado la categoría seminuevo; hace

referencia a un auto de segunda mano o usado, que reúne algunas características

para su comercialización: menos de cinco años de antigüedad, recorrido inferior

a cien mil kilómetros y estado óptimo mecánico o de funcionamiento (Diario El Comercio, 2017).

Instituciones de administración, regulación y control público

El Servicio

de Rentas Internas (SRI), es el órgano Rector en materia tributaria, creado el

02 de diciembre de 1997, como resultado de la evasión de impuesto, malas prácticas

tributarias, y enfocada en el mejoramiento permanente que beneficie a los

contribuyentes mediante la innovación tecnológica, facturación electrónica,

servicios en línea, SRI móvil, reducción de costos indirectos al contribuyente

y debido a una alta carencia de cultura tributaria en los contribuyentes (Servicio de Rentas Internas, 2019).

El Código

Tributario (CT) (2013) expresa el ejercicio de las facultades de la Administración

tributaria:

Implica el ejercicio de las siguientes

facultades: de aplicación de la ley; determinadora de la obligación tributaria;

resolución de los reclamos y recursos de los sujetos pasivos; potestad

sancionadora por infracciones de la ley tributaria o sus reglamentos y de

recaudación de los tributos (Asamblea Nacional, 2005, p. 17).

En cuanto

a las superintendencias, la Constitución Nacional (2008) manifiesta:

Las superintendencias son organismos técnicos

de vigilancia, auditoría, intervención y control de las actividades económicas,

sociales y ambientales, y de los servicios que prestan las entidades públicas y

privadas, con el propósito de que estas actividades y servicios se sujeten al

ordenamiento jurídico y atiendan al interés general. (Asamblea Nacional, 2008, p.112).

Los impuestos

son los ingresos de mayor importancia que cuenta el Estado para dar

cumplimiento con sus responsabilidades conferidas en la normativa (Vargas y Castro, 2012).

Personas naturales y sociedades

Las personas naturales son aquellas personas nacionales o extranjeras

que ejercen alguna actividad económica dentro del territorio nacional. Están

obligados a llevar contabilidad las personas naturales que desempeñen

actividades productivas como: agrícolas, forestales, o similares y sucesiones

indivisas (herencia) cuando:

Operen con un capital propio de 9 fracciones

básicas desgravadas del Impuesto a la Renta (I R); sus costos y gastos anuales

sean superiores a 12 fracciones básicas desgravadas del IR; sus ingresos brutos

sean mayores a 15 fracciones básicas desgravadas del IR del año inmediato

anterior; deben hacerlo al inicio de sus actividades económicas o el 1 de enero

de cada año (Servicio de Rentas Internas, 2015, p. 6).

A continuación se describe a una sociedad con fines tributarios, y según el Art. 98 de la Ley Orgánica de

Régimen Tributario Interno (LRTI), define a la sociedad como una sociedad de

hecho, una persona jurídica, un consorcio d empresas, los fideicomisos

mercantiles y los patrimonios independientes o autónomos con personería

jurídica o no, los fondos de inversiones, o cualquier organización que no tenga

personería jurídica pero que sea una entidad económica o un patrimonio

independiente de sus dueños. (Asamblea

Nacional, 2016, p.50).

Contribuyente, sujeto activo, sujeto pasivo, no obligados y

obligados a declarar el Impuesto a la Renta (IR)

Se define al contribuyente como

aquella persona natural o jurídica sobre la cual se ejerce una imposición tributaria,

esta no perderá su condición, así efectué su traslación a terceros (Manya y Ruiz, 2014).

El sujeto

activo es aquel que tiene las facultades y derechos para exigir el pago de

impuestos a los contribuyentes; el Estado ecuatoriano lo hace a través del SRI (Sánchez y Hablich, 2018). La jurisdiccion es a nivel nacional,

mediante las direcciones provinciales, como unidades administrativas locales.

El sujeto pasivo es la persona natural o juridica que está

obligado al cumplimiento tributario con el Estado, ya sea como contribuyente o

responsable; además comprende herencias yacentes, comunidades de bienes; como

también las que corresponden a una estructura económica o propiedad

independiente (Asamblea Nacional, 2005).

Al referirse a los sujetos pasivos, se encuentran los obligados y

no obligados a llevar contabilidad. Según establece el Art. 42 de la LORTI, no

estan obligados a declarar el IR: aquellos contribuyentes que posean rentas

suceptibles a retención en la fuente (RF), con domicilio fuera del país y que

carezcan de representante en el territorio nacional, los ingresos brutos de personas

naturales que no superen 11.290,00 dólares de los Estados Unidos de América (Asamblea Nacional, 2016).

Deben presentar sus declaraciones

del IR todas las sociedades que hayan obtenido ingresos gravados, sean estas

nacionales o extranjeras, de acuerdo a los valores que se obtenga de la

contabilidad, en el ejercicio fiscal comprendido entre el 01 de enero al 31 de

diciembre del año que se encuentre en curso; las declaraciones del IR debe

realizarse conforme al noveno digito del RUC de acuerdo al calendario tributario

(Servicio de Rentas Internas, 2019).

Impuesto a la Renta (IR): los tributos,

base imponible, ingresos de la fuente ecuatoriana, exenciones y deducciones.

Los

tributos tienen una concepción amplia y variada, en todo caso, se concibe como

la participación que tiene las personas para con el Estado; estos tributos se

clasifican en: impuestos, tasas y contribuciones especiales (Troya, 2014).

Para el

cálculo de la base imponible de las personas jurídicas, se procede de la

siguiente forma: la suma de las rentas gravadas recibidas en el ejercicio

impositivo, a esto se le resta los costos y gastos deducibles incurridos en

relación al giro del negocio y que le permita seguir operando (Sánchez y Hablich, 2018).

De manera mas ampliada, el Reglamento a la Ley Orgánica de Régimen

Tributario Interno (RALRTI), en su Art. 46 da a conocer la forma de cálculo

para que los contribuyentes que tienen la obligación de llevar la contabilidad

y las sociedades puedan declarar sus impuestos mediante la conciliación tributaria.

Para

fines de declaración y pago del IR, se aplica a todos los ingresos de fuente

ecuatoriana en dinero, especies o servicios, obtenidos de forma gratuita u

onerosa, originados del trabajo, capital o de ambas formas. Así mismo, de los

ingresos adquiridos en el exterior, ya sea por personas naturales o jurídicas,

que constituyan una unidad económica, estas personas naturales que sean

domiciliadas en el país (Sánchez, 2002).

Con la finalidad de conocer las

exenciones del IR, es preciso considerar los rubros, como se puede observar en

la tabla 2.

Exenciones

Tributarias

Tabla 2.

|

Normativa y Aplicación

|

|

LORTI. Ingresos de: Art. 9. Los dividendos y utilidades, calculados después del pago del impuesto

a la renta; los obtenidos por las instituciones del Estado; en virtud de

convenios internacionales; bajo condición de reciprocidad; instituciones de

carácter privado sin fines de lucro; intereses por ahorro de personas

naturales; beneficiarios del Instituto Ecuatoriano de Seguridad Social (IESS);

institutos de educación superior estatales; provenientes de premios; viáticos

de servidores del Estado; percibidos por ciudadanos que sobrepasan los sesenta

y cinco años; para la exploración y explotación de hidrocarburos; por la enajenación ocasional de inmuebles; que obtengan los

fideicomisos mercantiles; beneficios de plazo fijo; que obtengan los

fideicomisos mercantiles; beneficios por plazo fijo; indemnizaciones de

seguro; intereses de trabajadores por prestamos; salario digno; utilidades y

excedentes en torno a la Ley Orgánica de Economía Popular y Solidaria

(LOEPS), sujetos pasivos acreditados ante la Secretaría de Educación

Superior, Ciencia, Tecnología e Innovación (SENESCYT); transferencias del

Estado para programas ambientales; rendimientos financieros originados en la

deuda pública; originadas en títulos representativos; por

la enajenación directa o indirecta de acciones, participaciones.

Art.

9.1. Inversiones nuevas y productivas, fuera la parte urbana de Quito (UIO) y

Guayaquil (GYE), en los siguientes sectores: producción

de alimentos frescos, congelados e industrializados; cadena forestal y

agroforestal y sus productos elaborados; metalmecánica; petroquímica;

farmacéutica; turismo; energías renovables incluida la bioenergía o energía a

partir de biomasa; servicios Logísticos de comercio exterior; biotecnología y

Software aplicados; y, los sectores de sustitución estratégica de

importaciones y fomento de exportaciones.

Art.

9.2. Inversiones nuevas y productivas en industrias básicas, la exoneración

del IR será hasta 10 años, puede ampliarse por 2 años más.

Art.

9.4. Sujetos pasivos que realicen actividades exclusivas de cualquier

tecnología digital libre.

Art.

24. Recursos usados en la explotación o actividad lucrativa, el

monto de operaciones en un periodo fiscal producto de las ventas, los réditos

de años inmediatos anteriores; los gastos generales; el volumen de

importaciones y compras locales de mercadería; el alquiler locativo;

cualesquiera otros permitidos por la ley.

|

Fuente: Asamblea

Nacional (2016).

Como

determina el Art. 10 de la LORTI, en el que está regulado 23 deducciones para

determinar la base imponible para el pago del IR; así mismo el Art. 13, pagos

al exterior y Art. 28, ingresos por contratos de construcción, determina los

deducibles para efectos de dicho impuesto (Asamblea Nacional, 2016).

El Art.

10, numeral 11, de la LORTI, expresa que se puede provisionar el 1% anual de

cuentas incobrables concedidas durante el periodo fiscal y que aún no se haya

hecho efectivo el cobro al final de dicho periodo, se debe tomar en cuenta que

la provisión acumulada no sea superior al 10% del total de las cuentas a favor;

y por lo tanto se considera al gasto provisión cuentas por cobrar como

deducible; (Asamblea Nacional, 2016).

El Art.

42 del CT, establece algunas obligaciones del trabajador en relación con

alimentación, ropa de trabajo, transporte de carácter social (Asamblea Nacional, 2015); dichas obligaciones guardan concordancia

con el Art.14 de la Ley de Seguridad Social (LSS), que las considera como exenciones,

así como el seguro de vida; estos como beneficios del trabajador que están exentos

(Asamblea Nacional, 2011).

El Estado

busca incentivar la producción, impulsar nuevos emprendimientos, motivar la

generación de empleo, desarrollar ciertas zonas geográficas y crear una cultura

tributaria mediante las exenciones, exoneraciones y creación de leyes

especiales, que proporcionen un beneficio a los contribuyentes, a la vez que

dinamiza la producción y se desarrolla económicamente el país (Segarra, Narváez, Erazo y Giler, 2019).

Evasión y elusión tributaria

De esta manera,

en materia tributaria se tiene dos términos que emplean los contribuyentes:

elusión y evasión (Villasmil, 2014). Con la finalidad

de poder comprender la diferencia de estos dos conceptos, se ilustrará en la

tabla 4 las definiciones:

Definiciones

de evasión y elusión.

Tabla 4.

|

Autor

|

Definición

|

|

Fraga L.

|

Elusión. - Maniobras tributarias del

contribuyente a fin de evitar el cumplimiento del pago de impuestos, permitidas

por la ley y tomando ventaja de sus vacíos.

|

|

Rosemburg J.

|

Evasión. - Es un acto ilegal que viola la

ley, por el que el contribuyente, incumplen con sus obligaciones tributarias,

total o parcialmente.

|

Fuente: Villasmil

(2014).

En

resumen, la elusión son mecanismos que buscan aprovecharse de los vacíos legales

a fin de reducir la base imponible o no contribuir con los impuestos; la

evasión en una forma de no pagar impuestos de manera ilícita, produciendo un

perjuicio al Estado (García, Narváez, Giler, y

Erazo, 2019).

METODOLOGÍA

La metodología

utilizada en la presente investigación se detalla a continuación, en la tabla

5.

|

Tipo de Investigación.

Tabla 5.

|

|

Indicador

|

Tipo

de Investigación

|

|

Según la Finalidad:

|

Aplicada

|

|

Según el Tipo de Diseño:

|

No Experimental

|

|

Según el Tiempo:

|

Corte Transversal

|

|

Según su Naturaleza:

|

Mixto (Cuali-cuantitativa)

|

|

Según el Alcance:

|

Descriptiva

|

Fuente: Hernández, Fernández y Baptista

(2006).

Se formularon estrategias

tributarias mediante el análisis de las transacciones u operaciones de la

empresa (Daza, 2004); en la que no se manipuló las

variables; y se analizó con enfoque de corte transversal; la investigación que

se aplicó fue la mixta, para lograr un mejor entendimiento del comportamiento

de las cuentas frente a los tributos (Hernández

, Fernández , y Baptista , 2014); con enfoque descriptivo sobre los hechos y eventos importantes de trascendencia tributaria y

aspectos con ésta transcendencia relacionada (Cortés e Iglesias , 2004).

MÉTODOS, TÉCNICAS E

INSTRUMENTOS DE INVESTIGACIÓN

El método histórico – lógico

permitió analizar sus antecedentes financieros, contables y poder entender de

mejor manera la situación actual como contribuyente (Daniel, 2008); Se aplicó el método analítico – sintético

descomponiendo en sus partes los estados financieros, para luego medir la incidencia

en el sujeto pasivo mediante la conciliación tributaria (Rodríguez, 2007).

Así mismo, con el método

inductivo-deductivo se pudo llegar a establecer el impacto para la empresa,

partiendo de enunciados generales, que en este caso es los artículos

específicos de la respectiva normativa tributaria y leyes especiales, para

determinar si estaban aplicando sus beneficios tributarios o no; se aplicó

también el método deductivo partiendo de la presentación de los estados

financieros y las cantidades que conforman sus cuentas contables y de la

conciliación tributaria.

De esta forma se pudo establecer

conclusiones y recomendaciones plasmadas en estrategias (Revista Escuela de Administración de Negocios, 2017). Sin

dejar de considerar al comportamiento de la empresa como un sistema complejo o

de totalidad (Martínez, 2006) y que cuyas partes se

relacionan entre sí (Gay, 2019).

En cuanto, a las técnicas e

instrumentos empleados para la investigación, se tiene las siguientes.

Técnicas e instrumentos de investigación.

Tabla 6.

|

Técnica

|

Instrumento

|

|

Entrevista

|

Guía de la entrevista

|

|

Revisión documental

|

Ficha de revisión documental

|

|

Encuestas

|

Cuestionario estructurado

|

Fuente: Hernández, Fernández y Baptista

(2006).

Las técnicas empleadas para

recabar información fueron la entrevista, con una apropiada interacción y unión

en la comunicación (Cortés y Iglesias, 2004),

con el presidente de la empresa; la revision docuemental permitio obtener

informacion de tipo especifico en cada una de las cuentas contables en los

estados financieros y declaraciones del sujeto pasivo (Gómez, 2012). Así mismo, se recopiló

datos mediante la encuesta de forma anónima (López y Fachelli , 2015).

RESULTADOS

·

La empresa si reporta las

declaraciones con sus anexos tributarios periódicamente, para evitar multas y

por ser una norma tributaria de cumplimiento.

·

La carga impositiva de la

compañía es alta.

·

A los directivos si les gustaría invertir

en la empresa como por ejemplo en ampliación del negocio y capacitación, de

modo que la base imponible para el cálculo del IR disminuya.

·

La empresa no aplica totalmente

las normas de contabilidad en sus operaciones y cuentas contables que permitan

disminuir la carga impositiva.

·

El presidente, gerente y el

personal administrativo desconocen y no aplican en gran parte la normativa o

legislación tributaria actualizada que permite disminuir la carga impositiva de

forma legal, sólo aplican gastos deducibles.

·

Desconocen los beneficios que se

obtiene con la aplicación leyes especiales, y que benefician también para la

disminución de la carga impositiva.

·

Desconocen los beneficios que

brinda la planeación tributaria.

Mediante

un diagnóstico a varios aspectos como: cumplimiento de las obligaciones

tributarias, uso de un sistema con módulos tributarios, contables y financieros;

aplicación de provisiones, cumplimiento del pago de beneficios sociales,

exenciones y deducciones, se obtuvo los resultados que se visualizan en la

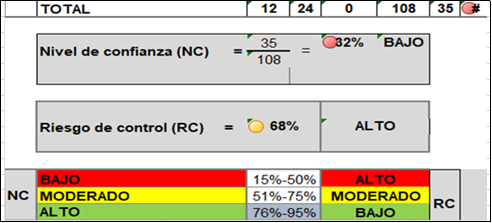

figura 1.

Nivel de confianza.

Figura 1.

Fuente: Elaboración propia.

Se evidencia

un nivel de confianza del 32% y un nivel de riesgo de control del 68%; estos

resultados invitan a formular de manera oportuna las estrategias tributarias

orientadas también a gestionar el riesgo tributario.

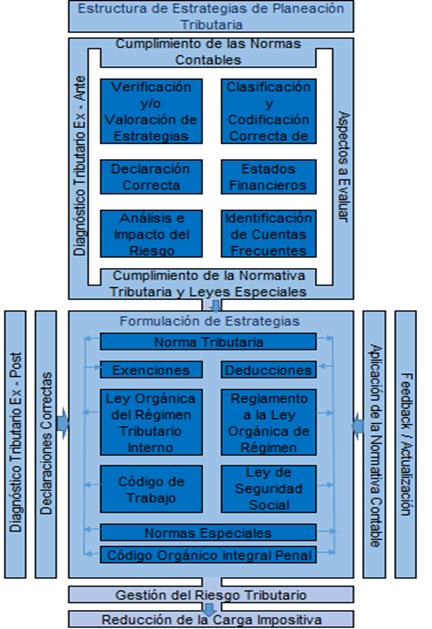

Con estos antecedentes, se

plantea una propuesta que se representa en la figura 2. Se observa dos bloques;

el superior que refleja los aspectos que se diagnosticaron en la investigación,

y el inferior que establece las dimensiones a tomarse en cuenta en la

propuesta.

Propuesta para el análisis de la

planeación tributaria.

Figura 2.

Fuente: Elaboración propia.

Desarrollo de las estrategias de planeación tributaria

Con estos acápites señalados y analizados en los hallazgos, se

recomienda la aplicación de las estrategias que se muestran en la tabla 7.

Matriz

de estrategias sector automotriz – intermediación de vehículos usados.

Tabla

7.

|

Orden

|

Objetivo / Marco legal / Estrategia

|

|

Actividad / condiciones / aclaraciones / metodología

|

Meta

|

|

1

|

|

Objetivo

|

|

Disminuir el gasto no deducible por cálculo erróneo de la base

de aportación al IESS.

|

|

Marco legal

|

|

CT, Art. 95; LSS, Art. 11; LORTI, Art.

46, numeral 3; COIP, Art. 242, 243 y 244.

|

|

Estrategia

|

|

- Calcular correctamente la base para la aportación del Seguro

Social por concepto de sueldos y beneficios sociales.

- Establecer los montos de gastos deducibles por conceptos de

sueldos y beneficios sociales legales de los empleados, para ser aplicados

en la liquidación y Declaración del Impuesto a la Renta anual de la

empresa.

|

|

|

Actividad

-Analizar los Roles de Pago y Roles de Provisiones.

-Analizar las Planillas de Aportación Mensual, Planillas de

Fondo de Reserva, liquidadas en el año 2018 en el IESS.

-Revisar la Declaración del Impuesto a la Renta y los valores de

gastos aplicados por sueldos y beneficios sociales.

-Solicitar el Anexo de Relación de Dependencia del año 2018 en

formato digital.

Condiciones

-Los valores aplicados como gastos deducibles en la Declaración

del Impuesto a la Renta del ejercicio económico, están subvaluados, pues no

se consideran la totalidad de beneficios sociales

-Las planillas de aportación al IESS se liquidan sin considerar

los valores adicionales que según la ley son parte integrante de la

Remuneración Unificada.

-La empresa al considerar gastos deducibles como no deducibles,

liquida al SRI valores superiores a los que legalmente debería pagar.

Aclaraciones

-El personal que realiza las declaraciones menciona que existió

un desconocimiento respecto de la forma de calcular la base imponible.

Metodología

-Realizar una matriz en donde se compare los valores de los

componentes del Rol de pagos y Rol de provisiones del año 2018; con los

valores consignados y reportados en el Anexo de Relación de Dependencia del

año 2018; y establecer las diferencias si lo hubiera.

-Establecer la base imponible para la generación y pago de los

aportes al Instituto Ecuatoriano de Seguridad Social.

-Establecer el monto de los valores deducibles por concepto de

sueldos y salarios de acuerdo con lo que determina la Ley de Régimen

Tributario Interno.

-Realizar un cuadro comparativo entre los valores declarados

como gastos deducibles por concepto de sueldos y beneficios sociales; y el

valor determinado de acuerdo a la aplicación de la LORT, para determinar el

impacto que tiene en forma directa en el pago del IR.

|

Evitar que en el futuro los empleados demanden a la empresa por

el incumplimiento del Código de Trabajo y la Ley de Seguridad Social.

Evitar la erogación de valores adicionales a los legales y que

surjan de posibles demandas laborables.

Reducir los riesgos tributarios que permitan reducir a futuro la

carga fiscal.

|

|

2

|

|

Objetivo

|

|

Reducir y clasificar la cuenta otros gastos de acuerdo a la

naturaleza y función contable y tributaria en el estado de resultados.

|

|

Marco Legal

|

|

LORTI, Art. 26, 27 y 35; LORTI, Art. 46,

numeral 3

|

|

Estrategia

|

|

-Considerar el giro del negocio de la empresa para

clasificar las cuentas contables en función a lo que determina la NIC 1,

presentación de estados financieros

|

|

|

Actividad

-Analizar el libro mayor de la cuenta otros gastos, para

determinar los egresos de recursos en función de su naturaleza y función.

-Analizar el impacto de la NIC 1, en la presentación de los

estados financieros.

-proponer la restructuración de un plan de cuentas de acorde a

la actividad de la empresa.

Condiciones

-El libro mayor de la cuenta otros gastos incluyen rubros

relativos a gastos por obligaciones personales del gerente.

-Los estados financieros no estuvieron correctamente

estructurados de acuerdo a la NIC 1.

-Las cuentas reúnan las condiciones y características de acuerdo

a la intermediación de vehículos usados

Aclaraciones

-Los gastos personales de los directivos no se debe incluir en

los estados financieros.

-La cuenta otros gastos se debe declarar en la conciliación

tributaria como gasto no deducible

-Mitigar para que en futuras auditorias este rubro de otros

gastos no sea considerado como evasión de impuestos.

Metodología

-Realizar un análisis del libro mayor de la cuenta otros gastos

y la incidencia en el estado de resultados.

-Analizar el impacto de la cuenta otros gastos respecto a la

carga tributaria; en función a lo que la normativa de comprobantes de venta y

LRTI, de acuerdo a la actividad de la empresa.

-Formular un plan de cuentas de acuerdo a la actividad

económica.

-Realizar una reestructuración de los diferentes rubros que

integran la cuenta otros gastos a su correspondiente de cuenta, en el nuevo

plan de cuentas.

|

Evitar que a la cuenta otros gastos sean incluida para el

cálculo de la conciliación tributaria

|

|

3

|

|

Objetivo

|

|

Contraer la carga impositiva por promoción de bienes y

servicios. / controlar que las erogaciones por gasto propaganda y

publicidad, no genere valores no deducibles.

|

|

Marco legal

|

|

RALRTI, Art. 28, numeral 11.

|

|

Estrategia

|

|

Deducir el gasto de propaganda y publicidad

|

|

|

Actividad

-Planificar las actividades de promoción y publicidad de bienes

y servicios que se desee realizar en el año fiscal.

Condiciones

-El rubro de gastos de publicidad contempla valores ínfimos

respetos a los gastos.

-Se debe contemplar el 4% del total de los ingresos como techo

máximo, para la deducibilidad de los rubros de publicidad y propaganda.

Aclaraciones

-Se debe calcular el 4% de los ingresos gravados, como

recomendación tomar en cuenta el valor del periodo inmediato anterior.

-La inversión que realiza la empresa en los rubros de propaganda

y publicad deben estar sustentados con comprobantes válidos de acuerdo al

reglamento de facturación.

Metodología

-Analizar el mayor de la cuenta propaganda y publicidad y

determinar el monto del 4% de total de ingresos gravados proyectados.

-Proyectar los gastos de propaganda y publicidad, tomando como

base de referencia el periodo inmediato anterior.

-Establecer el monto deducible por concepto de propaganda y

publicidad DE ACUERDO A la LORTI-

|

Considerar el monto del 4% del total de ingresos gravados, para

reducir la carga impositiva planificando con anterioridad su ejecución.

|

|

4

|

|

Objetivo

|

|

Aminorar la carga impositiva por los gastos de gestión.

|

|

Marco legal

|

|

RALRTI, Art. 28, numeral 10.

|

|

Estrategia

|

|

Deducir los gastos de gestión y controlar que los desembolsos

por gastos de gestión, no genere valores no deducibles.

|

|

|

Actividad

-Solicitar la programación anual de las actividades que realicen

los altos directivos.

-Socializar ante los directivos un instructivo sobre los rubros

que se consideran como gastos de gestión.

Condiciones

- La empresa no registra gastos de gestión,

-La mayor parte de los valores que integran los gastos de

gestión, son erogados directamente por los directivos; por lo que su registro

no se contempla en la contabilidad.

Aclaraciones

-Se debe calcular el 2% de gastos generales, como recomendación

tomar en cuenta el valor del periodo inmediato anterior.

-Los valores por gastos de gestión deben estar sustentados con

comprobantes válidos de acuerdo al reglamento de facturación.

Metodología

-Calcular el 2% de total de costos y gastos del estado de

resultados.

-Proyectar los gastos de gestión, tomando como base de

referencia el periodo inmediato anterior.

-Tomar como techo máximo lo equivalente al 2%, para erogar

recursos por concepto de gastos de gestión.

|

Considerar el monto del 2% del total de costos y gastos totales

que incurre una empresa en un periodo para disminuir la carga fiscal.

.

|

|

5

|

|

Objetivo

|

|

Calcular y pagar el impuesto a la renta en forma efectiva,

sujetándose a la contratación de discapacitados, o sus sustitutos.

|

|

Marco legal

|

|

RALRTI, Art. 46, numeral 10; LRTI, Art.

10, numeral 9.

|

|

Estrategia

|

|

Deducir el 150% adicional del valor resultante de la remuneración

y beneficios sociales por contratación de trabajadores con discapacidad o

sus sustitutos, durante el tiempo que dure la relación laboral.

|

|

|

Actividad

-Solicitar los roles de pagos a contabilidad, y solicitar a

talento humano o a quienes realicen sus veces, un listado del personal que

trabaje en la empresa, con las fechas de ingreso.

Condiciones

-A futuro la empresa prevé contratar a personas discapacitadas

Aclaraciones

-El beneficio no es aplicable en contrataciones a familiares del

empleador en cuarto grado de consanguinidad y segundo de afinidad o de partes

relacionadas en los tres

años anteriores

--Esta deducción tiene vigencia durante el tiempo que dure la

relación laboral con el discapacitado o con sus sustitutos.

– La ley determina que es obligatoriedad de cada empresa que

tenga una nómina mayor a 25 empleados, contratar un discapacitado.

Metodología

-Calcular y establecer el monto pagado como remuneraciones y

beneficios sociales, a los empleados con discapacidad, o sus sustitutos en

base a la nómina de empleados que tiene cada compañía, con un tiempo de

permanencia de al menos seis meses.

-Este monto se multiplica por el 150% y cuyo producto se restará

en la conciliación tributaria.

|

Se recomienda contratar al menos un colaborador con discapacidad

a fin de tener el beneficio permanente de reducir la carga impositiva.

|

|

6

|

|

Objetivo

|

|

Mermar la carga impositiva por contratación de emigrantes

retornados ecuatorianos / reducir la base imponible para el cálculo del IR,

mediante la contratación de migrantes.

|

|

Marco legal

|

|

RALORTI, Art. 46, numeral 10; LRTI, Art.

10, numeral 9

|

|

Estrategia

|

|

Deducir el 150% adicional del valor resultante de la

remuneración y beneficios sociales por contratación de trabajadores

migrantes ecuatorianos mayores de 40 años, durante dos años.

|

|

|

Actividad

-Solicitar al ministerio respectivo, la calificación de la

condición de migrante retornado

Condiciones

-Al momento de realizar la investigación, la empresa no cuenta

con emigrantes retornados mayores de 40 años.

Aclaraciones

-Emigrantes retornados ecuatoriano mayores de 40 años de edad.

- Beneficio no aplicable en contrataciones a familiares del

empleador en cuarto grado de consanguinidad y segundo de afinidad o de partes

relacionadas en los tres años anteriores

-El tiempo que se aplica este beneficio es durante dos años,

contados desde la suscripción del contrato laboral y por una sola ocasión

-El beneficio tributario se aplicará en el periodo fiscal

posterior al que se realicen los pagos de sueldos a los migrantes retornados.

Metodología

-Determinar el valor total de remuneraciones y beneficios

sociales cancelados a colaboradores emigrantes retornados, este valor se

multiplica por 150%, y cuyo resultado deducible, se resta en la conciliación

tributaria.

|

Considerar

como gasto deducible a la contratación de emigrantes retornados y reducir el

pago del IR.

|

|

7

|

|

Objetivo

|

|

Deducir la provisión por desahucio y jubilación patronal, que

por ley se considera gasto deducible para el pago del IR

|

|

Marco legal

|

|

RALRTI, Art. 28, literal f y g; CT, Art.

185 y Art. 216; CT, Art. 218, NIC 19.

|

|

Estrategia

|

|

Deducir la provisionar los rubros correspondientes a desahucio

y jubilación patronal.

|

|

|

Actividad

-Solicitar el estudio actuarial del cálculo de jubilación

patronal y desahucio del ejercicio fiscal.

-Analizar la normativa contable vigente de la NIC 19, Beneficios

de empleados.

Condiciones

-La empresa no cuenta con estado actuarial según lo que

determina la NIC 19

-Según el análisis documental, se pudo evidenciar que la empresa

no realiza las provisiones por desahucio y jubilación patronal y tampoco se

refleja en los estados financieros.

Aclaraciones

-El ajuste por jubilación patronal y desahucio deberá ser

calculado a los trabajadores que consten en nómina de la empresa.

-Los ajustes por valores de jubilación patronal y desahucio

deberán registrarse periódicamente, es decir, cada mes.

Metodología

-Analizar los valores asignados en el cálculo actuarial

-Determinar los valores a ajustar producto de cálculo actuarial

por efectos de jubilación y desahucio, y establecer la provisión contable

respectiva dentro de los estados financieros de la empresa.

-Establecer el monto del gasto deducible, a ser aplicado en la

conciliación tributaria para el pago del IR.

|

Amortizar la provisión originada por el cálculo actuarial de

jubilación patronal y desahucio, y considerar como gasto deducible

|

|

8

|

|

Objetivo

|

|

Determinar la legalidad de los rubros que integran los gastos

de viaje como deducibilidad legal para efectos del IR

|

|

Marco legal

|

|

RALRTI, Art. 28, literal i; LRTI, Art.

10, numeral 6

|

|

Estrategia

|

|

Establecer un instructivo para considerar la deducibilidad

de los gastos de viaje, para efectos del IR.

|

|

|

Actividad

-Solicitar al área comercial o a quienes hagan sus veces, la

planificación de viajes previstas para el nuevo periodo fiscal.

-Elaborar un manual de gastos de viaje en el que conste también

el formato para liquidación de viaje (anexo 1).

Condiciones

-Los estados financieros de la compañía no refleja la existencia

de la cuenta gastos de viaje

Aclaraciones

-Tomar como techo máximo lo equivalente al 3% de los ingresos

gravados, para erogar recursos por concepto de gastos de viajes.

-Los gastos de viaje no deben sobrepasar del techo máximo; en su

defecto, la diferencia será considerado como gasto no deducible.

Metodología

-Calcular el 3% del total de ingresos grabados, del periodo que

se declare el IR.

-Comparar el monto del 3% respecto el total del mayor de la

cuenta de gastos de viajes del estado financiero y establecer el monto de

deducibilidad de este rubro a ser aplicado en la conciliación tributaria.

-Definir un formato valido para los gastos de viajes en función

a lo que determina la LORTI y su Reglamento.

|

Evitar que los gastos de viaje sean considerados como gastos no

deducibles.

|

|

9

|

|

Objetivo

|

|

Lograr que todas las transacciones comerciales que tiene la

compañía con proveedores sean respaldadas conforme a lo q determina LORTI

para efectos de deducibilidad de IR.

|

|

Marco legal

|

|

Reforma en la LRTI, Art. 103; LORE, Art. 1, numeral 22;

Circular No NAC-DGECCGC18-00000002.

|

|

Estrategia

|

|

Bancarizar los pagos en montos superiores a 1.000,00 dólares,

en las transacciones de la empresa que sustente compras de bienes y

servicios.

|

|

|

Actividad

-Realizar un muestreo del libro mayor de la cuenta de gastos.

-Analizar el tratamiento contable que maneja la empresa para el

uso del efectivo, en la compra de bienes y servicios.

Condiciones

-La empresa realiza pagos en efectivo a los proveedores por la

compra de bienes y servicios.

-

Aclaraciones

- Todos los pagos superiores a 1.000,00 dólares, deben ser

bancarizados a efectos de deducibilidad del IR

- la obligatoriedad tiene vigencia desde el 01 de enero del

2018.

-La inobservancia de esta disposición en los pagos, se

considera como gastos no deducibles.

Metodología

-Establecer una política en donde se socialice la obligatoriedad

estricta de que todos los pagos o compras de bienes y servicios sean

bancarizados (cheques – transferencias)

|

Evitar incurrir en gastos no deducibles a causa de no utilizar

los medios de pago del sistema financiero nacional.

|

|

10

|

|

Objetivo

|

|

Depreciación de propiedad, planta y equipo.

|

|

Marco legal

|

|

RALORTI, LITERAL a), numeral 6, Art. 28. NIC

16.

|

|

Estrategia

|

|

Determinar la forma y cálculo de los porcentajes de

depreciación a efectos de pago del IR.

|

|

|

Actividad

-Solicitar a contabilidad el cuadro auxiliar de propiedad,

planta y equipo, en el que contenga un detalle de la depreciación de cada

bien en forma específica.

-Analizar si los porcentajes que aplica la empresa para la

depreciación de propiedad, planta y equipo tiene concordancia con lo que

determina la LORTI

Condiciones

-En el estado financiero de la empresa, no está clasificado en

forma correcta las diferentes cuentas de los gastos de depreciación. .

Aclaraciones

-La LORTI determina los porcentajes máximos a ser considerados

para la depreciación de los rubros que integran la propiedad, planta y

equipo.

-La NIC 16, propiedad, planta y equipo, establece el alcance y

metodología para cargar los gastos por depreciación de propiedad, planta y

equipo.

Metodología

-Elaborar una matriz en donde se determine los valores que son

deducibles para efectos de depreciación de propiedad, planta y equipo, según

la LORTI y comparar con el detalle de los valores de depreciación de

propiedad, planta y equipo calculados según la metodología de la NIC 16.

-Establecer en forma específica los valores que son deducibles y

los gastos que no son deducibles a efectos del pago del IR.

|

Obtener la razonabilidad de los rubros que integran propiedad,

planta y equipo, dentro de los estados financieros de la empresa.

|

Para el cumplimiento de las obligaciones

tributarias del sujeto pasivo, es importante tomar en cuenta algunos impuestos,

su periodicidad y fechas de declaración, para lo cual es oportuno tener

presente el resumen de obligaciones que ilustra la tabla 8 y el calendario

tributario que muestra la tabla 9.

Resumen

de obligaciones tributarias sociedades, sector automotriz – intermediación de

vehículos usados.

Tabla

8.

|

Ord.

|

Obligación

/ declaración

|

Periodo

de imposición

|

Plazo

/ fecha

|

Como

hacerlo

|

Contribuyente

|

Periodicidad

|

Norma

|

|

1

|

Impuesto

a la renta

|

1-01/31-12

|

12

cada mes, desde febrero-abril

|

En

línea, formulario 101, conforme el 9° dígito RUC

|

Sociedades

|

Anual

|

Art.

37 LRTI; Art. 72, RALRTI

|

|

2

|

Impuesto

al valor agregado

|

Mes

|

12

del mes siguiente

|

En

línea, formulario IVA, conforme 9° digito RUC.

|

Sociedades

|

Mensual

|

Art.

67, LRTI; Art. 158, RLRTI; Resolución NAC-DGERCGC15-00000284.

|

|

3

|

Retención

en la fuente

|

Mes

|

12

del mes siguiente

|

Formulario

RF en línea, conforme 9° digito RUC

|

Sociedades

(Agentes de retención), *

|

Mensual

|

Art.

45, LRTI; Art. 92, 93 y 100 RLRTI

|

|

4

|

Anexo

transaccional simplificado (ATS)

|

Mes

|

12,

mes subsiguiente

|

Anexo

ATS. Información: compras, ventas, comprobantes anulados y retenciones del

giro del negocio. En línea, conforme 9° digito RUC

|

Sociedades

|

Mensual

|

Resolución

No NAC-DGERCGC12-00001

|

|

5

|

Impuesto

a la propiedad de vehículos motorizados

|

Año

|

Desde

el 10 de enero hasta el último día hábil de cada mes

|

Conforme

terminación de número de placa se paga en el mes programado por el SRI (solo

en vehículos a nombre de la compañía).

|

Sociedades

|

Anual

|

Capítulo

I, Impuesto a los vehículos de la ley de reforma tributaria

|

|

6

|

Impuesto

a la transferencia de vehículos

|

Mes

|

30

días

|

Graba

la compra de vehículos usados en el país; 30 días siguientes a la suscripción

de contrato de compra venta (solo en vehículos a nombre de la compañía)

|

Sociedades

|

Mensual

|

Art.

1 de la Ley Sustitutiva a la Ley de creación del Fondo de Vialidad para la

Provincia de Loja

|

*en caso que un sujeto pasivo que no esté

obligado a llevar contabilidad realice una liquidación de compra y servicios,

está obligado a elaborar la retención y declarar en el formulario.

Calendario

tributario, sector automotriz – intermediación de vehículos usados

Tabla

9.

|

Meses del año

|

|

Ord.

|

Obligación

/ declaración

|

Enero

|

Febrero

|

Marzo

|

Abril

|

Mayo

|

Junio

|

Julio

|

Agosto

|

Septiembre

|

Octubre

|

Noviembre

|

Diciembre

|

|

1

|

Impuesto

a la renta

|

|

12

|

12

|

12

|

|

|

|

|

|

|

|

|

|

2

|

Impuesto

al valor agregado

|

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

|

3

|

Retención

en la fuente

|

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

|

4

|

Anexo

transaccional simplificado (ATS)

|

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

12

|

|

5

|

Impuesto

a la propiedad de vehículos motorizados

|

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

10. **

|

|

6

|

Impuesto

a la transferencia de vehículos ***

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

30 d.

|

**Impuesto anual, desde el 10 de enero hasta el último día hábil de

cada mes. El programa ordinario de pago se realiza en un mes específico por

cada número de terminación de la placa.

***El plazo es de 30 días después de haber

suscrito el contrato de compra venta.

Se puede disminuir el gasto no deducible

por cálculo erróneo de la base de aportación al IESS; mediante la estrategia de

cálculo correcto de la base para la aportación del seguro social por concepto

de sueldos y beneficios sociales y estableciendo los montos de gastos

deducibles por conceptos de sueldos y beneficios sociales legales de los

empleados, para ser aplicados en la liquidación y declaración del IR anual de

la empresa; y de esta manera evitar que en el futuro los empleados demanden a

la empresa por el incumplimiento del CT y LSS, así mismo, evitar la erogación de

valores adicionales a los legales, y reducir los riesgos tributarios que

permitan disminuir a futuro la carga fiscal.

Clasificando correctamente la cuenta

otros gastos de acuerdo a la naturaleza y función contable y tributaria en el

estado de resultados, considerando el giro del negocio de la empresa, y

haciéndolo conforme a lo que determina la NIC 1 respecto a la presentación de

estados financieros, se puede reducir la carga impositiva, y de esta forma

evitar que la cuenta otros gastos sea incluida para el cálculo de la

conciliación tributaria.

Es factible contraer la carga impositiva

por promoción de bienes y servicios, mediante la deducción de gasto de

propaganda y publicidad, considerando el monto del 4% del total de ingresos

gravados, reduciendo la carga impositiva planificando con anterioridad su

ejecución, y de esta manera no se genere valores no deducibles.

Considerando el monto del 2% del total

de costos y gastos que incurre una empresa en un periodo fiscal, se puede

aminorar la carga impositiva mediante la deducción y se puede también controlar

que los desembolsos por gastos de gestión, no genere valores no deducibles.

Sujetándose a la contratación de

discapacitados o sus sustitutos, se puede deducir la carga impositiva del IR

por el 150% adicional, durante el periodo que dure la relación laboral, por el

monto resultante de la remuneración y beneficios sociales.

Contratando emigrantes retornados

ecuatorianos mayores de 40 años de edad, se puede mermar la carga impositiva

del IR durante dos años, deduciendo el 150% adicional del valor resultante de

la remuneración y beneficios sociales.

Se puede deducir la provisión por

desahucio y jubilación patronal, que por ley se considera gasto deducible para

el pago del IR, con la aplicación de las NIC 19, amortizando la provisión

originada por el cálculo actuarial de jubilación patronal y desahucio, y

considerar como gasto deducible.

Mediante la determinación de legalidad

de los rubros que integran los gastos de viaje como deducibilidad para efectos

del IR, se puede evitar que los gastos de viaje sean considerados como gastos

no deducibles, y por tanto disminuir la carga impositiva.

Logrando que todas las transacciones

comerciales que tiene la compañía con proveedores sean respaldadas conforme a

lo q determina LORTI para efectos de deducibilidad de impuesto a la renta,

bancarizando los pagos en montos superiores a 1.000,00 dólares en las

transacciones que sustente compras de bienes y servicios, se puede evitar

incurrir en gastos no deducibles a causa de no utilizar los medios de pago del

sistema financiero nacional.

Mediante la depreciación de propiedad,

planta y equipo, y determinando la forma y cálculo de los porcentajes de

depreciación a efectos de pago del IR, se puede obtener la razonabilidad de los

rubros que integran propiedad, planta y equipo, dentro de los estados

financieros de la empresa.

Mediante

la depreciación de propiedad, planta y equipo, y determinando la forma y

cálculo de los porcentajes de depreciación a efectos de pago del IR, se puede

obtener la razonabilidad de los rubros que integran los estados financieros de

la empresa, a fin que se obtenga los valores totales deducibles de esta

cuenta.

REFERENCIAS CONSULTADAS

1. Andrews, K.

(1986). El concepto de la estrategia en la empresa. México: Orbis.

2. Ansoff, I.

(1986). La estrategia de la empresa. España: Orbis.

3. Asamblea

Nacional. (2005). Código Tributario. Quito.

4. Asamblea

Nacional. (2011). Ley de Seguridad Social. Quito: Lexis.

5. Asamblea

Nacional. (2015). Código de Trabajo. Quito: Ediciones legales.

6. Asamblea

Nacional. (2016). Ley Orgánica de Régimen Tributario Interno. Quito.

7. Asamblea

Nacional. (2016). Reglamento a la Ley Orgánica de Régimen Tributario Interno.

Quito.

8. Asamblea Nacional.

(2008). Constitución del Ecuador. Quito: Lexis.

9. Cabrera, H.

(2000). Auditoría de impuestos y planeación tributaria. Colombia: Cabrera y

Asociados.

10. Chandles, A. (1962).

Strategy and Structure: Chaptersin the History of the American Industry

Enterprise. Washington D.C: MIT.

11. Cortés, M., &

Iglesias, M. (2004). Generalidades sobre metodología de la investigación.

México: Universidad Autónoma del Carmen.

12. Daniel, B. (2008).

Metodología de la Investigación. Argentina: 2008.

13. Daza, M. (2004).

Principios de Metodología de la Investigación en Contaduría Pública. México:

Universidad de Guadalajara.

14. Diario El Comercio.

(02 de 06 de 2017). Seminuevos: un negocio en constante cambio. El Comercio.

Recuperado el 08 de 05 de 2019, de

https://www.elcomercio.com/deportes/autos-automoviles-seminuevos-negocio-estrategia.html

15. Diccionario Larousse.

(2007). Diccionario escolar Larouse. México: Ediciones Larousse.

16. Drucker, P. F.

(2000). El management del siglo XXI. Barcelona: Edhasa.

17. García, D., Narváez,

I., Giler, L., & Erazo, J. (2019). Planificación tributaria como

herramienta para mitigadora de riesgos fiscales en la industria camaronera.

Visionario Digital, 25.

18. Gay, A. (11 de 05 de

2019). Los sistemas y el enfoque sistémico. Obtenido de Los sistemas y el

enfoque sistémico: http://manuelugarte.org/modulos/biblioteca/g/texto_2_aquiles_gay.pdf

19. Gómez, S. (2012).

Metodología de la Investigación. México: Red Tercer Milenio S. C.

20. Hernández, R.,

Fernández, C., & Baptista, M. (2006). Metodología de la investigación.

México: McGraw-Hil.

21. La Asamblea Nacional.

(2016). Reglamento de la Ley Orgánica de Régimen Tributario Interno. Quito.

22. López, P., &

Fachelli, S. (2015). Metodología de la investigación social Cuantitativa.

Barcelona: Universitat Autónoma de Barcelona.

23. Manya, M., &

Ruiz, M. (2014). Tax Ecuador. Quito: Gride.

24. Martínez, J. (2006).

Enfoque Sistémico en la Investigación de Cuencas Hidrográficas. Revista Científica

"Visión de Futuro", 13.

25. Martínez Prats, G.

(2019). Análisis del Sistema de Estadística de la Balanza Comercial de México.

Revista Arbitrada Interdisciplinaria Koinonía, 4(7), 13-32.

doi:http://dx.doi.org/10.35381/r.k.v4i7.192

26. Mena, R., Narváez.

C., & Erazo, J. (2019). La planificación tributaria como herramienta

financiera para la optimización de los recursos empresariales. Visionario

Digital, 25.

27. Moreno, J. (2009).

Planeación tributaria para la toma de decisiones. México: El Cid Editor.

28. Parra, A. (2007).

Planeación Tributaria y Organización Empresarial. Colombia: Legis Editoriales

S. A.

29. Revista Escuela de

Administración de Negocios. (2017). Métodos Científicos de Indagación y de

Construcción del Conocimiento. Escuela de Administración de Negocios, 27.

30. Rodríguez, F. (2007).

Generalidades Acerca de las Técnicas de Investigación Cuantitativa. Bogotá:

Corporación Universitaria Unitec.

31. Rojas, M., &

Medina, L. (2012). Planeación Estratégica. Bogotá: Ediciones de la U.

32. Sánchez, G. (2002).

Como declarar y Pagar el Impuesto a la Renta. Quito: Edype.

33. Sánchez, L., &

Hablich, F. (2018). Contribución de la Planificación Tributaria en el Turismo

Ecuatoriano. Espacios, 13.

34. Segarra, N., Narváez,

C., Erazo, J., & Giler, L. (2019). Las estrategias tributarias como

herramientas de optimización del pago de impuesto a la renta. Caso: empresa

mantening Ingeniería. Visionario Digital, 26.

35. Servicio de Rentas

Internas. (2015). Mi Guia Tributaria. Quito.

36. Servicio de Rentas

Internas. (04 de 07 de 2019). ¿Qué es el SRI? Servicio de Rentas Internas.

Obtenido de Servicio de Rentas Internas Web site: http://www.sri.gob.ec/web/guest/que-es-el-sri

37. Servicio de Rentas

Internas. (02 de 07 de 2019). Servicio de Rentas Internas: declaración de

Impuesto a la Renta 2018. Obtenido de Servicio de Rentas Internas: declaración

de Impuesto a la Renta 2018:

http://www.sri.gob.ec/web/guest/declaracion-impuesto-a-la-renta-2018

38. Troya, J. (2014).

Manual de Derecho Tributario. Quito: Corporación de Estudios y Publicaciones.

39. Vargas, H., &

Castro, C. (2012). Contabilidad. Colombia: Alfaomega Colombiana S. A.

40. Villasmil, M. (2014).

La Planificación Tributaria como Mecanismo de Gestión y Control Empresarial.

ResearchGate, 13.

41. Von Neumann, J.,

& Morgenstern, O. (1953). Theory of games and economic behaviour. New York:

Third edition.

REFERENCES CONSULTED

1. Andrews, K.

(1986). The concept of strategy in the company. Mexico: Orbis.

2. Ansoff, I.

(1986). The strategy of the company. Spain: Orbis.

3. National

Assembly. (2005). Tributary Code. Quito

4. National

Assembly. (2011). Social Security Law Quito: Lexis.

5. National

Assembly. (2015). Work code. Quito: Legal editions.

6. National

Assembly. (2016). Organic Law of Internal Tax Regime. Quito

7. National

Assembly. (2016). Regulation of the Organic Law of Internal Tax Regime. Quito

8. National

Assembly. (2008). Constitution of Ecuador. Quito: Lexis.

9. Cabrera, H.

(2000). Tax audit and tax planning. Colombia: Cabrera and Associates.

10. Chandles, A. (1962).

Strategy and Structure: Chaptersin the History of the American Industry

Enterprise. Washington D.C: MIT.

11. Cortés, M., &

Iglesias, M. (2004). Generalities on research methodology. Mexico: Autonomous

University of Carmen.

12. Daniel, B. (2008).

Investigation methodology. Argentina: 2008.

13. Daza, M. (2004).

Principles of Research Methodology in Public Accounting. Mexico: University of

Guadalajara.

14. El Comercio

newspaper. (02 of 06 of 2017). Pre-owned: a constantly changing business.

Trade. Retrieved on 08 of 05 of 2019, from

https://www.elcomercio.com/deportes/autos-automoviles-seminuevos-negocionestrategia.html

15. Larousse dictionary.

(2007). Larouse school dictionary. Mexico: Larousse editions.

16. Drucker, P. F.

(2000). The management of the 21st century. Barcelona: Edhasa.

17. García, D., Narváez,

I., Giler, L., & Erazo, J. (2019). Tax planning as a tool for mitigating

fiscal risks in the shrimp industry. Digital Visionary, 25.

18. Gay, A. (11 of 05 of

2019). The systems and the systemic approach. Obtained from Systems and the

systemic approach:

http://manuelugarte.org/modulos/biblioteca/g/texto_2_aquiles_gay.pdf

19. Gómez, S. (2012).

Investigation methodology. Mexico: Red Tercer Milenio S. C.

20. Hernández, R.,

Fernández, C., & Baptista, M. (2006). Investigation methodology. Mexico:

McGraw-Hil.

21. The National Assembly

(2016). Regulation of the Organic Law of Internal Tax Regime. Quito

22. López, P., &

Fachelli, S. (2015). Quantitative social research methodology. Barcelona:

Autonomous University of Barcelona.

23. Manya, M., &

Ruiz, M. (2014). Ecuador Tax Quito: Gride.

24. Martínez, J. (2006).

Systemic Approach in Watershed Research. Scientific Magazine "Vision of

the Future", 13.

25. Martínez Prats, G.

(2019). Analysis of the Statistical System of the Trade Balance of Mexico.

Interdisciplinary Arbitrated Review Koinonía, 4 (7), 13-32. doi: http:

//dx.doi.org/10.35381/r.k.v4i7.192

26. Mena, R., Narváez.

C., & Erazo, J. (2019). Tax planning as a financial tool for the

optimization of business resources. Digital Visionary, 25.

27. Moreno, J. (2009).

Tax planning for decision making. Mexico: El Cid Editor.

28. Parra, A. (2007). Tax

Planning and Business Organization. Colombia: Legis Editoriales S. A.

29. School of Business

Administration magazine. (2017). Scientific Methods of Inquiry and Knowledge

Construction. School of Business Administration, 27.

30. Rodríguez, F. (2007).

General About Quantitative Research Techniques. Bogotá: Unitec University

Corporation.

31. Rojas, M., &

Medina, L. (2012). Strategic Planning Bogotá: Editions of the U.

32. Sánchez, G. (2002).

How to declare and pay the income tax. Quito: Edype.

33. Sánchez, L., &

Hablich, F. (2018). Contribution of Tax Planning in Ecuadorian Tourism. Spaces,

13.

34. Segarra, N., Narváez,

C., Erazo, J., & Giler, L. (2019). Tax strategies as optimization tools for

income tax payment. Case: Mantening Engineering company. Digital Visionary, 26.

35. Internal rents

service. (2015). My Tax Guide. Quito

36. Internal rents

service. (04 of 07 of 2019). What is the SRI? Internal rents service. Obtained

from Internal Revenue Service Website:

http://www.sri.gob.ec/web/guest/que-es-el-sri

37. Internal rents

service. (02 of 07 of 2019). Internal Revenue Service: Income Tax statement

2018. Obtained from Internal Revenue Service: Income Tax statement 2018:

http://www.sri.gob.ec/web/guest/declaracion-impuesto-a- the-rent-2018

38. Troya, J. (2014).

Manual of Tax Law. Quito: Corporation for Studies and Publications.

39. Vargas, H., &

Castro, C. (2012). Accounting. Colombia: Alfaomega Colombiana S. A.

40. Villasmil, M. (2014).

Tax Planning as a Management Mechanism and Business Control. ResearchGate, 13.

41. Von Neumann, J.,

& Morgenstern, O. (1953). Theory of games and economic behavior. New York:

Third edition.

©2019 por el autor.

Este artículo es de acceso abierto y distribuido según los términos y

condiciones de la licencia Creative Commons

Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).