Descriptores: Contabilidad de gestión estratégica; Costos de exportación; Sistemas de costeo; Herramientas financieras; Planificación y control.

ABSTRACT

The current economic situation of the banana sector requires seeking strategies to obtain profitability. In the past, the profit margin was determined by the price of the product minus costs and expenses; Currently, the desired profit margin is taken in relation to the price of the good, that is, it depends on the management of the administrator to control costs and expenses. Strategic management accounting goes beyond traditional accounting, rationing and providing important information for decision making. In this context, this article aims to design a strategic management accounting system for the optimization of costs and expenses in the banana exporter Novamerc S.A. The system includes planning and control tools, with a view to effective and efficient management of resources, such as the budget, the objective costing model, breakeven point, among others.

Descriptors: Strategic management accounting; Export costs; Costing systems; Financial tools; Planification and control.

INTRODUCCIÓN

La contabilidad ha experimentado un cambio considerable, ante la insuficiencia de información necesaria para la toma de decisiones que precisan los responsables de la gestión y control de la empresa, en tal sentido, se vio obligada a ampliar su campo de actuación hacia la obtención, elaboración y suministro de los datos originados en el proceso interno de la empresa, estableciendo estimaciones de futuro (Fullana y Paredes, 2008).

La contabilidad de gestión estratégica es un enfoque moderno de la gestión de costos, incluyendo las técnicas de evaluación de costos objetivo, el análisis funcional, la estimación de costos, las tablas de costos y el cálculo de costos por actividades. Como las empresas manejan estrategias particulares, precisan de diferentes sistemas de gestión de costos; en negocios donde los precios de los productos se rigen en base al mercado y sus demandas, la estrategia radica en convertirse en uno de los productores a menor costo, (Colina, 2017), entonces el sistema de gestión de costos debe diseñarse para ayudar a reducir costos y gastos; en cambio, si la estrategia busca diferenciación de los productos, el sistema de gestión de costos puede apoyar en la innovación y diseño (Tanaka, Yoshikawa, Innes y Mitchell, 1997).

Este estudio analiza el proceso de cambio estratégico en términos de estilo de gestión y de sistemas contables de gestión, para responder al problema ¿Cómo optimizar los costos y gastos en la exportadora bananera Novamerc S.A. de la ciudad de Machala? Por ello, el objetivo de la investigación es diseñar un sistema de contabilidad de gestión estratégica para la optimización de costos y gastos en la exportadora bananera Novamerc S.A.

DESARROLLO

Contabilidad de gestión estratégica

El mundo constantemente está evolucionando en todos los ámbitos, y en los negocios la tecnología y las estrategias competitivas son fundamentales para la sostenibilidad de las empresas a largo plazo. Tanaka et al. (1993), Prieto, Santidrián, y Aguilar, (2006), Ramírez (2013), Buelvas y Mejía (2014) y Laporta (2016) refieren que según el destino de la información la contabilidad se clasifica en contabilidad financiera y en contabilidad de gestión.

Las dos contabilidades se apoyan en el mismo sistema contable y se diferencian en los aspectos que se muestran en la tabla 1.

Diferencias entre contabilidad financiera y contabilidad de gestión.

Tabla 1.

|

Contabilidad financiera |

Contabilidad de gestión |

|

Se enfoca en la preparación de estados financieros. |

Se enfoca en racionalizar información importante. |

|

Orientación global. |

En función de las diferentes etapas de la cadena de valor. |

|

Enfoque muy marcado hacia lo interno. |

Enfoque muy marcado hacia lo externo (mercado). |

|

Perspectiva ex post. |

Perspectiva ex ante y ex post. Oportunidad y proyección. |

|

Suele tener una periodicidad anual. |

Periodicidad establecida por las necesidades. |

|

Dirigido a accionistas, instituciones de crédito y de control. |

Dirigido al responsable de administrar. |

|

Aplica PCGA y NIIF |

Necesidad de principios propios. |

|

Es obligatoria. |

Es opcional. |

Fuente: Adaptado de Tanaka et al. (1993), Prieto et al. (2006) Ramírez (2013) y Laporta (2016).

La contabilidad de gestión estratégica enriquece la contabilidad tradicional, basada en la partida doble, argumentando que la contabilidad debe mirar mucho más allá y evaluar la posición competitiva de la empresa, para lo cual necesitará cooperación de otros departamentos que proporcionen información relativa a los mercados de la empresa y sus principales competidores, con énfasis en el largo plazo. La contabilidad de gestión estratégica se define como la entrega y análisis de información financiera, específicamente sobre la estructura de costos de la empresa, los costos de la competencia y su comportamiento en el tiempo; para ello, el rol de la contabilidad deberá extenderse con la finalidad de alinear los costos con la estrategia de la empresa, y para descubrir a breves rasgos la estructura de costos del competidor (Laporta, 2016).

Si el negocio se desenvuelve acorde al comportamiento del mercado, donde los precios son fijados por la competencia, la única alternativa es disminuir costos para mejorar la rentabilidad económica. Morillo (2001) refiere que se debe analizar la cadena de valor, el posicionamiento estratégico y las causales de costos, porque las reducciones de costo no solo deben darse cuando la empresa no esté obteniendo la utilidad deseada, sino encaminadas hacia la misión y visión de la empresa, mitigando las ineficiencias e incrementando a la vez la calidad en las actividades.

Sistemas de administración de costos

Como se ha venido mencionando, la valuación de inventarios y costos de ventas es necesaria para la toma de decisiones, la misma que debe ser adecuada, confiable y puntual, especialmente cuando una empresa basa su estrategia en el liderazgo en costos. Existen varios sistemas de administración de costos desde la era de Revolución Industrial hasta la realidad actual de los negocios:

Sistemas de costeo basado en volúmenes: Cuevas (2001), Horngren, Sundem y Stratton (2006), Berrío y Castrillón (2008), Ramírez (2013) y Arredondo (2015) afirman que el sistema de costeo tradicional basado en volúmenes de producción prorratean los gastos indirectos de fabricación utilizando tasas como unidades producidas, horas-máquina u horas-hombre, siendo los únicos costos que pueden agregarse, por lo que son válidos para efectos de contabilidad financiera, dejando otros costos de la cadena de valor.

Costeo basado en actividades ABC: Berrío y Castrillón (2008), Arredondo (2015), Toro (2016) y González, Narvéz, Lituma y Erazo (2019) sostienen que es una metodología que consiste en asignar costos a los insumos necesarios para ejecutar actividades de un proceso productivo. Una actividad es un trabajo que consume recursos de una empresa, e integra un proceso compuesto por varias tareas. Este sistema, según Cuervo, Osorio y Duque (2013) y Torres, Narváez, Juan y Ormaza (2019) es más apropiado para la toma de decisiones al incluir los gastos administrativos y de ventas, puesto que todos son recuperados con la venta y necesarios para que el producto llegue al cliente.

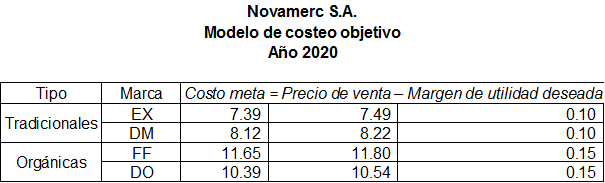

Costeo basado en metas (target costing): si se desea emprender un negocio, se empieza con el diseño del producto, lo que cuesta producir, y finalmente se fija el precio conforme al margen de utilidad esperado; sin embargo, el costeo basado en metas está dado en el escenario real de los negocios donde el mercado, sea nacional o internacional, y no los productores decide el precio de los bienes y servicios (Ramírez, 2013). Morillo (2001), Hansen y Mowen (2006), Horngren et al. (2006), Ramírez (2013) y Arredondo (2015) refieren que este sistema establece el costo máximo a incurrirse para poder vender un producto a un precio objetivo, siendo la única alternativa disminuir costos, como explotando los vínculos con los proveedores.

Es necesario el uso herramientas de apoyo para que los administradores realicen sus funciones de planeación y de control, como son el presupuesto y el punto de equilibrio.

Presupuesto

Hansen y Mowen (2006), Horngren et al. (2006), Laporta (2016) y Toro (2016) señalan que el presupuesto es una herramienta que cuantifica el plan de acción o proceso de producción, es decir los objetivos y las labores necesarias para lograrlo. Es necesario un control posterior comparando el plan original y estudiando los cambios. Para la elaboración del presupuesto debe seguirse el siguiente proceso:

Elección de periodos: trimestral, semestral y anual, divido por meses.

Organización: Una comisión de presupuestos formado por miembros de la alta gerencia, con las funciones de informar sobre la mecánica de la preparación del presupuesto, proporcionar los supuestos macro y microeconómicos, suministrar los datos del ejercicio o ejercicios pasados, hacer los cálculos necesarios y establecer tiempo de entrega de las propuestas.

Ejecución: la tarea de llevar a cabo el presupuesto es de todo el personal de la empresa.

Control: seguimiento por parte de la comisión de presupuestos por cualquier situación y evitar que generen mayores problemas.

Manual de presupuesto: es un medio informativo que contiene los objetivos, las políticas, y asigna responsabilidades a todos y cada uno de los ejecutivos y obreros (Laporta, 2016).

Punto de equilibrio

Denominado más técnicamente modelo costo – volumen - utilidad (CVU), es una herramienta fundamental de planeación operativa a corto plazo. Laporta (2016) refiere que el punto de equilibrio o venta en equilibrio, es aquel nivel de actividad, expresado en términos de unidades vendidas, donde los ingresos totales se igualan a los costos totales; es decir, donde no se registran ni perdidas ni ganancias. El éxito del proceso de planeación a corto plazo depende de la creatividad e inteligencia con que se manejen las tres variables: costos, volúmenes y precios. Si la empresa quiere lograr una ventaja competitiva sustentable, como se revisó anteriormente, tiene tres caminos: liderazgo en costos, diferenciación o enfoque, y el modelo costo-volumen-utilidad dependerá de la estrategia que se adopte (Ramírez, 2013).

En el modelo CVU las ventas deben cubrir primero los costos variables, es decir aquellos íntimamente ligados al volumen de ventas. El resultado, llamado margen de contribución, representa la riqueza residual con la que la empresa intentará cubrir sus costos fijos:

Ventas

- Costos variables

= Margen de contribución

- Costos fijos

= Utilidad de operación

Existen dos formas de representar el punto de equilibrio:

· Algebraica

![]()

Donde:

P = Precio por unidad

X = Número de unidades a vender

V = Costo variable por unidad

CF = Costo fijo total

El punto de equilibrio se determina dividiendo los costos fijos totales entre el margen de contribución por unidad, que es el exceso entre el precio unitario respecto de los costos variables por unidad (Ramírez, 2013). En ocasiones los datos de precio unitario y costos variables no se encuentran disponibles, en estos casos, el cálculo del punto de equilibrio sustituirá el margen de contribución por unidad por el margen de contribución porcentual, de la siguiente forma:

(1)

![]() ó

ó

(2)

![]()

Aplicando este margen en la fórmula tendremos que:

(3)

![]()

Laporta (2016) señala que el punto de equilibrio de un solo producto puede darse en unidades y en valores. Para valores, propone la siguiente fórmula:

(4)

![]()

Donde:

Ve = Venta en equilibrio en valores

CF = Costos fijos

rc = Razón de costos

La razón de costos se determina con base a la razón de costos variables rcv:

(5) rc = 1- rcv

(6)

rcv

= ![]()

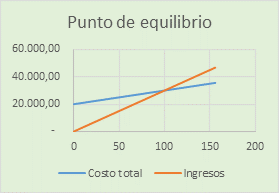

· Gráfica

Evalúa el efecto que sobre las utilidades tiene cualquier movimiento o cambio de costos, volumen de ventas y precios. En el gráfico el eje horizontal representa las ventas en unidades, y el vertical, los costos totales, calculados en diferentes niveles de venta. El punto de intersección de ambas rectas representa el punto de equilibrio (Laporta, 2016).

Representación del punto de equilibrio.

Figura 1.

Fuente: (Ramírez, 2013).

ProMéxico (2010) afirma que el punto de equilibrio de un solo producto no es común, porque la mayoría de las empresas produce o comercializa distintos productos o líneas de productos. El problema consiste en qué proporción de los costos fijos se le atribuirá a cada producto o línea de productos, con base de un pronóstico de ventas. Para este prorrateo existen varias opciones:

a) Identificar una unidad de medida que integre los productos o líneas de productos.

b) Contribución del producto o línea de productos a la rentabilidad de la empresa, en volumen y precios.

Para el cálculo se utiliza el método de la contribución marginal:

(7) MT = (P – CV) x VOL

Donde:

MT = Contribución Marginal Total

P = Precio de venta

CV = Costo variable unitario

Costos de exportación

Además de los costos de producción, la exportación incluye gastos propios del proceso de exportación pre-embarque, embarque y post-embarque, tales como embalaje, carga, envío al puerto, trámites de aduana, seguro de transporte, transporte internacional y otros gastos en el país de destino que generalmente son cubiertos por el importador. Los términos de venta incoterms, acordados entre el importador y el exportador, determinan los derechos y las obligaciones de los mismos. Su elección también se asienta sobre prácticas comerciales usuales, características del producto y la experiencia adquirida. Son trece términos comerciales, elaborados por la Cámara de Comercio Internacional (CCI), última versión del 2010, ordenados en cuatro categorías por responsabilidades:

Incoterms.

Tabla 2.

|

Grupo |

Sigla |

Inglés |

Español |

|

E |

EXW |

Ex Works |

En fábrica |

|

F |

FCA FAS FOB |

Free Carrier Free Alongside Ship Free on Board |

Lugar convenido Franco al costado del buque Franco a bordo |

|

C |

CFR CIF CPT CIP |

Cost and Freight Cost, Insurance and Freight Carriage paid to Carriage and Insurrance paid to |

Costo y Flete Costo, Seguro y Flete Transporte pagado hasta Transporte y seguro pagado hasta |

|

D |

DAF DES DEQ DDU DDP |

Delivered at Frontier Delivered ex ship Delivered Ex Quay Delivered Duty Unpaid Delivery Duty Paid |

Entregado en Frontera Entregado sobre Buque Entregado en Muelle Entregado, derechos no pagados Entregado, derechos pagados |

Fuente: Adaptado de (Ministerio de Desarrollo Económico de Buenos Aires, 2002).

Los términos Franco a Bordo (FOB) y Costo, Seguro y Flete (CIF) son los más utilizados en el comercio internacional, así como por las entidades gubernamentales como plataforma de estudio para ponderar sus estadísticas sobre balanzas comerciales, volúmenes y precios de exportación, políticas arancelarias y para-arancelarias, entre otros. En el FOB el vendedor cumple con su obligación de entrega cuando la mercancía, despachada para exportación, ha sobrepasado la borda del buque en el puerto de embarque convenido; a partir de este momento el comprador asume todos los costos y riesgos de la mercancía. En el CIF el vendedor cumple con su obligación de entrega cuando la mercancía sobrepasa la borda del buque en el puerto de embarque convenido, asumiendo el mismo el pago de los costos, el flete para hacer llegar la mercancía al puerto de destino convenido, la contratación del seguro y el pago de la prima correspondiente.

METODOLOGÍA

El diseño de la presente investigación fue no experimental, ya que se analizaron las variables en su estado natural, sin realizar ningún proceso de manipulación. La investigación se realizó bajo el enfoque mixto, es decir utilizando las fortalezas de la investigación cualitativa en la primera etapa, donde se examinó literatura sobre contabilidad de gestión estratégica, costos de producción y costos de exportación; y cuantitativa, en la segunda etapa, mediante un diagnóstico a la empresa objeto de estudio. El alcance fue descriptivo por cuanto se fundamentó teóricamente y luego se especificó el comportamiento de las variables de estudio con los datos obtenidos de las encuestas y entrevistas a un grupo de personas que laboran en la empresa Novamerc S.A. La finalidad del estudio fue transversal ya que el levantamiento de información fue aplicado en un solo momento del tiempo.

Los métodos empleados fueron el inductivo – deductivo, de lo general a lo particular y en sentido contrario; el analítico – sintético que descompuso el objeto de estudio en cada una de sus partes, y luego se integró esas partes para estudiarlas de manera holística e integral; el histórico – lógico que proporcionó un sistema de evaluación y síntesis de pruebas sistematizadas que permitieron entender los hechos que justifican el estado actual de las variables; y, el sistémico, que ejecutó un proceso para el logro de objetivos mediante la propuesta. Se utilizó las técnicas de análisis documental, observación, encuesta y entrevista, mediante los instrumentos: ficha de análisis documental, guía de observación, cuestionario y guía de preguntas.

La población o universo de la investigación estuvo conformado por: 1 directivo, 3 personas del área contable y liquidaciones, 1 asistente de logística y 1 persona encargada de inventarios, por consiguiente, la población ascendió a 6 personas para la aplicación de la encuesta, y más la entrevista realizada a la gerente general de Novamerc S.A. Al ser una población reducida, no se procedió con el cálculo muestral.

RESULTADOS

Entre los principales resultados que se obtuvieron mediante los métodos, técnicas e instrumentos de investigación, constan los siguientes:

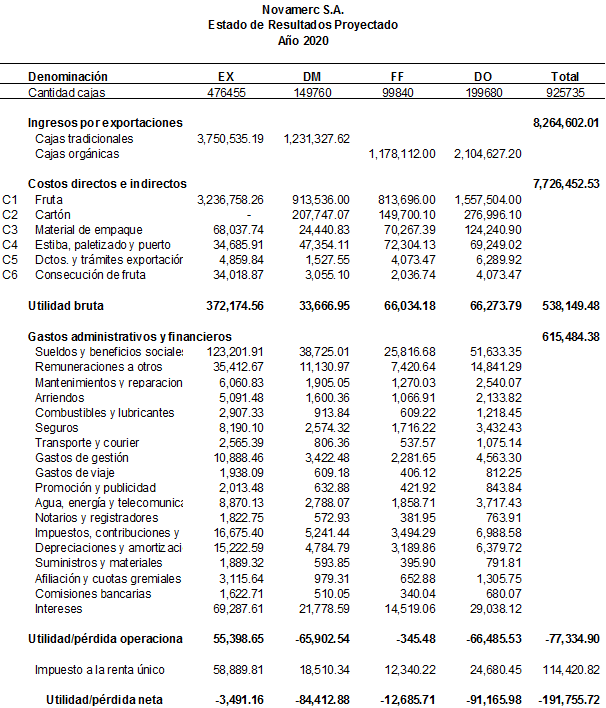

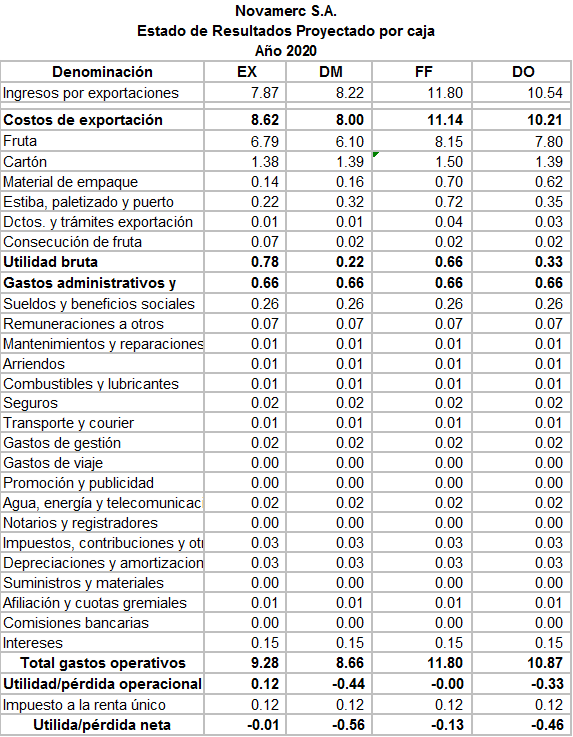

Volumen de cajas: Los empleados conocen cuántas cajas semanalmente exporta la empresa, dando como resultado que actualmente se exporta un promedio de 22570 cajas de banano semanales.

Costos de exportación: acorde a los resultados se concluye que se tiene restringido el acceso a los registros de contabilidad de costos, archivos digitales y demás información confidencial, a personal ajeno a estas funciones.

Cotizaciones: como buena práctica la empresa recibe varias cotizaciones, con el fin de escoger la mejor propuesta para las adquisiciones de bienes y servicios; sin embargo, en lo que respecta a la fruta, se maneja empíricamente el proceso de compra.

Recepción de inventarios: la empresa aplica control interno de comparar las cantidades, precios y condiciones de la factura contra las cotizaciones u órdenes de compra; no obstante, las verificaciones de volúmenes se torna superficial al recibir gran cantidad de materiales, lo que hace difícil cuantificarlos.

Control de inventarios: se evidenció la inexistencia de políticas y procedimientos adecuados para la administración de los inventarios, en especial en cuanto a verificación de cantidades, especificaciones técnicas, el desecho, venta o control sobre desperdicios o mermas, y a la restricción del acceso a la bodega a personal ajeno a estas funciones.

Tomas físicas de inventario: la empresa realiza periódicamente tomas físicas de inventarios; sin embargo, solo se practica una o dos veces al año, en ocasión de la auditoría de estados financieros.

Competencia: La competencia tiene costos y gastos inferiores a los de Novamerc, puesto que solo la administración eficiente de los mismos, permitirá incrementar la rentabilidad de la empresa.

Tecnología: el sistema de contabilidad instaurado no cuenta con un módulo de costos que proporcione información en tiempo real para la toma de decisiones.

Estrategias: existen escazas estrategias operativas con relación a la optimización de costos y gastos que permitan cumplir con la misión, visión y objetivos institucionales.

Transacciones: las adquisiciones de bienes se realizan por escrito, en cuanto a la compra de banano se maneja informalmente y a través de intermediarios.

Comprobantes de venta: los documentos de venta son válidos y se registran oportunamente; cabe mencionar que, se encontraron facturas registradas como gastos no deducibles, ya que no han sido entregadas a tiempo al departamento de contabilidad; sin embargo, no son relevantes.

Registros: la empresa cuenta con Manual de Políticas contables que son requeridos por motivo de auditoría externa a los estados financieros, exigidos por los organismos de control. Dicho manual sirve de apoyo para el manejo de cuentas y una guía de contabilización.

Pagos: a) no se revisa previo al pago final al proveedor, los anticipos entregados por la empresa y los descuentos otorgados previamente por el proveedor; b) no se respetan plazos establecidos para el pago a proveedores, existen facturas vencidas por más de 90 días; c) existen pagos que son aprobados en ausencia de la persona encargada, aumentando el riesgo en la empresa.

Archivo: la documentación del año en curso y del anterior se encuentra archivada en las oficinas de la empresa. La de años anteriores, se archiva en bodega para su conservación y mantenimiento, con base en las disposiciones técnicas y jurídicas vigentes. La información digital se encuentra respaldada en un disco duro externo.

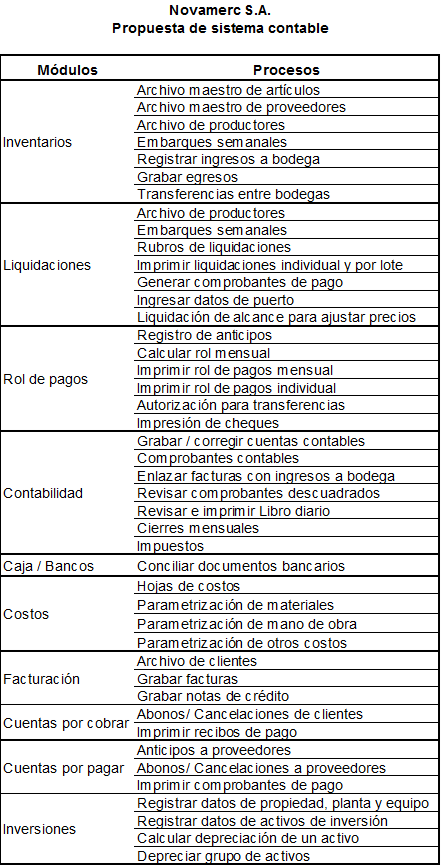

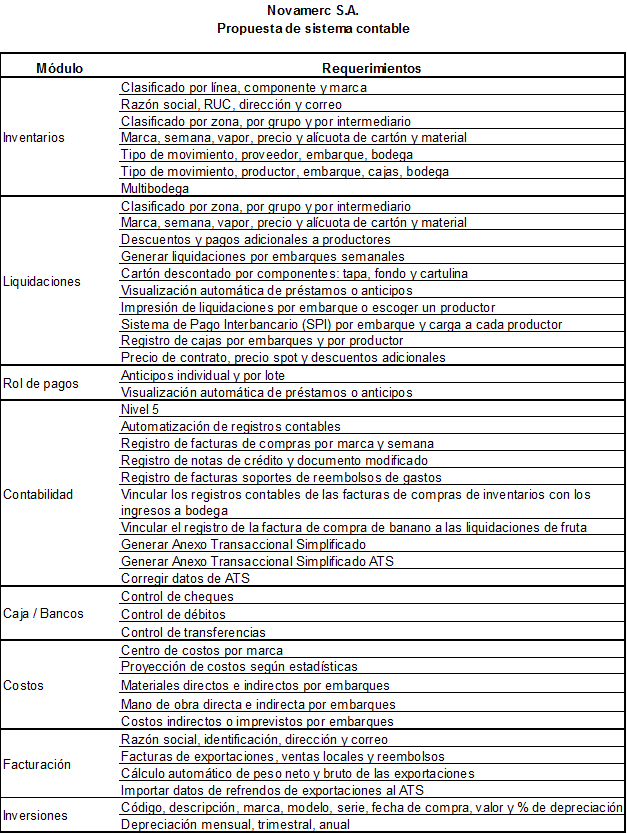

A partir de los resultados expuestos se propone las herramientas de planificación:

Propuesta.

Figura 2.

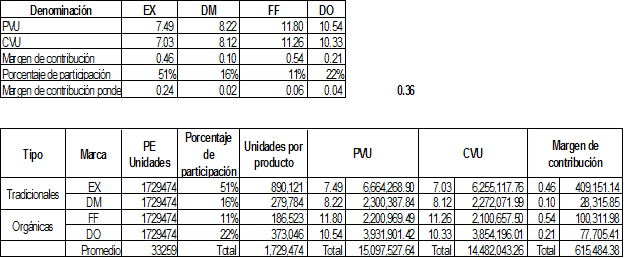

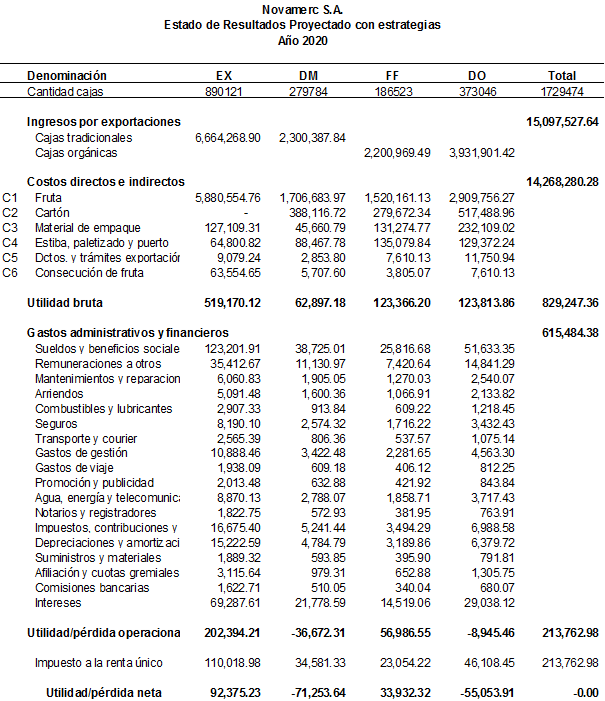

Análisis y agrupamiento de las actividades: para el agrupamiento de las actividades es necesario identificar primero los elementos del costo: materia prima, materiales y recursos humanos que se consumen para la exportación semanal de bananos. Los elementos del costo y las actividades identificadas en el proceso de exportación de Novamerc S.A. se detallan en las tablas 3 y 4:

Elementos del costo de exportación.

Tabla 3.

|

Codificación |

Elementos del costo |

|

C1 |

Fruta |

|

C2 |

Cartón |

|

C3 |

Material de empaque |

|

C4 |

Estiba, paletizado y puerto |

|

C5 |

Dctos. y trámites exportación |

|

C6 |

Consecución de fruta |