RESUMEN

Las Normas Internacionales de Contabilidad del Sector Público (NICSP) son directrices contables que buscan garantizar la transparencia y precisión en la gestión de los recursos públicos. Este estudio aborda el problema de cómo evaluar la ejecución presupuestaria en el marco de las NICSP en los gobiernos autónomos descentralizados municipales de la provincia de Sucumbíos, Ecuador. El objetivo fue diseñar estrategias de seguimiento y monitoreo para la evaluación de dicha ejecución presupuestaria. Se utilizó un diseño no experimental y un enfoque mixto, combinando técnicas cuantitativas y cualitativas, con una muestra de 33 funcionarios de los 7 GAD de la provincia. Los resultados mostraron que el 55% de los gobiernos locales han adoptado parcialmente las NICSP, con barreras como la falta de capacitación y recursos. Se concluye que es necesario fortalecer la capacitación, el compromiso político y los sistemas de control para mejorar la transparencia y eficiencia en la gestión pública.

Descriptores: Contabilidad; gobierno; presupuesto. (Tesauro UNESCO).

ABSTRACT

The International Public Sector Accounting Standards (IPSAS) are accounting guidelines that seek to ensure transparency and accuracy in the management of public resources, allowing a better evaluation of financial management in the public sector. This study addresses the problem of how to evaluate budget execution within the framework of IPSAS in the decentralized autonomous municipal governments of the province of Sucumbíos, Ecuador. The objective was to design follow-up and monitoring strategies for the evaluation of budget execution. A non-experimental design and a mixed approach were used, combining quantitative and qualitative techniques, with a sample of 33 officials from the 7 GADs of the province. The results showed that 55% of the local governments have partially adopted IPSAS, with barriers such as lack of training and resources. It is concluded that it is necessary to strengthen training, political commitment and control systems to improve transparency and efficiency in public management.

Descriptors: Accounting; government; budget. (UNESCO Thesaurus).

INTRODUCCIÓN

Por otra parte, la gestión presupuestaria en América Latina enfrenta retos relacionados con la transparencia y la eficiencia, aspectos esenciales para optimizar la distribución de los recursos públicos. La ausencia de controles adecuados y la accesibilidad limitada a información detallada sobre el gasto dificultan la rendición de cuentas y pueden derivar en ineficiencias o desvío de fondos. También la ejecución del presupuesto suele presentar un comportamiento procíclico, reduciendo la capacidad de respuesta gubernamental ante crisis económicas. Para abordar estos problemas, es primordial fortalecer la planificación y el seguimiento del gasto, incorporar tecnologías para monitoreo en tiempo real y promover la participación ciudadana en la supervisión fiscal. Un marco presupuestario transparente y eficiente contribuye a una mejor asignación de recursos, incrementa la confianza en las instituciones y fortalece el impacto de las políticas públicas en el desarrollo sostenible. La transparencia y la participación en la elaboración y ejecución del presupuesto son fundamentales para que los gobiernos planifiquen y gasten de manera efectiva, cumpliendo con los Objetivos de Desarrollo Sostenible (ODS) (Cormann et al., 2024).

En cuanto a la ejecución presupuestaria, en Ecuador constituye un pilar esencial en la administración de los recursos públicos orientado a asegurar la transparencia, el control y el cumplimiento de los objetivos fiscales. El Sistema Integrado de Gestión Financiera (eSIGEF) facilita el registro, monitoreo y evaluación del presupuesto estatal, promoviendo una administración más eficiente y alineada con las NICSP, adoptadas en el país desde 2020 de manera progresiva y, en algunos casos, parcial. No obstante, su aplicación enfrenta retos como la capacitación del personal y la adecuación de las normativas a las particularidades locales. Una ejecución presupuestaria eficiente no solo optimiza la asignación de los fondos públicos, refuerza la rendición de cuentas y contribuye con el desarrollo socioeconómico nacional (Espinal y Toaza, 2023).

En este escenario, el problema que se plantea en el presente estudio es: ¿cómo evaluar la ejecución presupuestaria en el marco de las NICSP en los gobiernos autónomos descentralizados municipales de la provincia de Sucumbíos?

El objetivo del estudio es diseñar estrategias de seguimiento y monitoreo para la evaluación de la ejecución presupuestaria en el marco de las NICSP en los gobiernos autónomos descentralizados municipales de la provincia de Sucumbíos.

MÉTODO

La presente investigación se desarrolló siguiendo la ruta metodológica propuesta por Hernández y Mendoza (2018), quienes ofrecen un marco teórico y práctico reconocido en el ámbito académico, lo que permite abordar el estudio de fenómenos de manera sistemática, facilitando la recolección, el análisis y la interpretación de datos.

La investigación empleó un diseño no experimental, en el que no se manipulan de manera deliberada las variables objeto de estudio. En este caso, se observaron y analizaron las NICSP y la ejecución presupuestaria de los gobiernos locales, con el objetivo de diseñar un sistema de seguimiento y monitoreo para la evaluación de la ejecución presupuestaria y proponer recomendaciones fundamentadas para su adecuada gestión. Para garantizar un análisis completo y detallado, se empleó un enfoque mixto que integró técnicas cuantitativas, orientadas a medir y comparar datos financieros, y cualitativas, utilizadas para interpretar el contexto, las dinámicas institucionales y los factores que influyen en la aplicación de las NICSP, mediante una revisión documental, la cual facilitó un análisis más profundo y una perspectiva contextualizada, lo que contribuyó a una mayor solidez en la propuesta planteada.

Este estudio incorporó el alcance descriptivo y explicativo que se concentró en especificar y caracterizar la implementación de NICSP relacionadas con la ejecución presupuestaria en el contexto de los gobiernos locales, y el explicativo que se enfocó en determinar las causas subyacentes de las NICSP en la ejecución presupuestaria estableciendo relaciones de causalidad entre las variables estudiadas para comprender los factores que inciden en la correcta ejecución presupuestaria de los gobiernos locales.

De acuerdo con lo que antecede se hizo énfasis en el diseño transversal, pues se implementó con el objetivo de recolectar datos en un único momento temporal y su finalidad fue describir la implementación de las NICSP y la ejecución presupuestaria de los gobiernos locales. Al recopilar los datos en un solo instante, se logró ofrecer una representación precisa y puntual del fenómeno estudiado, permitiendo una evaluación detallada del tema de estudio.

En el estudio se emplearon métodos de investigación como el analítico-sintético, el inductivo-deductivo y el enfoque sistémico estructural funcional. Estos permitieron descomponer y analizar los mecanismos de control existentes, identificar patrones y dificultades en la gestión de recursos bajo las Normas Internacionales de Contabilidad del Sector Público (NICSP), y abordar la gestión financiera como un sistema compuesto por procesos, normativas y herramientas de control interrelacionados. La aplicación combinada de estos métodos facilitó una comprensión profunda y un abordaje integral de los desafíos en la gestión financiera pública, contribuyendo al desarrollo de soluciones adaptadas a las necesidades específicas del contexto estudiado (Pérez y Rodríguez, 2017).

El estudio se sustentó en la revisión documental como técnica para recopilar información cualitativa, permitiendo un análisis detallado de fuentes relevantes; y para obtener datos cuantificables, se aplicó una encuesta estructurada, empleando un cuestionario con preguntas cerradas y escalas de medición, con el propósito de complementar y contrastar la información obtenida, favoreciendo una interpretación más precisa del fenómeno investigado.

La unidad de análisis del estudio estuvo compuesta por los gobiernos autónomos descentralizados de la provincia de Sucumbíos, Ecuador. En este sentido, el universo de estudio abarcó a los 7 gobiernos autónomos descentralizados locales de la región, lo que permitió obtener información precisa y representativa de cada uno de ellos. Este enfoque resultó en una investigación con altos niveles de veracidad, al contar con datos completos y directos provenientes de las entidades en cuestión, lo que fortaleció la calidad y fiabilidad de los resultados obtenidos (Gobernación de Sucumbíos, 2016). De los 7 GADS participaron 33 funcionarios públicos, seleccionados por su experiencia y conocimiento en la gestión presupuestaria, así como en la aplicación de las mencionadas normas contables.

RESULTADOS

Referencial teórico

En este contexto, la gestión del presupuesto en los gobiernos cantonales, conforme a las NICSP, favorece una administración financiera más eficiente y transparente mediante el registro de las transacciones contables bajo el principio de devengado. Este método asegura que los ingresos y egresos se reconozcan en el momento en que se originan, sin depender del movimiento de efectivo, lo que permite un control más preciso sobre los recursos públicos. Asimismo, la implementación de las NICSP fortalece la rendición de cuentas y mejora la toma de decisiones al proporcionar información financiera confiable y verificable, facilitando así una planificación más efectiva y una asignación de recursos acorde con las necesidades de la población. La adopción de estándares contables internacionales optimiza la ejecución del presupuesto, por consiguiente, contribuye a disminuir el riesgo de subejecución y desviaciones financieras (Vaicilla, 2020).

· Grado de implementación de las Normas Internacionales de Contabilidad del Sector Público

Las NICSP comprenden un conjunto de directrices contables que establecen los lineamientos para la elaboración de los informes financieros en las entidades del sector público no financiero, con el fin de garantizar la transparencia y precisión en la gestión de los recursos públicos. Estas normas, obligatorias para los Estados, promueven una mejor comparación de la información financiera, facilitando la rendición de cuentas. Fundamentadas en el método contable de acumulación, las NICSP reconocen las transacciones en el momento en que ocurren, sin depender del flujo de efectivo. Aunque no imponen una obligatoriedad de adopción directa, buscan una armonización con las regulaciones contables nacionales. Su implementación asegura una información más confiable y comparable a nivel internacional, beneficiando tanto a inversores y organizaciones internacionales como a los ciudadanos al evaluar la gestión pública.

Las NICSP tienen como propósito principal establecer un marco normativo que promueva la calidad, coherencia y transparencia en la elaboración de los informes financieros de las entidades públicas. Entre sus objetivos específicos, se busca mejorar la comparabilidad de la información financiera entre distintas entidades y países, lo que resulta esencial para la evaluación del desempeño gubernamental y la rendición de cuentas. Estas normas buscan promover la eficiencia en el manejo de los recursos al facilitar un control y seguimiento más adecuado de las actividades financieras (Reyes et al., 2019).

La implementación de las NICSP en Ecuador ha sido un proceso progresivo que abarca diversas etapas. Según el Instructivo para la convergencia de la Normativa de Contabilidad Gubernamental, publicado por el Ministerio de Finanzas, el Proyecto de Convergencia hacia NICSP del Ecuador busca la implementación de un sistema integrado de gestión financiera que siga estos estándares internacionales, priorizando actividades dentro de un cronograma establecido para el efecto.

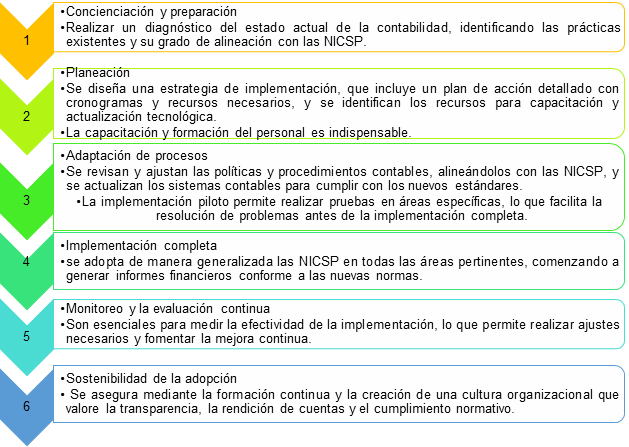

Para una adopción efectiva de las NICSP en las entidades del sector público, es esencial seguir un proceso estructurado que incluya las fases que se detallan en la figura 1:

Figura 1. Etapas de la transición y adopción de NICSP.

Fuente: Adaptado de Naulaguari et al. (2024).

Cabe destacar que, la adopción de las NICSP por parte de los Gobiernos Autónomos Descentralizados (GAD) en Ecuador se ve obstaculizada por múltiples dificultades. Una de ellas es la preparación técnica limitada del personal encargado de la gestión financiera, lo que impide la correcta aplicación de estas normas. La falta de articulación entre los distintos departamentos genera problemas en el acceso a la documentación que sustenta los registros contables, afectando la precisión de los saldos financieros. Asimismo, la escasez de programas de capacitación específicos restringe la capacidad de los funcionarios para implementar las NICSP de manera efectiva, otro factor que complica este proceso es la deficiencia en la documentación de bienes públicos, lo que dificulta la revalorización de cuentas y compromete la confiabilidad de los estados financieros.

· Normativa y transparencia en la ejecución presupuestaria de los gobiernos locales en Ecuador: aplicación de la NICSP 24 y control financiero

El marco jurídico ecuatoriano establece una serie de leyes que regulan la ejecución presupuestaria y promueven la transparencia en la gestión pública, garantizando una administración eficiente de los recursos y un control efectivo sobre su uso. Entre estas disposiciones destaca el Código Orgánico de Planificación y Finanzas Públicas, que establece lineamientos para la gestión de los recursos públicos y la obligación de rendir cuentas mediante sistemas contables unificados.

En cuanto a las NICSP, adoptadas en consonancia con las recomendaciones del Fondo Monetario Internacional (FMI), se promueve la implementación de prácticas contables que aseguran la transparencia y la rendición de cuentas, siendo esenciales para el control social y fiscal de los recursos.

Por su parte, la Ley Orgánica de la Contraloría General del Estado otorga a la Contraloría General del Estado la responsabilidad de velar por la legalidad en el uso de los recursos públicos. Este organismo se encarga de supervisar y auditar la gestión pública, promoviendo la transparencia y el acceso a la información por parte de los ciudadanos, fortaleciendo así el control social y la confianza en las instituciones públicas.

Durante el Referéndum Constitucional de Ecuador de 2023, se propuso una reforma para que la Asamblea Nacional asuma la facultad de designar y posesionar a las máximas autoridades de entidades de control como la Contraloría General del Estado, la Fiscalía General del Estado, la Defensoría del Pueblo y otros organismos. Este cambio busca fortalecer la independencia y eficacia de estas instituciones en el ejercicio de sus funciones de control y fiscalización (Carvajal, 2024).

El Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) establece que la aprobación del presupuesto es una atribución esencial de los consejos de los Gobiernos Autónomos Descentralizados (GAD). El ejecutivo, representado por el gobernador regional, prefecto provincial o alcalde cantonal, elabora la proforma presupuestaria en alineación con el plan de desarrollo y el de ordenamiento territorial. Esta proforma debe ser presentada al respectivo consejo para su análisis y aprobación, garantizando la participación ciudadana en el proceso, conforme a los principios de transparencia y rendición de cuentas establecidos en la Constitución y la ley. Al mismo tiempo, el presupuesto aprobado debe reflejar una distribución equitativa de los recursos, orientada a satisfacer las necesidades prioritarias de la población y a la ejecución eficiente de obras y servicios públicos.

Continuando con este orden de ideas, La Norma Internacional de Contabilidad del Sector Público 24 (NICSP 24) establece directrices para la presentación de información presupuestaria en los estados financieros de las entidades gubernamentales. Su objetivo principal es promover la transparencia y la rendición de cuentas, requiriendo que las entidades incluyan una comparación entre los importes presupuestados y los realmente ejecutados. Esta comparación permite a los usuarios evaluar el desempeño financiero en relación con el presupuesto aprobado. Además, la norma exige divulgar las diferencias entre el presupuesto inicial y el final, junto con explicaciones que sustenten dichas variaciones. Para garantizar la comparabilidad de la información, es esencial que tanto el presupuesto como los estados financieros se elaboren utilizando la misma base contable. La implementación de estas prácticas contribuye a una gestión financiera pública más eficiente y responsable (Ministerio de Economía y Finanzas Perú, 2022).

Con referencia al presupuesto inicial o presupuesto original corresponde al monto aprobado al inicio del período presupuestario, reflejando las estimaciones y asignaciones financieras planificadas antes de cualquier modificación. Por su parte, el presupuesto aprobado representa la autorización legal para efectuar desembolsos, derivadas de leyes, ordenanzas gubernamentales, leyes de apropiación y otras decisiones que regulan los ingresos ordinarios previstos para el período presupuestal. El presupuesto final es el resultado del presupuesto inicial tras incorporar todas las modificaciones autorizadas, como reservas, incrementos de partidas, transferencias, asignaciones adicionales y apropiaciones complementarias, aprobadas por el poder legislativo o una autoridad competente durante el período presupuestario.

De acuerdo con la NICSP 24, una entidad del sector público está obligada a presentar una comparación detallada entre las cantidades del presupuesto original, el presupuesto final y las cantidades actuales en sus estados financieros, al mismo tiempo especifica que la información presupuestaria debe integrarse en los estados financieros de dos maneras posibles: como un estado financiero adicional o mediante columnas adicionales dentro de los estados financieros existentes. Esta presentación busca reflejar de manera clara el cumplimiento de la entidad con el presupuesto aprobado, facilitando la identificación de desviaciones y la explicación de las diferencias materiales. La norma enfatiza que, cuando el presupuesto y los estados financieros se elaboran bajo bases contables diferentes, debe proporcionarse una conciliación detallada para garantizar la comparabilidad y la transparencia en la rendición de cuentas (Deloitte Touche Tohmatsu Limited, 2020).

De este modo la NICSP 24 establece la obligación de comparar las cantidades presupuestadas con la ejecución real para mejorar la transparencia y la rendición de cuentas en la gestión financiera. A continuación, se presenta en la tabla 1 un ejemplo de la aplicación de la NICSP24, donde se observa que el presupuesto original de ingresos ordinarios en dólares de los Estados Unidos de América, fue de 100.000,00, mientras que la ejecución real alcanzó los 102.000,00, lo que refleja una disminución en la recaudación tributaria esperada en comparación con el presupuesto final. De manera similar, los gastos de personal registraron un ahorro de 500,00 debido a una menor contratación temporal, mientras que los gastos operativos presentaron un incremento de 1.000.00 por el aumento en los costos de suministros. En el caso de las inversiones en infraestructura, los retrasos en proyectos generaron una ejecución inferior al presupuesto final en 2.000,00.

Tabla 1.

Comparación de cantidades presupuestadas.

|

Categoría |

Presupuesto original |

Presupuesto final |

Cantidad Real (Base Comparable) |

Diferencias materiales |

Notas explicativas |

|

Ingresos Ordinarios |

100.000,00 |

105.000,00 |

102.000,00 |

-3.000,00 |

Disminución en la recaudación tributaria esperada. |

|

Gastos de personal |

50.000,00 |

52.000,00 |

51.500,00 |

-500,00 |

Ahorros en contratación temporal. |

|

Gastos operativos |

30.000,00 |

32.000,00 |

33.000,00 |

1.000,00 |

Aumento en costos de suministros. |

|

Inversiones en Infraestructura |

15.000,00 |

20.000,00 |

18.000,00 |

-2.000,00 |

Retrasos en proyectos de infraestructura. |

Elaboración: Los autores.

En consecuencia, las comparaciones entre los montos presupuestados y los resultados reales deben presentarse utilizando una base consistente con la del presupuesto aprobado. La entidad debe describir en las notas a los estados financieros la metodología presupuestaria empleada, el esquema de clasificación utilizado, el período correspondiente al presupuesto aprobado y las entidades que forman parte de este. Del mismo modo, es necesario que la entidad precise en dichas notas cuáles son las entidades incluidas en el presupuesto aprobado, asegurando la claridad y uniformidad en la exposición de la información financiera.

Por lo tanto, la ejecución presupuestaria representa el conjunto de acciones destinadas a implementar actividades y administrar recursos financieros conforme a lo establecido en el presupuesto aprobado por organismos públicos, como gobiernos nacionales o administraciones locales. Este proceso incluye diversas etapas, iniciando con la distribución de recursos, donde se asignan los fondos según las partidas y programas autorizados. El gasto público, que abarca la gestión de pagos, adquisiciones y otros compromisos alineados con las políticas y programas definidos. El control y seguimiento de la ejecución permite verificar el uso adecuado de los recursos, asegurando la observancia de las normativas y el cumplimiento de los objetivos presupuestarios (Valle et al., 2023).

La transparencia y la eficiencia en la gestión pública son esenciales para el progreso económico y social de un país. Asegurar que los ciudadanos tengan acceso a información precisa sobre la gestión de los recursos gubernamentales refuerza la confianza en las instituciones y fomenta una participación activa en los asuntos públicos. Una gestión eficiente garantiza el uso adecuado de los recursos, asegurando que los programas y proyectos beneficien concretamente a la sociedad.

Implementar sistemas de control y rendición de cuentas es decisivo para prevenir la corrupción, promoviendo una cultura de responsabilidad e integridad en el sector público. Una administración enfocada en la sostenibilidad y la equidad facilita la distribución de recursos según las necesidades prioritarias, ayudando a reducir las desigualdades (Vera y Rosa, 2024).

Análisis de resultados

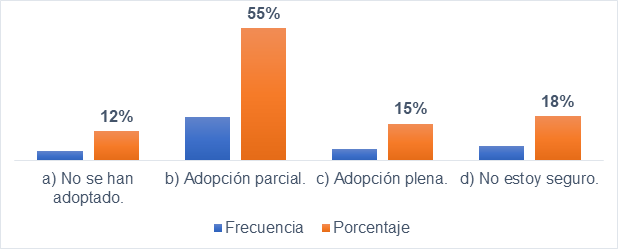

Nivel de adopción de las NICSP: la figura 2, muestra la adopción de las NICSP en los gobiernos locales de la Provincia de Sucumbíos, el 12% de los encuestados aún no han adoptado las normas, mientras que el 55% ha realizado una adopción parcial, indicando que han comenzado a implementarlas y que aún no las han integrado completamente. Un 15% ha logrado una adopción plena de las NICSP, lo que refleja un nivel más avanzado de cumplimiento. Un 18% no está seguro sobre el nivel de adopción en su gobierno local, lo que ocasiona una falta de claridad o comunicación al respecto.

Figura 2. Análisis del nivel de adopción de las NICSP.

Elaboración: Los autores.

Capacitación del personal: el 30% del personal de los gobiernos locales de la provincia de Sucumbíos no ha recibido capacitación en las NICSP. Mientras tanto, el 42% posee una formación básica en estas normas, el 18% cuenta con capacitación intermedia y solo el 10% ha alcanzado un nivel avanzado. Esta distribución

muestra que la capacidad para implementar eficazmente políticas públicas basadas en las NICSP es limitada. Por lo tanto, es esencial diseñar e implementar programas de capacitación continua dirigidos al personal de los gobiernos locales para asegurar una correcta aplicación de estas normas y mejorar la gestión financiera pública en la región.

Asignación de recursos para implementación de NICSP: los datos revelan que el 46% de los gobiernos locales de la provincia de Sucumbíos no ha asignado recursos para la implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), mientras que el 30% ha destinado solo una cantidad limitada. Esto indica que más del 76% enfrenta restricciones financieras significativas para adoptar estas normativas. Solo el 6% ha asignado recursos suficientes, evidenciando un avance mínimo en su implementación. Además, el 18% de los encuestados no tiene claridad sobre la asignación de recursos. Es evidente la necesidad urgente de priorizar la asignación presupuestaria, mejorar la planificación financiera y sensibilizar a los actores locales sobre la importancia de las NICSP para fortalecer la transparencia y eficiencia en la gestión pública.

Sistema contable actual: el 12% de los gobiernos locales no cuentan con un sistema contable adecuado para implementar NICSP, lo que representa una limitación considerable. Un 61% indica que su sistema compatible solo soporta parcialmente las NICSP. Solo el 9% reporta que su sistema contable soporta completamente las normativas, destacándose como un caso positivo. A pesar de ello, el 18% no está seguro de la capacidad de su sistema, lo que refleja incertidumbre o falta de información.

Revisión de la aplicación de las NICSP: el 30% de los gobiernos locales en la provincia de Sucumbíos nunca realizan revisiones de la aplicación de las Normas Internacionales de Contabilidad del Sector Público (NICSP), lo que podría reflejar una falta de seguimiento o control en su implementación. Un 43% lleva a cabo revisiones ocasionales, generalmente una vez al año o menos, sugiriendo que, aunque se realizan, no son lo suficientemente frecuentes para garantizar una aplicación efectiva de las normativas. Solo el 21% realiza revisiones frecuentes (trimestrales o semestrales), y apenas el 6% lo hace de manera muy frecuente (mensualmente).

Impacto de la implementación de las NICSP: el 18% de los gobiernos locales en la provincia de Sucumbíos considera que la implementación de las NICSP no ha tenido impacto en la calidad de sus informes financieros. Un 45% percibe una mejora ligera, indicando avances moderados en precisión y transparencia. El 21% nota mejoras significativas, mientras que el 15% no está seguro del impacto, posiblemente por falta de información. Aunque hay avances, es necesario reforzar la capacitación del personal y mejorar los sistemas contables para maximizar los beneficios de las NICSP.

Nivel de compromiso político: el 42% de los gobiernos locales encuestados percibe un bajo nivel de compromiso político en la implementación de las NICSP, indicando una falta de apoyo decidido para su aplicación. Un 33% reporta un compromiso moderado, indicando interés en avanzar, pero con limitaciones en acción y respaldo institucional. Solo el 6% percibe un alto compromiso político, resaltando que el apoyo es mínimo en la mayoría de los casos. Además, un 19% considera que no hay compromiso político, lo que podría reflejar desinterés o desconocimiento sobre la importancia de las NICSP. Este panorama denota la necesidad de fortalecer el liderazgo y la sensibilización política para garantizar una implementación efectiva de las normativas contables.

Uniformidad de los estados financieros entre entidades públicas: la uniformidad de los estados financieros entre entidades públicas tras la implementación de las NICSP muestra que el 48% de los encuestados percibe una mejora ligera en la estandarización de los informes financieros, lo que indica un impacto positivo, aunque insuficiente en términos de uniformidad. Un 21% observa mejoras significativas, destacando avances importantes en la estandarización. Aunque un 12% considera que no ha habido mejora, lo que sugiere que la implementación aún enfrenta desafíos. Un 18% no está seguro del impacto, lo que podría reflejar una falta de información o monitoreo adecuado,

Rendición de cuentas: el 36% de los encuestados considera que la implementación de las Normas Internacionales de Contabilidad del Sector Público (NICSP) ha facilitado ligeramente la rendición de cuentas, reflejando un impacto positivo, aunque moderado. Un 27% opina que ha facilitado significativamente la rendición de cuentas, evidenciando avances más destacados en transparencia y responsabilidad. Por otro lado, el 12% considera que no ha tenido efecto alguno, indicando posibles obstáculos en su implementación. El 24% restante no está seguro, lo que puede deberse a falta de información o claridad sobre los beneficios de las NICSP en este ámbito.

Informes de ejecución presupuestaria: según los resultados de la encuesta sobre la frecuencia de publicación de los informes de ejecución presupuestaria, la mayoría de los encuestados, un 52%, indicó que estos informes se publican una vez al año. Un 27% de las respuestas señalaron que la publicación es mensual, mientras que un 15% afirmó que los informes se publican trimestralmente. Solo un 6% de los encuestados mencionaron que no se publican informes en absoluto. Estos resultados reflejan una predominancia de informes anuales, lo que podría sugerir la necesidad de revisar la frecuencia de la publicación para promover una mayor transparencia.

Información presupuestaria comprensible: en relación con la comprensión de la información presupuestaria publicada, los resultados muestran que el 46% de los encuestados considera que la información es comprensible. Un 36% como poco comprensible, y un 12% la califica como nada comprensible. Solo un 6% de los participantes opina que la información es muy comprensible.

Ingresos y gastos en los reportes presupuestarios: respecto a la claridad de los datos sobre ingresos y gastos en los informes presupuestarios, los resultados muestran que, de la mayoría de los encuestados, un 55%, considera que los datos son claros. A excepción de un 30% opina que son poco claros, y un 9% los califica como nada claros. Solo un 6% de los participantes percibe que los datos son muy claros. Estos resultados indican que, aunque una mayoría encuentra los datos claros, aún hay percepciones de falta de claridad que podrían mejorarse con una presentación más detallada o accesible.

Eficiencia en la ejecución presupuestaria: los resultados indican que la eficiencia en la ejecución presupuestaria de los gobiernos locales en la provincia de Sucumbíos es percibida mayoritariamente de forma negativa o neutral por los encuestados. Un 39% considera que la ejecución es poco eficiente, y un 21% la califica como nada eficiente. Aunque un 37% opina que es eficiente, solo un 3% percibe una eficiencia muy alta.

Cumplimiento de metas presupuestarias: el cumplimiento de las metas presupuestarias refleja que un 43% de los encuestados considera que las metas se cumplen frecuentemente, mientras que un 39% opina que el cumplimiento es ocasional. Un 12% afirma que las metas nunca se cumplen, y solo un 6% señala que se cumplen siempre. Estos datos indican que, aunque la mayoría percibe un cumplimiento frecuente de las metas, existen encuestados que observan un cumplimiento inconsistente.

Sistemas de monitoreo interno: en relación con la efectividad de los sistemas de monitoreo interno para garantizar el uso adecuado del presupuesto, los resultados muestran que un 39% de los encuestados considera que los sistemas son efectivos, mientras que un 36% opina que son poco efectivos. Un 21% califica los sistemas como nada efectivos, y solo un 4% los considera muy efectivos. Una parte importante de los encuestados percibe efectividad en los sistemas de monitoreo, hay una percepción generalizada de que estos sistemas aún pueden ser mejorados para garantizar el uso adecuado de los recursos financieros.

Irregularidades en la ejecución presupuestaria: la tabla 2, detalla la identificación y corrección de irregularidades en la ejecución presupuestaria. El 39% considera que las NICSP han contribuido ligeramente, mientras que un 27% opina que han tenido una contribución significativa. No obstante, un 24% de los participantes afirma que no han contribuido en absoluto, y el 10% restante no está seguro sobre su impacto.

Tabla 2.

Irregularidades en la ejecución presupuestaria.

|

Irregularidades en la ejecución presupuestaria |

Frecuencia |

Porcentaje |

|

a) No ha contribuido. |

8 |

24% |

|

b) Ha contribuido ligeramente. |

13 |

39% |

|

c) Ha contribuido significativamente. |

9 |

27% |

|

d) No estoy seguro. |

3 |

10% |

|

Total |

33 |

100 |

Elaboración: Los autores.

Estrategias de seguimiento y monitoreo para la evaluación de la ejecución presupuestaria en los gobiernos locales de la provincia de Sucumbíos, basado en las NICSP.

La tabla 3, expone estrategias para optimizar la gestión presupuestaria mediante la aplicación de las NICSP. Incluye la adopción de la contabilidad de base devengado, el control de compromisos y provisiones, la estandarización de informes y el monitoreo continuo de la ejecución presupuestaria. También aborda la rendición de cuentas a través del acceso público a la información, la capacitación del personal, el fortalecimiento de controles en el registro de ingresos y la mejora en la clasificación del gasto. La integración de sistemas contables y la revisión de partidas no utilizadas completan las acciones orientadas a mejorar la eficiencia y transparencia en la administración financiera.

Tabla 3.

Estrategias de seguimiento y monitoreo para la evaluación de la ejecución presupuestaria.

|

Estrategia |

Objetivo |

Metas |

Actividades |

Indicadores |

Responsables |

|

Mejorar la planificación presupuestaria a través de la contabilidad de base devengado |

Implementar la contabilidad de base devengado para reflejar mejor el desempeño financiero. |

Garantizar que el 100% de las transacciones presupuestarias se registren bajo base devengado. |

Adaptación del sistema contable, capacitación del personal, supervisión de registros. |

% de transacciones registradas bajo base devengado. |

Dirección Financiera, Contadores Municipales. |

|

Implementar un sistema de control de compromisos y provisiones |

Registrar oportunamente compromisos y provisiones según la NICSP 24. |

Reducir al mínimo los gastos no previstos. |

Diseño de un sistema de registro de compromisos, revisión periódica de compromisos adquiridos. |

% de compromisos registrados antes de la ejecución del gasto. |

Unidad de Presupuesto, Tesorería. |

|

Presentar informes comparativos estandarizados |

Estandarizar los reportes financieros y presupuestarios. |

Asegurar que todos los informes cumplan con la NICSP 24. |

Creación de formatos de reporte, capacitación en su uso, revisión trimestral. |

Cantidad de informes generados bajo el nuevo formato. |

Dirección Financiera, Unidad de Planificación. |

|

Monitorear y analizar la ejecución presupuestaria a través de indicadores clave e informes periódicos |

Identificar desviaciones en la ejecución presupuestaria. |

Publicación de informes mensuales o trimestrales. Definir objetivos claros y alcanzables para cada indicador, alineados con las prioridades locales. |

Generación de informes de ejecución, análisis de variaciones, propuestas de ajuste. |

Nº de informes generados, tiempo de respuesta ante desviaciones. |

Unidad de Presupuesto, Dirección Financiera. |

|

Fortalecer la rendición de cuentas mediante la transparencia en los registros contables |

Asegurar registros contables accesibles para auditorías y supervisión pública. |

Facilitar la fiscalización interna y externa. |

Implementación de plataformas de acceso público, auditorías periódicas. |

Nº de auditorías realizadas, nivel de acceso a la información. |

Auditoría Interna, Contraloría Municipal. |

|

Capacitar al personal en la aplicación de la NICSP 24 y técnicas de ejecución presupuestaria |

Mejorar la aplicación de las normas contables y presupuestarias. |

Formar al 100% del personal financiero y presupuestario. |

Programación de talleres y cursos, evaluación del conocimiento adquirido. |

Nº de capacitaciones realizadas, % de personal capacitado. |

Recursos Humanos, Dirección Financiera. |

|

Implementar controles adicionales para el registro de ingresos y transferencias |

Garantizar el registro adecuado de ingresos y transferencias. |

Evitar omisiones o subestimaciones en el ingreso contable. |

Definir procedimientos de control, auditorías regulares. |

% de ingresos registrados de forma correcta. |

Tesorería, Dirección Financiera. |

|

Utilizar la clasificación contable para un mejor análisis de los gastos |

Mejorar la categorización de los gastos para una ejecución más eficiente. |

Implementar una clasificación alineada con objetivos presupuestarios. |

Revisión y ajuste del sistema de clasificación, capacitación sobre su aplicación. |

Nº de partidas clasificadas de forma correcta. |

Unidad de Presupuesto, Contabilidad. |

|

Fomentar la integración de sistemas contables y presupuestarios |

Sincronizar información entre contabilidad y presupuesto. |

Reducir errores en la conciliación de cuentas. |

Implementación de software integrado, capacitación en su uso. |

% de integración del sistema, reducción de discrepancias. |

Dirección de Tecnologías, Dirección Financiera. |

|

Revisar con periodicidad las partidas presupuestarias no utilizadas |

Optimizar la asignación y ejecución de recursos. |

Reprogramar o redistribuir partidas inactivas. |

Análisis trimestral de partidas subutilizadas, ajustes presupuestarios. |

Nº de partidas reprogramadas o reasignadas. |

Unidad de Presupuesto, Dirección de Planificación. |

Elaboración: Los autores.

CONCLUSIONES

La adopción de las NICSP contribuye a la transparencia y eficiencia en la gestión financiera de las entidades gubernamentales. En la Unión Europea, su implementación ha permitido mejorar la calidad de la información presupuestaria y fortalecer el acceso público a los informes financieros. En América Latina, la resistencia al cambio, las limitaciones tecnológicas y la capacitación insuficiente han obstaculizado su aplicación efectiva, lo que requiere estrategias de adaptación progresiva. En Ecuador, la alineación con estos estándares favorece la rendición de cuentas, la medición del cumplimiento presupuestario y el fortalecimiento del control interno, lo que permite consolidar una gestión más transparente y eficiente de los recursos públicos.

La implementación de las NICSP contribuye a la transparencia, comparabilidad y eficiencia en la gestión financiera de las entidades gubernamentales. Su adopción requiere la armonización de políticas contables, la modernización de sistemas tecnológicos y la capacitación continua del personal. Sin embargo, diversos factores como la resistencia al cambio, la falta de formación especializada y la deficiencia en la documentación de bienes públicos dificultan su aplicación, de manera especial en los Gobiernos Autónomos Descentralizados (GAD) de Ecuador. Para fortalecer su implementación, resulta necesario establecer estrategias que incluyan el desarrollo de capacidades técnicas, el fortalecimiento del control interno y la integración de herramientas tecnológicas que permitan mejorar la calidad de los informes financieros y la rendición de cuentas.

El marco normativo ecuatoriano establece directrices para la gestión presupuestaria, asegurando la alineación con principios contables que permiten una mejor supervisión y control de los fondos estatales. La NICSP 24 exige la presentación de comparaciones entre los montos presupuestados y los ejecutados, lo que permite identificar desviaciones y evaluar el cumplimiento de los objetivos financieros. La ejecución presupuestaria comprende etapas como la distribución de recursos, la gestión del gasto público, el seguimiento y el análisis de informes financieros. La integración de las NICSP en este proceso fortalece la calidad de la información, facilitando la toma de decisiones basada en datos confiables y comparables.

La implementación de las NICSP en los Gobiernos Autónomos Descentralizados Municipales de Sucumbíos presenta avances limitados, con un 55% de adopción parcial y solo un 15% de adopción plena. Las barreras incluyen la falta de políticas locales implementadas, escasa capacitación del personal, recursos insuficientes y sistemas contables inadecuados. Aunque se perciben mejoras moderadas en la calidad de los informes financieros y la rendición de cuentas, el compromiso político bajo y la limitada participación ciudadana dificulta una implementación efectiva. La percepción de baja eficiencia en la ejecución presupuestaria y el incumplimiento de metas reflejan la necesidad de reforzar el respaldo institucional, optimizar recursos y fortalecer los procesos de gestión y monitoreo para lograr una adopción exitosa y mayor transparencia.

La propuesta presentada en este estudio destaca estrategias para mejorar la gestión de los recursos públicos en los gobiernos locales. La capacitación del personal, el control adecuado de compromisos y provisiones, y la integración de sistemas contables y presupuestarios son esenciales para optimizar la administración pública. Además, la evaluación continua de la ejecución presupuestaria y la implementación de auditorías, junto con la accesibilidad a la información, son fundamentales en el fortalecimiento de la confianza ciudadana y en la garantía de la sostenibilidad fiscal. Estas medidas son concluyentes para avanzar hacia una mayor transparencia y eficiencia, contribuyendo significativamente al fortalecimiento de la administración fiscal local y asegurando la correcta asignación y uso de los recursos públicos.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

Carvajal, A. (2024). Análisis del principio de devengado en la contabilidad gubernamental de Ecuador. Dirección y Organización, 82(82), 59-71. https://doi.org/10.37610/dyo.v0i82.660

Código Orgánico de Organización Territorial Autonomía y Descentralización. (2024). Código orgánico de organización territorial, autonomía y descentralización, 303, 1-239. https://n9.cl/g9a81

Cormann, M., Díaz, S., Salazar, J., y Urpilainen, J. (2024). Perspectivas económicas de América Latina 2024: Prefacio. https://goo.su/o7Blubq

Deloitte Touche Tohmatsu Limited. (2020). ¿Por qué adoptar las NICSP?. https://n9.cl/oxu9i

Espinal, E., y Toaza, S. (2023). Integración de la contabilidad gubernamental y planificación presupuestaria. Revista Metropolitana de Ciencias Aplicadas, 7(1), 1-11. https://orcid.org/0000-0003-1780-8287

Gobernación de Sucumbíos. (2016). Rendición de cuentas 2016. https://n9.cl/14rsl

Ministerio de Economía y Finanzas Perú. (2022). NICSP 24: Presentación de información del presupuesto en los estados financieros. https://n9.cl/8n2oki

Naulaguari, M., Vásconez, L., y Narváez, X. (2024). Fortalecimiento de competencias en contabilidad gubernamental: Desafíos y estrategias educativas. Αγαη, 15(1), 37-48.

Pérez, A., y Rodríguez, A. (2017). Métodos científicos de indagación y de construcción de conocimiento. Revista Escuela de Administración de Negocios, 82, 179-200.

Rayo, A. (2020). Supervision and control of the European Union Budget. Revista de Derecho Comunitario Europeo, 2020(67), 797-831. https://doi.org/10.18042/cepc/rdce.67.02

Reyes, J., Reyes, N., y Cárdenas, J. (2019). Contabilidad gubernamental y normas internacionales de contabilidad para el sector público ecuatoriano. Revista Venezolana de Gerencia, 24(88), 1179-1198. https://doi.org/10.37960/revista.v24i88.30172

Vaicilla, M. M., Narváez Zurita, C. I., Erazo Álvarez, J. C., y Torres Palacios, M. M. (2020). Transparencia y efectividad en la ejecución presupuestaria y contratación pública en los gobiernos cantonales. Revista Arbitrada Interdisciplinaria Koinonía, 5(10), 774-805. https://doi.org/10.35381/r.k.v5i10.716

Valle, D., Fernández, V., y Gil, R. (2023). Inteligencia artificial y planeación presupuestaria en México: Promesas y retos en América Latina para la asignación del gasto público. Revista del CLAD Reforma y Democracia, 85, 5-52. https://doi.org/10.69733/clad.ryd.n85.a234

Vera, R., y Rosa, J. (2024). Variación, distribución y ejecución del presupuesto del sector público en el Perú, por niveles de gobierno. Revista De Ciencias Sociales, 30(4), 461-472. https://doi.org/10.31876/rcs.v30i4.43043