RESUMEN

La gestión tributaria en las Pequeñas y Medianas Empresas (PYMES) de Quito es de relevancia para asegurar el cumplimiento fiscal en Ecuador, por ello, el objetivo consiste en desarrollar estrategias efectivas de gestión tributaria para las PYMES de la ciudad de Quito que aseguren el cumplimiento de las regulaciones fiscales. Se utilizó un enfoque metodológico mixto, combinando encuestas estructuradas y revisión documental, para analizar las prácticas fiscales y los obstáculos que enfrentan las empresas. Los resultados destacan la importancia de la capacitación continua y la implementación de tecnología, como software de gestión tributaria. Las estrategias propuestas incluyen el monitoreo de reformas fiscales, la capacitación del personal y el uso de herramientas digitales. Se concluye que es necesario simplificar la normativa fiscal, ofrecer educación tributaria y fortalecer la colaboración con el SRI para mejorar el cumplimiento y fortalecer el sistema tributario.

Descriptores: Gestión; tributación; formación. (Tesauro UNESCO).

ABSTRACT

Tax management in small and medium-sized enterprises (SMEs) in Quito is important for ensuring tax compliance in Ecuador. Therefore, the objective is to develop effective tax management strategies for SMEs in the city of Quito that ensure compliance with tax regulations. A mixed methodological approach was used, combining structured surveys and document review, to analyse the tax practices and obstacles faced by companies. The results highlight the importance of continuous training and the implementation of technology, such as tax management software. The proposed strategies include monitoring tax reforms, training staff, and using digital tools. It is concluded that it is necessary to simplify tax regulations, provide tax education, and strengthen collaboration with the SRI to improve compliance and strengthen the tax system.

Descriptors: Management; taxation; training. (UNESCO Thesaurus).

INTRODUCCIÓN

Las prácticas fiscales en las pequeñas y medianas empresas de Europa son variadas y están influenciadas por la legislación nacional, la estructura del mercado y las características específicas de cada país. Bajo esta perspectiva, muchas de ellas se benefician de regímenes fiscales simplificados que facilitan el cumplimiento tributario mediante tipos impositivos reducidos, exenciones y procedimientos simplificados. Además, aprovechan deducciones fiscales destinadas a fomentar la inversión, como las relacionadas con activos fijos, investigación y desarrollo, y formación de empleados. Para maximizar estas ventajas, la planificación fiscal es una práctica común, permitiendo optimizar la carga tributaria mediante la elección de estructuras empresariales y el uso de incentivos fiscales (Maldonado y Benito, 2020).

Las PYMES enfrentan desafíos estructurales en el cumplimiento de sus obligaciones fiscales, derivados de la complejidad normativa, la burocracia y la falta de acceso a asesoramiento especializado. La digitalización ha permitido avances mediante el uso de software contable y herramientas de gestión tributaria, optimizando procesos y reduciendo errores. No obstante, la disponibilidad limitada de asesoría fiscal de calidad sigue representando una barrera, especialmente para las empresas de menor tamaño. La heterogeneidad en las legislaciones fiscales entre países influye en las decisiones de inversión y expansión, generando diferencias en la carga tributaria y en los incentivos disponibles (Maldonado y Benito, 2020).

En América Latina, las prácticas fiscales de estas empresas presentan particularidades que condicionan su desarrollo. La carga tributaria desproporcionada, producto de sistemas fiscales no adaptados a su realidad operativa, incrementa la presión sobre estas unidades productivas. A pesar de la existencia de incentivos fiscales, muchas empresas desconocen su aplicación o carecen de la capacidad administrativa para beneficiarse de ellos. La informalidad, además de reducir la base tributaria, limita su acceso a financiamiento y apoyo estatal. La escasez de recursos para garantizar el cumplimiento normativo expone a estas empresas a sanciones y multas, afectando su sostenibilidad (Adán et al., 2022).

Ante esta realidad, algunos gobiernos han implementado medidas de simplificación tributaria y programas de capacitación para fortalecer la gestión fiscal en este sector. A pesar de ello, persiste la necesidad de un enfoque integral que equilibre la carga tributaria, fomente la formalización y facilite el acceso a incentivos, promoviendo así un entorno más propicio para el crecimiento empresarial (Adán et al., 2022).

En el caso de Ecuador las prácticas fiscales de las PYMES están determinadas por varios factores, como la moral tributaria, la percepción de las autoridades fiscales y la estructura del sistema tributario. Un aspecto destacado es la alta tasa de evasión tributaria, que afecta a un porcentaje relevante de las PYMES. Esta evasión está vinculada a la desconfianza hacia las autoridades fiscales y la insatisfacción con los servicios públicos recibidos, alcanzando tasas de hasta el 65% en algunos casos. A pesar de esta alta evasión, la mayoría de los propietarios de las PYMES reconocen la importancia de la transparencia en la declaración de impuestos, aunque esto no siempre se refleja en la práctica. Entre los factores que impulsan la evasión, se incluyen las altas tasas impositivas, la falta de confianza en las autoridades, la percepción de injusticia del sistema y la informalidad, así como la escasa educación tributaria (Rodríguez y Parrales, 2022).

Empero, los empresarios y emprendedores expresan su convicción de que es primordial cumplir con los deberes tributarios, lo que pone de manifiesto una contradicción entre la moral percibida y las prácticas reales. A partir de lo analizado, las prácticas fiscales de las PYMES en Ecuador son complejas, marcadas por la evasión tributaria e influenciadas por la desconfianza en el sistema y el reconocimiento de la importancia de cumplir con las obligaciones fiscales (Rodríguez y Parrales, 2022).

Por lo tanto, el problema que se plantea en el presente estudio es ¿cómo pueden las PYMES de la ciudad de Quito adaptarse de forma rápida a los cambios de las regulaciones fiscales?

El objetivo del estudio consiste en desarrollar estrategias efectivas de gestión tributaria para las PYMES de la ciudad de Quito que aseguren el cumplimiento de las regulaciones fiscales.

MÉTODO

En esta investigación se asumió el enfoque propuesto por Hernández y Mendoza (2018), quienes defienden la importancia de seguir un diseño metodológico claro y bien fundamentado para garantizar la validez y la relevancia de los resultados obtenidos.

En este contexto, la investigación no experimental se caracteriza por no manipular deliberadamente las variables. Su enfoque se centra en observar y medir fenómenos tal como ocurren en su entorno natural, con el fin de analizarlos sin intervenir en ellos. Así, este estudio fue de tipo no experimental, puesto que no se alteró ninguna variable ni se intervino en los procesos de gestión tributaria de las PYMES de Quito. En lugar de modificar las prácticas existentes, el enfoque consistió en observar y analizar cómo estas empresas gestionaban el cumplimiento de las regulaciones fiscales en su entorno natural, con el objetivo de identificar estrategias efectivas para su adaptación a los cambios legislativo.

Para lograr una comprensión más profunda y completa del fenómeno, se optó por un enfoque mixto de investigación que se caracteriza por la integración sistemática de los métodos cuantitativo y cualitativo en un solo estudio, con el fin de obtener una comprensión más exhaustiva y enriquecida del fenómeno investigado. Esta combinación permite aprovechar las fortalezas de ambos enfoques, preservando sus estructuras y procedimientos originales, lo que facilita la obtención de resultados más completos y detallados. En el estudio realizado, se adoptó este enfoque mediante el uso de datos cuantitativos para evaluar el cumplimiento de las regulaciones fiscales en las PYMES de Quito, a través de encuestas estructuradas. En adición, se emplearon datos cualitativos obtenidos mediante una revisión documental, con el objetivo de explorar las percepciones y experiencias de los empresarios respecto a las estrategias de gestión tributaria.

El alcance descriptivo del estudio se implementó al caracterizar las estrategias de gestión tributaria utilizadas por las PYMES de Quito, especificando cómo manejan el cumplimiento de las regulaciones fiscales a través de un instrumento de recolección de datos, sin intervenir en las prácticas observadas. Este alcance permitió detallar las características y comportamientos de las empresas en su contexto natural. Por otro lado, el alcance explicativo se aplicó al investigar las causas y factores subyacentes que explican la adaptación de las PYMES a los cambios legislativos, estableciendo relaciones de causalidad entre las estrategias fiscales y los desafíos enfrentados.

En este estudio, se implementó la finalidad transversal para analizar las estrategias de gestión tributaria y el cumplimiento fiscal de las PYMES de Quito, a través de revisión documental. Esto permitió obtener una visión clara y puntual de la situación fiscal de las empresas en ese momento, sin seguir su evolución a lo largo del tiempo.

Se utilizaron los métodos estadístico y sistemático, el método estadístico facilitó el análisis cuantitativo de los datos recopilados, permitiendo identificar tendencias y patrones relevantes, el método sistemático se aplicó para organizar, estructurar e interpretar la información de manera coherente, garantizando un enfoque integral y ordenado en la investigación, por otro lado, el método sistémico utilizado permitió abordar el estudio desde una perspectiva global, considerando las interrelaciones entre los distintos factores que influyen en la gestión tributaria de las PYMES, facilitando la comprensión de los fenómenos en su totalidad, integrando diferentes variables y aspectos para obtener una visión más completa y precisa del contexto estudiado.

El universo de estudio estuvo compuesto por un total de 297.381 PYMES ubicadas en la ciudad de Quito, Ecuador, según los datos proporcionados por el Instituto Nacional de Estadística y Censos (INEC, 2024). Para el presente estudio, se aplicó la técnica de encuesta a una muestra por conveniencia de 26 PYMES, utilizando un cuestionario que constaba de 25 ítems. Estos ítems fueron diseñados para evaluar el nivel de cumplimiento tributario de las empresas y el grado de conocimiento de la normativa tributaria vigente.

El procesamiento de los datos obtenidos se realizó utilizando el software JASP, que facilitó la organización, clasificación y análisis estadístico de la información recolectada. Este enfoque permitió obtener resultados más precisos y detallados, brindando una comprensión integral sobre el nivel de cumplimiento tributario y el conocimiento normativo dentro del sector de las PYMES en Quito, Ecuador.

RESULTADOS

Referencial teórico

Las PYMES en Ecuador desempeñan un papel vital en la economía nacional, contribuyendo de manera positiva al empleo y al Producto Interno Bruto (PIB). Según el Registro Estadístico de Empresas (REEM) de 2023, el país cuenta con 1.246.162 empresas registradas, de las cuales 1.239.822 operaron en 2022, generando 2.816.116 plazas de empleo y alcanzando ventas por 130.985 millones de dólares. No obstante, las PYMES enfrentan grandes desafíos. El acceso a financiamiento sigue representando una enorme barrera, pues más del 60% de los empresarios consideran difícil obtener recursos del sistema financiero a tasas de interés óptimas. A esto se suma el bajo nivel de capital humano, dado que más del 50% de los propietarios no han completado la educación básica. A pesar de estos desafíos, las PYMES ecuatorianas siguen siendo un pilar fundamental de la economía, demostrando resiliencia y capacidad de innovación en un entorno empresarial en constante evolución (Instituto Nacional de Estadística y Censos, 2024).

· La gestión tributaria y su impacto en el sistema fiscal

La gestión tributaria hace referencia al conjunto de procesos, políticas y prácticas que implementan tanto las autoridades fiscales como los contribuyentes para garantizar el cumplimiento de las responsabilidades fiscales. Esto abarca la planificación, recaudación, supervisión y fiscalización de los impuestos, además de fomentar una cultura de cumplimiento entre los ciudadanos. En ese sentido, el objetivo de la gestión tributaria es optimizar la recolección de ingresos fiscales, asegurar la justicia en el sistema tributario y facilitar la comprensión de las normativas fiscales por parte de la población. Una gestión tributaria eficiente es esencial para el entorno empresarial, puesto que una correcta administración de los impuestos puede tener un impacto positivo en la estabilidad económica y en el cumplimiento de las obligaciones fiscales de las empresas

(Castelo y Narváez, 2024).

Conviene precisar que, los fundamentos de la gestión tributaria se centran en la planificación, administración y control de las obligaciones fiscales de una entidad o individuo. El conocimiento de la legislación, permite a las empresas comprender la normativa contable y tributaria vigente, garantizando la precisión en sus estados financieros y el cumplimiento de sus obligaciones fiscales. Otro aspecto esencial es la identificación de créditos y deducciones, lo que optimiza la carga fiscal al aprovechar deducciones por inversiones en investigación y desarrollo, generación de empleo y prácticas ambientales sostenibles, la capacitación y asesoría profesional también son esenciales, por cuanto la formación continua y el acceso a asesoramiento experto permiten a las empresas maximizar beneficios fiscales y evitar errores que podrían resultar en sanciones o pérdidas económicas. Por su parte, las auditorías internas y externas permiten evaluar la efectividad de los controles internos y asegurar la integridad de la información financiera, identificando áreas de mejora. Por último, la adaptación a cambios económicos y sociales es vital, la gestión tributaria debe ser flexible para ajustarse a cambios en el entorno (Chalaco y Torres, 2024).

Por otro lado, las dimensiones de la gestión tributaria abarcan aspectos esenciales para asegurar el cumplimiento y la optimización de las obligaciones fiscales. El cumplimiento tributario busca que ciudadanos y empresas cumplan de manera eficiente con sus deberes fiscales, incluyendo el pago de impuestos y la presentación precisa de declaraciones. La planificación fiscal permite estructurar actividades financieras estratégicas para optimizar la carga impositiva, anticipando los efectos fiscales de las decisiones económicas. La colaboración con las autoridades fiscales facilita el cumplimiento normativo, mientras que la adaptación a cambios regulatorios exige monitoreo constante y ajustes en las estrategias fiscales. Por último, la transparencia y la ética son primordiales, por cuanto el compromiso con la honestidad y el cumplimiento fiscal contribuye al desarrollo económico y social (Cueva y Moreno, 2024).

La fiscalización y el control tributario son necesarios en la gestión de las obligaciones fiscales de las empresas. Las autoridades tributarias ecuatorianas han intensificado sus esfuerzos para asegurar que todos los contribuyentes, independientemente de su tamaño, cumplan con sus responsabilidades fiscales. Esto implica un escrutinio constante y la implementación de nuevos procedimientos de gestión fiscal. Sin embargo, la informalidad y el incumplimiento fiscal en las PYMES presentan desafíos adicionales, lo que contribuye al aumento de la evasión y el fraude fiscal. En este contexto, la capacitación y el asesoramiento tributario son necesarios para mejorar el cumplimiento tributario. Una mejor educación fiscal podría facilitar el control por parte de las autoridades, haciendo de la fiscalización un proceso más efectivo. El enfoque proactivo, que incluya capacitación y recursos adecuados, es esencial para garantizar el cumplimiento tributario en las PYMES (Castelo y Narváez, 2024) .

En el ámbito de la gestión tributaria, se destacan varios modelos y mejores prácticas que las PYMES pueden adoptar para mejorar su cumplimiento fiscal y optimizar sus procesos. Entre estas prácticas se encuentra la capacitación y educación tributaria, donde los contadores, asesores tributarios y propietarios de empresas participan en programas formativos ofrecidos por entidades como el Servicio de Rentas Internas para comprender mejor sus obligaciones fiscales. Resulta importante contar con este asesoramiento especializado, pues permite a las empresas manejar las complejidades de la legislación fiscal y evitar sanciones por incumplimiento; la adopción de tecnología es otra opción, por el hecho de que la implementación de sistemas de contabilidad y facturación electrónica automatiza procesos y mejora la precisión en la declaración de impuestos. El monitoreo de cambios normativos hace que las empresas se mantengan actualizadas y la simplificación de trámites facilita cumplir y reducir la carga burocrática (Quispe y Narváez, 2024).

· Regulaciones fiscales en el Ecuador

Los principios tributarios constituyen la base para un sistema fiscal equitativo y eficiente en Ecuador. La equidad establece que los contribuyentes aporten en función de su capacidad económica, garantizando una distribución justa de la carga fiscal. La simplicidad busca minimizar la complejidad del sistema, facilitando el cumplimiento de las obligaciones tributarias, especialmente para los pequeños y medianos emprendedores. La eficiencia permite optimizar la recaudación de ingresos con el menor costo administrativo, asegurando un uso adecuado de los recursos públicos. La progresividad ajusta la carga impositiva según la capacidad de pago de cada contribuyente, evitando distorsiones que afecten la economía. La transparencia fortalece la confianza en la administración tributaria al garantizar un uso responsable de los ingresos públicos. Finalmente, la temporalidad permite que las reformas fiscales se adapten a las condiciones económicas y sociales, asegurando la sostenibilidad del sistema tributario en el tiempo (Guerrero et al., 2024).

A partir de esto, la normativa fiscal en Ecuador está compuesta por un marco jurídico que regula los tributos, su recaudación y gestión. Se basa en la Constitución, que establece los principios del sistema tributario, y en códigos orgánicos, como el Código Orgánico Tributario (COT), que regula las relaciones fiscales, y el COPCI, que abarca el comercio exterior y aduanas. Adicional, incluye leyes orgánicas, como la Ley de Régimen Tributario Interno (LRTI), que regula el impuesto a la renta y el IVA, y leyes ordinarias, como la que crea el Registro Único de Contribuyentes y el Servicio de Rentas Interna, entidad encargada de la recaudación y en la que se aplican reglamentos y resoluciones para garantizar el cumplimiento de las normas, su objetivo es promover la equidad tributaria, financiar el gasto público y contribuir al desarrollo económico con transparencia y legalidad (Pérez, 2024).

En Ecuador, los tributos se clasifican según su naturaleza, entidad recaudadora, finalidad y carácter. Por naturaleza, se dividen en impuestos directos, que afectan la renta o patrimonio (como el Impuesto a la Renta), e impuestos indirectos, que se aplican a la venta de bienes y servicios (como el IVA). Según la entidad recaudadora, existen impuestos nacionales, administrados por el SRI; impuestos seccionales, recaudados por gobiernos locales; e impuestos de excepción, gestionados por entidades específicas. Por finalidad, pueden ser fiscales, destinados al financiamiento del Estado, o extrafiscales, orientados a objetivos sociales. Por carácter, son proporcionales (tasa fija) o progresivos (aumentan con el ingreso o base imponible). Todos están regulados por leyes y reglamentos específicos (Pérez, 2024).

En este contexto, la evasión fiscal constituye una práctica ilícita mediante la cual los contribuyentes eluden el pago de impuestos a través de mecanismos fraudulentos, lo que genera una reducción en los ingresos estatales y afecta la provisión de servicios esenciales como salud, educación y vivienda. Entre sus principales causas se encuentran la falta de cultura tributaria, la desconfianza en el Estado y la complejidad del sistema impositivo. En Ecuador, el coeficiente promedio de evasión se situó en 0,08 entre 2020 y 2023, una de las tasas más bajas de Latinoamérica, resultado de los esfuerzos del SRI.

Por otro lado, la elusión fiscal, aunque legal, implica el uso de estrategias dentro del marco normativo, como deducciones o vacíos legales, para minimizar la carga tributaria. Si bien su aplicación es legítima, puede percibirse como injusta, ya que permite que ciertos contribuyentes reduzcan su contribución fiscal. La diferencia fundamental radica en que la evasión es ilegal y deliberada, mientras que la elusión es legal y estratégica. Sin embargo, ambas inciden en la recaudación fiscal y afectan la equidad del sistema tributario (Zamora-Mayorga et al., 2025).

Las reformas tributarias implementadas en Ecuador entre 2023 y 2024 han tenido un impacto determinante en las PYMES, con un enfoque en fortalecer el sistema fiscal y aumentar la recaudación. Entre las medidas más destacadas, se encuentra el aumento del IVA del 12% al 15% y la implementación de un impuesto temporal del 0.5% sobre ingresos brutos. Esta combinación de factores, sumada a la creciente complejidad de las normativas, ha incrementado los costos administrativos para las PYMES, obligándolas a adoptar tecnologías como la facturación electrónica.

Estas reformas, necesarias para la sostenibilidad del sistema fiscal, han generado dificultades para las PYMES en cuanto a la absorción de estos costos sin poner en riesgo su viabilidad. No obstante, también se abren oportunidades para la modernización, en particular en áreas como la contabilidad, si se ofrecen incentivos adecuados. En este sentido, es pertinente que el diseño fiscal sea más inclusivo, promoviendo incentivos y simplificando las normativas para apoyar a las PYMES, asegurando que su competitividad y sostenibilidad no se comprometan (Villalta y Monroy, 2025).

Análisis de resultados

Cargo: de las encuestas aplicadas en las PYMES de Quito, se observó que el 53.85% de los encuestados son contadores, un 15.38% ocupa el puesto de auditor, los roles de asesor financiero y analista contable y financiero representan un 3.85% cada uno, el cargo de director financiero es ocupado por 7.69%, lo que indica que las PYMES, en su mayoría, no requieren de una dirección financiera y prefieren una estructura horizontal. Además, roles como asistentes financieros, contables, jefe de compras y jefe de crédito y cobranza también representan un 3.85% cada uno (Tabla 1).

Tabla 1.

Cargo.

|

Cargo |

Frecuencia |

Porcentaje |

|

Contador |

14 |

54 |

|

Auditor |

4 |

15 |

|

Asesor financiero |

1 |

4 |

|

Director financiero |

2 |

8 |

|

Analista contable y financiera |

1 |

4 |

|

Asistente Financiero |

1 |

4 |

|

Asistente contable |

1 |

4 |

|

Jefe de compras y jefe de crédito y cobranza |

1 |

4 |

|

Tesorero |

1 |

4 |

|

Total |

26 |

100 |

Elaboración: Los autores.

Actividad de la PYME – Frecuencia de correcciones o rectificaciones en las declaraciones: la tabla 2, muestra que la mayoría de las PYMES de Quito rara vez realizan correcciones o rectificaciones en sus declaraciones fiscales, con un 80% de las empresas indicando que esto ocurre en ocasiones. Solo un pequeño porcentaje (12%) señala que realiza correcciones frecuentes, mientras que un 8% nunca las realiza. Los sectores de servicios y comercio predominan en la encuesta, destacándose una menor frecuencia de correcciones en áreas como agricultura, turismo, y sectores más específicos como salud y exportación. En general, los resultados indican una gestión fiscal en su mayoría estable en estas empresas.

Tabla 2.

Actividad de la PYME – Frecuencia de correcciones o rectificaciones en las declaraciones.

|

Actividad de la PYME |

Frecuencia de correcciones o rectificaciones en las declaraciones |

Total |

||

|

Nunca |

Rara vez |

Frecuentemente |

||

|

a) Comercio (venta al por mayor o al por menor) |

2 |

4 |

1 |

7 |

|

b) Servicios (consultoría, asesoría, educación, etc.) |

0 |

11 |

0 |

11 |

|

e) Agricultura o Agroindustria |

0 |

1 |

0 |

1 |

|

g) Turismo y Hostelería |

1 |

0 |

1 |

2 |

|

i) Otro (por favor especifique) __ |

0 |

1 |

0 |

1 |

|

Ayuda social |

0 |

1 |

0 |

1 |

|

Exportador |

0 |

1 |

0 |

1 |

|

Salud |

0 |

1 |

0 |

1 |

|

Servicios petroleros |

0 |

1 |

0 |

1 |

|

Total |

3 |

21 |

2 |

26 |

Elaboración: Los autores.

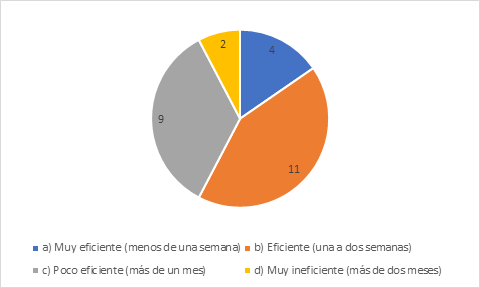

Eficiencia de la administración tributaria: los resultados muestran que la mayoría de las PYMES en Quito consideran que la administración tributaria es eficiente, con un 42% calificando el tiempo de respuesta entre una a dos semanas. Un 15% considera que la administración es muy eficiente, con respuestas en menos de una semana. Sin embargo, un 35% de las empresas opinan que la administración es poco eficiente, pues las respuestas tardan más de un mes, y un 8% la considera muy ineficiente, con tiempos de respuesta superiores a dos meses.

Figura 1. Eficiencia de la administración tributaria.

Elaboración: Los autores.

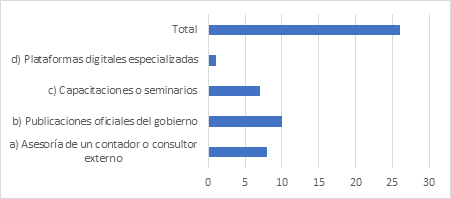

Recursos informativos: a continuación, se presenta una figura que ilustra sobre las fuentes de información utilizadas por las empresas para mantenerse al tanto de los cambios legislativos. La mayoría de los encuestados se informa a través de publicaciones oficiales del gobierno, con un 38% de las empresas utilizando este medio como fuente principal. Un 31% recurre a la asesoría de un contador o consultor externo, mientras que un 27% se mantiene informado mediante capacitaciones o seminarios. Solo un 4% emplea plataformas digitales especializadas. Estos datos reflejan una preferencia por fuentes tradicionales o asesoría externa frente al uso de tecnologías digitales.

Figura 2. Recursos informativos.

Elaboración: Los autores.

Estrategias para mejorar la adaptación a los cambios: Los resultados presentados en la Tabla 3 muestran que una proporción alta de las PYMES en Quito considera que la estrategia más eficaz para adaptarse con facilidad a los cambios legislativos es la inversión en la capacitación del personal, con un 73% de las empresas seleccionando esta opción. Esta tendencia destaca la importancia de contar con un personal altamente capacitado para afrontar las transformaciones normativas, lo que refleja una estrategia clave para mejorar el cumplimiento y la adaptación a nuevas regulaciones tributarias. Un 15% opta por contratar servicios de asesoría fiscal especializada y un 12% considera que implementar software de gestión contable actualizado sería útil.

Tabla 3.

¿Qué estrategias considera que serían más efectivas para mejorar la capacidad de su empresa para adaptarse rápidamente a los cambios legislativos?

|

|

Frecuencia |

Porcentaje |

|

Invertir en capacitación del personal |

19 |

73 |

|

Contratar servicios de asesoría fiscal especializada |

4 |

15 |

|

Implementar software de gestión contable actualizado |

3 |

12 |

|

Total |

26 |

100 |

Elaboración: Los autores.

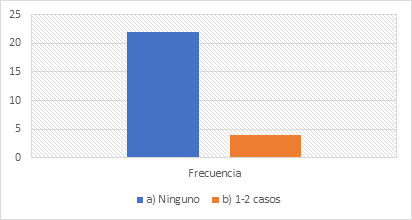

Evasión Fiscal: la figura 3 evidencia que la gran mayoría de las PYMES en Quito 85% no han identificado ningún caso de evasión fiscal en el último año. Sin embargo, un 15% de las empresas reporta haber identificado entre 1 y 2 casos de evasión, lo que indica que, en general, las prácticas fiscales son transparentes, aunque algunas empresas enfrentan ciertos desafíos en este aspecto.

Figura 3. Evasión Fiscal

Elaboración: Los autores.

Mecanismo para cumplir con las regulaciones fiscales: un 46% de las PYMES en Quito utiliza algún tipo de software o sistema para gestionar el cumplimiento de las regulaciones fiscales. De estas, un 46% emplea un sistema integrado para todos los procesos fiscales, mientras que un 31% utiliza software para algunas áreas fiscales. Solo un 4% tiene planes de implementarlo, y un 19% no utiliza ningún tipo de software. Esto indica que, aunque muchas empresas ya están adoptando herramientas tecnológicas para cumplir con sus obligaciones fiscales, aún existe un porcentaje importante que no las emplea.

Asesoría Externa: la mayoría de las PYMES en Quito valora la asesoría externa para el cumplimiento de las regulaciones fiscales, con un 65% considerándola muy importante y un 31% importante. Solo un 4% opina que no es relevante, lo que resalta que la gran mayoría de las empresas dependen de contadores y asesores fiscales para asegurar el cumplimiento adecuado de las normativas tributarias.

Estrategias efectivas de gestión tributaria para el cumplimiento fiscal y adaptación a cambios legislativos en las PYMES

La tabla 4 presenta diversas estrategias de gestión tributaria diseñadas para facilitar el cumplimiento fiscal y la adaptación de las PYMES a los cambios legislativos. Entre las principales estrategias se destacan el monitoreo constante de reformas fiscales, la capacitación continua del personal y la implementación de software de gestión tributaria. Cada estrategia está alineada con objetivos específicos, como mantener a las empresas actualizadas sobre la normativa vigente, garantizar que el personal esté capacitado y automatizar los procesos fiscales para reducir errores. Las metas incluyen acciones concretas como la realización de capacitaciones anuales, la implementación de tecnologías como la facturación electrónica y la optimización de la carga tributaria, con indicadores que permiten medir el progreso de cada acción.

Tabla 4

Estrategias de Gestión Tributaria.

|

Estrategia |

Objetivo |

Acciones |

Metas |

Indicadores |

Responsables |

|

Monitoreo constante de cambios legislativos a nivel nacional y local |

Asegurar que las PYMES estén al tanto de todas las reformas fiscales que puedan impactar su negocio. |

Suscribirse a boletines del SRI, participar en foros y seminarios fiscales, mantener reuniones periódicas con asesores fiscales. |

Estar actualizado sobre reformas tributarias. |

Número de reformas fiscales detectadas, número de alertas recibidas a través de SRI Online. |

Departamento contable, asesores fiscales externos. |

|

Capacitación continua del personal en materia tributaria |

Que el equipo contable y administrativo esté capacitado en las normativas fiscales vigentes. |

Organizar talleres internos, contratar capacitadores externos, acceder a cursos en línea sobre normativas fiscales. |

Realizar al menos 4 capacitaciones anuales sobre temas fiscales. |

Número de capacitaciones realizadas, porcentaje de personal capacitado. |

Gerente de recursos humanos, equipo contable. |

|

Implementación de software de gestión tributaria y contable |

Facilitar la gestión fiscal y asegurar la precisión de las declaraciones tributarias. |

Investigar y seleccionar software adecuado, capacitar al personal en su uso, realizar pruebas antes de su implementación total. |

Implementar software de facturación electrónica y contabilidad en 3 meses. |

Porcentaje de implementación del software, reducción de errores en declaraciones fiscales. |

Gerente de TI, asesor fiscal. |

|

Optimización de la estructura fiscal a través de la planificación |

Minimizar la carga tributaria dentro del marco legal y aprovechar las oportunidades fiscales. |

Analizar el impacto de los diferentes regímenes fiscales, ajustar estrategias contables según beneficios disponibles, revisar deducciones aplicables. |

Evaluar el régimen fiscal más adecuado (RIMPE o similar) y ajustarse a él. |

Número de ajustes fiscales realizados, porcentaje de ahorro fiscal tras optimización. |

Asesor fiscal, gerente administrativo. |

|

Establecimiento de procedimientos internos de cumplimiento fiscal |

Asegurar que todos los procesos internos estén alineados con las obligaciones fiscales. |

Redactar y difundir manuales de procesos fiscales, estandarizar formatos y reportes internos, definir responsables de cada procedimiento. |

Crear manual de procedimientos fiscales y auditorías internas periódicas. |

Existencia de manual de procedimientos, número de auditorías realizadas por año. |

Gerente general, contador jefe. |

|

Aprovechamiento de incentivos fiscales y exenciones locales |

Maximizar los beneficios fiscales ofrecidos por el gobierno de Quito y las autoridades nacionales. |

Investigar programas de incentivos, presentar solicitudes para acceder a beneficios, optimizar costos con base en exenciones. |

Identificar al menos 2 incentivos fiscales locales aplicables a la empresa. |

Número de incentivos fiscales aprovechados, reducción de impuestos gracias a exenciones. |

Departamento contable, gerente de operaciones. |

|

Uso de facturación electrónica y presentación digital de declaraciones |

Cumplir con las exigencias tecnológicas del SRI y agilizar los procesos fiscales. |

Adquirir herramientas de facturación electrónica, capacitar al equipo en su uso, automatizar la presentación de impuestos. |

Implementar 100% de facturación electrónica y presentación digital de impuestos en 6 meses. |

Porcentaje de facturación electrónica, porcentaje de declaraciones tributarias presentadas electrónicamente. |

Departamento contable, IT, SRI coordinador. |

|

Establecimiento de relaciones transparentes con el SRI |

Evitar problemas fiscales mediante la correcta comunicación con las autoridades tributarias. |

Programar reuniones periódicas con el SRI, gestionar consultas ante dudas fiscales, mantener registros actualizados de comunicaciones oficiales. |

Mantener contacto directo con el SRI para resolver dudas fiscales de forma proactiva. |

Número de consultas realizadas al SRI, porcentaje de problemas tributarios resueltos sin sanciones. |

Gerente general, asesor fiscal. |

|

Implementación de auditorías internas de cumplimiento fiscal |

Detectar y corregir posibles errores fiscales antes de que sean detectados por las autoridades. |

Establecer un calendario de auditorías, evaluar registros contables regularmente, corregir inconsistencias antes de las revisiones externas. |

Realizar auditorías internas trimestrales y corregir errores fiscales detectados. |

Número de auditorías realizadas, porcentaje de correcciones fiscales exitosas. |

Auditor interno, gerente financiero. |

|

Diversificación de servicios y productos para reducir la carga tributaria |

Aprovechar las diferentes tasas impositivas y exenciones para reducir la carga fiscal. |

Analizar nuevas líneas de negocio con menor carga fiscal, ajustar la oferta de productos según beneficios tributarios, realizar estudios de mercado antes de diversificar. |

Diversificar al menos 2 productos/servicios para aprovechar tasas impositivas favorables. |

Número de nuevos productos/servicios lanzados, porcentaje de ahorro tributario por nueva oferta. |

Gerente de ventas, asesor fiscal. |

Elaboración: Los autores.

CONCLUSIONES

Las prácticas fiscales de las PYMES varían según la región debido a la legislación y la moral tributaria. En Europa, aunque existen regímenes simplificados, la burocracia sigue siendo un obstáculo. En América Latina, la alta carga fiscal y la informalidad dificultan el acceso a beneficios, mientras que en Ecuador la evasión tributaria es un reto. En general, se requieren reformas para una gestión fiscal más eficiente y accesible.

Una gestión tributaria eficiente garantiza el cumplimiento fiscal, la justicia y la optimización de ingresos estatales. Para las PYMES, es importante conocer normativas, deducciones y créditos, además de adoptar tecnología y adaptarse a cambios regulatorios. Aunque la fiscalización ha mejorado, la informalidad y el incumplimiento requieren un enfoque integral con educación fiscal, recursos adecuados y colaboración entre autoridades y contribuyentes para un sistema más justo y eficiente.

El sistema tributario de Ecuador se basa en principios como la equidad, simplicidad, eficiencia, progresividad, transparencia y temporalidad, que buscan garantizar un sistema justo y adecuado a las condiciones sociales y económicas del país. Las reformas tributarias de los últimos años han buscado mejorar la recaudación fiscal y fortalecer el sistema, pero han tenido un impacto considerable en las PYMES, generando mayores costos administrativos y desafíos en su competitividad. La evasión y la elusión fiscal, aunque distintas en su legalidad, también afectan la recaudación y la equidad del sistema tributario. Es necesario seguir impulsando reformas que favorezcan la inclusión fiscal, con incentivos adecuados y una simplificación de las normas, para asegurar la viabilidad de las PYMES y contribuir al desarrollo económico del país.

Las encuestas a PYMES en Quito revelan una estructura financiera operativa con enfoque en contabilidad y auditoría. La gestión fiscal es estable, con pocas correcciones en declaraciones, y la administración tributaria es mayormente eficiente, aunque con críticas a los tiempos de respuesta. Las empresas prefieren fuentes informativas tradicionales y valoran la capacitación para adaptarse a cambios legislativos. La evasión fiscal es baja, reflejando transparencia, mientras que el uso de software fiscal está en aumento, aunque aún no es universal.

La asesoría externa sigue siendo importante para el cumplimiento fiscal en las PYMES. Es fundamental fortalecer la capacitación, mejorar la administración tributaria y fomentar el uso de tecnología, las estrategias como el monitoreo de reformas, la adopción de software de gestión, auditorías internas y el aprovechamiento de incentivos fiscales ayudan a optimizar la gestión tributaria y minimizar riesgos. Por último, una relación transparente con el SRI facilita la resolución de problemas fiscales. Implementadas de manera adecuad, estas acciones mejoran la eficiencia, optimizan recursos y aseguran la sostenibilidad del negocio.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTOS

A la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca por su permanente compromiso con la investigación científica, la cual representa una valiosa contribución al Plan Nacional de Desarrollo del Ecuador. Este esfuerzo constante fortalece el conocimiento académico y apoya el progreso del país.

REFERENCIAS CONSULTADAS

Adan, J., Munar, L., Romero, G., y Gordillo, A. (2022). Nuevos desafíos de las pequeñas y medianas empresas en tiempos de pandemia. Tecnura, 26(72), 185-208. https://doi.org/10.14483/22487638.17879

Castelo, R., y Narváez, X. (2024). Cumplimiento tributario del IVA en PYMES: estrategias y recomendaciones. Pacha. Revista De Estudios Contemporáneos Del Sur Global, 5(16), e240291. https://doi.org/10.46652/pacha.v5i16.291

Chalaco, A., y Torres, A. (2024). Contabilización y gestión de créditos tributarios por impuesto a la renta. Pacha. Revista De Estudios Contemporáneos Del Sur Global, 5(16), e240292. https://doi.org/10.46652/pacha.v5i16.292

Cueva, M., y Moreno, V. (2024). Optimización de la planificación fiscal en empresas multinacionales en Ecuador: un enfoque integrado. Pacha. Revista De Estudios Contemporáneos Del Sur Global, 5(16), e240294. https://doi.org/10.46652/pacha.v5i16.294

Guerrero, K., Falconí, W., y Vizueta, M. (2024). Evolución de las reformas tributarias en el Ecuador. Revista Científica Arbitrada Multidisciplinaria PENTACIENCIAS, 6(4), 15–23. https://doi.org/10.59169/pentaciencias.v6i4.1115

Hernández, R., y Mendoza, C. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill Interamericana Editores, S.A. de C.V.

Instituto Nacional de Estadística y Censos. (2024, abril). Registro estadístico de empresas 2023. Boletín técnico N° 01-2024-REEM. Ecuador: Instituto Nacional de Estadística y Censos [INEC]. https://n9.cl/rqx42a

Lodoño, J., y Duque, G. (2022). El cumplimiento tributario y las políticas de recaudación en América Latina. Tributaria.

Maldonado, D., y Benito, H. (2020). La fiscalidad en España: ¿Una limitación al desarrollo de las PYMES? Cuadernos De Contabilidad, 21, 1-21. https://doi.org/10.11144/Javeriana.cc21.feld

Pérez, M. (2024). Legislación tributaria e instituciones jurídicas en Ecuador. Quito: Editorial del IAEN.

Quispe, M., y Narváez, X. (2024). Auditoría tributaria para la detección de riesgos y oportunidades en el sector comercial. Pacha. Revista De Estudios Contemporáneos Del Sur Global, 5(16), e240296. https://doi.org/10.46652/pacha.v5i16.296

Rodríguez, K., y Parrales, M. (2022). Moral y evasión tributaria en MIPYMES ecuatorianas. Espacios, 43(4), 1–17.

Villalta, V., y Monroy, C. (2025). Impacto de las reformas fiscales recientes en las pequeñas y medianas empresas. Revista Científica Zambos, 4(1), 273-292. https://doi.org/10.69484/rcz/v4/n1/90

Zamora Mayorga, D. J., Chávez Vargas, R. E., Coello Mora, M. E., y Ortega Zambonino, J. S. (2025). Impacto de la Evasión Fiscal en la Recaudación Tributaria en Ecuador en el 2023. Revista Veritas De Difusão Científica, 6(1), 544-566. https://doi.org/10.61616/rvdc.v6i1.421