RESUMEN

El costeo es una herramienta clave en la gestión empresarial, puesto que permite determinar los costos de producción y evaluar su impacto en la rentabilidad. En este contexto, la investigación se centró en diseñar buenas prácticas de costeo que favorezcan la toma de decisiones estratégicas en la industria del cacao en la ciudad de Lago Agrio, Ecuador. Bajo un enfoque no experimental y mixto, con un diseño descriptivo y transeccional, se analizaron datos cuantitativos y cualitativos. Los resultados mostraron que el costeo variable es el más utilizado y que los costos de producción influyen directamente en decisiones como la fijación de precios y la expansión. Se concluye que la implementación del Costeo Basado en Actividades (ABC) y el análisis del punto de equilibrio son esenciales para mejorar la competitividad y productividad del sector cacaotero, contribuyendo a la optimización de los procesos y fortaleciendo las decisiones estratégicas.

Descriptores: Toma de decisiones; producción; planificación; optimización. (Tesauro UNESCO).

ABSTRACT

Costing is a key tool in business management, since it makes it possible to determine production costs and evaluate their impact on profitability. In this context, the research focused on designing good costing practices that favor strategic decision making in the cocoa industry in the city of Lago Agrio, Ecuador. Under a non-experimental and mixed approach, with a descriptive and cross-sectional design, quantitative and qualitative data were analyzed. The results showed that variable costing is the most widely used and that production costs directly influence decisions such as pricing and expansion. It is concluded that the implementation of Activity Based Costing (ABC) and break-even analysis are essential to improve the competitiveness and productivity of the cocoa sector, contributing to the optimization of processes and strengthening strategic decisions.

Descriptors: Decision-making; production; planning; optimization. (UNESCO Thesaurus).

INTRODUCCIÓN

La producción de cacao en la Unión Europea (UE) está influenciada por varios factores esenciales que afectan tanto la oferta como la demanda del producto, los cuales son necesarios para la toma de decisiones estratégicas en el sector. Como primicia, las regulaciones y normativas de la UE, en particular las relacionadas con la calidad, la sostenibilidad y la trazabilidad del cacao, impactan de manera demostrativa en los costos y en las prácticas productivas. Asimismo, los acuerdos comerciales con países exportadores, como Ecuador pueden facilitar o dificultar el acceso al mercado europeo, afectando la competitividad de la producción. En cuanto a los factores económicos, la demanda creciente de cacao fino, orgánico y sostenible impulsa la producción, mientras que las fluctuaciones de precios internacionales pueden afectar la rentabilidad de los productores (Ibarra et al., 2024).

Los factores tecnológicos también juegan un papel decisivo, dado que la adopción de nuevas tecnologías en la producción y procesamiento puede aumentar la eficiencia y calidad, pese a que la falta de acceso a tecnología avanzada puede limitar el crecimiento. Desde el punto de vista ecológico, el cacao es sensible a las condiciones climáticas y a la presencia de plagas y enfermedades, lo que incide en la producción. Asimismo, las preferencias sociales, como la creciente demanda de cacao ecológico, y las condiciones laborales en los países productores, también influyen en las decisiones de producción. Estos factores, junto con la legislación laboral y ambiental, crean un entorno complejo que impacta en la estrategia de producción de cacao en la UE, determinando su capacidad de competitividad en el mercado global (Ibarra et al., 2024).

Por otro lado, el costo de producción del cacao en América Latina, está condicionado por diversos factores, entre los que destacan la preparación del terreno, la selección de clones de alto rendimiento y las prácticas de mantenimiento, tales como el control de plagas, la poda y la cosecha. Las actividades asociadas con la cosecha y la pos-cosecha, en especial el descorazonado, la fermentación y el secado, requieren una alta inversión en mano de obra e infraestructura, lo que incrementa los costos operativos. Asimismo, los gastos relacionados con la infraestructura de almacenamiento y el empaque del cacao representan un factor adicional en el aumento de los costos (Burgos y Fonseca, 2019).

Ante este panorama, la asociatividad empresarial se presenta como una estrategia determinante para la reducción de costos. Esta práctica permite a los productores compartir recursos, acceder a mejores precios en el mercado y mejorar su poder de negociación. No obstante, la creación y el mantenimiento de asociaciones implican costos administrativos, los cuales deben ser considerados dentro del proceso productivo. En términos generales, la producción de cacao en América Latina demanda una inversión considerable a lo largo de diversas etapas del proceso productivo. Las políticas de apoyo institucional y la colaboración entre productores constituyen elementos estratégicos que pueden favorecer la competitividad del sector y contribuir a la reducción de los costos (Burgos y Fonseca, 2019).

En Ecuador, la producción y comercialización del cacao se ve influenciada por diversos factores que afectan el rendimiento del sector. Por ello, es fundamental incrementar la productividad, considerando tanto las características genéticas superiores del cacao fino de aroma como el cacao respaldado por la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), destinados a mercados diferenciados. Estas variedades presentan desafíos y oportunidades: por un lado, el cacao fino de aroma requiere técnicas agronómicas especializadas y sistemas de manejo postcosecha que potencien su calidad; por el otro, el cacao con respaldo institucional demanda estrategias de comercialización focalizadas. Se recomienda promover prácticas agrícolas sostenibles, impulsar la adopción de tecnologías innovadoras y fortalecer las cadenas de valor, con el objetivo de mejorar la competitividad y asegurar un crecimiento sostenible en el sector cacaotero ecuatoriano (Chávez et al., 2018).

Las estrategias comerciales deben centrarse en satisfacer las demandas del mercado, al mismo tiempo que se abordan los riesgos inherentes a la actividad agrícola, como la baja inversión en insumos y el impacto de los intermediarios en los precios. Entre las oportunidades, sobresale el aumento en la demanda de cacao fino de aroma y las políticas que promueven el comercio justo. No obstante, algunas debilidades incluyen la baja rentabilidad para los productores debido a los precios reducidos del cacao y la falta de acceso a tecnologías avanzadas (Chávez et al., 2018).

A partir de la revisión de la información presentada, se identifica como problema central: ¿cómo mejorar la toma de decisiones estratégicas en la industria del cacao en Lago Agrio, Ecuador?

Dentro de este marco de estudio el objetivo es diseñar buenas prácticas de costeo que permitan el mejoramiento de la toma de decisiones estratégicas en la industria del cacao en Lago Agrio, Ecuador.

MÉTODO

La presente investigación siguió los postulados de Hernández y Mendoza (2018), en cuanto a la aplicación del enfoque no experimental, debido a que no se manipularon de forma intencional las variables independientes. Se observaron y analizaron los factores del costeo que influían en la toma de decisiones estratégicas en la producción de cacao en Lago Agrio, tal como se presentaban en su realidad natural. Los datos fueron recopilados sin intervenir en el entorno de los productores, permitiendo identificar patrones y relaciones entre las variables estudiadas.

Para enriquecer el análisis, el estudio adoptó un enfoque mixto de investigación, combinando métodos cuantitativos y cualitativos en un solo estudio para obtener una visión más completa del fenómeno investigado. Estos métodos pueden mantenerse en su forma original o ser adaptados según las necesidades del estudio. En este estudio, se integraron datos cuantitativos, como encuestas, y cualitativos, a través de revisión documental, lo que permitió una comprensión más profunda y contextualizada del fenómeno, mejorando la validez y exhaustividad de los resultados.

En línea con este enfoque, el estudio tuvo un carácter descriptivo y explicativo, puesto que especificó y caracterizó los factores de costeo que influyen en la toma de decisiones estratégicas en la producción de cacao en Lago Agrio. Desde el ámbito descriptivo, se definieron y cuantificaron variables, proporcionando una visión detallada del fenómeno en su escenario natural. A nivel explicativo, se analizaron relaciones de causalidad entre los costos de producción y las decisiones estratégicas, permitiendo comprender su impacto en la rentabilidad y sostenibilidad del sector.

Para garantizar la validez de los resultados obtenidos, se optó por un diseño transeccional o transversal, por cuanto los datos fueron recolectados en un único momento para analizar los factores de costeo que influyen en la toma de decisiones estratégicas en la producción de cacao en Lago Agrio. Su finalidad fue describir y caracterizar las variables económicas en un grupo de productores, evaluar la situación del costeo en el sector y analizar la relación entre los costos y las decisiones estratégicas dentro de un periodo específico, sin realizar seguimiento a lo largo del tiempo.

Para garantizar un análisis riguroso y estructurado, se emplearon los métodos histórico-lógico, analítico-sintético y sistémico para analizar la información recopilada. El método histórico-lógico permitió contextualizar los datos en un marco histórico, comprendiendo la evolución de los factores del costeo en la producción de cacao. El método analítico-sintético se utilizó para descomponer la información en componentes clave, analizar sus interrelaciones y sintetizar hallazgos. Por último, el método sistémico proporcionó una estructura organizada para la recopilación, clasificación y análisis de los datos, asegurando un enfoque riguroso y coherente en el estudio.

Para la recopilación de información, se utilizó la técnica de la encuesta, diseñada con una serie de preguntas enfocadas en los métodos de costeo, la gestión financiera y las decisiones estratégicas en la producción de cacao. Se empleó un cuestionario estructurado como instrumento de recolección de datos, el cual fue administrado a los productores de cacao de Lago Agrio. La unidad de análisis del estudio fueron los productores de cacao en Lago Agrio. Se consideraron tanto pequeños como medianos productores para obtener una perspectiva representativa del sector.

El universo del estudio estuvo compuesto por 29 productores de cacao en Lago Agrio (Instituto Nacional de Investigaciones Agropecuaria, 2024). Se utilizó un muestreo por conveniencia, debido a la accesibilidad y disponibilidad de los participantes para responder la encuesta. En total, participaron 27 productores. Los resultados de las encuestas aplicadas fueron analizados utilizando el software JASP, seleccionado por su capacidad para manejar grandes volúmenes de datos y su facilidad de uso en el análisis estadístico, permitiendo realizar análisis avanzados y visualizar los resultados de manera clara y precisa.

RESULTADOS

Referencial teórico

En el actual contexto se destaca:

· La influencia del costeo en la planificación a largo plazo en la industria cacaotera

El costeo es un sistema contable especializado que se enfoca en el cálculo, control y análisis de los costos de producción de bienes o servicios, siendo su función principal proporcionar a la gerencia los elementos necesarios para tomar decisiones informadas en la planificación y control de los recursos dentro de una organización. A través de este sistema de costos, se determina el valor de todos los elementos involucrados en la producción, tales como materiales, mano de obra y costos indirectos, lo cual permite calcular el costo unitario de cada producto o servicio, para fijar precios de venta y gestionar las utilidades empresariales de manera eficiente (Hurtado et al., 2024).

En el ámbito industrial, la importancia del costeo se incrementa de forma notoria, ya que impacta de manera directa la optimización de la calidad del proceso de producción. Esto se logra mediante la implementación de un enfoque metodológico de tipo longitudinal, evolutivo, descriptivo y correlacional, que facilita la determinación del sistema de control más adecuado según los volúmenes de producción y las necesidades informativas específicas de cada sector. De este modo, se destaca la relevancia del Costo Indirecto de Fabricación (CIF), un componente del costo que ha cobrado creciente importancia en los debates sobre la responsabilidad social empresarial (Hurtado et al., 2024).

En este sentido, se resalta que el Costeo Basado en Actividades (ABC) es un enfoque que desglosa los costos de manera detallada y los vincula a la calidad del producto. De igual manera también facilita la identificación de costos ocultos y permite a las empresas tomar decisiones más acertadas, considerando tanto los impactos internos como externos de sus operaciones (Capa et al., 2019).

Dentro de este marco, los factores del costo en la producción son esenciales para una correcta gestión financiera y la determinación de precios en cualquier empresa; cabe destacar que uno de estos factores como lo es la materia prima directa es imprescindible, pues, incluye los insumos que se utilizan en el proceso de fabricación del producto, como el cacao en el caso del chocolate. Este costo es identificable y cuantificable, puesto que está relacionado con el producto terminado; de hecho, los costos de producción son clave para el sistema de costos de una empresa, porque implican la clasificación, registro y asignación precisa de todos los costos involucrados en la fabricación de bienes o servicios, los mismos que son determinantes para establecer un precio de venta adecuado y garantizar que se obtenga la utilidad esperada (Navas et al., 2021).

En relación con la producción cacaotera, los principales factores internos y externos que afectan el costo de la productividad son diversos y tienen un impacto directo en la rentabilidad de las pequeñas y medianas empresas cacaoteras (PYMES). En términos internos, el precio del producto juega un papel definitivo, puesto que el costo de producción está ligado al precio al que se puede vender el cacao en el mercado, Impactando de manera directa la rentabilidad de los productores. A su vez otro aspecto fundamental es la calidad del producto, dado que la diferenciación del cacao producido permite establecer precios más altos (Plua et al., 2024).

Ahora bien, existen factores externos que también inciden en los costos; como los reglamentos y normativas gubernamentales, pues las regulaciones relacionadas con la producción, comercialización y cumplimiento ambiental aumentan los costos operativos. Así mismo, los cambios en el entorno, como variaciones económicas, climáticas o de mercado, impactan los costos de producción, afectando tanto la oferta como la demanda del cacao. Estos factores, tanto internos como externos, son esenciales para comprender cómo se determina el costo de producción en la industria cacaotera y cómo influyen en la viabilidad económica de las PYMES del sector (Plua et al., 2024).

En este sentido, el costeo tiene un impacto notable en la planificación financiera de las organizaciones, debido a que proporciona información que guía la toma de decisiones estratégicas, es decir que una correcta determinación de precios basada en la asignación precisa de costos permite a las empresas fijar precios competitivos, asegurando una rentabilidad adecuada. En apoyo a esto, el costeo facilita la identificación de costos variables y fijos, lo que es esencial para la proyección de flujos de efectivo y la planificación de presupuestos a corto y largo plazo. Esta distinción permite a las organizaciones tomar decisiones informadas sobre cómo gestionar los recursos y optimizar los gastos; incluso permite evaluar la rentabilidad de distintas líneas de productos o servicios, lo que ayuda a las empresas a decidir dónde invertir sus recursos para maximizar las ganancias (Meleán y Torres, 2021).

Es decir que, a través del análisis de costos, las organizaciones pueden mejorar su eficiencia operacional al identificar áreas de mejora en los procesos productivos y aplicar estrategias para reducir gastos, haciendo del costeo una herramienta que brinda a los líderes empresariales la información necesaria para evaluar el impacto financiero de diversas alternativas; pues una adecuada gestión de costos ayuda a reducir los riesgos financieros, al permitir a las empresas anticiparse a posibles problemas y adoptar medidas preventivas (Meléan y Torres, 2021).

· Evaluación de riesgos y oportunidades en la toma de decisiones estratégicas

La toma de decisiones estratégicas es primordial para el éxito y la sostenibilidad de cualquier organización, es más determina el rumbo que seguirá en el largo plazo. Este proceso implica una evaluación exhaustiva de las opciones disponibles, considerando factores internos como los recursos y capacidades, así como las condiciones externas, tales como el entorno competitivo y las tendencias del mercado. La toma de decisiones estratégicas no es solo un acto de elección, es un ejercicio complejo que exige un análisis detallado de los riesgos y las oportunidades, así como una visión clara de los posibles resultados futuros (Núñez et al., 2023).

Las decisiones estratégicas en la producción, en el marco del desarrollo sostenible, son esenciales para lograr un equilibrio entre la competitividad económica y la protección ambiental. A finales de la década de 1980, el concepto de desarrollo sostenible surgió como un desafío frente a los modelos tradicionales de crecimiento empresarial, los cuales se enfocaban en la competitividad económica. En este nuevo paradigma, la toma de decisiones estratégicas debe considerar los efectos a largo plazo de las actividades empresariales, no solo desde la perspectiva de rentabilidad, sino que también deben adaptar sus recursos y capacidades con el fin de enfrentar las amenazas y aprovechar las oportunidades que ofrece un entorno en constante cambio, sin sacrificar la protección del medio ambiente ni el bienestar social (Cánovas et al., 2024).

De este modo, la producción de cacao en Ecuador está influenciada por una serie de factores interrelacionados que impactan en el rendimiento y sostenibilidad del cultivo. En el ámbito socioeconómico, la pertenencia a organizaciones agropecuarias es elemental, por cuanto brinda a los productores la oportunidad de fortalecer su poder de negociación, reducir costos y compartir recursos y conocimientos, lo que les permite mitigar riesgos y optimizar su competitividad. En el ámbito agronómico, las decisiones sobre la densidad de plantación, el control fitosanitario, la aplicación de fertilizantes y la edad de las plantas son esenciales para garantizar un rendimiento óptimo del cacao (Delgado et al., 2023).

En este sentido, el análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) se convierte en una herramienta estratégica que permite a las empresas evaluar tanto sus aspectos internos como externos. Las fortalezas y debilidades se refieren a elementos internos sobre los que la empresa tiene control directo, tales como competencias, recursos y actividades desarrolladas. A pesar de esto, las oportunidades y amenazas son factores externos que la empresa no puede modificar, como cambios en el mercado o en el entorno competitivo. A través del análisis FODA, la empresa obtiene una visión integral de su situación estratégica, lo que le permite priorizar los factores más determinantes, aprovechar las ventajas competitivas derivadas de sus fortalezas y abordar las debilidades para mitigar los riesgos (Delgado et al., 2023).

En la producción, la toma de decisiones se apoya en diversas herramientas y técnicas que emplean simulaciones y modelos matemáticos para analizar y predecir el comportamiento de sistemas complejos. Estas metodologías permiten evaluar distintos escenarios sin la necesidad de realizar pruebas físicas, lo que contribuye a la optimización de recursos, tiempo y costos. Entre las principales herramientas utilizadas se encuentran la simulación, que facilita la experimentación con escenarios hipotéticos sin los riesgos asociados a los cambios en el sistema real, y los modelos matemáticos, que sirven para representar el comportamiento de los sistemas bajo diversas condiciones. Asimismo, el análisis de sensibilidad permite identificar las variables que más afectan el desempeño del sistema, mientras que la optimización busca mejorar la eficiencia en la asignación de recursos y en los procesos productivos (Arguelles, 2023).

Aunque estas herramientas ofrecen un control preciso de las variables y resultan más económicas que la experimentación directa, su efectividad está condicionada por la calidad de los datos y las suposiciones del modelo. En conjunto, estas técnicas facilitan una toma de decisiones más informada y eficiente, siempre que los resultados sean validados y complementados con datos del mundo real para asegurar su aplicabilidad en situaciones prácticas (Arguelles, 2023).

Análisis de resultados

Se presenta la siguiente sección:

Método de costeo: la encuesta a productores de cacao en Lago Agrio muestra que la mayoría usa el costeo variable (40.7%), seguido por el costeo basado en actividades (ABC) (29.6%), lo que indica una preferencia por métodos que analizan costos variables y específicos. El costeo estándar es utilizado por el 25.9%, y solo el 3.7% emplea el costeo por absorción. Estos resultados reflejan una inclinación hacia métodos más flexibles y detallados para gestionar los costos de producción.

Frecuencia de actualización de costos: la mayoría de los productores de cacao actualiza regularmente sus costos fijos y variables. Un 44.4% lo hace mensualmente y un 25.9% trimestralmente. Un 18.5% lo actualiza anualmente, mientras que un 7.4% solo lo hace cuando hay cambios importantes. Solo un 3.7% nunca actualiza los costos. En general, los productores tienden a mantener actualizados sus costos de producción con una frecuencia mensual o trimestral.

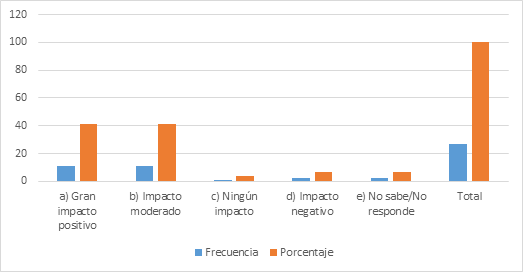

Impacto de los costos: la mayoría de los productores de cacao considera que los costos variables tienen un impacto significativo en la rentabilidad a corto plazo. El 41% cree que el impacto es positivo, mientras que otro 41% lo ve como moderado. Solo un 4% cree que no tienen impacto, y un 7% considera que su impacto es negativo (Figura 1). En general, los productores perciben un impacto positivo o moderado de los costos variables en la rentabilidad.

Figura 1. Impacto de los costos variables en la rentabilidad a corto plazo

Elaboración: Los autores.

Importancia de los costos: los resultados de la encuesta muestran que la asignación de los costos indirectos es muy significativa en las decisiones sobre la producción de cacao. Un 63% de los productores considera que tienen alta importancia, y un 37% les da una importancia moderada, lo que destaca el reconocimiento generalizado de su papel en la gestión de la producción.

Influencia de los factores de costeo: la mayoría de los productores de cacao (67%) considera que los factores de costeo tienen una gran influencia en la elaboración de los presupuestos anuales, mientras que el 22% les da una influencia moderada. Un pequeño porcentaje (7%) considera que los factores de costeo influyen poco o no influyen en absoluto (Figura 2).

Figura 2. Influencia de los factores de costo en el presupuesto anual.

Elaboración: Los autores.

Frecuencia de un análisis de rentabilidad: la mayoría de los productores de cacao realiza un análisis de rentabilidad basado en los costos de producción con regularidad. Un 56% realiza este análisis mensualmente, mientras que un 26% lo hace trimestralmente. Un 15% realiza el análisis anualmente y solo un 3% lo hace solo cuando es necesario. Esto indica que la mayoría de los productores lleva a cabo un seguimiento frecuente de la rentabilidad de su producción, con un enfoque mensual o trimestral.

Costo más útil: los costos directos de producción son los más valorados para tomar decisiones estratégicas, con un 59% de los productores eligiendo esta opción. Los costos indirectos son útiles para un 11%, mientras que los costos fijos y variables son percibidos como igualmente importantes por un 15% cada uno. Esto indica que los productores priorizan la información sobre los costos directos, aunque también consideran sustancial la de costos fijos y variables.

Cambios en los costos de producción: los resultados indican que el 63% de los encuestados considera que los cambios en los costos de producción inciden en la fijación de los precios de venta del cacao. Esto evidencia que la variabilidad en los costos es un factor determinante que influye significativamente en la estrategia de precios adoptada por las empresas del sector cacaotero. A su vez, el 37% restante opina que la influencia es moderada (Tabla 1). En conjunto, estos resultados reflejan que la mayoría de los participantes reconoce la importancia de los costos de producción al establecer los precios del cacao.

Tabla 1.

Cambios en los costos de producción.

|

|

|

Elaboración: Los autores.

Impacto de los costos: una gran mayoría de los encuestados, representada por el 70%, considera que los costos asociados al proceso de producción, como la mano de obra, materiales y energía, tienen un gran impacto en las decisiones de inversión en la producción de cacao. Un 26% opina que el impacto es moderado, mientras que solo un 4% percibe que este impacto es bajo. Estos datos reflejan la relevancia de los costos de producción en las decisiones de inversión en este sector.

Análisis de costos: un 52% de los encuestados, indica que el análisis de costos está totalmente integrado con las decisiones estratégicas de expansión de la producción de cacao. Un 30% considera que la integración es parcial, mientras que un 11% opina que es poca. Un 7% no sabe o no responde. Esto indica que, aunque existe una integración notable, aún hay oportunidades para mejorarla.

Costos de producción: los costos de producción tienen una gran influencia en las decisiones estratégicas sobre la expansión de la producción de cacao, puesto que el 67% de los encuestados considera que son muy influyentes. Cabe destacar, un 33% opina que su influencia es moderada. Esto destaca la importancia de los costos en la planificación estratégica de la expansión en este sector.

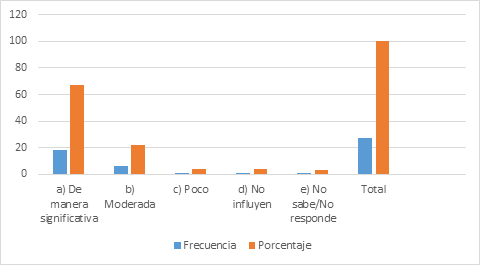

Medidas de los costos de producción de cacao: los costos de producción del cacao tienen un impacto positivo en las decisiones sobre el mercado objetivo, por cuanto el 66% de los encuestados considera que su influencia es considerable. Un 30% opina que esta influencia es moderada, mientras que un 4% considera que es poca (Tabla 2). Esto resalta la relevancia de los costos de producción al definir si se orienta la producción hacia mercados locales, nacionales o internacionales.

Tabla 2.

Costos de producción del cacao afectan las decisiones sobre el mercado.

|

Costos de producción del cacao |

Frecuencia |

Porcentaje |

|

De manera significativa |

18 |

66 |

|

Moderada |

8 |

30 |

|

Poca |

1 |

4 |

|

Total |

27 |

100 |

Elaboración: Los autores.

Información sobre los costos: un 74% de productores, considera que la información sobre costos tiene una alta importancia en la toma de decisiones sobre los precios del cacao. Un 22% opina que tiene una importancia moderada, mientras que un 4% señala que no tiene ninguna importancia. Esto refleja el rol que desempeña la información sobre costos al establecer los precios en este sector.

Frecuencia de los costos de producción: un 56% de encuestados, asegura que los costos de producción siempre se consideran al tomar decisiones sobre el lanzamiento de nuevos productos derivados del cacao, mientras que un 33% los considera con frecuencia y un 11% ocasionalmente. Esto resalta la importancia de los costos en estas decisiones.

Influencia de los costos de producción en las decisiones: los resultados muestran que los costos de producción tienen una gran influencia en las decisiones sobre la contratación de personal adicional para la producción de cacao, ya que el 66% de los encuestados considera que su impacto es alto. Un 30% opina que la influencia es moderada, mientras que un 4% cree que la influencia es poca. Esto refleja la importancia de los costos en la determinación de la necesidad de personal adicional en el proceso de producción.

Decisiones estratégicas de inversión: la información sobre los costos de producción del cacao es considerada muy importante en las decisiones estratégicas de inversión, como infraestructura, maquinaria y tecnología, por un 81% de los encuestados. Un 19% opina que tiene una importancia moderada. Estos datos subrayan el papel clave que juegan los costos de producción al tomar decisiones sobre inversiones en el sector.

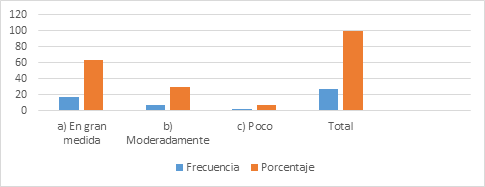

Variabilidad de los costos: la variabilidad de los costos tiene una gran influencia en las decisiones estratégicas sobre la optimización de la producción de cacao, debido a que el 63% de los encuestados considera que influye en gran medida. Un 30% opina que la influencia es moderada, mientras que un 7% considera que es poca (Figura 3). Esto resalta la importancia de gestionar la variabilidad de los costos para tomar decisiones eficaces en la optimización de la producción.

Figura 3. Influencia de la variabilidad de los costos en la toma de decisiones.

Elaboración: Los autores.

Decisiones estratégicas sobre la diversificación: las decisiones estratégicas sobre la diversificación de productos a partir del cacao están bastante influenciadas por los costos de producción. Un 44% de los encuestados considera que son muy dependientes de estos costos, mientras que un 37% opina que son moderadamente dependientes. Un 19% considera que la dependencia es poca. Esto explica que los costos de producción juegan un papel clave en las decisiones relacionadas con la diversificación de productos en este sector.

Impacto de los costos de producción en las decisiones: los resultados muestran que los costos de producción tienen un impacto sustancial en las decisiones sobre sostenibilidad y responsabilidad social en la producción de cacao. Un 52% de los encuestados considera que los costos tienen un gran impacto, mientras que un 44% opina que su impacto es moderado. Solo un 4% cree que el impacto es bajo. Esto refleja la relevancia de los costos en la implementación de prácticas sostenibles y responsables en la producción de cacao.

Medida de los costos de producción: los resultados indican que los costos de producción del cacao influyen en las decisiones estratégicas de financiamiento, como préstamos e inversiones externas. Un 56% de los encuestados considera que su impacto es efectivo, mientras que un 37% opina que la influencia es moderada. Solo un 7% cree que la influencia es poca. Estos datos destacan la importancia de los costos de producción al buscar financiamiento para la producción de cacao.

Buenas prácticas de costeo como herramientas clave para la toma de decisiones estratégicas en la industria del cacao

La propuesta de buenas prácticas realizada en este estudio, comprende un conjunto de estrategias y prácticas de costeo que se consideran esenciales para la toma de decisiones estratégicas en la industria del cacao. En la tabla 3 se detallan metodologías como el costeo basado en actividades (ABC) para asignar costos indirectos de manera más precisa, y la segmentación de productos para evaluar la rentabilidad individual de cada variedad de cacao. Además, se incluyen estrategias como la elaboración de presupuestos flexibles y el análisis de variaciones, que permiten ajustar la producción en función de la dinámica del mercado, así como la optimización de costos directos e indirectos y el análisis del punto de equilibrio para establecer precios estratégicos. Se contempla también la evaluación continua de proveedores y costos de insumos, y la capacitación del personal en buenas prácticas de costeo, asignando responsabilidades específicas a departamentos clave como finanzas, producción, marketing y recursos humanos.

Tabla 3.

Estrategias y prácticas de costeo.

|

Estrategias/ Prácticas de Costeo |

Objetivo |

Actividades |

Indicadores |

Responsables |

|

Implementación del costeo basado en actividades (ABC) |

Mejorar la asignación de costos indirectos y entender mejor las actividades que generan costos. |

Identificación de

actividades clave (cosecha, procesamiento, distribución). |

Porcentaje de costos indirectos asignados Reducción de costos en actividades no rentables. |

Contador de Costos. Gerente de Producción. |

|

Segmentación de productos de cacao |

Determinar la rentabilidad de cada producto y optimizar la línea de productos. |

Cálculo de costos

directos e indirectos por producto. |

Margen de beneficio por producto. Rentabilidad de productos segmentados. |

Gerente de

Finanzas. |

|

Presupuesto flexible y análisis de variaciones |

Ajustar la producción y costos según la variabilidad del mercado. |

Creación de

presupuestos que varíen según los niveles de producción. |

Desviación entre

presupuesto y costos reales. |

Controlador

Financiero. |

|

Optimización de costos directos e indirectos |

Reducir costos indirectos sin afectar la calidad del producto. |

Clasificación de

los costos en directos e indirectos. |

Porcentaje de

reducción de costos indirectos. |

Contador de Costos. |

|

Análisis de punto de equilibrio |

Determinar el volumen de ventas necesario para cubrir costos y empezar a generar ganancias. |

Cálculo del punto de equilibrio

(ingresos = costos fijos + costos variables). |

Volumen de ventas

necesario para cubrir costos. |

Gerente de

Finanzas. |

|

Evaluación continua de proveedores y costos de insumos |

Optimizar la compra de insumos y negociar precios más competitivos. |

Análisis de costos

históricos de insumos y proveedores. |

Reducción de costos

de insumos. |

Responsable de Compras. Gerente de Finanzas. |

|

Evaluación continua de proveedores y costos de insumos |

Optimizar la compra de insumos y negociar precios más competitivos. |

Análisis de costos

históricos de insumos y proveedores. |

Reducción de costos de insumos. Número de negociaciones exitosas con proveedores. |

Responsable de

Compras. |

|

Análisis de costos de procesamiento y transformación |

Maximizar la eficiencia en los procesos de transformación del cacao. |

Identificación y

análisis de los costos asociados al procesamiento. |

Costos por unidad

de producción. |

Ingeniero de

Procesos. |

|

Fijación de precios estratégicos con base en costos |

Establecer precios que cubran costos y maximicen el margen de ganancia. |

Cálculo de los

costos totales de producción (fijos y variables). |

Margen de beneficio

por producto. |

Gerente de

Finanzas. |

|

Capacitación del personal en buenas prácticas de costeo |

Asegurar que todo el personal comprenda el impacto de sus decisiones sobre los costos. |

Implementación de

programas de formación sobre contabilidad de costos. |

Porcentaje de

empleados capacitados. |

Recursos Humanos. |

Elaboración: Los autores.

CONCLUSIONES

La producción de cacao, tanto en la Unión Europea como en América Latina, enfrenta una serie de desafíos relacionados con regulaciones, costos operativos, acceso a tecnologías y condiciones del mercado global. Mientras que en la UE las normativas de sostenibilidad y trazabilidad impactan los costos y la competitividad, en América Latina los altos costos de producción y la falta de inversión en tecnología limitan el crecimiento del sector. Para mejorar la competitividad y rentabilidad, es significativo fortalecer la productividad, optimizar los procesos comerciales y fomentar la cooperación entre productores, lo cual permitirá aprovechar oportunidades como la demanda creciente de cacao fino y sostenible.

El costeo es esencial en la planificación a largo plazo de la industria cacaotera, por cuanto proporciona información para la toma de decisiones estratégicas y la optimización de recursos. A través de la correcta asignación y análisis de los costos de producción, como los materiales, la mano de obra y los costos indirectos, las empresas cacaoteras pueden fijar precios competitivos, evaluar la rentabilidad de sus productos y mejorar su eficiencia operativa.

La toma de decisiones estratégicas es un proceso que aporta al éxito de cualquier organización, en especial en los sectores complejos como la producción. Evaluar los riesgos y oportunidades es vital para anticipar resultados futuros y garantizar que las decisiones no solo promuevan la competitividad económica, sino también la sostenibilidad a largo plazo. La integración de la sostenibilidad en las decisiones estratégicas es determinante para mantener el equilibrio entre la rentabilidad y la protección del medio ambiente, lo que contribuye a la continuidad organizacional y a la adaptación ante futuros desafíos.

Los costos de producción influyen en la toma de decisiones sobre la contratación de personal, la optimización de la producción, y las decisiones estratégicas de inversión. En general, los resultados sugieren que una adecuada gestión y análisis de los costos es determinante para mejorar la competitividad, la rentabilidad y la sostenibilidad de la producción de cacao. No obstante, aunque se observa una integración significativa de los costos en las decisiones estratégicas, todavía existen oportunidades para mejorar esta integración, en lo que respecta a la optimización de procesos y la diversificación de productos.

La implementación de buenas prácticas de costeo en la industria del cacao aportará en la optimización de las decisiones estratégicas. A través de estrategias como el Costeo Basado en Actividades (ABC), la segmentación de productos, y el análisis de punto de equilibrio, los productores de cacao pueden gestionar de manera más eficiente sus costos directos e indirectos, lo que resulta en una mejor asignación de recursos y en un aumento de la rentabilidad. Asimismo, las prácticas como el presupuesto flexible, el análisis de variaciones y la evaluación continua de proveedores permiten una adaptación rápida y efectiva ante cambios en el mercado, asegurando que las decisiones se tomen con base en información actualizada y precisa.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTOS

A la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca por su permanente compromiso con la investigación científica, la cual representa una valiosa contribución al Plan Nacional de Desarrollo del Ecuador. Este esfuerzo constante fortalece el conocimiento académico y apoya el progreso del país.

REFERENCIAS CONSULTADAS

Arguelles, M. (2023). Simulación de sistemas con variables aleatorias para la toma de decisiones estratégicas. Computación y Sistemas, 27(3), 835-850. https://doi.org/10.13053/CyS-27-3-4708

Asociación Nacional de Exportadores de Cacao. (2024). Tradición e innovación. Revista Anecacao Tradición e Innovación, 38. https://n9.cl/wa6ciz

Ayala Pinduisaca, J. (2024). La planificación estratégica y la toma de decisiones en la Empresa Smart Electronics, de la ciudad de Riobamba. (Trabajo de titulación). Riobamba, Chimborazo, Ecuador. https://n9.cl/hv69u

Béjar, D., y Espinoza, A. (2023). Estudio de factibilidad de producción y comercialización del cacao en el Cantón Naranjal, Provincia del Guayas. (Presentación de proyecto técnico del diseño de trabajo de titulación). Naranjal, Guayaquil, Ecuador. https://n9.cl/s7ey51

Burgos, D., y Fonseca, D. (2019). Asociatividad empresarial: una estrategia para las organizaciones del sector cacaotero del municipio de Fortul Arauca. Revista Científica, 8(1), 91-100. https://doi.org/10.15649/2346030X.621

Cánovas, G., Loredo, N., y Palacios, A. (2024). Relación entre el proceso de toma de decisiones estratégicas empresariales y la perspectiva competitividad sostenible. Revista Científica del Centro de Estudios de Dirección Empresarial y Territorial, 18(1).

Capa, L., García, M., y Herrera, A. (2019). Consideraciones a los tipos de costeo de la producción para la Responsabilidad Social Empresarial. Universidad y Sociedad, 11(5), 368-372.

Chávez, G., Olaya, R., y Maza, J. (2018). Costo de producción de cacao clonal CCN-51, en la parroquia Bellamaría, Ecuador. Universidad y Sociedad, 10(4).

Delgado, D., Pilaloa, W., Holguín, B., y Cali, K. (2023). Diagnóstico FODA como elemento de planeación estratégica de negocios de producción de cacao. Revista Compendium, 10(2), 102-118. https://doi.org/10.46677/compendium.v10i2.1172

Hernández, R., y Mendoza, C. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill Interamericana Editores, S.A. de C.V.

Hurtado, K., Torres, R., Oña, B., Pazmiño, G., y Moran, F. (2024). Costos de producción en la elaboración de los derivados del cacao. Revista de Gestión y Sostenibilidad Ambiental, 14. https://doi.org/10.24857/rgsa.v18n10-078

Ibarra, J., Loor, A., y Valarezo, M. (2024). Evaluación del crecimiento de las exportaciones de cacao en la Corporación Fortaleza del Valle. Revista Científica, 5(2), 881-907.

Instituto Nacional de Investigaciones Agropecuaria. (2024). Productores de cacao de Lago Agrio se capacitan sobre prácticas de manejo agroforestal en parcelas de cacao. https://acortar.link/NYanQW

Meléan, R., y Torres, F. (2021). Gestión de costos en las cadenas productivas. Revista de Ciencias de la Administración y Economía, 11(21). https://doi.org/10.17163/ret.n21.2021.08

Ministerio de Agricultura y Ganadería. (2023). Informe del análisis de los determinantes de la productividad de cacao (almendra seca) 2023. https://n9.cl/es/r/9dchc

Navas Espín, G. R., Peña Suárez, D., Silva Álvarez, N. D., y Mayorga Díaz, M. P. (2021). Costos de producción y la determinación de precios del chocolate de la asociación Las Delicias del Triunfo. Dilemas contemporáneos: educación, política y valores, 9(spe1), 00114. https://doi.org/10.46377/dilemas.v9i.3027

Núñez, L., Alfaro, J., Aguado, A., y González, E. (2023). Toma de decisiones estratégicas en empresas, innovación y competitividad. Revista Venezolana de Gerencia, 15.

Plua, K., Estrada, J., Cusme, C., y Tenelema, I. (2024). Cadena de valor sostenible PYMES cacaoteras ecuatorianas. Código Científico, 5(E3).

Ronquillo, I. (2024). Boom cacaotero. Revista Anecacao Tradición e Innovación, 20.

Sánchez, M., y Hablich, C. (2024). Análisis de producción y comercialización del cacao en el Cantón Milagro (Trabajo de titulación). Guayaquil, Guayas, Ecuador: Administración de Empresas. https://n9.cl/khv9k

Zaglul, L. (2024). Agregando valor al café y al cacao en América Latina. Canning House Research Forum. Londres, Inglaterra. https://n9.cl/jow7v