RESUMEN

La ética en la toma de decisiones contables es fundamental para la transparencia financiera en empresas familiares. No obstante, la ausencia de un marco ético sólido genera inconsistencias que afectan la veracidad de la información y la sostenibilidad empresarial. En este contexto, este estudio tiene como objetivo diseñar estrategias contables bajo un marco ético que aporten a la transparencia financiera en empresas familiares de la ciudad de Loja, Ecuador. Aplicando un enfoque cuantitativo basado en encuestas a contadores y otros profesionales, se evidencia un alto compromiso con la ética, aunque persisten desafíos en capacitación y alineación con normativas. En respuesta, se propone un marco ético basado en el Código de Ética de la IFAC, que incluya la adopción de NIIF, auditorías internas y códigos de conducta. Se concluye que la ética y el cumplimiento normativo son elementales para garantizar informes financieros confiables, consolidar la sostenibilidad empresarial y fortalecer la confianza de la gestión contable.

Descriptores: Ética; contable; rendición de cuentas; normativa; planificación. (Tesauro UNESCO).

ABSTRACT

Ethics in accounting decision making is fundamental for financial transparency in family businesses. However, the absence of a solid ethical framework generates inconsistencies that affect the veracity of information and business sustainability. In this context, this study aims to design accounting strategies under an ethical framework that contribute to financial transparency in family businesses in the city of Loja, Ecuador. Applying a quantitative approach based on surveys of accountants and other professionals, a high commitment to ethics is evident, although challenges persist in terms of training and alignment with regulations. In response, an ethical framework based on the IFAC Code of Ethics is proposed, including the adoption of IFRS, internal audits and codes of conduct. It is concluded that ethics and regulatory compliance are essential to ensure reliable financial reporting, consolidate business sustainability and strengthen confidence in accounting management.

Descriptors: Ethics; accounting; accountability; regulatory; planning. (UNESCO Thesaurus).

INTRODUCCIÓN

La transparencia y la ética en la contabilidad financiera son aspectos fundamentales en el ámbito empresarial y financiero, debido a su impacto directo en la confianza del mercado y la estabilidad económica. En la Unión Europea, la transparencia financiera de las empresas se ve afectada por varios factores. El control familiar centralizado es una limitación para la divulgación de información, puesto que fomenta la opacidad en la gestión empresarial. Este modelo favorece una visión restringida y cerrada de las operaciones financieras, dificultando la evaluación externa e independiente.

Asimismo, la resistencia al cambio dentro de las organizaciones empresariales dificulta la adopción de tecnologías innovadoras y de prácticas contables avanzadas que podrían mejorar sustancialmente la transparencia financiera. Las estructuras tradicionales y el temor al cambio ralentizan el progreso en este ámbito.

Otro factor relevante es la falta de regulaciones estrictas o la aplicación deficiente de las normativas existentes, lo que permite que algunas empresas operen sin cumplir con sus obligaciones de divulgación. Esta deficiencia en la supervisión regulatoria crea un entorno propicio para que las prácticas de opacidad financiera persistan sin consecuencias significativas.

Al mismo tiempo, factores culturales, como la importancia de la confidencialidad empresarial, refuerzan esta falta de transparencia, ya que restringen el acceso a la información financiera clave. Los intereses personales de los miembros de la familia en los negocios familiares, particularmente, suelen prevalecer sobre la claridad y la exactitud en los informes financieros. Un ejemplo claro de esta problemática es el caso de LuxLeaks, que reveló acuerdos fiscales secretos que permitieron a diversas empresas, incluidas algunas de propiedad familiar, eludir impuestos en Luxemburgo (Li, 2024).

En este contexto, las empresas familiares en América Latina enfrentan una serie de desafíos que afectan su transparencia financiera. La ausencia de estructuras de gobernanza adecuadas dificulta la rendición de cuentas, mientras que la debilidad institucional y la corrupción en ciertos entornos empresariales fomentan prácticas de evasión fiscal y manipulación de estados financieros, lo que favorece la opacidad en la gestión. Además, los conflictos familiares desvían la atención de la transparencia financiera, generando disputas internas que obstaculizan la adopción de una gestión clara y eficiente.

La baja profesionalización en la dirección de estas empresas limita la adopción de estándares contables apropiados y dificulta la implementación de controles efectivos. Un ejemplo claro de estas problemáticas lo constituye el escándalo de Odebrecht, que afectó a numerosas empresas y gobiernos en varios países de América Latina, exponiendo la falta de transparencia financiera y las prácticas éticas cuestionables en las operaciones de grandes empresas familiares. Asimismo, el caso de Carvalho, relacionado con el ascenso de poder en empresas familiares y su vinculación con prácticas corruptas en Brasil, pone de manifiesto la estrecha relación entre la falta de transparencia y la corrupción. Otros casos similares también han evidenciado cómo la opacidad financiera propicia prácticas corruptas dentro del ámbito empresarial (Desfrancois, 2023).

De manera similar, en las empresas familiares ecuatorianas, la transparencia financiera se ve gravemente afectada por la falta de conocimientos contables y tributarios, la mezcla de las finanzas personales con las empresariales, y la ausencia de auditorías externas. La resistencia a la adopción de nuevas tecnologías limita la modernización de los procesos financieros y perpetúa la falta de transparencia. La comunicación deficiente dentro de la familia y la desconfianza en la información financiera afectan la toma de decisiones estratégicas. Estos factores resultan en una reducción de la confianza por parte de inversores y socios, limitando el acceso a financiamiento y comprometiendo la sostenibilidad y el crecimiento del negocio a largo plazo.

Este tipo de situaciones se ha evidenciado en diversos sectores, como la construcción y el comercio, donde la falta de regulación y supervisión ha permitido irregularidades financieras y malas prácticas en la gestión de recursos. En términos generales, se han identificado casos de corrupción y uso indebido de recursos en la administración pública, con vínculos con empresas familiares que con frecuencia se benefician de contratos y licitaciones públicas (Torres et al., 2024).

En consecuencia, el problema que se aborda en el presente estudio es el siguiente: ¿qué factores afectan la transparencia financiera de las empresas familiares de la ciudad de Loja, Ecuador?

El objetivo del estudio consiste en diseñar estrategias contables bajo un marco ético que aporten a la transferencia financiera en las empresas familiares de la ciudad de Loja, lo que permitirá proponer lineamientos que contribuyan a mejorar la rendición de cuentas y la eficiencia en la administración de los recursos.

MÉTODO

La presente investigación se desarrolló siguiendo los postulados metodológicos planteados por Hernández y Mendoza (2018), quienes destacan la importancia de adoptar un enfoque riguroso y sistemático en el proceso de investigación.

El estudio se fundamentó en los principios de la investigación no experimental, una metodología donde las variables no son manipuladas de manera deliberada, sino que se observan y miden en su contexto natural. De esta manera, se empleó un diseño no experimental para analizar cómo la ética contable influye en la transparencia financiera de las empresas familiares de la ciudad de Loja. Este enfoque permitió describir y comprender las relaciones entre las variables, respetando su desarrollo en el entorno natural sin intervenir en él, lo que garantizó un análisis riguroso y objetivo.

Por su parte, los métodos mixtos integran enfoques cuantitativos y cualitativos para recolectar y analizar datos, con el fin de obtener una comprensión más profunda del fenómeno en estudio. Pues, se puede emplear ambos métodos de manera independiente o adaptarlos según las necesidades del estudio. En este caso, se utilizó un enfoque mixto para examinar la influencia de la ética contable en la transparencia financiera de las empresas familiares en Loja, combinando la recolección de datos cuantitativos y cualitativos para obtener una visión más completa del fenómeno.

El presente estudio abordó el alcance descriptivo y explicativo para analizar la influencia de la ética contable en la transparencia financiera de las empresas familiares en la ciudad de Loja. Mediante el alcance descriptivo, se definieron y midieron las variables preponderantes, caracterizando el fenómeno y cuantificando las dimensiones de la transparencia financiera en este contexto. De manera explicativa, el estudio buscó establecer las relaciones causales entre la ética contable y la transparencia financiera, permitiendo identificar los factores que inciden en la gestión financiera de las empresas familiares y proporcionando una comprensión más profunda de los elementos que determinan este fenómeno.

Se implementó una finalidad transversal o transeccional, recolectando datos en un único momento para describir las variables relacionadas con la ética contable y la transparencia financiera de las empresas familiares en Loja. Esta finalidad permitió evaluar el fenómeno en un punto específico del tiempo y analizar la incidencia y la interrelación de las variables en ese contexto.

Como complemento, la investigación utilizó los métodos analítico-sintético e inductivo-deductivo para evaluar el impacto de la ética contable en la transparencia financiera de las empresas familiares. Estos métodos permitieron integrar datos y teorías, formular generalizaciones a partir de observaciones específicas y derivar conclusiones estructuradas basadas en marcos conceptuales, lo que garantizó un análisis integral y riguroso.

Se empleó la técnica de la encuesta, la cual permitió recolectar datos cuantitativos y cualitativos de una muestra representativa de empresas familiares en la ciudad de Loja, identificando patrones y tendencias importantes. El estudio se centró en las PYMES de Loja, con un universo de 1,529 PYMES registradas en la provincia según él Instituto Nacional de Estadística y Censos (INEC, 2023).

En este estudio, se utilizó un muestreo no probabilístico intencional, seleccionando deliberadamente a 36 PYMES de ciudad de Loja con base en su representatividad en el mercado y la cercanía. Aunque el muestreo no probabilístico introduce cierta subjetividad en la selección de la muestra y puede limitar la representatividad, se demostró que este método garantizaba una selección más adecuada y relevante de las empresas para el estudio, facilitando la recolección de información detallada y relevante sobre la ética. contable y la transparencia financiera.

RESULTADOS

Referencial teórico

En el contexto ecuatoriano, las empresas familiares representan el 54.5% del sector empresarial, lo que demuestra su relevancia en la economía del país. Sin embargo, un 40.9% de estas empresas carece de órganos de gobierno. En este sentido, la transparencia financiera se configura como un factor crucial, siendo la ética contable un pilar central en el fortalecimiento de la confianza y la estabilidad de estas organizaciones.

La mayoría de los líderes de estas empresas familiares son hombres jóvenes, primogénitos y con estudios universitarios (79%), cuya experiencia previa como asalariados ha permitido una gestión más profesionalizada (Cabanilla, 2020). Este perfil, aunque representa un avance en términos de formación y preparación, también enfrenta desafíos significativos.

A pesar de contar con ciertas fortalezas, las empresas familiares en Ecuador deben abordar diversos obstáculos estructurales, entre ellos, la necesidad urgente de modernizar sus procesos de gestión. Esto incluye la creación de protocolos familiares, el desarrollo de planes de sucesión claros y la implementación de órganos de gobierno eficaces. Asimismo, el fundador de la empresa sigue siendo una figura clave en la cultura organizacional y en la transmisión de conocimientos y valores empresariales, lo que determina la importancia de adaptar las prácticas tradicionales a las exigencias de un entorno económico cada vez más competitivo (Cabanilla, 2020).

· La ética en la toma de decisiones contables

La ética contable se refiere a los principios y normas morales que guían el comportamiento de los contadores, enfocándose en la responsabilidad de presentar información financiera precisa y transparente, respetando los derechos de inversores, empleados y la sociedad en general. La ética genera la honestidad, el cumplimiento de leyes y regulaciones, y la responsabilidad social corporativa. Sin embargo, enfrenta retos como la manipulación de información financiera y los conflictos de interés, que pueden afectar la integridad de la profesión y la confianza pública en los informes contables (Mirabal et al., 2024).

En este sentido, la ética contable es importante por diversas razones. Primero, asegura la integridad y transparencia de los contadores, lo que es decisivo para mantener la confianza en la información financiera, puesto que, está vinculada al cumplimiento de las Normas Internacionales de Información Financiera (NIIF), lo que garantiza la uniformidad y veracidad en los informes. Segundo, previene fraudes al establecer un marco de conducta que los profesionales deben seguir. Por último; fomenta la responsabilidad profesional, asegurando decisiones justas y considerando la responsabilidad social corporativa, adaptándose a los cambios en el entorno empresarial, vital en un mundo globalizado y tecnológico (Argüello y Jaramillo, 2024).

En cuanto a las instituciones que regulan la ética contable, destacan varias organizaciones influyentes. La International Federation of Accountants (IFAC) establece el Código Internacional de Ética y promueve su adopción a nivel global. De la misma forma, existen Consejos de Contabilidad Nacionales, como la Federación Nacional de Contadores, que supervisan la práctica contable y la ética profesional en sus respectivos países. También, las organizaciones profesionales de contadores y auditores establecen sus propios códigos de ética y regulaciones, lo que contribuye a la formación y supervisión de sus miembros. Estas instituciones aportan en la promoción y regulación de la ética en la contaduría pública, asegurando que los profesionales mantengan la integridad y actúen en el mejor interés del público.

Cabe destacar que, los principios del Código Internacional de Ética Profesional para Contadores Públicos guían la conducta y decisiones de estos profesionales. La integridad exige honestidad en todas las relaciones, mientras que la objetividad implica evitar sesgos o conflictos de interés. La competencia y diligencia profesional requieren actualización constante y desempeño responsable. La confidencialidad protege la información obtenida en el ejercicio profesional, salvo obligación legal. Por otra parte, el comportamiento profesional demanda el cumplimiento normativo y la preservación del prestigio de la profesión (Avendaño, 2022).

En este sentido, los contadores enfrentan dilemas éticos que pueden afectar la integridad de su labor. Los conflictos de interés comprometen la objetividad al influir en el juicio profesional. La presión para manipular información puede reducir la transparencia y generar desconfianza. Además, deben equilibrar el cumplimiento normativo con sus principios éticos, de manera especial cuando las regulaciones permiten prácticas cuestionables. En este contexto, estos desafíos resaltan la importancia de una ética sólida en los contadores y la capacidad para resistir estas presiones y tomar decisiones éticas es primordial para mantener la integridad en la contabilidad.

La ética contable influye de manera elocuente en la toma de decisiones. Contribuye a la confianza y credibilidad, pues al adherirse a principios éticos sólidos mantiene la confianza de las partes interesadas, lo cual es primordial para la reputación de la profesión. Los contadores éticos son más propensos a tomar decisiones informadas, reflejando la verdad y precisión necesarias para garantizar la integridad de los informes financieros. De este modo, la ética en la contabilidad fomenta una cultura organizacional de responsabilidad y transparencia, lo que influye de manera positiva en la toma de decisiones a nivel corporativo (López et al., 2024).

Desde otra perspectiva, la integración de la inteligencia artificial y la automatización en la contabilidad presenta tanto oportunidades como dilemas éticos. Si bien estas tecnologías mejoran la eficiencia y precisión en la elaboración de informes financieros, surgen dudas sobre la responsabilidad de los contadores en su supervisión. La automatización podría desplazar a profesionales, lo que exigiría su reentrenamiento. Adicional, surgen desafíos relacionados con la privacidad de los datos, el sesgo algorítmico y la formación profesional, lo que requiere adaptar la ética contable a estos avances tecnológicos.

En consecuencia, los nuevos dilemas éticos derivados de las tecnologías avanzadas influyen en la toma de decisiones contables, desafiando principios fundamentales como la responsabilidad, la transparencia, la equidad y la privacidad. Los contadores deben abordar estos dilemas desde un enfoque ético, asegurando que las decisiones tomadas, sean humanas o automatizadas, se alineen con los principios de integridad y responsabilidad profesional (Argüello y Jaramillo, 2024).

· El cumplimiento normativo como pilar de la transparencia financiera

La transparencia financiera se refiere a la disponibilidad de información relevante y confiable sobre el rendimiento periódico, el desempeño financiero, las oportunidades de inversión, la gobernanza, el valor y el riesgo de las empresas. Este concepto exige que las empresas proporcionen datos claros y accesibles a los reguladores y partes interesadas, facilitando una evaluación más precisa de su situación financiera. La transparencia financiera permite comparar el desempeño de distintas empresas de manera efectiva porque es primordial para fomentar la confianza en el mercado, de ahí que proporciona a los inversores datos precisos y completos. Esto les ayuda a tomar decisiones informadas y seguras (Pimenta y Calderón, 2022).

Vale la pena mencionar que, la transparencia financiera es importante en el ámbito corporativo y público, dado que fomenta la confianza, la rendición de cuentas y la integridad en la gestión de recursos. En el sector privado, fortalece la credibilidad ante inversionistas y empleados, mientras que en el ámbito público garantiza que los ciudadanos conozcan el uso de los recursos. Considerando que, previene fraudes y errores mediante sistemas de control interno sólidos, contribuyendo al cumplimiento normativo y la legitimidad. Facilita decisiones eficientes basadas en información clara, promoviendo el crecimiento sostenible y la eficiencia operativa al establecer responsabilidades y minimizar costos. Es un pilar determinante para la sostenibilidad y el éxito a largo plazo (Cumbicos et al., 2023).

Los principios de la transparencia financiera son esenciales para plasmar confianza y garantizar la sostenibilidad empresarial. Estos principios incluyen la integridad, que asegura que la información financiera refleje con precisión las transacciones, y la confiabilidad, que garantiza datos consistentes y verificables para la toma de decisiones informadas. La transparencia facilita el acceso claro a la información, mientras que el cumplimiento normativo refuerza la confianza al seguir estándares contables y regulaciones específicas. En este sentido, la auditoría y el control interno son vitales para verificar la exactitud de los datos financieros, y la divulgación de información a través de plataformas digitales por cuanto mejoran la comunicación y apoya la transparencia (Guerrero y Torres, 2024).

Por otro lado, las NIIF son básicas para garantizar la transparencia financiera en las organizaciones, incluyendo el sector hospitalario. Estas normas establecen principios contables que buscan proporcionar información clara, comparable y de alta calidad, permitiendo a usuarios como accionistas, entidades bancarias y reguladores tomar decisiones informadas. La implementación de las NIIF suele implicar cambios en la cultura organizacional y en los procesos contables, incluyendo la actualización de políticas contables, la preparación de nuevos informes financieros y el fortalecimiento de controles internos, lo que mejora la transparencia y la confianza en la información presentada. De igual forma, su adopción asegura el cumplimiento normativo y favorece una gestión eficiente de los recursos financieros, para la sostenibilidad y operatividad de las instituciones (Ruiz y Villacís, 2024).

La adopción de las NIIF en las PYMES ecuatorianas ha generado importantes beneficios que fortalecen su competitividad y sostenibilidad. Entre estos destaca la mejora en la transparencia y comparabilidad de los estados financieros, lo que facilita su comprensión y atrae a inversores y partes interesadas al ofrecer claridad y precisión en los reportes. A su vez, las PYMES que implementan las NIIF son percibidas como más confiables, incrementando su acceso a financiamiento e inversiones bajo mejores condiciones. Este marco también optimiza la gestión interna al exigir sistemas de registro y reporte más eficientes, lo que favorece decisiones estratégicas bien fundamentadas. La transparencia proporcionada por las NIIF facilita la integración en el mercado global, permitiendo a las empresas negociar mejores términos, acceder a nuevas oportunidades y participar en licitaciones internacionales (López, 2023; Tibán y Torres, 2024).

Análisis de resultados

A continuación, se presentan los resultados de la encuesta, los cuales proporcionan una visión detallada sobre los aspectos relacionados con la ética contable y la transparencia financiera en las empresas familiares. Estos resultados permiten un análisis más profundo de las percepciones y prácticas actuales, contribuyendo a una mejor comprensión del impacto que estos factores tienen en la gestión empresarial.

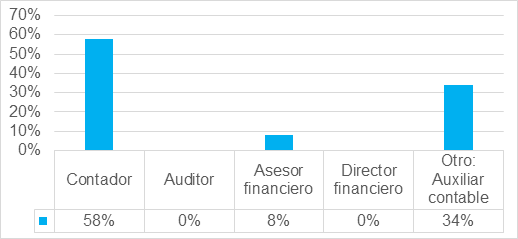

Cargo que desempeña en la institución que labora: al preguntar a los encuestados sobre el cargo que desempeñan en la institución que laboran, la mayoría de los encuestados en PYMES de Loja son contadores (58%), lo que destaca la importancia de las funciones contables y financieras en estas empresas. Un 33% ocupa cargos clasificados como “Otro”, indicando roles diversos, mientras que solo un 8% es asesor financiero. No se reportaron auditores ni directores financieros, lo que podría señalar una estructura organizativa más simple y menos especializada (Figura 1).

Figura 1. Cargo que desempeña en la institución que labora.

Elaboración: Los autores.

Años de experiencia en el sector: el 56% de las PYMES en Loja tienen menos de 5 años de experiencia, lo que refleja una alta presencia de negocios nuevos. Un 25% tiene entre 5 y 10 años, indicando una fase de consolidación, mientras que solo un 11% cuenta con 10 a 20 años de experiencia. Apenas el 8% tiene más de 20 años, lo que indica que pocas empresas han logrado mantenerse a largo plazo en el sector.

Tamaño de la empresa familiar: el análisis de los datos expone que el 47% de las PYMES familiares en la ciudad de Loja son microempresas, seguidas por un 31% de pequeñas empresas y un 22% de medianas empresas. Esto indica que la mayoría de las empresas familiares son de menor tamaño, con una fuerte presencia de microempresas, lo que refleja la estructura predominante de negocios familiares en la ciudad y su enfoque en operaciones más reducidas y locales.

Actividad comercial: se evidencia que la actividad comercial principal de las PYMES se concentra en el comercio (venta de bienes), representando el 39% del total. Le sigue la prestación de servicios diversos, como consultoría o transporte, con un 33%. Actividades como producción o manufactura (8%) y agricultura, ganadería o pesca (6%) tienen una menor representación, mientras que otras actividades específicas, como servicios financieros, software contable, asesorías tributarias e intermediación financiera, tienen participaciones individuales del 3%. El comercio y los servicios generales son las principales áreas de actividad para las PYMES locales.

Frecuencia de aplicación los principios éticos (integridad, objetividad, confidencialidad) en la práctica profesional: la mayoría de los encuestados (81%) aplica siempre los principios éticos como integridad, objetividad y confidencialidad en su práctica profesional, mientras que un 17% lo hace a menudo. Solo un 3% indicó no aplicar nunca estos principios. Esto indica un alto nivel de compromiso ético entre los profesionales encuestados, aunque se señala la necesidad de trabajar con el pequeño porcentaje que no incorpora estos valores en su labor diaria.

La objetividad como objeto fundamental para tomar decisiones contables en las empresas familiares: los resultados revelan consenso sobre la importancia de la objetividad en la toma de decisiones contables en las empresas familiares, con un 89% totalmente de acuerdo y un 11% de acuerdo. Esto evidencia que la objetividad es percibida como un principio en la gestión contable de este tipo de empresas, destacando su relevancia para garantizar decisiones financieras transparentes y equilibradas.

Manejo de los conflictos de interés relacionados con su rol profesional – compromiso de promover valores éticos dentro de la empresa: los resultados de la tabla 1 muestran que la mayoría de los encuestados (72%) están muy comprometidos con promover valores éticos dentro de la empresa. De este grupo, la mayoría maneja los conflictos de interés discutiéndolos con la administración (15 de 26), mientras que otros los evitan completamente (6) o los manejan según su criterio (4). Entre quienes están moderadamente comprometidos (28%), incluso prevalece la discusión con la administración (4 de 10), aunque una parte los maneja según su criterio (3) o los evita completamente (2). Esto apunta a que el compromiso ético está relacionado con el manejo responsable de conflictos, priorizando el diálogo con la administración como estrategia principal.

Tabla 1.

Tabla de Contingencia.

|

Nivel de compromiso en promover valores éticos dentro de la empresa |

Conflictos de interés relacionados con el rol profesional |

|

|

||||||||||||||

|

Los evito completamente |

Los discuto con la administración |

Los manejo según mi criterio |

No los considero un problema |

Total |

|

||||||||||||

|

Muy comprometido |

6 |

15 |

4 |

1 |

26 |

||||||||||||

|

Moderadamente comprometido |

2 |

4 |

3 |

1 |

10 |

||||||||||||

|

Total |

8 |

19 |

7 |

2 |

36 |

||||||||||||

Elaboración: Los autores.

Frecuencia con que se reporta los estados financieros: se evidencia que la mayoría de los encuestados (78%) reporta siempre de manera precisa y honesta los estados financieros, mientras que un 19% lo hace a menudo y un 3% ocasionalmente. Esto refleja un alto nivel de compromiso con la transparencia financiera entre los profesionales encuestados, aunque se destaca la importancia de fortalecer las prácticas éticas en el pequeño porcentaje que no mantiene una precisión constante.

Capacitación formal sobre ética contable – capacitación ética mejora la calidad del trabajo contable: los datos de la tabla 2 revelan que la mayoría de los encuestados (78%) están totalmente de acuerdo en que la capacitación ética mejora la calidad del trabajo contable, destacando la percepción positiva de su impacto. Entre quienes reciben capacitación frecuente o no actualizada, el consenso positivo es alto, pues ninguno está en desacuerdo. Por otro lado, en el grupo que no ha recibido capacitación formal, pero tiene conocimiento básico, aunque prevalecen las opiniones favorables, hay mayor diversidad de perspectivas, incluyendo un caso de total desacuerdo. Esto refiere que la formación formal y actualizada en ética contable es notable para fortalecer la percepción de su relevancia en el desempeño laboral.

Tabla 2.

Tabla de Contingencia.

|

|

La capacitación ética como herramienta en la mejora de la calidad del trabajo contable |

|

|||||||||||||

|

¿Ha recibido capacitación formal sobre ética contable? |

Totalmente de acuerdo |

De acuerdo |

Totalmente en desacuerdo |

Total |

|

||||||||||

|

Sí, frecuentemente |

9 |

1 |

0 |

10 |

|

||||||||||

|

Sí, pero no actualizada |

8 |

2 |

0 |

10 |

|

||||||||||

|

No, pero tengo conocimiento básico |

11 |

4 |

1 |

16 |

|

||||||||||

|

Total |

28 |

7 |

1 |

36 |

|

||||||||||

Elaboración: Los autores.

Evaluación de la actitud de la dirección de la empresa hacia los principios éticos: las evidencias obtenidas revelan que la mayoría de los encuestados (67%) evalúa la actitud de la dirección de la empresa hacia los principios éticos como muy positiva, mientras que un 33% la considera positiva. Esto indica que la mayoría percibe un fuerte compromiso de la dirección con los principios éticos, lo que apunta a un entorno organizacional favorable hacia la ética empresarial.

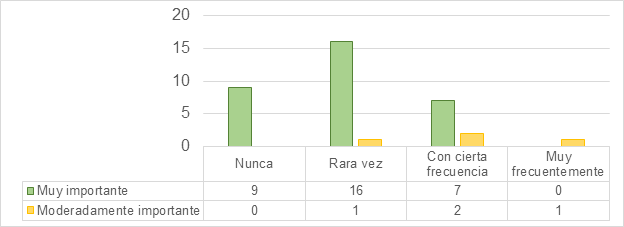

Importancia de la ética en la gestión contable de empresas familiares – frecuencia de identificar conductas no éticas en las actividades contables: en la figura 2 se muestra que la mayoría de los encuestados (89%) considera la ética muy importante en la gestión contable de las empresas familiares, con una distribución explicativa entre quienes identifican conductas no éticas raramente (16) y con cierta frecuencia (7). Solo 4 encuestados consideran la ética moderadamente importante, y entre ellos, uno ha identificado conductas no éticas muy frecuentemente. Esto indica que, en general, hay una fuerte percepción sobre la relevancia de la ética en la gestión contable, aunque se reconoce la presencia ocasional de conductas no éticas en las actividades contables.

Figura 2. Importancia de la ética en la gestión contable de empresas familiares y la frecuencia de identificar conductas no éticas en las actividades contables.

Elaboración: Los autores.

Alineación de los reportes financieros con las normativas locales o internacionales: la mayoría de los encuestados considera que los reportes financieros están totalmente alineados (50%) o mayormente alineados (39%) con las normativas locales o internacionales. Solo un pequeño porcentaje los evalúa como parcialmente alineados (8%) o poco o nada alineados (3%), lo que refiere a que, en general, las empresas están cumpliendo en gran medida con los estándares requeridos, aunque hay áreas que podrían necesitar mayor atención en términos de cumplimiento normativo.

Nivel de transparencia financiera general de la empresa: la percepción de los encuestados evidencia que la mayoría califica el nivel de transparencia financiera general de la empresa como muy alto (56%) o alto (42%), lo que refleja una percepción positiva sobre la claridad y honestidad en los informes financieros. Solo un 3% considera la transparencia financiera como regular, lo que propone que, en general, las empresas tienen una alta percepción de transparencia en sus prácticas financieras.

Fortalecimiento de la transparencia financiera en empresas familiares mediante un marco ético contable

La tabla 3 presenta estrategias contables orientadas al fortalecimiento de la transparencia financiera en empresas familiares de la ciudad de Loja, integrando principios éticos y normas contables. Cada estrategia está alineada con los principios del Código de Ética para Profesionales de la Contabilidad de la IFAC (Consejo de Normas Internacionales de Ética para Contadores [IESBA], 2019).

Tabla 3.

Estrategias contables bajo un marco ético para las empresas familiares.

|

Estrategias contables |

Objetivos |

Acciones |

Indicadores |

Responsables |

|

Adopción de un código de ética contable familiar |

Establecer principios y normas éticas para la gestión contable en la empresa familiar. |

- Diseñar, aprobar y comunicar un código de ética contable alineado con la IFAC. |

- Código de ética implementado y difundido. |

Comité de Gobernanza, Director General |

|

- Implementar un mecanismo de denuncia para reportar irregularidades. |

- Cantidad de reportes de irregularidades gestionados. |

|||

|

Educación y capacitación en contabilidad y finanzas |

Mejorar el conocimiento de los miembros de la familia en temas contables y financieros. |

- Organizar capacitaciones periódicas sobre normas contables, financieras y fiscales. |

- Número de capacitaciones realizadas por año. |

Departamento de Recursos Humanos, Consultores Externos |

|

- Desarrollar cursos en línea o presenciales sobre planificación financiera. |

- Porcentaje de asistencia a las capacitaciones. |

|||

|

- Invitar a expertos en contabilidad y finanzas para sesiones especializadas. |

- Encuestas de satisfacción de los participantes. |

|||

|

Implementación de auditorías internas y externas regulares |

Garantizar la transparencia y confiabilidad de la información financiera. |

- Realizar auditorías internas trimestrales y auditorías externas anuales. |

- Número de auditorías realizadas. |

Auditor Interno, Auditor Externo |

|

- Establecer un equipo de auditoría interna independiente. |

- Nivel de cumplimiento identificado en cada auditoría. |

|||

|

- Aplicar medidas correctivas con base en los hallazgos de auditoría. |

- Acciones correctivas implementadas. |

|||

|

Planeación sucesoria y transferencia de patrimonio |

Establecer un plan ordenado para la continuidad del negocio y la estabilidad patrimonial. |

- Definir y documentar procesos de sucesión y transferencia de patrimonio con asesoría legal y fiscal. |

- Plan sucesorio aprobado y actualizado. |

Consejo Familiar, Asesores Legales y Fiscales |

|

- Designar un plan de liderazgo y formación para futuros sucesores. |

- Número de sesiones de planificación sucesoria realizadas. |

|||

|

Fomento de la responsabilidad social y el cumplimiento fiscal |

Asegurar que la empresa cumpla con sus obligaciones tributarias y contribuya al desarrollo social. |

- Implementar estrategias de cumplimiento fiscal. |

- Informes de cumplimiento fiscal y social presentados. |

Director Financiero, Departamento Legal |

|

- Desarrollar proyectos de responsabilidad social alineados con la visión de la empresa. |

- Número de programas de responsabilidad social implementados. |

|||

|

- Publicar informes anuales sobre el impacto fiscal y social de la empresa. |

- Evaluaciones externas sobre cumplimiento fiscal. |

|||

|

Uso de tecnología contable y herramientas digitales |

Optimizar la gestión financiera y mejorar la precisión de los datos contables. |

- Incorporar software contable y herramientas digitales para la automatización de procesos. |

- Implementación de herramientas digitales en la contabilidad. |

Departamento de TI, Departamento de Finanzas |

|

- Capacitar al personal en el uso de nuevas tecnologías contables. |

- Número de empleados capacitados en nuevas tecnologías. |

|||

|

- Implementar controles de ciberseguridad para proteger la información financiera. |

- Cantidad de incidentes de seguridad gestionados. |

|||

|

Transparencia en la distribución de utilidades |

Garantizar una distribución equitativa y clara de las ganancias entre los accionistas. |

- Establecer políticas claras de distribución de utilidades y comunicarlas a los interesados. |

- Documento de políticas de distribución de utilidades aprobado. |

Director General, Departamento |

|

- Publicar informes financieros detallados sobre la rentabilidad de la empresa. |

- Frecuencia de publicación de informes financieros. |

|||

|

- Implementar mecanismos de consulta para resolver dudas sobre la distribución de utilidades. |

- Número de consultas atendidas sobre distribución de utilidades. |

|||

|

Fomento de la cultura de diálogo y resolución de conflictos |

Crear mecanismos efectivos para resolver disputas financieras y contables dentro de la empresa. |

- Implementar protocolos de mediación y conciliación en temas financieros. |

- Número de conflictos resueltos mediante los protocolos establecidos. |

Comité de Gobernanza, Consejo Familiar |

|

- Crear espacios de diálogo estructurados para discutir temas financieros. |

- Encuestas de percepción sobre el clima organizacional. |

|||

|

- Incluir a un mediador externo en situaciones de alto impacto. |

- Número de sesiones de mediación realizadas. |

Elaboración: Los autores.

CONCLUSIONES

La transparencia y la ética en la contabilidad financiera son decisivos para el desarrollo empresarial sostenible, apoyándose en normativas, gobernanza, auditorías y cultura organizacional. Tanto en la Unión Europea como en América Latina, la interacción entre normativas, gobernanza corporativa, auditorías independientes y cultura organizacional permite la construcción de entornos financieros confiables. En empresas familiares ecuatorianas, las buenas prácticas contables, el cumplimiento normativo y la educación financiera garantizan informes claros y decisiones efectivas.

La ética en la toma de decisiones contables constituye un fundamento primordial para garantizar la integridad, transparencia y responsabilidad en los informes financieros. Los principios éticos, como integridad, objetividad y confidencialidad, son pilares para preservar la confianza pública en la profesión contable. Las instituciones reguladoras y códigos de ética internacionales desempeñan un papel decisivo en la promoción de estos valores, enfrentando desafíos como conflictos de intereses, manipulación de información y dilemas entre normativas y principios éticos.

El cumplimiento normativo constituye un pilar esencial para garantizar la transparencia financiera, promoviendo la confianza, la integridad y la sostenibilidad en los sectores público y privado. La adopción de estándares como las NIIF asegura la calidad y comparabilidad de los informes financieros, facilitando decisiones informadas y atrayendo inversiones. Este marco regula la divulgación de información, fomenta la rendición de cuentas y fortalece la gestión de riesgos, primordial para el desarrollo económico.

En el ámbito ético, la mayoría de los profesionales encuestados demuestra un compromiso con la integridad, la objetividad y la confidencialidad, lo que incide en la percepción de transparencia financiera. No obstante, persiste un margen de mejora en la capacitación ética y la alineación con estándares normativos, áreas que son principales para fortalecer la gestión contable y la sostenibilidad empresarial.

El fortalecimiento de la transparencia financiera en empresas familiares mediante un marco ético contable es clave para promover prácticas basadas en la integridad y el cumplimiento normativo. Las estrategias propuestas, alineadas con el Código de Ética de la IFAC, incluyen la implementación de un código de ética familiar, la adopción de NIIF, auditorías regulares y políticas de confidencialidad. Estas acciones aseguran la confiabilidad de la información financiera y refuerzan la sostenibilidad y confianza.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTOS

A la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca por su permanente compromiso con la investigación científica, la cual representa una valiosa contribución al Plan Nacional de Desarrollo del Ecuador. Este esfuerzo constante fortalece el conocimiento académico y apoya el progreso del país.

REFERENCIAS CONSULTADAS

Argüello, S., y Jaramillo, C. (2024). Perspectivas éticas en la aplicación de las NIIF: Un análisis crítico en el sector minero. Revista Metropolitana De Ciencias Aplicadas, 7(S2), 65-75. https://doi.org/10.62452/f5vcpg71

Avendaño, O. (2022). El Código Internacional de Ética Profesional para Contadores Públicos: Una reflexión sobre la complejidad en su aplicación. Revista Colombiana De Contabilidad - ASFACOP, 10(19), 1-27. https://doi.org/10.56241/asf.v10n19.229

Cabanilla Guerra, G. E. (2020). Tipología del empresario ecuatoriano: Impacto en la gestión de las pymes familiares. Revista Venezolana De Gerencia, 25(4), 614-627.

Consejo de Normas Internacionales de Ética para Contadores. (2019, octubre 29). Código de Ética para Profesionales de la Contabilidad. https://n9.cl/xvtxp

Cumbicos, H., Señalin, L., y Tapia, N. (2023). La importancia del control interno contable en la gestión efectiva de las empresas. Ciencia Latina Revista Científica Multidisciplinar, 7(4), 1635-1647. https://doi.org/10.37811/cl_rcm.v7i4.6981

Desfrancois, P. (2023). Determinantes de la transparencia fiscal en América Latina. RHS. Revista Humanismo, 11(2), 1-14. https://doi.org/10.22209/rhs.v11n2a04

Espinal, E., y Toaza, S. (2024). Integración de la contabilidad gubernamental y planificación presupuestaria: Eficiencia y transparencia en la gestión financiera. Revista Metropolitana de Ciencias Aplicadas, 6-16. https://n9.cl/53767

Guerrero, E., y Torres, M. (2024). Optimización de recursos públicos mediante la auditoría continua: Análisis de beneficios y desafíos. Revista Multidisciplinaria Perspectivas Investigativas, 4(especial), 1-12. https://doi.org/10.62574/rmpi.v4iespecial.104

Hernández, R., y Mendoza, C. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill Interamericana Editores, S.A. de C.V.

Instituto Nacional de Estadística y Censos. (2023, abril 30). REEM Visualizador del registro estadístico de empresas. https://n9.cl/ctkul

Li, K. (2024). España y la Unión Europea: Estudio comparado sobre transparencia y buen gobierno. Universidad Autónoma de Barcelona, 1-29. https://ddd.uab.cat/record/306211

López, M., Jiménez, F., Vázquez, V., y Murillo, G. (2024). La ética profesional en la contaduría pública: Fundamentos y aplicaciones. Publicaciones E Investigación, 18(1). https://doi.org/10.22490/25394088.7678

López, P. (2023). Análisis del impacto de las Normas Internacionales de Información Financiera (NIIF) en las PYMEs ecuatorianas. Revista Científica Zambos, 2(1), 74-86. https://doi.org/10.69484/rcz/v2/n1/39

Mirabal, A., Martínez, G., Guzmán, C., y Vázquez, V. (2024). Desafíos éticos en la contabilidad: Perspectivas, prácticas y soluciones. Negonotas Docentes, (23), 1-9. https://doi.org/10.52143/2346-1357.986

Pimenta, C., y Calderón, J. (2022). Evolución de las políticas de transparencia en las empresas latinoamericanas: Contribución a un nuevo escenario. Scientia Generalis, 3(2), 43-54.

Ruiz, E., y Villacís, J. (2024). Normas Internacionales de Información Financiera en la gestión contable hospitalaria. Revista De Ciencias Económicas, Jurídicas Y Administrativas, 7(13), 46-65. https://doi.org/10.37135/kai.03.13.03

Tibán, N., y Torres, A. (2024). Transformación digital y transparencia fiscal en Ecuador: Prácticas de reporte del impuesto a la renta. Pacha. Revista De Estudios Contemporáneos Del Sur Global, 5(16), e240299. https://doi.org/10.46652/pacha.v5i16.299

Torres, R., Reyes, R., Diaz, P., y Pinto, R. (2024). Prácticas contables: Una exploración del conocimiento financiero de los emprendimientos familiares del cantón La Maná, Ecuador. Revista de Economía del Caribe, (33), 1. https://doi.org/10.14482/ecoca.33.968.357