RESUMEN

La presente investigación analiza la contribución de la contabilidad financiera a la gestión de riesgos en las Cooperativas de Ahorro y Crédito (COAC) en Cuenca, Ecuador, bajo el marco normativo ecuatoriano. El problema radica en la inadecuada integración de la contabilidad financiera con los sistemas de gestión de riesgos en estas entidades. Tiene por objetivo identificar cómo la contabilidad financiera influye en la toma de decisiones relacionadas con los riesgos en las COAC. La investigación se llevó a cabo mediante un diseño no experimental y un enfoque mixto, que combinó métodos cuantitativos y cuantitativos, se aplicaron encuestas a directivos y empleados. Los resultados evidencian que, si bien la contabilidad financiera es importante para la gestión de riesgos, su aplicación es insuficiente, lo que limita la efectividad en la prevención y control de amenazas. Se concluye que una correcta implementación de las regulaciones financieras junto con una integración más eficaz entre ambas áreas, es primordial para lograr un manejo de amenazas más óptimo en las COAC en Cuenca.

Descriptores: Gestión de riesgos; liquidez; rentabilidad; rendimiento; crédito. (Tesauro UNESCO).

ABSTRACT

This research analyzes the contribution of financial accounting to risk management in savings and credit cooperatives (COAC) in Cuenca, Ecuador, under the Ecuadorian regulatory framework. The problem lies in the inadequate integration of financial accounting with risk management systems in these entities. Its objective is to identify how financial accounting influences decision-making related to risks in COAC. The research was carried out using a non-experimental design and a mixed approach, which combined quantitative and quantitative methods, surveys were applied to managers and employees. The results show that, although financial accounting is important for risk management, its application is insufficient, which limits effectiveness in the prevention and control of threats. It is concluded that correct implementation of financial regulations along with a more effective integration between both areas is essential to achieve more optimal threat management in the COAC in Cuenca.

Descriptors: Risk management; liquidity; profitability; yield; credit. (UNESCO Thesaurus).

INTRODUCCIÓN

Según el informe de estabilidad financiera del Banco de España de otoño de 2024, los riesgos que afectan la solidez monetaria de las instituciones de la Unión Europea son diversos y se encuentran interrelacionados con factores tanto económicos como globales. Entre los principales riesgos identificados, destacan los geopolíticos, en particular la creciente inestabilidad derivada de la guerra entre Rusia y Ucrania. Este conflicto tiene el potencial de generar una mayor fragmentación comercial y financiera, podría afectar en forma negativa las relaciones económicas en la región. A esto se suman la persistencia de una inflación elevada, que sigue representando un desafío importante para la estabilidad económica, y la posibilidad de correcciones abruptas de valoraciones en los mercados financieros, lo que incrementaría la volatilidad y los riesgos sistémicos.

Esta situación se ve agravada por la debilidad en el crecimiento económico tanto a nivel global como europeo, combinada con altos niveles de endeudamiento público, particularmente en países como España, lo que genera vulnerabilidades significativas. Estas condiciones impactan la capacidad de las empresas no financieras y de los hogares para hacer frente a sus obligaciones financieras, incluso a medida que se reduce el endeudamiento. Las dificultades en la intermediación financiera, en un contexto de creciente incertidumbre, limitan el acceso al crédito, lo que obstaculiza la actividad económica y pone en riesgo la sostenibilidad de la reactivación financiera (Cherki et al., 2024).

En cuanto a las instituciones financieras de América Latina, un informe de S&P Global Ratings resalta varios riesgos que afectan su estabilidad y rentabilidad. Entre los factores se encuentran las presiones sobre la calidad de los activos, originadas por las altas tasas de interés y un entorno económico débil. Esto está generando un aumento de activos improductivos y una mayor necesidad de provisiones, lo cual impacta de forma negativa en la rentabilidad de las entidades. Las elevadas tasas de interés, aunque necesarias para controlar la inflación, limitan la capacidad de los bancos para otorgar nuevos créditos, lo que incide de manera directa en su rentabilidad.

Asimismo, la desaceleración económica en varios países de la región, como Brasil, Colombia y México, está reduciendo el crecimiento del crédito y debilitando la capacidad de los prestatarios para cumplir con sus obligaciones. En respuesta a este contexto, los bancos están focalizando su atención en segmentos de mayor calidad crediticia, lo que incrementa el riesgo de concentración y disminuye la diversificación. Ante este escenario, las instituciones financieras se ven obligadas a mantener provisiones más elevadas para cubrir posibles pérdidas crediticias, lo que podría afectar su rentabilidad a corto plazo (S&P Global Ratings, 2024).

Por su parte, el sector financiero popular y solidario en Ecuador enfrenta una serie de desafíos que limitan su capacidad para impactar de manera positiva en la población. Uno de los problemas más notables es el acceso y uso restringido de los servicios financieros, lo que impide una inclusión financiera efectiva. Este acceso limitado deja a una gran parte de la población fuera del sistema formal. Al mismo tiempo, la calidad percibida de los productos y servicios financieros es baja, con un 62% de la población insatisfecha por estas prestaciones. Este entorno afecta la confianza y disposición de los usuarios para participar en el sistema, creando un ciclo de desconfianza y exclusión.

La educación financiera representa otro obstáculo crítico. Aunque existen esfuerzos para mejorarla, estos no han logrado incrementar el nivel de conocimiento financiero de la población, lo que reduce el uso de productos financieros y fomenta la preferencia por el efectivo o servicios informales. Esta falta de educación financiera contribuye al riesgo de sobreendeudamiento, dado que la ausencia de una regulación adecuada dificulta una gestión responsable de las deudas.

La infraestructura financiera en las zonas rurales es insuficiente, esto representa limitaciones de acceso a los servicios financieros, mientras que los puntos de atención se concentran sobre todo en las áreas urbanas. Este desequilibrio deja a las comunidades más necesitadas sin acceso adecuado a servicios esenciales. La regulación y supervisión del sector también resultan inadecuadas, en particular en lo relacionado con los servicios financieros emergentes y digitales, lo que genera riesgos adicionales. De manera similar, la falta de protección al consumidor y las prácticas abusivas agravan la situación. Los factores económicos como el desempleo, la informalidad y la inseguridad económica inciden en la capacidad de la población para utilizar productos financieros de manera efectiva (Red de Instituciones Financieras de Desarrollo, 2024).

En cuanto a la situación del sector, si bien presenta oportunidades, también enfrenta varios desafíos. A pesar de un crecimiento modesto de sus activos, con un aumento anual del 3.72%, la principal preocupación radica en el incremento del 8.75% en la cartera en riesgo. Este aumento refleja un deterioro en la calidad de los créditos otorgados, lo que resalta la necesidad urgente de una gestión eficiente de los activos y de un análisis de crédito más riguroso para mitigar riesgos y mejorar la calidad de los servicios. Las COAC en Cuenca, por ejemplo, se encuentran en un proceso de adaptación, donde la gestión adecuada del riesgo y la mejora de la eficiencia operativa son vital para garantizar su sostenibilidad y crecimiento a mediano y largo plazo (Financoop, 2024).

En virtud de lo expuesto, se plantea la siguiente pregunta de investigación: ¿cómo influye la contabilidad financiera en la gestión de riesgos en las COAC de la ciudad de Cuenca, Ecuador?

El objetivo consiste en analizar la relación entre la contabilidad financiera y la gestión de riesgos en las COAC, en la ciudad de Cuenca, Ecuador.

MÉTODO

La investigación fue llevada a cabo siguiendo los principios metodológicos propuestos por Hernández y Mendoza (2018), quienes destacan la importancia de estructurar los procesos de indagación científica con enfoques claros y métodos rigurosos. En esta investigación, se adoptó un diseño no experimental que permitió observar y analizar los fenómenos en su condición natural, sin que los investigadores intervinieran o manipulasen de forma intencionada las variables en estudio. Este enfoque garantizó una observación directa de la realidad del fenómeno, evitando distorsiones en los resultados derivados de intervenciones externas.

Para lograr una comprensión integral del fenómeno en cuestión, se optó por un enfoque metodológico mixto que combinó técnicas cuantitativas y cualitativas. Esta combinación proporcionó una visión más rica y profunda del objeto de estudio, permitiendo abordar tanto la magnitud de los fenómenos como los matices y las dinámicas subyacentes. A través de la revisión documental cualitativa, se logró entender de manera más detallada la gestión de riesgos de las COAC, lo que contribuyó a una interpretación más completa del tema en estudio.

Se empleó un alcance descriptivo que permitió identificar y caracterizar las prácticas actuales de la contabilidad financiera en las COAC, ofreciendo una visión del estado de la gestión de riesgos en estas entidades. En una segunda fase, el alcance explicativo se centró en comprender las causas y factores subyacentes que afectan la eficacia de la gestión de riesgos. Este alcance permitió establecer relaciones causales entre las variables estudiadas, proporcionando así una comprensión más holística de los elementos que inciden en la toma de decisiones dentro del entorno cooperativo.

En términos metodológicos, la investigación adoptó una perspectiva transversal, en la que los datos fueron recolectados en un único momento sin realizar un seguimiento a largo plazo.

Desde una perspectiva metodológica más amplia, se emplearon los métodos inductivo- deductivo, complementados con los métodos analítico-sintético. El método inductivo permitió llegar a conclusiones generales a partir de la observación de casos específicos, mientras que el deductivo permitió aplicar teorías existentes para interpretar los datos. El método analítico-sintético, por su parte, facilitó la descomposición del fenómeno en sus componentes esenciales, lo que posibilitó una interpretación más profunda de los factores que influyen en la gestión de riesgos en las COAC. Al final se utilizaron herramientas estadísticas cuantitativas para organizar, analizar e interpretar los datos recolectados, lo que garantizó la validez y confiabilidad de los resultados.

El uso de técnicas de encuesta y revisión documental fue elemental en el desarrollo de la investigación. La encuesta proporcionó información directa y representativa de los participantes, lo que permitió estructurar la investigación de acuerdo con el objetivo y pregunta planteada. Esta técnica generó datos sistemáticos y cuantificables que facilitaron un análisis más riguroso. Por su parte, la verificación documental permitió obtener una visión más profunda del estado actual de la gestión de riesgos en las COAC. Ambas técnicas jugaron un papel complementario, favoreciendo la triangulación de los datos y aumentando la validez de los resultados obtenidos.

La unidad de análisis de este estudio fueron las COAC con oficina matriz en la ciudad de Cuenca. Según los datos proporcionados por la Superintendencia de Economía Popular y Solidaria (SEPS), se identificó un total de 24 COAC (Superintendencia de Economía Popular y Solidaria, 2024). Para la selección de la muestra, se utilizó un muestreo no probabilístico intencional, compuesto por 10 COAC, de las cuales participaron 43 encuestados que se desempeñan unos como contadores y otros como auditores. Este muestreo fue elegido con el fin de explorar aspectos específicos del funcionamiento y los servicios de las COAC, y no para representar a toda la población.

RESULTADOS

Referencial teórico

Se presenta en este sentido:

· La contabilidad financiera como base para la toma de decisiones estratégicas

La contabilidad financiera es un sistema de información estructurado que tiene como propósito principal el registro, clasificación y resumen de las transacciones financieras de una entidad. Su función central es proporcionar información relevante y precisa para la toma de decisiones tanto internas como externas a la organización, mediante la generación de informes financieros que reflejan de manera clara la situación económica y patrimonial de la entidad (Carrión et al., 2024)

Estos informes, que incluyen documentos importantes como el balance general, el estado de resultados y el estado de flujos de efectivo, son utilizados por diversas partes interesadas, entre ellos propietarios, inversionistas, acreedores y organismos reguladores, con el fin de evaluar el desempeño y la estabilidad financiera de la empresa, facilitando la toma de decisiones estratégicas y la supervisión de su evolución económica (Muñoz y Altamirano, 2023).

Para asegurar que los estados financieros sean precisos, confiables y comparables, es primordial adherirse a principios contables sólidos y a las Normas Internacionales de Información Financiera (NIIF). Estas normas proporcionan un marco normativo para la preparación y presentación de la información financiera, estableciendo pautas claras para la consistencia y transparencia. Entre los principales principios contables se encuentra la uniformidad, que exige aplicar los métodos contables de manera constante a lo largo del tiempo. Esto facilita la comparabilidad de los estados financieros y permite a los usuarios evaluar las tendencias financieras de la entidad. Otro principio esencial es la relevancia, que asegura que la información proporcionada sea útil para la toma de decisiones. Esto implica que los estados financieros deben ser claros, comprensibles y detallados, lo que permite a los usuarios realizar evaluaciones informadas sobre la situación económica y financiera de la entidad (Zuñiga et al., 2024).

La contabilidad financiera cumple una función esencial en las COAC, al proporcionar la base necesaria para evaluar el desempeño económico y gestionar los recursos de manera eficiente. Su labor principal radica en ofrecer un análisis detallado de indicadores como rentabilidad, liquidez y solvencia. Estos indicadores permiten identificar áreas de mejora y medir la efectividad de las estrategias adoptadas, brindando a los responsables de la toma de decisiones la información para realizar elecciones informadas en cuanto a inversiones, financiamiento y gestión de costos. De este modo, la contabilidad financiera contribuye a optimizar los recursos disponibles, maximizando los beneficios de la institución.

La contabilidad financiera es esencial para la planificación financiera, permitiendo la elaboración de presupuestos efectivos y la definición de metas claras. A través de una asignación eficiente de recursos, las instituciones pueden garantizar el cumplimiento de sus objetivos financieros de manera óptima. Al realizar un análisis detallado de la información financiera, se identifican posibles problemas, como dificultades de liquidez o solvencia, lo que facilita la adopción de medidas preventivas antes de que estos afecten gravemente la continuidad del negocio. De esta forma, se asegura la estabilidad y sostenibilidad tanto a corto como a largo plazo (Tipán y Abril, 2024).

· Clasificación y tipos de riesgos evaluados en las organizaciones

El riesgo en las instituciones financieras se refiere a la posibilidad de que un evento adverso afecte su estabilidad, ya sea financiera u operativa. En las COAC esta amenaza se manifiesta a través de diversas dimensiones que pueden poner en peligro su solidez a largo plazo. Los riesgos más decisivos incluyen el riesgo crediticio, el de liquidez, el operativo y el de mercado. La gestión efectiva de estos riesgos es esencial para asegurar que las COAC mantengan su estabilidad financiera, y también su capacidad de ofrecer servicios de manera continua y segura a sus socios y clientes (Torres y Ochoa, 2024).

El riesgo crediticio, uno de los más prominentes, surge de la posibilidad de que los prestatarios no cumplan con sus obligaciones de pago. Factores como el entorno económico, la solvencia de los prestatarios y los eventos imprevistos contribuyen a aumentar la probabilidad de incumplimiento. El aumento en la morosidad, que se refleja en los créditos no pagados o en retraso, es un indicio claro de que la COAC podría estar enfrentando dificultades. Estas situaciones impactan la rentabilidad de la entidad y su capacidad para seguir operando con eficiencia. Por ello, es importante que las COAC adopten políticas robustas para evaluar la capacidad de pago de los prestatarios, así como mecanismos de seguimiento y ajuste ante cambios en las condiciones económicas sensible (Rodríguez y Vásconez, 2024).

Otro riesgo es el relacionado con la liquidez, que implica la incapacidad de la institución para cumplir con sus obligaciones financieras a corto plazo. La falta de liquidez puede generar graves problemas operativos, erosionando la confianza de los miembros y su disposición a seguir utilizando los servicios ofrecidos. Para mitigar este riesgo, se deben implementar políticas claras de gestión de liquidez, que incluyan la creación de reservas adecuadas y la capacidad de acceder a fuentes de financiamiento externas cuando sea necesario.

A medida que las COAC enfrentan estos riesgos tradicionales, también deben hacer frente a desafíos derivados de la tecnología. El riesgo operativo, por ejemplo, se relaciona con las pérdidas ocasionadas por fallos en los sistemas internos, errores humanos o problemas de infraestructura. En un contexto donde las tecnologías emergentes como el blockchain y el big data ganan terreno, las COAC también deben ser conscientes de los riesgos tecnológicos. La ciberseguridad se presenta como un desafío para proteger la información sensible y evitar posibles fraudes o ataques. La adopción de nuevas tecnologías debe ser acompañada de un enfoque estratégico que garantice que no se comprometa la estabilidad operativa de la COAC (Minango y Vásconez, 2024).

El riesgo de mercado es otro factor clave en la gestión de las COAC, puesto que está vinculado a las variaciones en las condiciones externas, como las tasas de interés y los precios de los activos. Estos cambios pueden ocasionar pérdidas o modificar los rendimientos de las inversiones, afectando así la estabilidad financiera. Para mitigar este riesgo, es fundamental que las instituciones diversifiquen sus carteras de inversión y establezcan estrategias de cobertura que las protejan frente a posibles fluctuaciones del mercado (Pilay et al., 2024).

La gestión integral de estos riesgos debe ser un proceso constante y proactivo. Las COAC deben implementar un sistema de monitoreo continuo que les permita identificar amenazas potenciales y tomar decisiones informadas de manera oportuna. La revisión periódica de las provisiones contables es una de las prácticas más comunes, adoptada por el 63.83% de las COAC en Ecuador, que ajustan sus provisiones mensualmente.

Cumplir con las normativas regulatorias, como las establecidas por la Superintendencia de Economía Popular y Solidaria (SEPS), también es esencial en la gestión de riesgos. La SEPS establece directrices claras para que las COAC establezcan políticas adecuadas de crédito, provisión y recuperación de cartera. También, las COAC deben cumplir con las Normas Internacionales de Información Financiera (NIIF), como la NIC 37, que facilita la identificación y revelación de las provisiones, proporcionando una base sólida para la toma de decisiones (Bermeo y Moreno, 2024).

Por último, la diversificación de los riesgos es una estrategia para las COAC. Al distribuir sus préstamos y productos de inversión entre diferentes sectores económicos, las COAC pueden reducir su exposición a posibles crisis que afecten a un solo sector, lo que contribuye a mantener la estabilidad financiera. De esta manera, la gestión integral de los riesgos, que abarca tanto la identificación, evaluación y monitoreo continuo de cada uno de ellos, asegura que las COAC puedan ofrecer servicios sólidos, sostenibles y, sobre todo, seguros para sus miembros (Pilataxi y Peñaloza, 2023)

Análisis de resultados

En este apartado, se presenta los principales resultados identificados a partir de la aplicación de las encuestas en las COAC en la ciudad de Cuenca.

Segmentación de las COAC: los hallazgos obtenidos de las encuestas aplicadas a las COAC en la ciudad de Cuenca revelaron la siguiente distribución según el tamaño de los activos de las COAC, en concordancia con la normativa ecuatoriana:

· Segmento 1: COAC con activos mayores a 80'000.000,00. El 30.23% de los encuestados pertenece a este segmento.

· Segmento 2: COAC con activos mayores a 20'000.000,00 hasta 80'000.000,00. El 9.30% de los entrevistados indicó que sus COAC pertenecen a este grupo.

· Segmento 3: COAC con activos mayores a 5'000.000,00 hasta 20'000.000,00. El 30.23% de los participantes señaló que las COAC en las que laboran corresponden a este grupo.

· Segmento 4: COAC con activos mayores a 1'000.000,00 hasta 5'000.000,00. El 30.23% de los encuestados forma parte de este segmento (Tabla 1).

Tabla 1.

Distribución por segmento de las COAC según su tamaño.

|

Segmentos |

Frecuencia |

Porcentaje |

|

Segmento 1: COAC de pequeño tamaño |

13 |

30.23 |

|

Segmento 2: COAC de mediano tamaño |

4 |

9.30 |

|

Segmento 3: COAC de gran tamaño |

13 |

30.23 |

|

Segmento 4: COAC de tamaño corporativo |

13 |

30.23 |

|

Total |

43 |

100.00 |

Elaboración: Los autores.

Utilidad de la contabilidad financiera en la identificación y mitigación de riesgos financieros: los resultados obtenidos muestran que el 72.09% de los encuestados califica como muy útil, lo que resalta la importancia que se le atribuye a la contabilidad financiera en la mitigación de riesgos. Un 25.58% la valora como útil, lo que refleja una valoración positiva en su aplicación práctica. Sin embargo, un 2.33% la percibe como medianamente útil, lo que indica la presencia de ciertas limitaciones o áreas de mejora en su implementación, si bien es reconocida como valiosa, la contabilidad financiera podría no estar siendo empleada de manera integral.

Frecuencia de actualización del análisis de riesgos: la mayoría de las COAC encuestadas 76.74% actualizan su análisis de riesgos de manera mensual, lo que refleja un enfoque proactivo y continuo en la gestión de riesgos, permitiendo una respuesta ágil a las fluctuaciones del entorno económico y financiero. Un 20.93% de las COAC realiza esta actualización de forma trimestral, lo que evidencia una práctica regular, esta periodicidad podría ser adecuada para COAC con entornos más estables. Sin embargo, un 2.33% de las COAC actualiza su análisis de manera anual, lo que podría señalar una posible oportunidad de mejora en la frecuencia de la evaluación de riesgos, un análisis de riesgos tan espaciado podría limitar la capacidad de respuesta ante situaciones emergentes.

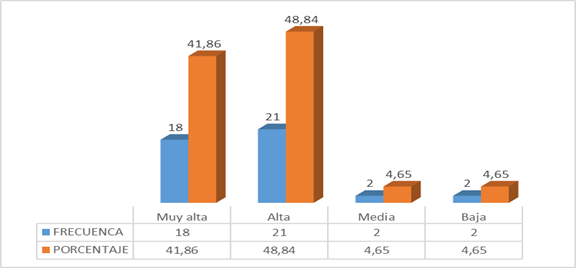

Identificación de riesgos financieros: el 41.86% de los participantes cree que la capacidad para gestionar riesgos financieros, en particular con lo que respecta a los créditos incobrables y las tasas de interés, es muy alta, mientras que el 48.84% la califica como alta. Estos resultados reflejan una percepción mayoritaria favorable con respecto a la habilidad para manejar riesgos. Un pequeño porcentaje, del 4.65%, afirma que esta capacidad es media o baja. En términos generales, los datos demuestran que la destreza para identificar amenazas económicas dentro de las COAC es sólida (Figura 1).

Figura 1. Habilidad de las COAC para identificar riesgos financieros.

Elaboración: Los autores.

Grado de confianza en los estados financieros de las COAC: el 67.44% de los consultados menciona que el nivel de confianza de los informes financieros es muy alto, lo que indica que una gran parte de las COAC confía en la exactitud y transparencia de sus informes. A su vez 27.91% califica este grado de confianza como alto, lo que refuerza la idea que en general, la información financiera es percibida como confiable en estas organizaciones. Un pequeño porcentaje de los participantes un 2.33% califica la confianza como media, mientras que otro 2.33% la califica muy baja, lo que indica que una minoría de COAC podría tener dudas sobre la precisión o la transparencia de los informes.

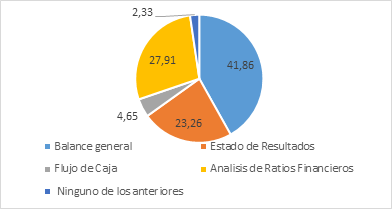

Informes financieros más relevantes para la toma de decisiones sobre riesgos: como se observa en la figura 2, se evidencia que el balance general es considerado el informe financiero más relevante para la toma de decisiones sobre riesgos en las COAC en la ciudad de Cuenca con un 41.86%, le sigue el análisis de ratios financieros con un 27.91%, mientras que el estado de resultados representa un 23.26%. El 4.65% considera más relevante el flujo de caja y solo un 2.33% no considera ninguno de estos informes como relevantes. Estos hallazgos indican que las COAC deben priorizar al balance general y los análisis financieros en su proceso de evaluación.

Figura 2. Evaluación de la preferencia de informes financieros.

Elaboración: Los autores.

Evaluación de la eficacia de las estrategias de mitigación de riesgos: con base en los resultados obtenidos, el 46.51% sostiene que las estrategias de mitigación de riesgos implementadas en su COAC son eficaces, mientras que un 41.86% las califica como muy eficaces, en general se observa una percepción positiva sobre la efectividad de estas estrategias. No obstante, un 11.63% de los participantes las evalúa como medianamente eficaces, lo que indica que existen áreas susceptibles de mejora y la necesidad de optimizar las estrategias implementadas para alcanzar una mayor efectividad.

Enfoque proactivo en la identificación y gestión de nuevos riesgos emergentes: en términos de gestión de riesgos el 44.19% de los participantes precisa que su COAC adopta una postura proactiva, mientras que un 41.86% la califica como muy proactiva. Estos porcentajes reflejan una percepción mayoritaria, de que las COAC mantienen una actitud activa y anticipatoria frente a los riesgos emergentes, lo que resulta esencial para adaptarse a cambios económicos y la introducción de nuevos productos financieros. Un 13.95% de los consultados la evalúa como medianamente proactiva.

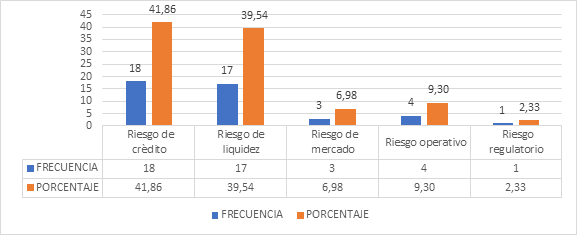

Riesgos críticos para la estabilidad financiera en las COAC: el análisis de los resultados revela que los riesgos más críticos para la estabilidad financiera de las COAC en la ciudad de Cuenca son: el riesgo de crédito 41.86% y el riesgo de liquidez 39.54%, con una preocupación predominante por los impagos y la falta de fondos disponibles. En menor medida se identifica el riesgo operativo que representa un 9.30%, el riesgo de mercado con un 6.98% y el riesgo regulatorio con un 2.33%, lo que indica que estos últimos son percibidos como de menor relevancia. Este diagnóstico resalta la necesidad de priorizar la gestión de riesgos de crédito y liquidez en las estrategias de evaluación y mitigación de amenazas (Figura 3).

Figura 3. Análisis de los principales riesgos financieros en las COAC.

Elaboración: Los autores.

La influencia entre la contabilidad financiera y la gestión de riesgos en las COAC, en la ciudad de Cuenca

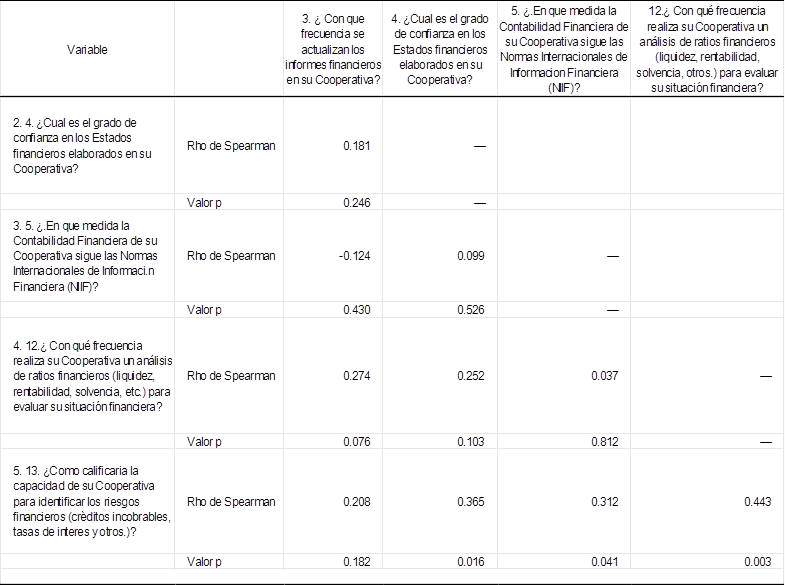

En el presente estudio, se evaluó la influencia de la contabilidad financiera en la gestión de riesgos en las COAC en la ciudad de Cuenca, mediante el coeficiente de correlación de Rho de Spearman, una herramienta estadística que mide la fuerza y la dirección de la relación entre dos variables, sin asumir una distribución específica de los datos. La aplicación de este coeficiente permitió determinar si existe una correlación importante entre la calidad de la contabilidad financiera, entendida en términos del registro adecuado, elaboración de informes, prácticas de gestión, y, la identificación y mitigación de riesgos financieros. Este análisis permite comprender cómo ambos factores se interrelacionan y su impacto en la estabilidad y sostenibilidad de las COAC en Cuenca.

Los hallazgos muestran una correlación positiva débil entre la frecuencia de actualización de informes financieros y el grado de confianza en los estados financieros (0.181, p = 0.246), lo que implica que la frecuencia de actualización de los informes financieros no influye de manera importante en el grado de confianza depositado en ellos.

La correlación entre la frecuencia de actualización de informes financieros y la medida en que se siguen las NIIF es débil y negativa (-0.124, p = 0.430), lo que indica que no existe una relación importante entre la actualización de los informes financieros y el grado en que la contabilidad sigue las Normas Internacionales de Información Financiera, la frecuencia de actualización de los informes financieros no influye directamente en la adopción de las NIIF en las cooperativas.

La correlación entre la frecuencia de actualización de informes financieros y la frecuencia de análisis de ratios financieros muestra una relación moderada y positiva (0.274, p = 0.076), lo que indica que, a mayor frecuencia de actualización de informes financieros, también tiende a aumentar la frecuencia de análisis de ratios financieros.

La relación entre la frecuencia de actualización de informes financieros y la capacidad para identificar riesgos financieros es débil y positiva (0.208, p = 0.182), las cooperativas que actualizan sus informes con mayor frecuencia tienden a percibir una mayor capacidad para identificar riesgos financieros.

En cambio, se observa una correlación moderada positiva entre el grado de confianza en los estados financieros y la capacidad para identificar riesgos financieros (0.365, p = 0.016). Por tanto, a mayor confianza en los estados financieros, las cooperativas perciben una mayor capacidad para identificar riesgos financieros, lo que resalta la importancia de la confianza en la información financiera para la gestión de riesgos (Tabla 2).

Tabla 2.

Correlación Rho de Spearman 1.

Elaboración: Los autores.

En un segundo análisis de correlación, se destaca una correlación moderada entre la eficiencia percibida del control interno en la contabilidad financiera y la alineación de esta contabilidad con los objetivos estratégicos de la organización (0.715, p < 0.001). Esto indica que las COAC asumen su control interno más eficiente y perciben que su contabilidad financiera está mejor alineada con los objetivos estratégicos, lo que resalta la importancia de un control interno efectivo en el éxito de la estrategia organizacional.

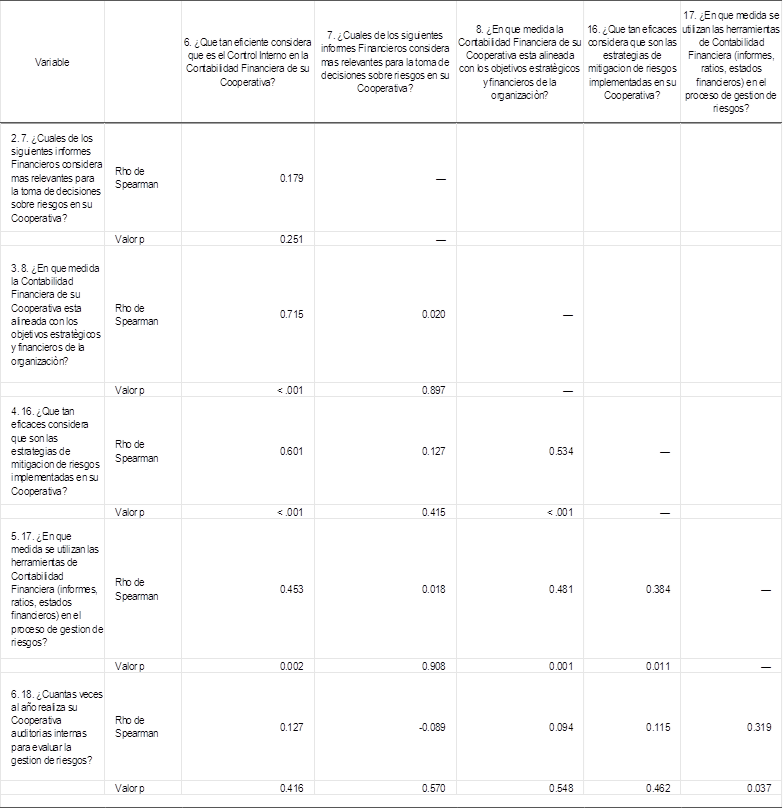

Se observa una correlación equilibrada entre la eficiencia del control interno y la percepción de la eficacia de las estrategias de mitigación de riesgos (0.601, p < 0.001). Este hallazgo indica que una mejor gestión del control interno está vinculada a la percepción de que las estrategias de mitigación de riesgos son más eficaces, lo que resalta la importante del control interno en la gestión de riesgos en las COAC.

Las herramientas de contabilidad financiera utilizadas en la gestión de riesgos también muestran correlaciones positivas con la eficiencia del control interno (0.453, p = 0.002) y con la alineación de la contabilidad financiera con los objetivos estratégicos (0.481, p = 0.001). Las COAC que emplean adecuadas herramientas tienen una mejor percepción del control interno y una mayor alineación de la contabilidad con los objetivos organizacionales. Esto refleja la utilidad de las herramientas contables como medio para mejorar tanto el control interno como la estrategia organizacional.

En cambio, la relación entre la frecuencia de las auditorías internas y las demás variables solo muestra una correlación determinante con el uso de herramientas de contabilidad financiera en la gestión de riesgos (0.319, p = 0.037).

El análisis resalta la importancia de la relación entre el control interno, las herramientas contables y la gestión de riesgos en las COAC. Sin embargo, algunos factores, como los informes financieros y la frecuencia de auditorías internas, no muestran una relación fuerte con los demás elementos, lo que pueden no ser determinantes en la percepción general sobre la eficacia del control interno y la gestión de riesgos (Tabla 3).

Tabla 3.

Correlación Rho de Spearman 2.

Elaboración: Los autores.

Con base en los resultados obtenidos del análisis de correlación de Spearman, se valida la hipótesis afirmativa del estudio. Los hallazgos revelan correlaciones positivas e importantes entre diversas variables de la contabilidad financiera, como la eficiencia del control interno, la alineación con los objetivos estratégicos y el uso de herramientas contables, con la efectividad de las estrategias de mitigación de riesgos. En particular la eficiencia del control interno y la alineación de la contabilidad financiera con los objetivos estratégicos están fuerte vinculado con una gestión de riesgos más efectiva. El uso de herramientas contables muestra una correlación positiva con la efectividad de las estrategias de mitigación de riesgos y con la alineación con los objetivos estratégicos. Estos resultados respaldan la afirmación de que la contabilidad financiera aporta significativamente en la gestión de riesgos, lo que lleva a la aceptación de la hipótesis afirmativa y al rechazo de la hipótesis nula.

CONCLUSIONES

La economía global enfrenta desafíos notables que amenazan la estabilidad financiera, agravados por riesgos geopolíticos e inflación en Europa y altas tasas de interés en América Latina. En Ecuador, la inclusión financiera presenta desafíos, caracterizados por barreras como el acceso limitado a servicios financieros, una educación financiera deficiente y una regulación inadecuada. Estos factores contribuyen a una creciente vulnerabilidad al sobreendeudamiento entre la población, generando un entorno de inestabilidad económica.

De esta manera, la contabilidad financiera se convierte en una herramienta indispensable para la toma de decisiones estratégicas en las COAC, proporciona información económica importante. El cumplimiento de las NIIF asegura la transparencia y comparabilidad de los datos financieros. La gestión de riesgos es vital para la sostenibilidad de las COAC. La identificación y mitigación de riesgos crediticios, de liquidez, operativos y de mercado, junto con el cumplimiento de regulaciones y la diversificación de riesgos, son importantes para su estabilidad. La combinación de una contabilidad financiera sólida y una eficaz gestión de riesgos permite a las COAC tomar decisiones estratégicas acertadas y prosperar en un entorno financiero competitivo.

Los resultados obtenidos de las encuestas realizadas en las COAC en Cuenca revelan una gestión de riesgos financieros sólida, caracterizada por una elevada valoración de la contabilidad financiera y una frecuencia predominante de análisis de riesgos mensuales. La capacidad percibida para identificar riesgos es alta, y se evidencia una notable confianza en los estados financieros, siendo el balance general la principal herramienta utilizada en la toma de decisiones. No obstante, se identifican áreas susceptibles de mejora, en especial la eficacia de algunas estrategias de mitigación de riesgos y en la respuesta ante riesgos emergentes, destacando el riesgo de crédito y liquidez como los factores más críticos para la estabilidad financiera.

La investigación evidencia una conexión fuerte entre la contabilidad financiera y la gestión de riesgos. La eficiencia del control interno y la alineación de la contabilidad con los objetivos estratégicos influyen de manera positiva con la mitigación de riesgos. Un control interno sólido y una contabilidad alineada mejoran la gestión de riesgos. El uso de herramientas contables adecuadas se asocia con eficiencia y alineación estratégica. Se comprueba la hipótesis afirmativa, lo que refuerza la idea de que una contabilidad financiera bien gestionada es esencial para mitigar los riesgos financieros, garantizando la estabilidad y sostenibilidad de las COAC en la ciudad de Cuenca.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTOS

A la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca por su permanente compromiso con la investigación científica, la cual representa una valiosa contribución al Plan Nacional de Desarrollo del Ecuador. Este esfuerzo constante fortalece el conocimiento académico y apoya el progreso del país.

REFERENCIAS CONSULTADAS

Bermeo, J., y Moreno, V. (2024). Provisiones y riesgos crediticios en cooperativas de ahorro y crédito en Ecuador. Revista Multidisciplinaria Perspectivas Investigativas, 4(especial), 29-42. https://doi.org/10.62574/rmpi.v4iespecial.168

Carrión, S. del C., Ordóñez Parra, Y. L., y Jaramillo Calle, C. Y. (2024). Educación financiera y exoneraciones fiscales: empoderamiento de actores en la economía popular y solidaria. Revista Conrado, 20(97), 196-206.

Cherki, N., Gallagher, H., y Karakulova, K. (2024, mayo). Sostenibilidad. ESG Financial Regulation Bulletin. ESG Financial Regulation Bulletin. https://n9.cl/ig15o

Financoop. (2024, octubre). Boletín informativo. Financoop. https://n9.cl/hrkrm

Hernández, R., y Mendoza, C. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. México D.F.: Edamsa Impresiones, S.A. de C.V.

Minango, E., y Vásconez, L. (2024). Análisis comparativo de cartera de créditos en cooperativas de ahorro y crédito: riesgos y desafíos. CIENCIAMATRIA, 10(1), 181-206. https://doi.org/10.35381/cm.v10i1.1217

Muñoz, T., y Altamirano, M. (2023). Tendencia de la contabilidad financiera en el siglo XXI. RES NON VERBA REVISTA CIENTÍFICA, 13(2), 46-58. https://doi.org/10.21855/resnonverba.v13i2.796

Pilataxi, R. E., y Peñaloza, V. L. (2023). Estrategias para mitigación del riesgo financiero en cooperativas de ahorro y crédito del segmento 3. LATAM Revista Latinoamericana De Ciencias Sociales Y Humanidades, 4(2), 24-37. https://doi.org/10.56712/latam.v4i2.591

Pilay, A., Chasipanta, J., Reyes, R., y Oña, B. (2024). Evaluación del riesgo crediticio y su impacto en el costo de capital de la COAC Sierra Centro Cía. Ltda. 593 Digital Publisher CEIT, 9(4), 470-482. https://doi.org/10.33386/593dp.2024.4.2539

Red de Instituciones Financieras de Desarrollo. (2024, marzo). La inclusión financiera en el Ecuador: Avances 2023. Diseño e ilustración Aquattro. https://n9.cl/wrhzi

Rodríguez, N., y Vásconez, L. (2024). Riesgo crediticio y valoración de activos financieros en entidades financieras. Revista Multidisciplinaria Perspectivas Investigativas, 4(especial), 101-115. https://doi.org/10.62574/rmpi.v4iespecial.163

S&P Global Ratings. (2024, noviembre 6). Monitor de las instituciones financieras en América Latina 4T de 2024: Persisten presiones sobre la calidad de los activos. S&P Global Ratings, 1-13. https://n9.cl/0hma4

Superintendencia de Economía Popular y Solidaria. (2024). Consulta de organizaciones del sector financiero. https://n9.cl/lper2

Tipán, A., y Abril, J. (2024). Modelo de gestión financiera para toma de decisiones en microempresas de Ambato-Tungurahua. RES NON VERBA REVISTA CIENTÍFICA, 14(2), 34–55. https://doi.org/10.21855/resnonverba.v14i2.919

Torres, C., y Ochoa, J. (2024). Análisis del riesgo crediticio y su incidencia en la liquidez de las cooperativas de ahorro y crédito del segmento 1 de la Ciudad de Loja. LATAM Revista Latinoamericana De Ciencias Sociales Y Humanidades, 5(2), 858–874. https://doi.org/10.56712/latam.v5i2.1920

Zuñiga, M., Santistevan, V., y Herrera, M. (2024). Normas internacionales de información financiera NIIF: Un enfoque desde la academia. Grupo de Investigaciones Financieras y Contables Aplicada [GIFCA]. https://n9.cl/s0xig