https://doi.org/10.35381/r.k.v10i1.4466

Transparencia y eficiencia en la ejecución presupuestaria de los gobiernos autónomos descentralizados parroquiales rurales

Transparency and efficiency in the budget execution of the decentralized autonomous rural parish governments

Heidy Solimar Revelo-Villavicencio

heidy.revelo@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0004-9832-2952

Myriam Alejandra Montero-Cobo

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0001-8709-4457

Recibido: 20 de diciembre 2024

Revisado: 10 de enero 2025

Aprobado: 15 de marzo 2025

Publicado: 01 de abril 2025

RESUMEN

La gestión pública actual se enfoca en incluir a los ciudadanos como actores directos de las políticas públicas, permitiendo su consulta y participación en la evaluación de la gestión presupuestaria y los resultados obtenidos. En este escenario, se analiza la ejecución del presupuesto público en los Gobiernos Autónomos Descentralizados Parroquiales Rurales (GADPR) de General Proaño y San Isidro, en Chimborazo, Ecuador, con el objetivo de este estudio es diseñar estrategias de modernización contable y gestión pública para los gobiernos parroquiales de Proaño y San Isidro en la provincia de Chimborazo, que garanticen la ejecución del presupuesto público. Se empleó una metodología descriptiva no experimental. Los resultados muestran una implementación mayoritaria de las Normas Internacionales de Contabilidad para el Sector Público y un cumplimiento moderado de los objetivos presupuestarios. Las estrategias propuestas incluyen mejorar la transparencia, utilizar tecnologías contables, capacitar al personal y fomentar la planificación participativa.

Descriptores: Tributación; política arancelaria; administración financiera. (Tesauro UNESCO).

ABSTRACT

Current public management focuses on including citizens as direct actors in public policy, allowing them to be consulted and to participate in the evaluation of budget management and the results obtained. In this scenario, the execution of the public budget in the Rural Parish Decentralized Autonomous Governments (GADPR) of General Proaño and San Isidro, in Chimborazo, Ecuador, is analyzed. The objective of this study is to design strategies for accounting modernization and public management for the parish governments of Proaño and San Isidro in the province of Chimborazo, which guarantee the execution of the public budget. A non-experimental descriptive methodology was used. The results show a majority implementation of the International Public Sector Accounting Standards and moderate compliance with budgetary objectives. The proposed strategies include improving transparency, using accounting technologies, training staff and promoting participatory planning.

Descriptors: Taxation; tariff policy; financial administration. (UNESCO Thesaurus).

INTRODUCCIÓN

La gestión pública en América Latina ha avanzado en las últimas dos décadas, aunque persisten desafíos que dificultan cumplir con las expectativas de la ciudadanía. Entre los problemas más frecuentes se encuentran la corrupción, la lentitud en los procesos, la falta de coherencia en la planificación y la ineficiencia en el uso del presupuesto. Estos obstáculos han impulsado a los gobiernos a implementar reformas que busquen mejorar los resultados, promoviendo una administración más ética, eficiente y alineada con las necesidades sociales (Bravo et al., 2022). En este contexto, la ejecución presupuestaria se vuelve esencial, puesto que permite evaluar cómo se gestionan los ingresos y gastos públicos, ofreciendo una visión clara de las inversiones realizadas. Este proceso es esencial para medir el grado de cumplimiento respecto a lo planificado en el presupuesto y asegurar que los bienes y servicios adquiridos satisfagan las necesidades de la población de manera eficiente y oportuna (Vaicilla et al., 2020).

Por otro lado, Espinoza (2024) señala que la falta de transparencia y eficiencia en la ejecución presupuestaria representa un problema para los gobiernos locales. Una gestión deficiente de los recursos afecta la calidad de los servicios públicos y fomenta la desconfianza en las instituciones. Las discrepancias entre lo planificado y lo ejecutado alimentan la percepción de corrupción e incompetencia, debilitando la credibilidad gubernamental y dificultando el desarrollo de políticas públicas efectivas.

En este sentido, Chile se ha destacado en América Latina por sus avances en transparencia fiscal. Según Vera y Martínez (2022), el país ha mejorado la disponibilidad de información sobre el gasto público, implementando la publicación de estimaciones presupuestarias a largo plazo, de hasta 30 años. Esta práctica favorece una planificación más precisa y refuerza la confianza en las políticas económicas. Por otro lado, más del 75% de los países de la región siguen limitándose a estimaciones presupuestarias a corto plazo, lo que restringe la capacidad de anticipar escenarios futuros y diseñar políticas públicas sostenibles (Arévalo y Montero, 2024).

En Ecuador, se ha avanzado en la modernización de la contabilidad gubernamental mediante la adopción gradual de las Normas Internacionales de Contabilidad del Sector Público (NICSP). Esta mejora, junto con la actualización de los sistemas de información financiera y la capacitación del personal contable, busca incrementar la transparencia, eficiencia y rendición de cuentas en la gestión de los recursos públicos (Casquete-Baidal y Guaranda-Acuña, 2020).

A pesar de los avances logrados, persisten obstáculos como la limitación de recursos financieros, la insuficiencia de capacitación especializada y la complejidad normativa. Un estudio realizado a contadores del sector público ecuatoriano por Arévalo et al. (2024) revela problemas relacionados con la accesibilidad a la información financiera, así como con la escasez de recursos humanos especializados y la resistencia cultural a los cambios. Estos hallazgos indican que, a pesar de los esfuerzos por modernizar la gestión financiera pública, persisten barreras que dificultan la implementación efectiva de las normativas contables internacionales. La falta de capacitación adecuada y la limitación en la disponibilidad de personal especializado son factores críticos que requieren atención para mejorar la eficiencia en el uso de los recursos públicos. Además, la resistencia cultural hacia nuevas metodologías y tecnologías complica la adaptación a procesos contables más transparentes y eficientes.

En este marco, la investigación busca abordar la siguiente pregunta: ¿en qué medida los gobiernos parroquiales de General Proaño y San Isidro, provincia de Chimborazo, garantizan la ejecución del presupuesto público?

En consecuencia, el objetivo de este estudio es diseñar estrategias de modernización contable y gestión pública para los gobiernos parroquiales de Proaño y San Isidro en la provincia de Chimborazo, que garanticen la ejecución del presupuesto público.

MÉTODO

La investigación descriptiva no experimental, según Dzul (2013), se caracteriza por la observación de fenómenos tal como ocurren en su entorno natural, sin intervención ni manipulación de las variables dependientes o independientes. Es por ello que se eligió para la realización de esta investigación porque permitió analizar los procesos tal como se desarrollaron en la realidad, sin alterar el contexto o las condiciones de los actores involucrados. Al no haber modificado las variables, se garantizó una visión más auténtica de la situación, lo que facilitó la recopilación de información en un momento específico. De esta manera, se obtuvo una perspectiva precisa y objetiva de la gestión pública, permitiendo evaluar la eficiencia en la ejecución de los recursos (Hadi et al. 2023).

El alcance de la investigación fue descriptivo, lo que permitió caracterizar las variables de interés y, al mismo tiempo, explorar las relaciones entre ellas (Pineda et al., 2014). El alcance descriptivo se centró en identificar y detallar las condiciones actuales de la contabilidad gubernamental, la transparencia y la eficacia en la ejecución presupuestaria, permitiendo observar cómo se presentan estas variables en los gobiernos parroquiales de General Proaño y San Isidro.

La población de esta investigación se centró en 25 gobiernos parroquiales de General Proaño y San Isidro, ubicados en la provincia de Morona Santiago, de manera específica en el cantón Morona del Ecuador. Esta selección fue basada en factores como la ubicación geográfica y la disponibilidad de contactos, lo que facilitó el acceso a los participantes y el proceso de recolección de datos. Los datos fueron recolectados a través de encuestas aplicadas a contadores, personal administrativo y financiero de estas entidades, con el fin de obtener información relevante sobre los procesos de contabilidad gubernamental, la transparencia y la eficiencia en la ejecución presupuestaria.

RESULTADOS

Referencial teórico

El Código Orgánico de Organización Territorial, Autonomías y Descentralización (COOTAD) es la normativa que regula la estructura, competencias y funcionamiento de los Gobiernos Autónomos Descentralizados (GAD) en Ecuador. De acuerdo con este marco legal, los GAD cuentan con autonomía política, administrativa y financiera, lo que les otorga la capacidad de gestionar sus propios recursos y decidir sobre asuntos locales, siempre en el marco de la ley y bajo los principios de solidaridad, subsidiariedad, equidad, interterritorialidad, integración y participación ciudadana. El COOTAD establece que los gobiernos parroquiales, como entidades autónomas, tienen la responsabilidad de fomentar el desarrollo local y la planificación del territorio de acuerdo con las necesidades y demandas de la comunidad, impulsando políticas públicas en áreas como la infraestructura, la educación, la salud y la seguridad. Esta normativa también promueve la rendición de cuentas y la participación activa de la ciudadanía en los procesos de toma de decisiones (Asamblea Nacional del Ecuador, 2010).

· Contribución de los sistemas de control y registro contable al cumplimiento de las NICSP

En Ecuador, el control interno en las entidades del sector público es esencial para garantizar la transparencia, eficiencia y legalidad en el uso de los recursos públicos. De acuerdo con las directrices establecidas por la Contraloría General del Estado (CGE), este control se ejecuta mediante un conjunto de políticas y procedimientos que aseguran el cumplimiento de los objetivos institucionales, protegen los recursos del Estado y generan información confiable y oportuna. Bajo esta perspectiva, el control interno se convierte en una herramienta para prevenir, detectar y corregir irregularidades, buscando una gestión pública más eficiente y transparente.

La máxima autoridad de cada entidad pública tiene la responsabilidad de implementar y garantizar el buen funcionamiento del control interno. Este proceso inicia con la coordinación entre los directivos y el personal, quienes deben identificar las áreas de riesgo y establecer controles que permitan mitigar las posibles desviaciones. Los controles no se limitan a un enfoque preventivo; también deben incluir acciones correctivas si se detectan problemas. Es necesario que todos los miembros de la institución se adhieran a las políticas establecidas por la autoridad para asegurar que las actividades y procesos estén alineados con los objetivos y principios institucionales.

Un aspecto elemental en la gestión del control interno es la identificación y evaluación de riesgos. La evaluación de riesgos, tanto internos como externos, debe realizarse de manera continua para implementar medidas adecuadas según los riesgos identificados. Este proceso busca cumplir con los objetivos institucionales y mitigar cualquier amenaza que pueda comprometer la eficiencia de la gestión pública. La unidad de auditoría interna tiene un rol decisivo en este proceso, considerando que su función es evaluar la efectividad del control interno y proporcionar asesoramiento independiente para mejorar los procesos.

El control del presupuesto público, conforme a las normativas dictadas por la Contraloría General del Estado, sigue procedimientos claros para asegurar que el presupuesto de las entidades públicas sea formulado, ejecutado y evaluado de acuerdo con las leyes y políticas gubernamentales. Cada etapa del ciclo presupuestario debe cumplir con los principios de legalidad, transparencia y eficiencia, es necesario garantizar que todas las partidas presupuestarias sean planificadas en función de las necesidades y objetivos institucionales, y que los recursos asignados estén disponibles en cada momento del ciclo.

El control previo al compromiso es una fase elemental en la gestión presupuestaria, porque asegura que antes de autorizar cualquier gasto público, se verifique que exista suficiente disponibilidad de fondos y que las operaciones estén alineadas con los programas y proyectos aprobados. Este control también se aplica en la fase del devengado, donde se valida que las transacciones financieras sean legítimas, estén documentadas y correspondan a los bienes, servicios u obras recibidos. La existencia de documentación adecuada, como facturas, contratos y actas de recepción, es indispensable para sustentar la veracidad de las obligaciones adquiridas.

La evaluación y monitoreo continuo del presupuesto son esenciales para asegurar que se cumplan los objetivos financieros y operativos. A través de la evaluación del presupuesto, las entidades pueden medir el grado de cumplimiento de las metas establecidas, identificar posibles desviaciones y tomar las acciones correctivas necesarias. El seguimiento se realiza en todas las fases del ciclo presupuestario, desde la programación hasta la ejecución, pasando por la aprobación y las reformas presupuestarias, lo que permite mantener el control sobre los recursos públicos y garantizar su uso eficiente y conforme a los planes (Contraloría General del Estado del Ecuador).

Por otro lado, las Normas Internacionales de Contabilidad del Sector Público NICSP buscan fortalecer el control y la gestión de la información financiera a nivel global. Al respecto, varios países de Latinoamérica, incluyendo Ecuador, han adoptado estas normativas para ofrecer información confiable que facilite la atracción de inversiones y brinde un marco de referencia internacional. En Ecuador, en el año 2006, se desistieron de los principios basados en el sistema de flujo de caja que respaldaban las Normas Ecuatorianas de Contabilidad, en su lugar se adoptó el principio del devengo, que establece que el registro contable debe iniciarse con el movimiento de bienes o servicios, sin depender de transacciones económicas de ingresos o egresos (Machado et al., 2020).

A través de su investigación, Máttar y Perroti (2014) destacan que, en Ecuador, los principios de la contabilidad deben aplicarse de forma estricta para garantizar que la información proporcionada sea confiable y verificable. Estos principios son primordiales para asegurar la calidad, transparencia y comparabilidad de los datos financieros y abarcan aspectos como la medición financiera, la igualdad contable, el uso de datos históricos, la expresión contable y la consolidación, entre otros. Estos elementos constituyen la base sobre la cual se construye la información financiera en el país, tanto en el sector privado como en el público.

En 2005, se dio un paso importante con la emisión de un acuerdo que introdujo el Manual de Contabilidad Gubernamental. Este manual incorporó el principio del devengado, marcando un hito en la modernización de la contabilidad gubernamental en Ecuador y alineándola con las normativas internacionales. La adopción de este principio permitió que los registros contables reflejaran mejor las realidades económicas, promoviendo una mayor exactitud y transparencia en la rendición de cuentas del sector público. Tiempo después, en 2010, el Ministerio de Finanzas del Ecuador implementó el Código Orgánico de Planificación y Finanzas Estatales. Este código consolidó el marco normativo financiero del país al establecer que todas las entidades públicas definidas en los artículos 225, 297 y 315 de la Constitución deben seguir el Sistema Nacional de Finanzas Públicas y el Sistema Nacional de Planificación, respetando su autonomía administrativa, económica y presupuestaria. También, proporcionó lineamientos detallados sobre las normas, manuales y procedimientos que deben cumplir las instituciones públicas para garantizar el correcto funcionamiento del sistema financiero nacional (Ministerio de Finanzas del Ecuador, 2010).

El código también atribuyó responsabilidades específicas a la máxima autoridad de cada institución estatal, enfatizando su rol en la supervisión del cumplimiento de las normas contables. Esto busca fortalecer la rendición de cuentas y la transparencia en el manejo de los recursos públicos. Asimismo, establece que la entidad reguladora debe publicar, actualizar y distribuir los lineamientos técnicos necesarios para la adecuada implementación del sistema financiero, asegurando que todas las instituciones cuenten con herramientas actualizadas para gestionar sus finanzas de manera eficiente. En este ámbito, el marco normativo ecuatoriano refleja un esfuerzo constante por modernizar y armonizar sus prácticas contables con estándares internacionales. Estas reformas mejoran la confiabilidad y calidad de la información financiera, fortalecen la gobernanza y promueven una gestión más eficiente y transparente de los recursos públicos.

En 2014, se ejecutó el Reglamento del Código Orgánico de Planificación y Finanzas Públicas, estableciendo que la normativa contable gubernamental, formulada por el Ministerio de Finanzas, debe alinearse con las Normas Internacionales de Contabilidad del Sector Público NICSP. Esta normativa es obligatoria para el presupuesto general del Estado y los Gobiernos Autónomos Descentralizados. De igual manera se dispuso que empresas públicas, bancos estatales y entidades de seguridad social adopten planes claros de consolidación de cuentas, emitidos por el Ministerio, con el objetivo de garantizar una contabilidad uniforme y transparente.

El Manual de Contabilidad Gubernamental, alineado con las Normas Internacionales de Contabilidad del Sector Público (NICSP), fue emitido en 2014 por el Ministerio de Finanzas de Ecuador como parte de la implementación del COFIP. Su objetivo es garantizar una contabilidad uniforme, transparente y eficiente en el sector público, promoviendo la adopción de estándares internacionales. Está orientado a instituciones no financieras del sector público, como Gobiernos Autónomos Descentralizados y otras entidades estatales. Establece procedimientos para la clasificación, registro y presentación de la información contable, asegurando transparencia y eficiencia en la administración pública. Además, se actualiza periódicamente para mantenerse alineado con las reformas en las NICSP y otros marcos internacionales, como parte de un proceso integral de modernización de la contabilidad pública en Ecuador. Esto busca fortalecer la rendición de cuentas y la confianza en las instituciones gubernamentales.

En cuanto a la planificación presupuestaria, el manual exige que los presupuestos se preparen bajo principios de transparencia, responsabilidad y eficiencia. Destaca la importancia de una asignación adecuada de recursos públicos, alineada con los objetivos y metas del gobierno. También resalta que la programación y clasificación del gasto deben realizarse con criterios claros que permitan control, seguimiento y alineación con las políticas públicas y los objetivos nacionales y locales (Valencia et al., 2024).

· Modernización contable y su impacto en la optimización de la gestión pública en Ecuador

En este sentido, Saeteros et al. (2020) destacan que la gestión pública debe caracterizarse por su capacidad para responder de manera eficaz a los problemas sociales que surgen en diversos sectores. Las autoridades encargadas de esta gestión tienen la responsabilidad de desarrollar e implementar estrategias efectivas que aseguren un accionar ágil y eficiente. Para lograr este objetivo, es perentoria la aplicación de metodologías, prácticas y procesos validados que permitan alcanzar las metas planteadas por el gobierno y las instituciones administrativas. Un elemento importante de la gestión pública es el fortalecimiento de la capacidad administrativa de las instituciones, lo que garantiza el cumplimiento de los compromisos asumidos.

Otro aspecto elemental de la gestión pública es su enfoque hacia la inclusión de los ciudadanos como actores directos de las políticas públicas. Al satisfacer sus necesidades y permitir su consulta en temas relevantes, se fomenta su participación activa como evaluadores de los resultados obtenidos, lo que contribuye a la mejora continua del desempeño institucional. Este enfoque implica un cambio de perspectiva en las entidades públicas, que comienzan a tratar a los usuarios como clientes, adoptando principios de gestión del sector privado para optimizar la calidad y eficiencia de los servicios.

En este ámbito, las auditorías externas desempeñan un rol esencial en la mejora simultánea de la transparencia y la eficiencia de la ejecución presupuestaria. Estas auditorías son procesos sistemáticos, objetivos y profesionales, su propósito es verificar, evaluar y comunicar los resultados de las operaciones financieras y de gestión de una entidad. Su función principal es garantizar que los procedimientos, controles internos y políticas estén alineados con los objetivos estratégicos de la organización, permitiendo identificar irregularidades, corregir desviaciones y ofrecer recomendaciones que fortalezcan la administración pública. De este modo, las auditorías externas contribuyen a crear una gestión más confiable, donde los informes financieros y presupuestarios reflejan el uso adecuado de los recursos y el cumplimiento de las metas establecidas.

En términos de eficiencia, las auditorías externas desempeñan un papel importante al identificar errores, evaluar el desempeño de las entidades públicas y asegurar que los recursos se utilicen de manera óptima para alcanzar los resultados esperados. Estas auditorías, al proporcionar información clara, verificable y accesible, refuerzan la transparencia tanto para las partes interesadas como para los ciudadanos, promoviendo una rendición de cuentas efectiva. Esto, a su vez, contribuye a aumentar la confianza pública y a minimizar los riesgos asociados con la corrupción o la ineficiencia en la gestión pública. No obstante, el impacto positivo de las auditorías externas está condicionado al profesionalismo, conocimiento y criterio del auditor. Es indispensable que el auditor adopte un enfoque estratégico, evalúe los resultados de manera rigurosa, realice seguimientos adecuados y asegure la implementación de las observaciones para evitar la recurrencia de fallas. En este sentido, las auditorías externas actúan como un instrumento técnico, más bien se considera una herramienta que promueve la calidad, eficacia y sostenibilidad en la gestión pública (Vega, 2019).

Por otro lado, Valencia et al. (2024) destacan que la modernización contable contribuye a la optimización de la gestión pública. La integración de tecnologías avanzadas en los procesos contables permite automatizar tareas, mejorar la precisión de los registros financieros, y también facilita la transmisión más ágil de la información. Esta digitalización incrementa la eficiencia en la toma de decisiones, lo que, a su vez, refuerza la transparencia en los procesos y mejora el cumplimiento de los objetivos gubernamentales. Es aquí donde la transparencia se constituye en una piedra angular, actuando como un mecanismo de control para prevenir la corrupción, dado que al poner a disposición del público la información sobre la ejecución de los recursos, se reduce el riesgo de mal uso de los fondos públicos.

De esta manera, la mejora en la eficiencia del uso de los recursos públicos se garantiza a través de la modernización de los sistemas contables, y también mediante un enfoque claro hacia la transparencia y la rendición de cuentas. Este enfoque fomenta una cultura de responsabilidad en la que los funcionarios públicos se sienten comprometidos con sus acciones, contribuyendo así a fortalecer la confianza pública en las instituciones gubernamentales. Al asegurar que cada gasto se destine de manera óptima a las áreas prioritarias, se maximiza el impacto de los recursos públicos en beneficio de la sociedad. La interconexión entre modernización contable, eficiencia y transparencia es, por lo tanto, importante para una gestión pública más eficaz y responsable.

Análisis de los resultados

A continuación, se presentan los principales hallazgos derivados de la encuesta:

Características generales de la parroquia: el 88% de los encuestados pertenece a parroquias con entre 1,000 y 5,000 habitantes, distribuidos en General Proaño (91%) y San Isidro (86%). El 8% indicó que su parroquia tiene menos de 1,000 habitantes, y el 4% pertenece a una parroquia con más de 5,000 habitantes. En total, el 56% de los encuestados proviene de San Isidro, mientras que el 44% de General Proaño

Nivel de implementación de la NICSP: se muestra la implementación de la NICSP (Normas Internacionales de Contabilidad del Sector Público) en los GAD se observa que el 72%, han implementado completamente estas normas. Por otro lado, el 28% han implementado de manera parcial. No se registraron casos de no implementación.

Distribución de gastos: el 80% de las organizaciones destinan menos del 30% de sus gastos a administración, el 16% asignan entre el 30% y el 50%, y el 4% supera el 50% en gastos administrativos. Este análisis porcentual permite evaluar la eficiencia administrativa y financiera de las organizaciones.

Gestión contable y normas aplicadas: el 72% actualiza los registros contables diariamente, y de estos, el 94% utiliza software especializado. La actualización mensual representa el 16%, con un 75% que usa herramientas mixtas. Finalmente, el 12% realiza la actualización cada sema, predominando el uso de software especializado. En general, el 84% utiliza software especializado y el 16% herramientas mixtas, mostrando preferencia por sistemas digitales (Tabla 1).

Tabla 1.

Tabla de contingencia.

|

Herramientas contabilidad gubernamental |

||||

|

Frecuencia actualización contable |

Mixto (manual y digital) |

Software especializado |

Total |

|

|

Diario |

1 |

17 |

18 |

|

|

Mensual |

3 |

1 |

4 |

|

|

Semanal |

0 |

3 |

3 |

|

|

Total |

4 |

21 |

25 |

|

Elaboración: Los autores.

Frecuencia de actualización contable: la mayoría de los casos corresponden a actualizaciones diarias, con 18 casos, lo que representa el 72%. Las actualizaciones mensuales se presentan en 4 casos, equivalentes al 16%, mientras que las actualizaciones semanales ocurren en 3 casos, lo que representa el 12%. La actualización contable diaria es la más frecuente, seguida por las actualizaciones mensuales y semanales, con una clara predominancia de la frecuencia diaria.

Planificación y ejecución presupuestaria: el análisis revela que el 84% de los encuestados considera que la ejecución presupuestaria se cumple al final del período fiscal, lo que evidencia que las metas y objetivos financieros se concentran principalmente en los últimos meses de la etapa de ejecución del ciclo presupuestario. Este comportamiento puede deberse a una planificación enfocada en la optimización del uso de recursos disponibles o a la necesidad de ajustar procesos administrativos en las etapas finales del año fiscal.

Por otro lado, el 16% restante indica que el cumplimiento presupuestario ocurre de manera regular a lo largo de todo el período fiscal. Este enfoque refleja una gestión presupuestaria más equilibrada y eficiente, lo que puede ser un indicador de una planificación adecuada y coherente con los objetivos institucionales.

Percepción de la efectividad de los controles internos: el análisis revela que el 80% de los encuestados considera que los controles internos implementados son efectivos, lo que evidencia una percepción generalizada de confianza en las medidas de control y supervisión adoptadas. La mayoría de las personas evaluadas perciben que los mecanismos establecidos cumplen con su propósito de garantizar la eficiencia, la transparencia y la seguridad en los procesos internos. El otro 20% opina que los controles internos presentan ciertas debilidades, lo que pone de manifiesto la existencia de áreas que podrían beneficiarse de una revisión y fortalecimiento. Estas observaciones podrían estar relacionadas con fallos específicos en los procedimientos, la falta de recursos adecuados o la necesidad de actualizar los sistemas existentes.

Implementación de Procedimientos Presupuestarios: el 88% de los encuestados indican que cuentan con procedimientos formalmente establecidos, lo que representa una proporción bastante alta. Sin embargo, el 8% cuenta con procedimientos que no están actualizados, es poco significativo con relación al valor de referencia, por último, el 4% de las organizaciones no dispone de procedimientos de planificación presupuestaria, siendo también una proporción estadísticamente menor, esto evidencia que la mayoría de las organizaciones cumplen con la formalización de estos procedimientos.

Factores que Afectan el Presupuesto: la información muestra los recuentos de diversas combinaciones de factores que afectan el presupuesto. Del total de 25 encuestas, el 20% representa los cambios inesperados en las prioridades presupuestarias, los retrasos en la transferencia de recursos desde instancias superiores equivalen al 12%, la combinación de retrasos y cambios inesperados ocurre en un 55%. Las combinaciones de retrasos con deficiencias en la planificación y de retrasos, deficiencias y cambios inesperados representan el 12%, las combinaciones más complejas, que incluyen factores como el uso incorrecto de herramientas y problemas de comunicación, ocurren en un 4% de los casos. Las combinaciones más simples de factores son más frecuentes, mientras que las más complejas se presentan en una menor proporción.

Eficiencia en el uso de recursos financieros: el análisis refleja que el 92% presenta un cumplimiento presupuestario moderado, logrando entre el 60% y el 90% de los objetivos establecidos. Aunque la mayoría logra ejecutar una parte importante de sus planes financieros, aún existe un margen destacado para alcanzar un desempeño óptimo. Este nivel de cumplimiento moderado podría estar influenciado por factores como la planificación inicial, la ejecución de recursos a lo largo del período fiscal o limitaciones externas que afectan la capacidad de cumplir completamente con los objetivos presupuestarios. Por otro lado, solo el 8% reporta un cumplimiento muy alto, es decir, alcanzando más del 90% de los objetivos establecidos. Este reducido porcentaje representa a aquellas entidades que logran una gestión presupuestaria altamente eficiente, destacándose por su capacidad para optimizar los recursos y ejecutar los planes previstos de manera casi total.

· Estrategias de modernización contable y gestión pública para garantizar la ejecución del presupuesto público en los Gobiernos Autónomos Descentralizados Parroquiales Rurales de Proaño y San Isidro

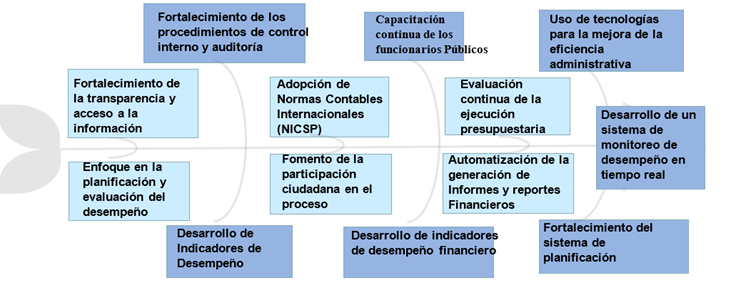

A continuación, se proponen estrategias integrales para mejorar la aplicación de las prácticas de contabilidad gubernamental en los Gobiernos Autónomos Descentralizados Parroquiales Rurales de Proaño y San Isidro de Proaño y San Isidro. El diseño de las estrategias se basa en la integración de enfoques innovadores y soluciones prácticas para optimizar los procesos contables y mejorar la transparencia y eficiencia en la ejecución del presupuesto (ver figura 1). Además, se contempla la implementación de herramientas de monitoreo y evaluación para asegurar la sostenibilidad de las mejoras.

Figura 1. Componentes de las estrategias de optimización contable y fortalecimiento de la transparencia en los Gobiernos Parroquiales de Proaño y San Isidro.

Elaboración: Los autores.

La tabla 2 detalla las estrategias de modernización contable y gestión pública, incluyendo los objetivos, acciones, responsables e indicadores para evaluar la ejecución de la propuesta en Gobiernos Autónomos Descentralizados Parroquiales Rurales de Proaño y San Isidro.