INTRODUCCIÓN

En la actualidad, el fraude fiscal constituye una problemática compleja que afecta la estabilidad económica de los gobiernos, comprometiendo los recursos públicos y la confianza en las instituciones estatales. Esta situación se ve exacerbada por la falta de responsabilidad cívica y una insuficiente educación tributaria, factores elementales para promover la cultura de cumplimiento fiscal. En este escenario, resulta imperativo hallar un equilibrio entre la implementación de políticas de control fiscal efectivas y el fomento de la cooperación voluntaria de los contribuyentes.

La tributación y el cumplimiento de las obligaciones fiscales son fundamentales para el funcionamiento eficiente de las sociedades modernas, asegurando el financiamiento de servicios públicos y programas sociales. A lo largo de la historia, los sistemas impositivos han evolucionado, desde simples contribuciones hasta estructuras complejas, adaptadas a las necesidades de desarrollo social. Sin embargo, el fraude fiscal sigue siendo un desafío persistente que socava la equidad y la efectividad de dichos sistemas (Cerezo, 2022).

En América Latina, la corrupción en el gasto público pone de manifiesto profundas deficiencias estructurales que limitan el desarrollo económico y social de la región. Según Galvis-Ciro e Hincapié-Vélez (2022), este fenómeno distorsiona la asignación de recursos públicos, incrementa los costos administrativos y desvía fondos hacia intereses privados, afectando la inversión en sectores clave como salud, educación e infraestructura. Estas prácticas corruptas perpetúan las desigualdades sociales y económicas, ya que los recursos destinados a mejorar el bienestar colectivo son mal utilizados o insuficientes, aunado a la debilidad de los mecanismos de control y transparencia en la gestión pública es un problema recurrente en la región, lo que agrava la percepción de desconfianza hacia las instituciones.

Enfrentar el fraude fiscal se ha convertido en una prioridad para los gobiernos, dado su impacto directo sobre la sostenibilidad financiera, la equidad y la transparencia económica. En el caso de Colombia, como señalan Moreno et al. (2023), la evasión fiscal representa una preocupación constante para las autoridades tributarias del país. Para abordar este desafío, se han implementado tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático, las cuales han contribuido a la mejora de la detección y prevención del fraude fiscal. Estas herramientas innovadoras permiten una gestión tributaria más eficiente y eficaz, optimizando los recursos del Estado y fortaleciendo la capacidad de control del sistema tributario colombiano.

No obstante, a pesar de los esfuerzos por mejorar la fiscalización, la evasión fiscal en Colombia sigue siendo un problema crítico, como lo demuestra el caso de los establecimientos gastronómicos en Bogotá. Según Briñez-Torres y Gutiérrez-Duarte (2023), este sector enfrenta altos niveles de informalidad y prácticas evasivas, como la omisión de ingresos reales y la no expedición de facturas. Aunque muchos de estos negocios están registrados ante la Cámara de Comercio y la DIAN, operan parcialmente fuera del marco legal, lo que dificulta el control efectivo. Estas prácticas no solo afectan la recaudación tributaria, sino que también evidencian deficiencias en los mecanismos de supervisión y subrayan la necesidad de fortalecer las estrategias de control fiscal en sectores vulnerables a la evasión.

En los últimos años, Ecuador ha implementado reformas en su marco penal para combatir el fraude fiscal, con el objetivo de fortalecer el sistema tributario y garantizar una mayor equidad en la recaudación de impuestos. Según Velasco y Castañeda (2017), una de las reformas fue la modificación de la legislación penal para endurecer las sanciones por la presentación de declaraciones tributarias falsas, estableciendo penas de prisión proporcionales al monto no declarado. Un avance destacado en este proceso fue la promulgación de la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal en 2014, la cual introdujo cambios en la legislación tributaria ecuatoriana, sobre todo en lo relacionado con el impuesto sobre la renta.

A pesar de los esfuerzos legislativos, en Ecuador, las empresas constructoras continúan enfrentando sanciones del Servicio de Rentas Internas (SRI) debido a discrepancias entre los ingresos declarados y los costos reportados. Esta falta de coherencia, habitual en el sector, ha llevado a la intervención de la Administración Tributaria para corregir irregularidades y garantizar el cumplimiento de la normativa fiscal. Factores como la desorganización contable y el desconocimiento de la legislación tributaria contribuyen a esta problemática, lo que afecta la liquidez y la capacidad financiera de las empresas, Rivadeneira y Zula (2023) destacan que, en consecuencia, algunas empresas han recurrido a estrategias evasivas para reducir su carga tributaria, lo que no solo compromete la recaudación fiscal del Estado, sino que también genera la fuga de capitales y afecta la estabilidad económica del país.

A partir de esta interrogante, el objetivo de este estudio es desarrollar estrategias de control y cumplimiento tributario en empresas del sector de la construcción en la ciudad de Quito como mecanismo de reducción del fraude fiscal.

MÉTODO

En relación con el enfoque de investigación fue cuantitativo, el cual se caracteriza por centrarse en la medición y el análisis de datos a través de métodos numéricos y estadísticos (Hadi et al., 2023). En este estudio se optó por una investigación descriptiva no experimental (Hernández et al., 2014), la investigación no experimental es un tipo de estudio en el que las variables no se manipulan de forma deliberada, por lo cual no se interviene de manera consciente en las variables independientes para evaluar sus efectos sobre las dependientes.

La población de este estudio se centró en este trabajo en el sector de la construcción en la ciudad de Quito, provincia de Pichincha. De acuerdo con la ficha sectorial de construcción, en la provincia se registran un total de 8.524 empresas dedicadas a actividades relacionadas con este sector (Corporación Financiera Nacional [CFN], 2024).

A partir de lo indicado, se definió la muestra de investigación, entendida como el grupo de individuos o elementos seleccionados de la población, análisis de los cuales permite representar a dicha población y realizar inferencias o generalizaciones sobre el total (Hadi et al., 2023). En este estudio, se aplicaron 29 encuestas, las cuales fueron seleccionadas por conveniencia, tomando en cuenta factores como la ubicación geográfica y la disponibilidad de contactos. Esta estrategia facilitó el acceso a los participantes y la recolección de los datos, permitiendo una representación efectiva del sector de la construcción en la ciudad de Quito por medio de sus contadores o asesores tributarios (Rodríguez y Pérez, 2017),

En el estudio se aplicó la técnica de la encuesta para la recopilación de datos. Para ello, se diseñó un cuestionario estructurado compuesto por 25 preguntas cerradas con opciones de respuesta, utilizando la plataforma Google Forms para facilitar su elaboración y distribución, la información recopilada se procesó mediante estadística descriptiva (Argüelles et al., 2021).

RESULTADOS

Referencial teórico

Según el Banco Central del Ecuador (BCE), durante el primer cuatrimestre de este año, el Producto Interno Bruto (PIB) del sector de la construcción experimentó un crecimiento en comparación con el periodo de 2022. Si bien el crecimiento no se refleja de manera reveladora en las estadísticas generales, la construcción de infraestructuras industriales y almacenes logísticos ha comenzado a ganar relevancia. En el ámbito privado, Guayaquil se destaca como el líder en emprendimientos inmobiliarios, de manera particular en áreas como Puerto Santa Ana, el norte de la ciudad y Samborondón, mientras que Quito se concentra más en inversiones públicas y proyectos residenciales de menor escala (Benítez-Pincay et al., 2024).

Por su parte, El Instituto Nacional de Estadística y Censos (INEC) ha publicado los resultados de las Estadísticas de Edificaciones (ESED) correspondientes al año 2023, proporcionando información detallada sobre la evolución del sector de la construcción y el mercado inmobiliario en Ecuador. Se proyectó la construcción de 30.896 edificaciones a nivel nacional, lo que refleja una disminución en comparación con el año anterior, 2022. De este total, un 85,5% corresponde a nuevas construcciones, en su mayoría de carácter residencial. En términos geográficos, los cantones de Quito y Guayaquil se destacaron, concentrando el 20,3% y el 9% de las edificaciones proyectadas, respectivamente. En cuanto a la vivienda, se estimó que se construirían 41.742 unidades, abarcando una superficie total de terreno de 15,7 millones de metros cuadrados, mientras que el área destinada a la construcción alcanzó los 8,2 millones de metros cuadrados, lo que indica una significativa inversión en infraestructura habitacional en estas ciudades (Instituto Nacional de Estadística y Censos [INEC], 2023).

· Control y cumplimiento tributario: estrategias desde la educación, fiscalización y sanciones

El control y cumplimiento tributario son pilares esenciales para garantizar la sostenibilidad fiscal y la gestión eficiente de los recursos públicos. Estas prácticas engloban las estrategias y procedimientos implementados por la administración tributaria, con el propósito de asegurar que los contribuyentes cumplan con sus obligaciones fiscales. Esto ayuda al incremento en la recaudación de impuestos y minimiza la evasión fiscal del país. El control tributario abarca la supervisión de patrones fiscales, el análisis de casos específicos y la identificación de irregularidades, como la emisión de facturas falsas o la realización de transacciones atípicas. Estas acciones son esenciales en la lucha contra el fraude fiscal, contribuyen al fortalecimiento institucional de la administración tributaria y aseguran que los recursos recaudados se asignen de manera adecuada al bienestar social y al desarrollo colectivo (Sanandrés, 2022).

Por otro lado, Mendoza y Rosales (2024) amplían la definición del control tributario al describirlo como un conjunto integral de acciones y estrategias diseñadas para detectar y sancionar la evasión fiscal, así como garantizar el cumplimiento adecuado de las obligaciones tributarias. Señalan que, en el marco de este control, es esencial realizar un análisis riguroso de las normativas existentes y optimizar los mecanismos de fiscalización, con el fin de desarrollar herramientas más eficaces para prevenir irregularidades y fomentar una cultura tributaria orientada hacia la responsabilidad y la sostenibilidad.

El control tributario, según las disposiciones del Código Tributario ecuatoriano, regula las relaciones jurídicas derivadas de los tributos entre los sujetos activos (el Estado o entidades competentes) y los contribuyentes o responsables de su cumplimiento. Su aplicación abarca todos los tributos de carácter nacional, provincial, municipal o local, así como aquellos establecidos por otros entes acreedores. Además, incluye las situaciones relacionadas con estos tributos. Los tributos comprenden los impuestos, las tasas y las contribuciones especiales o de mejora, los cuales son fundamentales para financiar los diversos niveles de gobierno y garantizar el cumplimiento de las políticas públicas. (Asamblea Nacional del Ecuador, 2018).

Según Sanandrés (2022), el control tributario en Ecuador es esencial para garantizar que los contribuyentes cumplan con sus obligaciones fiscales. Este proceso facilita la verificación del cumplimiento de las normativas tributarias, y también tiene un papel importante en la detección y prevención de la evasión fiscal, lo que favorece un sistema más equitativo. El SRI tiene la facultad de solicitar la documentación e información pertinente a los contribuyentes, lo cual permite una correcta determinación de los tributos y la identificación de irregularidades.

A su vez, la educación tributaria y la capacitación continua son necesarias para fomentar una cultura fiscal responsable. La implementación de programas educativos en entidades públicas y privadas contribuye a sensibilizar a los ciudadanos sobre sus deberes tributarios. La ausencia de una cultura tributaria adecuada dificulta la participación ciudadana, por lo que es fundamental desarrollar programas que informen sobre las obligaciones fiscales y promuevan los beneficios del cumplimiento tributario (Compean, 2020).

Por otro lado, Echeverría y Erazo (2024) mencionan que, en Ecuador el SRI ha tomado la iniciativa de implementar estrategias educativas en colaboración con el Ministerio de Educación, buscando promover la responsabilidad tributaria. A pesar de ello, la baja participación en estos programas revela la necesidad de renovar dichas iniciativas. La introducción de cursos virtuales certificados y la creación de la Escuela SRI constituyen avances reveladores, mejorando la flexibilidad y calidad del aprendizaje tributario. La educación fiscal se considera importante para combatir la evasión tributaria y mejorar la percepción pública del sistema.

Por otro lado, las sanciones tributarias en Ecuador son una manifestación del poder punitivo del Estado frente a las infracciones fiscales cometidas por los contribuyentes. Estas sanciones se clasifican en delitos, contravenciones y faltas reglamentarias, según la gravedad de la infracción, y se determinan si son de naturaleza penal o administrativa. Los delitos graves, sobre todo aquellos cometidos con dolo pueden acarrear tanto sanciones económicas como penas privativas de libertad. En contraste, las contravenciones y faltas suelen resolverse a través de multas y la pérdida de ciertos derechos. La severidad de las sanciones varía de acuerdo con la naturaleza de la infracción, y el procedimiento sancionador debe ajustarse a los principios de justicia y respetar los derechos constitucionales de los infractores (Mogrovejo, 2011).

Según Pinargote y Hurtado (2021), en Ecuador, la falta de cumplimiento tributario tiene sus raíces en factores como el desconocimiento de la normativa fiscal, la complejidad del sistema tributario y la informalidad empresarial. Las sanciones, que incluyen multas y penas según el Código Orgánico Integral Penal (COIP), son esenciales para combatir la defraudación fiscal. Se recalca la urgencia de promover la transparencia en la gestión de los ingresos fiscales y de educar a la ciudadanía sobre sus responsabilidades tributarias desde las etapas educativas primarias y secundarias. También se destaca la necesidad de revisar la Ley Orgánica de Régimen Tributario Interno (LORTI), de manera particular los artículos 9 y 10, sobre exenciones y deducciones, con el fin de mejorar la recaudación tributaria.

En este ámbito, el SRI, creado mediante la Ley N° 41 el 2 de diciembre de 1997, desempeña un rol importante en la regulación y control del sistema tributario ecuatoriano. Este organismo es responsable de ejecutar la política tributaria, recaudar y controlar los tributos del Estado, así como de supervisar aquellos que no están asignados a otras autoridades (Servicio de Rentas Internas [SRI], 2018).

· Fraude fiscal: evasión, elusión y prácticas fraudulentas en el ámbito tributario

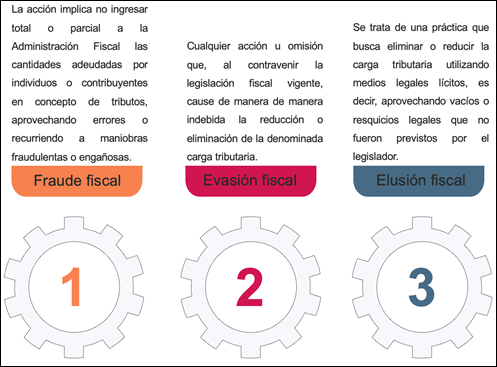

El fraude fiscal es la obtención indebida de beneficios mediante el uso de engaños o errores, con el fin de evitar el cumplimiento de obligaciones tributarias. Este acto abarca la evasión, la elusión y el incumplimiento de deberes (Gutiérrez y Reyes, 2021). De tal modo que, el fraude fiscal es una actividad ilegal que consiste en evadir impuestos de forma deliberada, con la intención de perjudicar al Estado. Este tipo de fraude puede manifestarse a través de diversas prácticas, tales como la ocultación de ingresos o la manipulación de cifras para evitar el pago de impuestos. Es necesario diferenciar el fraude fiscal de la elusión y la evasión, que están relacionados con el incumplimiento tributario. Sin embargo, estas últimas son prácticas menos graves y pueden ser tanto legales como ilegales, dependiendo del caso.

Bajo este análisis, es indispensable modernizar y fortalecer las auditorías para abordar los riesgos asociados al fraude, debido a las graves consecuencias que su detección tardía acarrea. Del mismo modo, es importante implementar un enfoque colaborativo entre las empresas, auditores y reguladores, utilizando modelos de control efectivos, porque la ausencia de controles internos adecuados y una cultura organizacional débil propicia la aparición de fraudes (Delarue, 2020).

Este panorama lleva a identificar tres conceptos dentro del ámbito tributario, caracterizados por prácticas que varían desde maniobras fraudulentas hasta el aprovechamiento de vacíos legales. Estas prácticas afectan la equidad del sistema fiscal, y también erosionan la confianza en las instituciones, lo que a largo plazo compromete la estabilidad económica y el desarrollo del país (Figura 1).

Figura 1. Fraude fiscal, evasión y elusión.

Fuente: Rezzoagli (2009).

Según Sánchez et al. (2020), las organizaciones recurren a prácticas de fraude fiscal en el ámbito tributario mediante el uso de empresas fantasmas, las cuales emiten facturas con valores falsos o inexistentes. Este fenómeno ha aumentado en Ecuador, y se ha convertido en una problemática creciente. Según los casos detectados en 2019, se registraron 930 entidades de papel, con perjuicios económicos que superan los 3.000 millones de dólares. Los sectores más afectados por estas prácticas fraudulentas son las pequeñas y medianas empresas. A pesar de las sanciones establecidas por el Código Orgánico Integral Penal (COIP), que incluyen penas de prisión y multas, la detección y control de estas prácticas fraudulentas sigue siendo insuficiente. Aunque las autoridades fiscales han intensificado sus esfuerzos para combatir el fraude, el incremento de los casos evidencia la necesidad urgente de fortalecer la educación tributaria, mejorar los controles internos y endurecer las leyes para garantizar el cumplimiento tributario en el país.

Con respecto a, los evasores son individuos que, de forma consciente o inadvertida, incumplen con sus responsabilidades fiscales. Esto abarca tanto a quienes operan de manera informal como a aquellos que, estando registrados de manera formal, falsean información, omiten datos o cometen errores en sus declaraciones tributarias. Dependiendo de la intención y la gravedad del incumplimiento, estas acciones pueden ser clasificadas como evasión legal o ilegal. También se considera evasor a quien oculta información sobre su patrimonio, ya sea en registros contables o mediante declaraciones fraudulentas. Este comportamiento impacta de manera desfavorable la recaudación fiscal, que pone de manifiesto un problema ético y moral, al reflejar prácticas deshonestas como el engaño y la ocultación de datos con el fin de evadir el pago de impuestos (Yagual, 2022).

La elusión fiscal es un fenómeno en el cual los contribuyentes, a través de estrategias legales, buscan minimizar su carga tributaria y evitar el pago de ciertos impuestos. Aunque desde una perspectiva técnica esta práctica no es ilegal, sí se considera una distorsión del sistema tributario, ya que se aprovechan vacíos legales o interpretaciones ambiguas de la normativa no contempladas por el legislador. En Ecuador, esta práctica es común en diversas empresas, que, al recurrir a métodos como la reubicación de ganancias o la modificación de la estructura empresarial, logran reducir sus obligaciones fiscales. Aunque la elusión fiscal no conlleva sanciones penales directas, su proliferación genera un entorno de inequidad en la carga tributaria y debilita la capacidad del Estado para financiar servicios públicos ese. La legislación ecuatoriana aborda este problema en el Artículo 17 del Código Orgánico Tributario, que establece que la obligación tributaria debe ser calificada conforme a su verdadera esencia y naturaleza jurídica, de manera independiente de las formas legales empleadas por los interesados. Este enfoque tiene como objetivo minimizar los efectos de la elusión fiscal, garantizando el cumplimiento justo de las obligaciones fiscales y promoviendo la equidad y sostenibilidad del sistema tributario en el país (Lastra, 2022).

Por otro lado, para fortalecer la moral tributaria y garantizar un sistema fiscal más equitativo, es fundamental mejorar la percepción de justicia en la distribución de la carga tributaria. Según Castañeda-Rodríguez (2017), los sistemas tributarios inequitativos, donde los sectores de menores ingresos soportan una mayor carga fiscal mientras los de mayores recursos enfrentan una fiscalización débil, generan desconfianza y desincentivan el cumplimiento tributario. Esta percepción de inequidad, sumada a factores como la corrupción y el mal uso de los recursos públicos, debilita la disposición ética de los ciudadanos para pagar impuestos.

El Código Orgánico Integral Penal (COIP, 2014) establece una serie de sanciones para las personas que utilicen prácticas fraudulentas con el fin de eludir parcial o totalmente el cumplimiento de las obligaciones fiscales. Estas sanciones están dirigidas a conductas ilícitas como la simulación de operaciones, la omisión de ingresos, la falsificación de documentos, la utilización de comprobantes de venta no aprobados por la administración tributaria, la entrega de informes falsos o alterados, y la declaración incorrecta de gastos, deducciones o exoneraciones, entre otras. Estas acciones constituyen una violación a la ley, atentan contra la equidad del sistema tributario y afectan la capacidad del Estado para financiar servicios públicos.

La prevención del fraude fiscal resulta fundamental para asegurar un sistema tributario justo y eficiente. Para ello, la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal en Ecuador ha implementado medidas que incluyen tanto sanciones severas como incentivos económicos, con el fin de desalentar las prácticas de evasión y elusión fiscal. Por tanto, el objetivo es fomentar la transparencia y garantizar que los contribuyentes cumplan con sus responsabilidades fiscales de manera equitativa, asegurando la sostenibilidad del sistema tributario en el largo plazo.

La Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal (2014) promueve la modernización de la gestión tributaria mediante la implementación de herramientas tecnológicas avanzadas, lo que permite fortalecer la fiscalización y detectar irregularidades de manera más eficiente. Esta normativa tiene un impacto directo en la mejora de la ética tributaria, fomentando la responsabilidad fiscal entre los contribuyentes y aumentando la confianza en las instituciones públicas. Al mismo tiempo, contribuye a una distribución más equitativa de los recursos, lo que resulta fundamental para el crecimiento económico y social sostenible del país. Al integrar tecnología en la fiscalización y proporcionar incentivos a quienes cumplan con sus obligaciones fiscales, se busca mejorar la eficiencia del sistema tributario y garantizar una mayor recaudación, contribuyendo al desarrollo y bienestar general de la sociedad.

· Corrupción y fraude fiscal en el sector de la construcción en Ecuador: causas y consecuencias

La corrupción y el fraude fiscal en el sector de la construcción en Ecuador constituyen problemas críticos, impulsados por una planificación tributaria ineficaz, lagunas normativas y una aplicación desigual de los principios contables. La normativa contable actual exige que los profesionales del sector cumplan con estándares como la NIC 11 (Contratos de Construcción) y la NIC 12 (Impuestos a las Ganancias), esenciales para garantizar la transparencia en la elaboración de los estados financieros. Aun así, existen disparidades importantes entre las personas naturales obligadas a llevar contabilidad y las sociedades, estas últimas supervisadas por la Superintendencia de Compañías, que establece lineamientos claros. En contraste, las personas naturales carecen de directrices específicas, lo que las obliga a recurrir a evaluaciones subjetivas para estimar obras en desarrollo, incrementando el riesgo de inexactitudes y evasión fiscal. Aunque prevalece la idea de que las sociedades enfrentan una menor carga tributaria, los análisis demuestran que las personas naturales soportan una carga mayor, fomentando la informalidad y perjudicando la recaudación estatal. Este panorama refleja la necesidad urgente de establecer normativas uniformes y eficientes que promuevan la justicia fiscal y reduzcan las prácticas desleales en el sector (Machuca y Álvarez, 2022).

En el sector de la construcción en Ecuador surgen prácticas irregulares en procesos administrativos, financieros y tributarios. Entre las principales causas se encuentran la falta de controles efectivos, la informalidad en el sector y la evasión de impuestos a través de mecanismos como la subdeclaración de ingresos y la sobrevaloración de costos y gastos. Estas acciones generan pérdidas económicas para el Estado, al reducir los recursos fiscales disponibles, que también perjudican la competencia leal entre empresas y debilitan la confianza pública en las instituciones. Las consecuencias incluyen el estancamiento de obras públicas, retrasos en proyectos de infraestructura y un impacto negativo en el desarrollo social y económico del país. Para combatir este problema, es primordial implementar controles más estrictos, fomentar la transparencia en los procesos de contratación pública y promover una cultura de cumplimiento tributario que asegure una gestión eficiente y honesta de los recursos (Jaramillo, 2021).

Análisis de resultados

A continuación, se presentan los principales resultados derivados de la encuesta.

Cargo – sector de la construcción: al analizar de manera conjunta las variables, cargo y sector de la construcción, se observa que el sector de construcción de viviendas es el más representado, con un 37,93% del total. Este sector está marcado en su mayoría por la presencia de contadores, quienes constituyen el 24,14% de los participantes, lo que indica que este grupo profesional juega un papel importante en la gestión financiera y contable dentro de los proyectos de construcción de viviendas. Por otro lado, los auditores y asesores financieros, que representan un 3,45% cada uno, tienen una presencia más reducida en este sector específico, son relevantes en el control y supervisión de los aspectos financieros.

En contraste, la categoría “otra”, que engloba una variedad de roles, representa el 51,72% de la muestra. Dentro de esta categoría, los auditores constituyen el 17,24%, lo que este cargo tiene una mayor presencia en sectores no tradicionales, como construcción comercial, obras públicas y remodelaciones o reparaciones, que presentan una representación marginal de 3,45% cada uno.

Establecimiento de normativas tributarias claras y actualizadas: el 58.62% de los encuestados considera las normativas tributarias como claras, mientras que el 13.79% las percibe como muy claras. Por el contrario, el 24,14% opina que son poco claras, y un 3,45% las califica como nada claras. En relación con la frecuencia de capacitación, se observa que la mayoría de quienes perciben las normativas como claras o muy claras reciben capacitación anual (31.03%). Las capacitaciones trimestrales y mensuales tienen menor incidencia, con 20,69% y 17,24%. Al final, el 13,79% de los encuestados nunca recibe capacitación. Esto propone que la frecuencia de capacitación influye directamente en la percepción de claridad de las normativas.

Efectividad de programas tributarios – capacitación fiscal: el 51.72% de los encuestados considera los programas de capacitación tributaria como algo efectivos, mientras que el 17.24% como muy efectivos. En contraste, el 24,14% los califica como poco efectivos, y un 6,90% los considera nada efectivos. Respecto a la frecuencia de capacitación, la mayoría de quienes perciben los programas como algo efectivos o muy efectivos reciben capacitación anual (34.48%). Las capacitaciones trimestrales y mensuales tienen menor incidencia, con 20,69% y 17,24%. Por otro lado, el 13.79% de los encuestados que nunca reciben capacitación tienden a evaluar los programas como nada efectivos o poco efectivos. Por tando, la frecuencia de capacitación influye en la percepción de efectividad de los programas tributarios (Tabla 1).

Tabla 1.

Tablas de Contingencia.

|

Efectividad de programas tributarios |

Capacitación fiscal |

|

||||

|

Mensual |

Trimestral |

Anual |

Nunca |

Total |

||

|

Muy efectivos |

2 |

1 |

1 |

1 |

5 |

|

|

Algo efectivo |

2 |

3 |

9 |

1 |

15 |

|

|

Poco efectivo |

1 |

1 |

4 |

1 |

7 |

|

|

Nada efectivo |

0 |

1 |

0 |

1 |

2 |

|

|

Total |

5 |

6 |

14 |

4 |

29 |

|

Elaboración: Los autores.

Frecuencia de autorías fiscales: el análisis de la frecuencia de auditorías fiscales en las constructoras de Quito muestra que la mayoría (48,28%) realiza al menos una auditoría al año, lo que indica un buen nivel de control fiscal. Sin embargo, un 24,14% realiza auditorías cada 2 a 3 años, y un 10,35% espera más de 3 años entre auditorías. El 17,24% de las empresas nunca realiza auditorías fiscales, lo que podría ponerlas en riesgo de problemas fiscales no detectados. En general, un gran número de empresas mantienen auditorías periódicas, una parte importante no lo hace con la frecuencia adecuada.

Eficiencia de auditorías fiscales – auditoría fiscal por parte de la autoridad: el análisis muestra que el 55,17% de los encuestados percibe las auditorías fiscales como algo eficientes o muy eficientes en la detección de omisiones. Dentro de este grupo, la mayor proporción corresponde a empresas que no han recibido auditorías (41,38%), con opiniones divididas entre muy eficientes (13,79%) y algo eficientes (27,59%). Por otro lado, el 27,59% de las empresas ha sido auditada, ya sea en los últimos 2 años (10,34%) o hace más de 2 años (17,24%), y también tiende a evaluar las auditorías como algo eficientes o muy eficientes. Sin embargo, un 13,80% califica las auditorías como poco eficientes o nada eficientes, con opiniones predominantes en empresas que nunca han sido auditadas.

Equidad del sistema tributario en el sector de la construcción: el 44.83% de los encuestados considera que el sistema tributario en Ecuador es complicado, aunque perciben equidad en su aplicación. En cambio, el 27.59% lo ve como justo y fácil de entender. Un 13.79% lo califica como complicado e injusto, mientras que otro 13.79% no tiene una opinión formada. A pesar de que se reconoce la justicia del sistema tributario, su complejidad y dinámica sigue siendo un reto importante para las empresas del sector de la construcción.

Prácticas de evasión fiscal - estrategias de planificación fiscal agresiva para reducir impuestos: el 51.72% de los encuestados considera que las prácticas de evasión fiscal son muy frecuentes (17.24%) o algo frecuentes (34.48%) en el sector de la construcción. Dentro de este grupo, el 27,59% percibe que también se emplean estrategias de planificación fiscal agresiva para reducir impuestos. Por otro lado, el 24.14% califica la evasión como poco frecuente, mientras que el 24.14% opina que nunca ocurren estas prácticas. En particular, las empresas que observan evasión fiscal poco frecuente o nunca también tienden a percibir menor uso de estrategias agresivas de planificación fiscal (Tabla 2).

Tabla 2.

Tablas de contingencia.

|

Frecuencia de evasión fiscal |

Planificación fiscal agresiva |

Total |

|||

|

Muy frecuente |

Algo frecuente |

Poco frecuente |

Nunca |

||

|

Muy frecuente |

3 |

1 |

1 |

0 |

5 |

|

Algo frecuente |

4 |

5 |

1 |

0 |

10 |

|

Poco frecuente |

0 |

4 |

3 |

0 |

7 |

|

Nunca |

1 |

1 |

3 |

2 |

7 |

|

Total |

8 |

11 |

8 |

2 |

29 |

Elaboración: Los autores.

Manipulación de costos – utilización de facturas falsas: el 65.52% de los encuestados considera que algunas empresas del sector de la construcción manipulan o subdeclaran costos para pagar menos impuestos. De este grupo, el 34.48% lo asocia con el empleo de facturas falsas como un problema muy grande, mientras que el 17.24% percibe que ocurre en algunos casos con impacto moderado. Por otro lado, el 20.69% de los encuestados no ha observado esta práctica, no obstante, dentro de este grupo, un 10.34% aún reconoce la facturación falsa como un problema muy grande o moderado. El 6,90% de los participantes afirma no saber sobre estas prácticas.

Sobornos y empresas fantasmas para evadir el control fiscal e impuestos: el 27.59% de los encuestados considera que el uso de sobornos fiscales es algo frecuente o muy frecuente, y dentro de este grupo, el 20.69% también observa casos frecuentes de utilización de empresas fantasma para evadir impuestos. Por otro lado, el 41.38% percibe que los sobornos son poco frecuentes, y un 24.14% indica que nunca ha observado esta práctica; en estos casos, la incidencia de empresas fantasma es menor, clasificándolas como poco frecuentes o nunca presentes. Si bien la percepción de sobornos es limitada, la presencia de empresas fantasma continúa siendo un problema, con el 31.03% señalándolas como muy frecuentes o algo frecuente en su entorno profesional, lo que evidencia preocupaciones sobre prácticas ilícitas persistentes en el sector de la construcción (ver tabla 3).

Tabla 3.

Tablas de contingencia.

|

Frecuencia del soborno fiscal |

Uso frecuente de empresas fantasmas |

Total |

|||

|

Muy frecuente |

Algo frecuente |

Poco frecuente |

Nunca |

||

|

Muy frecuente |

1 |

1 |

0 |

0 |

2 |

|

Algo frecuente |

1 |

4 |

1 |

0 |

6 |

|

Poco frecuente |

4 |

1 |

7 |

0 |

12 |

|

Nunca |

3 |

3 |

2 |

1 |

9 |

|

Total |

9 |

9 |

10 |

1 |

29 |

Elaboración: Los autores.

Sistema interno para el cumplimiento fiscal - medidas para mejorar su efectividad: el 58.62% de las empresas cuenta con un sistema organizado para asegurar el cumplimiento de las normativas fiscales, de las cuales el 55.17% está dispuesto a implementar medidas adicionales contra el fraude. Por otro lado, el 20,69% tiene un sistema informal, mostrando una disposición dividida el 10,34% está dispuesto, mientras que otro 10,34% tiene ciertas dudas. Al final, el 20,69% de las empresas no cuenta con un sistema de control interno; De estas, el 6.90% está dispuesto a mejorar, mientras que el 13.79% expresa dudas.

· Estrategias de control y cumplimiento tributario para reducir el fraude fiscal en el sector de la construcción en Quito

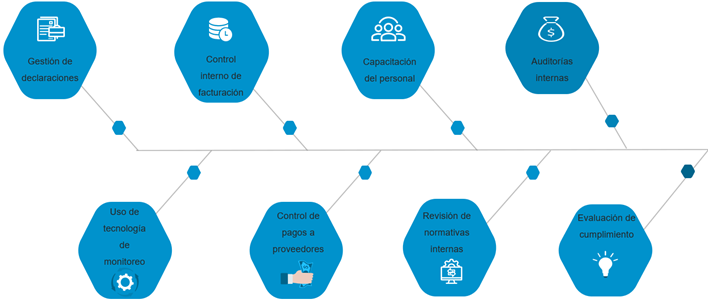

En este epígrafe se diseñan estrategias integrales que incluyen medidas de control interno, auditorías más efectivas, implementación de tecnologías para el monitoreo de transacciones y capacitaciones sobre normativas fiscales vigentes. En la figura 2 se muestra el diagrama de estrategias integradas para fortalecer el control tributario: gestión de declaraciones, control interno de facturación, capacitación del personal, auditorías internas, uso de tecnología de monitoreo, control de pagos a proveedores, revisión de normativas internas y evaluación de cumplimiento.

Figura 2. Componentes de las estrategias de control y cumplimiento tributario.

Elaboración: Los autores.

Se propone la aplicación progresiva de las estrategias (Tabla 4), con mecanismos de seguimiento y evaluación continua, asegurando que contribuyan a reducir el fraude fiscal y fomenten el cumplimiento tributario. Esta tabla propone las estrategias de control y cumplimiento tributario que pueden implementar las empresas de construcción en Quito para reducir el fraude fiscal. Cada área se asigna un responsable y se plantean metas e indicadores claros para medir el progreso en la implementación de estas estrategias.

Tabla 4.

Estrategias de control y cumplimiento tributario.

|

Área |

Riesgo identificado |

Estrategias de control y cumplimiento tributario |

Responsable |

Indicador de cumplimiento |

Acciones para el Cumplimiento |

|

|

Gestión de declaraciones |

Declaraciones fiscales incorrectas o incompletas. |

Establecer procedimientos internos para garantizar que todas las declaraciones sean revisadas y enviadas por personal capacitado y autorizado. |

Gerente de Finanzas / Departamento Fiscal |

% de declaraciones correctas y a tiempo. |

1.

Implementar checklist de revisión para cada declaración. |

|

|

Control interno de facturación |

Facturación inadecuada o manipulada que reduzca la base imponible. |

Implementar un proceso de validación externa para las facturas emitidas, garantizando que cumplan con la normativa fiscal y se alineen con las transacciones. |

Departamento de Contabilidad / Auditoría Externa |

% de facturas validadas antes de ser declaradas. |

1.

Establecer auditorías externas periódicas para verificar facturas. |

|

|

Capacitación del personal |

Falta de conocimiento de las normativas fiscales actualizadas y los procesos internos. |

Realizar sesiones de capacitación regular sobre normativas tributarias y procesos internos para todo el personal relacionado con la gestión fiscal. |

Departamento de Recursos Humanos |

% de empleados capacitados respecto al total de empleados. |

1.

Organizar seminarios de actualización sobre normativas fiscales. |

|

|

Auditorías internas |

Ausencia de revisión interna y prevención de fraudes fiscales. |

Establecer un programa anual de auditorías internas para asegurar el cumplimiento tributario. |

Auditoría Interna |

% de auditorías realizadas respecto a lo programado. |

1.

Definir cronograma de auditorías anuales. |

|

|

Uso de tecnología de monitoreo |

Monitoreo ineficiente de las transacciones y del cumplimiento tributario. |

Implementar un software de gestión tributaria que monitoree en tiempo real las transacciones relacionadas con impuestos. |

Departamento de TI |

% de transacciones monitorizadas a tiempo. |

1.

Implementar el software de monitoreo y validación de transacciones. |

|

|

Control de pagos a proveedores |

Pago a proveedores sin aplicar correctamente las retenciones fiscales correspondientes. |

Implementar un procedimiento de verificación y aplicación sistemática de las retenciones fiscales en los pagos a proveedores. |

Departamento de Finanzas y Contabilidad |

% de pagos realizados a proveedores verificados. |

1.

Establecer un proceso de verificación en el que, antes de realizar cualquier

pago, se confirme que se han calculado correctamente las retenciones de

impuestos sobre la renta (IR), IVA, y otras posibles retenciones aplicables. |

|

|

Revisión de normativas internas |

Desactualización de normativas internas ante cambios fiscales. |

Revisar y actualizar las políticas y procedimientos fiscales de la empresa conforme a los cambios legales y normativos emitidos por el gobierno. |

Gerencia General / Departamento Legal |

% de políticas y procedimientos fiscales actualizados. |

1.

Monitorear las leyes fiscales vigentes. |

|

|

Evaluación de cumplimiento |

Falta de seguimiento de las obligaciones fiscales y procesos de control. |

Implementar un sistema de evaluación continua con indicadores para medir el cumplimiento de las normativas fiscales dentro de la empresa. |

Gerente de Cumplimiento / Auditoría |

N.º de evaluaciones realizadas en el año. |

1.

Establecer un sistema de indicadores de rendimiento. |

|

Elaboración: Los autores.

CONCLUSIONES

El fraude fiscal, que incluye la evasión y elusión, representa una amenaza para los sistemas tributarios, erosionando la capacidad del Estado para financiar servicios públicos y proyectos de infraestructura esenciales. La Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal, en Ecuador, se ha enfocado en reforzar los mecanismos de control y sanción, con el fin de prevenir y combatir estas prácticas.

El fraude fiscal tiene consecuencias económicas y también éticas, socava la confianza de los ciudadanos en las instituciones públicas. Para combatir este fenómeno es necesario un enfoque integral que combine políticas de control eficaces con la cooperación voluntaria de los contribuyentes, basada en la educación y la concienciación tributaria.

El uso de tecnología avanzada y el fortalecimiento de la educación tributaria son esenciales para mejorar la eficiencia del control fiscal. El desarrollo de sistemas tecnológicos innovadores, junto con la promoción de una cultura fiscal responsable, pueden ser determinantes en la reducción de la evasión y la optimización de los recursos destinados a proyectos públicos.

Los resultados del estudio evidencian que la evasión fiscal y la manipulación de costos, incluidas prácticas como el uso de facturas falsas y sobornos, representan problemas graves en el sector de la construcción. Aunque un porcentaje considerable de empresas mantiene sistemas internos para garantizar el cumplimiento fiscal, la falta de auditorías frecuentes y un control insuficiente aumentan el riesgo de fraude. Estos hallazgos indican la necesidad de fortalecer los sistemas de auditoría y control interno para mejorar el cumplimiento de las normativas fiscales.

La propuesta de estrategias de control y cumplimiento tributario para reducir el fraude fiscal en el sector de la construcción en Quito se centra en la implementación de medidas sistemáticas y progresivas. Estas incluyen la mejora de los procedimientos internos de gestión de declaraciones, la validación externa de facturas, la capacitación regular del personal, auditorías internas más efectivas, y el uso de tecnología de monitoreo en tiempo real.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTOS

A la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca por su permanente compromiso con la investigación científica, la cual representa una valiosa contribución al Plan Nacional de Desarrollo del Ecuador.

REFERENCIAS CONSULTADAS

Argüelles, V., Burgos, R., y Palacios, R. (2021). Etapas del método estadístico. Ciencia Huasteca Boletín Científico de la Escuela Superior de Huejutla, 9(17), 35-36. https://doi.org/10.29057/esh.v9i17.6703

Asamblea Nacional del Ecuador. (2018, 21 de agosto). Código Tributario. Consejo de Educación Superior. https://goo.su/JvQNl5

Cerezo, A. (2022). Conciencia tributaria en la lucha contra el fraude fiscal [Trabajo de fin de grado, Universitat Politècnica de València]. Universitat Politècnica de València. https://n9.cl/rn8iu

Compean, J. (2020). Cultura tributaria y educación fiscal para el futuro contribuyente. IEE Instituto de Especialización para Ejecutivos. http://surl.li/szqspd

Galvis-Ciro, J. C., y Hincapié-Vélez, G. D. (2022). Los efectos de la corrupción sobre el gasto público en los departamentos de Colombia. Apuntes del Cenes, 41(73), 229-264. https://doi.org/10.19053/01203053.v41.n73.2022.13555

Corporación Financiera Nacional CFN. (2024, febrero). Ficha sectorial construcción. Corporación Financiera Nacional. https://n9.cl/c7aar

Delarue, M. (2020). Preventing and Detecting Fraud: Strengthening the Roles of Companies, Auditors and Regulators. Ernst & Young Global Limited. https://n9.cl/x5jku

Echeverría, C., y Erazo, J. (2024). La educación fiscal: su impacto en la recaudación y el cumplimiento tributario. Revista Conrado, 20(96), 167-181. https://n9.cl/xe3bla

Gutiérrez, P., y Reyes, J. (2021). El fraude fiscal en México: una revisión de sus causas y motivaciones. Económicas CUC, 43(1), 9-30. https://doi.org/10.17981/econcuc.43.1.2022.Econ.1

Hadi, M., Martel, C., Huayta, F., Rojas, C., y Arias, J. (2023). Metodología de la investigación. Guía para el proyecto de tesis. Instituto Universitario de Innovación Ciencia y Tecnología Inudi Perú S.A.C. https://doi.org/10.35622/inudi.b.073

Hernández, R., Fernández, C., y Baptista, M. (2014). Metodología de la Investigación. (6ta. ed.). McGraw-Hill. https://n9.cl/t6g8vh

Instituto Nacional de Estadística y Censos INEC. (2023). Boletín técnico Estadísticas de Edificaciones (ESED). Estadísticas de Edificaciones (ESED). https://n9.cl/24xaa

Jaramillo, V. (2021). Tipologías de evasión tributaria en el sector de la construcción y cálculo de la brecha en la declaración de impuesto a la renta sectorial. [Trabajo de investigación, Instituto de Altos Estudios Nacionales]. IAEN. https://n9.cl/jzfaq

Lastra, J. (2022). La evasión y elusión tributaria como mecanismo utilizado por el sector comercial del DM de Quito para disminuir la carga tributaria en el pago de impuesto a la renta en el periodo 2016-2018. [Trabajo de grado, Universidad Politécnica Salesiana]. https://n9.cl/wlvbhx

Ley Orgánica de Incentivos a Producción y Prevención Fraude Fiscal. (2014, 29 de diciembre). Ley Orgánica de Incentivos a Producción y Prevención Fraude Fiscal. Portal único de trámites ciudadanos. http://surl.li/lwgwfz

Machuca, M., y Álvarez, J. (2022). Contabilidad y tributación del sector de la construcción en el Ecuador. Pro Sciences: Revista de Producción, Ciencias e Investigación, 6(45), 313-327. https://doi.org/10.29018/issn.2588-1000vol6iss45.2022pp313-327

Benítez-Pincay, L., Ortiz-Ramírez, C., y Lema-Cachinell, B. (2024). Emprendimiento: Un escenario con potencial para el desarrollo. Prohominum, Revista de Ciencias Sociales y Humanas, 6(2), 205-215. https://doi.org/10.47606/acven/ph0243

Mendoza, J., y Rosales, L. (2024). Control tributario para evitar la elusión de impuestos de los pequeños y medianos negocios de Portoviejo. Ciencia Latina, Revista Científica Multidisciplinar, 1, 2951-2966. https://doi.org/10.37811/cl_rcm.v8i1.9629

Mogrovejo, J. (2011). Las sanciones en materia tributaria en el Ecuador. Revista de Derecho, 15, 21-42. https://n9.cl/nbma

Moreno, J., Campos, J., Medina, Y., y Poloche, D. (2023). La inteligencia artificial como herramienta para la detección del fraude fiscal: Caso Colombia. Revista Económica, 11(2), 25-35. https://doi.org/10.54753/rve.v11i2.1677

Pinargote, J., y Hurtado, R. (2021). Incidencia de la normativa tributaria del régimen general, simplificado ecuatoriano y la evasión fiscal. Journal Business Science, 2(2), 49-66. https://n9.cl/glbaj

Rezzoagli, B. (2009). Ilícitos tributarios: diferenciación entre evasión, defraudación y elusión fiscal. Revista Electrónica de la Facultad de Derecho, 2, 2. https://doi.org/10.22201/fder.23959045e.2.2.13543

Rivadeneira, V., y Zula, J. (2023). Sanciones a las empresas de la construcción determinadas por el SRI. Magazine de las Ciencias: Revista de Investigación, 8(4), 29-46. https://doi.org/10.33262/rmc.v8i4.2955

Rodríguez, A., y Pérez, A. (2017). Métodos científicos de indagación y de construcción del conocimiento. Revista EAN, 82, 175-195. https://doi.org/10.21158/01208160.n82.2017.1647

Sanandrés, J. (2022). El control tributario como herramienta clave para contrarrestar la evasión del impuesto a la renta de las empresas [Trabajo de investigación, Instituto de Altos Estudios Nacionales]. IAEN. https://n9.cl/31qqj

Sánchez, R., Jiménez, N., y Urgiles, B. (2020). Evasión tributaria: un análisis crítico de la normativa legal en las pequeñas y medianas empresas. Universidad, Ciencia y Tecnología, 24(107), 4-11. https://doi.org/10.47460/uct.v24i107.408

Servicio de Rentas Internas. (2018). Plan de control y lucha contra el fraude fiscal. Servicio de Rentas Internas. https://www.sri.gob.ec/

Briñez-Torres, C. Y., y Gutiérrez-Duarte, C. E. (2023). Caracterización de la evasión fiscal en establecimientos gastronómicos de Bogotá. Revista Logos Ciencia & Tecnología, 15(3), 72-85. https://doi.org/10.22335/rlct.v15i3.1833

Castañeda-Rodríguez, V. M. (2017). La equidad del sistema tributario y su relación con la moral tributaria: Un estudio para América Latina. Investigación Económica, 76(299), 125-152. https://n9.cl/t5yjy

Velasco, C., y Castañeda, C. (2017). Fortalecimiento del intercambio internacional de información para combatir el fraude fiscal del impuesto a la renta: caso de estudio comparativo entre Ecuador y Chile. Revista de Derecho, 28, 95-111. https://n9.cl/znm7p

Yagual, D. (2022). Evasión tributaria en el Impuesto a la Renta en Ecuador. [Trabajo de fin de grado, Universidad Estatal Península de Santa Elena]. https://n9.cl/9d2rn