https://doi.org/10.35381/r.k.v9i2.4140

Optimización de la planificación fiscal en empresas multinacionales en Ecuador: un enfoque integrado

Optimization of tax planning in multinational companies in Ecuador: an integrated approach

Elizabeth Stefanía Villalta-Miranda

elizabeth.villalta.46@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0009-0002-6442-7540

Ximena Elizabeth Narváez-Zurita

Universidad Católica de Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-7829-2870

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El estudio examinó la planificación fiscal en empresas multinacionales en Ecuador. Utilizando metodología descriptiva, se evaluaron perspectivas, estrategias y resultados. Los hallazgos revelaron que la minimización de la carga impositiva es una prioridad común, destacando la importancia de estrategias integrales que abarquen aspectos tributarios, legales y financieros. Se identificaron diferencias entre empresas multinacionales y organizaciones locales en la implementación de la planificación fiscal y el conocimiento de incentivos fiscales. La capacitación en temas fiscales se considera importante para mejorar la eficiencia fiscal, se enfatizó la necesidad de adaptar las estrategias fiscales a las circunstancias específicas de cada empresa. En conclusión, una planificación fiscal adecuada permite a las empresas optimizar su carga impositiva, cumplir con las obligaciones fiscales y contribuir al desarrollo económico, resaltando la importancia de una comprensión detallada del entorno fiscal y la implementación de estrategias éticas y transparentes.

Descriptores: Tributación; optimización; planificación integrada; globalización; legislación. (Tesauro UNESCO).

ABSTRACT

Descriptors: Taxation; optimization; integrated planning; globalization; legislation (UNESCO Thesaurus).

INTRODUCCIÓN

En julio de 2020, se lanzó el Plan de acción para una fiscalidad equitativa y sencilla que apoye la estrategia de recuperación. Dentro de este plan, la Comisión Europea anunció su intención de desarrollar, en colaboración con los Estados miembros, un marco de cumplimiento cooperativo a nivel europeo (EU Cooperative Compliance Framework). Este marco, basado en una mayor colaboración, confianza y transparencia entre las administraciones tributarias, tiene como objetivo facilitar y promover el cumplimiento de las obligaciones tributarias por parte de las empresas. El programa cooperativo europeo para grandes empresas multinacionales tiene como objetivo primordial fomentar la comunicación y el diálogo anticipado entre estas empresas y las administraciones tributarias de los Estados miembros participantes (Calderón y Quintas, 2022).

Por otro lado, en los países de América Latina, la mayoría de los incentivos fiscales dirigidos a las empresas están diseñados para áreas geográficas específicas, que suelen ser zonas remotas, climas adversos, fronteras o regiones con un desarrollo relativo menor. Asimismo, se otorgan incentivos para ciertos sectores o actividades, como la promoción de energías renovables, proyectos de investigación, desarrollo e innovación tecnológica, así como sectores específicos de la industria, agroindustria, turismo, sector forestal y proyectos cinematográficos, entre otros. Además, muchos países ofrecen exoneraciones temporales de impuestos y aplican tasas reducidas del impuesto sobre la renta para ciertos sectores o grupos de contribuyentes (Oxfam, 2019).

Aunque las empresas en Ecuador han experimentado una serie de reformas tributarias dirigidas a la creación, mejora y eliminación de impuestos, así como el uso de exoneraciones e incentivos fiscales para fomentar la inversión, estas medidas han generado ciertos problemas. La implementación de estrategias como la planificación tributaria, si bien puede mejorar la gestión empresarial y plantear desafíos. Por un lado, existe la posibilidad de que las empresas utilicen estas estrategias de manera agresiva para minimizar su carga fiscal, lo que podría conducir a una menor recaudación de impuestos para el Estado. Además, la complejidad de las regulaciones fiscales y la evolución constante del marco tributario pueden dificultar el cumplimiento de las obligaciones fiscales por parte de las empresas, incluso cuando intentan seguir las normativas vigentes. Por lo tanto, aunque la implementación de estrategias de planificación tributaria puede mejorar la gestión empresarial, plantea desafíos en términos de equidad fiscal y cumplimiento normativo (De la Cruz, 2020). En la actualidad, Ecuador se caracteriza por tener una de las tasas impositivas más altas de la región.

En correspondencia con la información que antecede, el presente estudio responderá a la siguiente pregunta de investigación ¿Cómo pueden las empresas multinacionales en Ecuador optimizar sus prácticas de planificación fiscal de manera integral, considerando las normativas fiscales locales e internacionales, para maximizar la eficiencia y cumplir con las regulaciones vigentes?

En consecuencia, el objetivo del estudio consiste en identificar y analizar estrategias integrales de planificación fiscal para empresas multinacionales operando en Ecuador que contribuyan con la eficiencia fiscal y garanticen el cumplimiento normativo.

Análisis de herramientas y técnicas en la planificación fiscal de empresas multinacionales

En la actualidad, existen diversas herramientas y recursos disponibles que pueden ayudar a las empresas multinacionales en su planificación fiscal del impuesto de sociedades. Algunos de ellos son:

· Software de gestión fiscal: existen aplicaciones y programas informáticos diseñados de manera exclusiva para la gestión fiscal de las empresas. Estas herramientas pueden automatizar y simplificar procesos como la presentación de declaraciones, el cálculo de impuestos y el seguimiento de fechas límite.

· Asesores fiscales: contar con el apoyo de un asesor fiscal especializado puede ser de gran utilidad para la planificación fiscal del impuesto de sociedades. Estos profesionales están actualizados sobre las últimas disposiciones fiscales y pueden brindar orientación estratégica y personalizada.

· Fuentes de información relevantes: es importante mantenerse informado sobre las novedades y cambios en la legislación fiscal. Existen publicaciones, portales web y boletines oficiales que proporcionan información actualizada sobre las normativas fiscales y pueden servir como recursos de referencia (Esofitec Global Solutions, SL, 2021).

· Modelos financieros: herramienta invaluable que permiten simular diversos parámetros financieros y evaluar el impacto de decisiones fiscales en la situación económica de una empresa para tomar decisiones estratégicas. Este modelo se fundamenta en el análisis exhaustivo de diversos parámetros económicos y financieros, los cuales se adaptan a las particularidades de cada empresa y su entorno (Sandoval y Ponce, 2021).

Las estrategias tributarias se refieren a actividades legales destinadas a reducir los pagos de impuestos al Estado, tanto para personas naturales como jurídicas. Estas estrategias deben adaptarse a las necesidades específicas de cada empresa, ya que cada una tiene sus propias particularidades. Las estrategias tributarias son planes diseñados para aprovechar los incentivos fiscales establecidos por la ley, que incluyen el aplazamiento de pagos, depreciaciones, amortizaciones, así como otras exenciones y deducciones.

Así mismo, existen diversas técnicas que pueden ayudar en la planificación fiscal de las empresas multinacionales, entre ellas están maximizar los beneficios fiscales dentro de la legalidad: implica explorar las opciones reconocidas por la legislación tributaria. Esta práctica, de manera legal y legítima, permite aprovechar al máximo los incentivos fiscales disponibles.

De manera particular, en Ecuador, el Servicio de Rentas Internas (SRI) lanzó un programa cooperativo de cumplimiento fiscal dirigido a grandes contribuyentes, siguiendo estándares internacionales. Su propósito es mejorar el cumplimiento fiscal, fortalecer el control tributario y aumentar los ingresos. Este programa incluye una comunicación directa para verificar el pago correcto y puntual de impuestos, y utiliza gestión de riesgos para analizar comportamientos, historiales y controles tributarios. Se enfoca en el largo plazo (2022-2025) y se alinea con directrices para multinacionales, aumentando la transparencia fiscal. El nuevo esquema de relacionamiento surge de fortalecer la conexión entre la Administración Tributaria y el contribuyente, mediante la adhesión a un Acuerdo de Buenas Prácticas Tributarias. Su objetivo es mejorar la transparencia mutua y, por ende, el cumplimiento voluntario, con la meta de reducir los costos administrativos y prevenir controversias en la relación legal y tributaria.

El modelo cooperativo de control fiscal contempla la introducción de un programa de monitoreo. Este programa evaluará los riesgos tributarios de los contribuyentes para determinar el nivel de seguimiento. Su objetivo es corregir incumplimientos, aumentar la recaudación y reducir los costos adicionales para el contribuyente, como intereses, multas y litigios tributarios. Esta iniciativa promueve un control más eficiente del cumplimiento fiscal. El Programa cooperativo de cumplimiento tributario toma como base la innovación, la construcción solidaria y la cooperación mutua desde su concepción, su desarrollo prevé cinco fases: alinear, diseñar, probar, implementar y expandir.

En seguimiento de las mejores prácticas internacionales, el SRI (2023) fortalece áreas como:

· Seguridad jurídica como prioridad de la inversión.

· Control de cumplimiento a Grandes Contribuyentes.

· Mecanismos de gobernanza institucional.

· Sistemas de análisis de riesgos.

· Lucha contra la corrupción.

· Prevención y resolución de disputas.

· Gobernanza corporativa y acuerdos de cumplimiento cooperativo.

Optimización fiscal y conformidad normativa en entornos multinacionales: un análisis teórico

El cumplimiento normativo en una empresa se refiere a un conjunto de medidas y procesos diseñados para asegurar que la organización cumpla con todas las leyes y regulaciones pertinentes a su actividad, lo cual abarca tanto normativas nacionales como internacionales, así como estándares de la industria y códigos de conducta aplicables.

La importancia del cumplimiento normativo radica en que las empresas que no respetan las leyes y regulaciones están expuestas a sanciones financieras y daños notables.

El cumplimiento normativo no solo es fundamental para asegurar la protección de los consumidores, sino para cultivar la confianza en el mercado (Cortes, 2023). En Ecuador, las empresas se enfrentan a una de sus mayores dificultades: garantizar el cumplimiento de las normativas tributarias locales. Esto implica presentar de manera puntual las declaraciones fiscales, calcular con precisión los impuestos sobre la renta y el Impuesto al Valor Agregado (IVA), así como retener de forma correcta los impuestos sobre los ingresos de los empleados. El incumplimiento de estas obligaciones puede acarrear sanciones severas y otros inconvenientes legales (Rusell Bedford Ecuador, 2024).

Por otro lado, el Derecho Internacional Tributario surge como respuesta a la necesidad de establecer sistemas y estructuras que puedan abordar de manera efectiva las complejas relaciones económicas en un mundo globalizado, donde los Estados deben integrar sus economías en el mercado mundial. Su evolución se ha centrado en diseñar mecanismos para abordar dos aspectos decisivos: en primer lugar, prevenir que los Estados sufran pérdidas debido a la evasión o elusión fiscal, ocasionadas por lagunas legales, incentivos fiscales en diversas jurisdicciones que fomentan la transferencia de ganancias, el encubrimiento de transacciones o las diferentes interpretaciones normativas; en segundo lugar, evitar la doble imposición de actividades comerciales debido a factores económicos, lo que podría resultar en injustos perjuicios económicos (Ruiz, 2023).

La complejidad y los constantes cambios en la legislación tributaria de Ecuador pueden resultar desafiantes de comprender para las empresas. Interpretar estas leyes con precisión es concluyente para evitar errores que podrían generar costos monetarios reveladores. En este sentido, un asesor tributario externo puede desempeñar un papel decisivo al identificar oportunidades de planificación fiscal que permitan a la empresa aprovechar al máximo los incentivos fiscales disponibles (Rusell Bedford Ecuador, 2024).

El riesgo legal se presenta cuando las empresas incumplen leyes, normativas y regulaciones gubernamentales, ya sea por desconocimiento o de manera intencional. Este incumplimiento puede resultar en multas y sanciones que representan pérdidas económicas e incluso ponen en peligro la continuidad del negocio. Además, el incumplimiento contractual puede generar demandas que afectan los estados financieros, la productividad, la reputación y credibilidad en el mercado.

El primer paso en la gestión de riesgos es la identificación. Las empresas ecuatorianas deben evaluar de uno en uno los riesgos financieros, operativos, legales y otros a los que están expuestas. Después de identificar los riesgos, es importante evaluar tanto su impacto potencial como la probabilidad de ocurrencia. Esta evaluación permite a las empresas priorizar sus recursos y esfuerzos en la gestión de los riesgos más críticos. Mediante el análisis de datos históricos y proyecciones futuras, las empresas pueden calcular el riesgo esperado y tomar decisiones informadas. Una vez comprendidos los riesgos, las empresas deben desarrollar estrategias de mitigación efectivas, que van desde la diversificación de la cartera de inversiones hasta la utilización de instrumentos financieros derivados, la contratación de seguros y la implementación de políticas y procedimientos de control interno. Una gestión adecuada de riesgos no solo puede reducir la volatilidad, sino proteger los activos de la empresa (Rusell Bedford Ecuador, 2023).

MÉTODO

El alcance de la investigación fue descriptiva, con la finalidad de proporcionar una comprensión integral del fenómeno estudiado.

Para recopilar datos, se utilizó la técnica de encuesta, con un instrumento de recolección de datos que consistió en un cuestionario con 32 ítems. Estos ítems estaban diseñados para evaluar tanto la eficiencia fiscal como el cumplimiento normativo en el contexto de la planificación fiscal de las empresas multinacionales en Ecuador.

La unidad de análisis se constituyó por empresas multinacionales radicadas en Ecuador. Se seleccionó una muestra intencional de 30 participantes (contadores) que fueron considerados expertos en el tema y que podrían proporcionar información selecta y demostrativa para los objetivos de la investigación.

RESULTADOS

Objetivo de la planificación fiscal: según la encuesta, el 3.33% considera que maximizar la carga impositiva es el principal objetivo de la planificación fiscal, el 83.33% relaciona que es minimizarla, un 10% que el objetivo principal es cumplir con las obligaciones fiscales y un 3.33% indicó que ninguna de las opciones anteriores. Estos resultados ofrecen una visión interesante de las prioridades y enfoques en materia de planificación fiscal.

Residencia fiscal: los datos muestran diversas percepciones sobre el impacto de la residencia fiscal en empresas multinacionales, el 83.33% indica su influencia en la obligación tributaria, el 3.33% lo considera primordial, y el 13.33% asocia que su impacto varía según el tipo de empresa. Estos hallazgos muestran la complejidad y diversidad de factores en la evaluación de la residencia fiscal en el ámbito empresarial, destacando la importancia de una comprensión detallada en la planificación fiscal internacional.

Estrategia integral: según la encuesta, el 3.33% considera los aspectos tributarios en su estrategia de planificación fiscal, el 16.67% incorpora tanto aspectos tributarios como legales, el 3.33% se enfoca en aspectos financieros y contables y el 76.67% de los encuestados, integra todos los aspectos mencionados en su estrategia. Este análisis resalta la necesidad de una perspectiva multidisciplinaria y coordinada en este campo.

Minimizar carga impositiva: según la encuesta, el 90% prefirió estrategias de optimización de deducciones fiscales para reducir la carga impositiva, el 3.33% mencionó usar estrategias de precios de transferencia y un 6.67% optó por implementar todas las estrategias disponibles. Estos aciertos resaltan la importancia de considerar diferentes enfoques en la planificación fiscal para lograr una optimización efectiva de los impuestos.

Convenios doble tributación: según la encuesta, el 83.34% opina que los convenios de doble tributación reducen la carga tributaria, el 3.33% relaciona que la aumentan, el 3.33% considera que no tienen impacto en la tributación internacional, y un 10% asocia que su papel depende de la situación económica del país. Estos resultados muestran la diversidad de opiniones sobre los efectos de estos convenios, lo que determina la complejidad de su evaluación en distintos contextos económicos y fiscales.

Planificación fiscal inadecuada: se observa que el 16.67% identifica sanciones fiscales como posible consecuencia de una planificación fiscal inadecuada, el 23.33% menciona la pérdida de beneficios fiscales, y el 60% considera ambas como posibles resultados. Estos datos resaltan la importancia de una planificación fiscal adecuada para evitar riesgos financieros y legales.

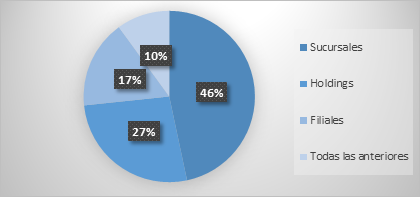

Estructuras corporativas: los resultados indican que una cantidad importante de empresas multinacionales utilizan sucursales 46.67% y holdings 26.67%, hay un porcentaje menor que utiliza filiales 16.67%, y un pequeño porcentaje utiliza todas las estructuras mencionadas 10% (Figura 1). Lo cual significa que las multinacionales en el Ecuador tienen como estructura corporativa las sucursales.

Figura 1. Estructuras Corporativas.

Elaboración: Los autores.

Precios de transferencia: los resultados muestran que el 83.33% considera importante el papel de los precios de transferencia en la planificación fiscal, mientras que el 10% los utiliza para reducir impuestos y el 6.67% no les atribuye relevancia en la planificación fiscal internacional. La mayoría reconoce su importancia en la fijación de precios internos para transacciones entre empresas vinculadas.

Riesgos agresivos y estrategias cumplimiento normativo: la encuesta mostró que el 43.33% identificó el riesgo de incumplimiento normativo al optimizar la carga fiscal, el 53.33% relacionaron los riesgos con minimizar la carga fiscal, y el 3.33% expresó que la planificación fiscal agresiva no afecta a las empresas multinacionales. En cuanto a las estrategias de cumplimiento normativo, la mayoría 80% indicó que implementarían controles internos robustos, el 10% cumpliría lo mínimo requerido por ley, el 6.67% no tiene estrategias específicas y el 3.33% consideraría la estrategia según el tamaño de la empresa. Los datos muestran que el 43.30% opta por controles internos robustos, el 53.30% busca minimizar la carga fiscal sin riesgos adicionales, y el 80% percibe riesgos de incumplimiento normativo al optimizar la carga fiscal.

Repatriación de los beneficios: los resultados revelan diversas percepciones sobre la repatriación de beneficios, el 70% la asocia con implicaciones fiscales, el 13.33% menciona la transferencia a paraísos fiscales, el 10% considera que carece de relevancia y solo un 6.67% indica que depende del tamaño de la empresa. Se evidencia la necesidad de controles internos sólidos para el cumplimiento normativo en la planificación fiscal de multinacionales.

Paraísos fiscales: los resultados muestran diversas percepciones sobre cómo los paraísos fiscales afectan la planificación fiscal, el 50% considera que pueden ser utilizados para evadir impuestos y afectarla, el 23.33% apunta que los países con alta tributación pueden beneficiarla, el 10% opina que los paraísos fiscales no inciden en la tributación internacional y un 16.67% menciona que el impacto depende de la legislación. Lo cual implica que los paraísos fiscales son utilizados para eludir impuestos.

Doble tributación: los resultados muestran que el 70% considera que los tratados para evitar la doble tributación benefician al reducir la carga impositiva en actividades específicas, un 16.67% opina que evitan el pago de impuestos, el 10% señala que el beneficio depende de la actividad económica y un 3.33% indica que estos tratados carecen de relevancia. Estas diversas perspectivas subrayan la variedad de opiniones sobre la eficacia y relevancia de dichos tratados en la planificación fiscal internacional.

Herramientas tecnológicas: los resultados revelan que el 80% ve las herramientas tecnológicas como una ayuda para automatizar tareas contables y fiscales en empresas multinacionales, mientras que el 20% considera que podrían facilitar el incumplimiento normativo. Esto destaca la importancia de un enfoque equilibrado en la implementación de tecnologías para garantizar el cumplimiento normativo.

Transparencia fiscal: los resultados muestran que el 86.67% considera vital la transparencia fiscal, un 6.67% opina lo contrario y un 6.66% expresa preocupación sobre su impacto en la carga fiscal. Esto resalta la diversidad de opiniones y preocupaciones en torno a la transparencia fiscal, enfatizando su papel crítico en el contexto empresarial.

Estabilidad política y económica: los resultados de la encuesta revelan lo siguiente: el 60% percibe que la estabilidad política y económica de Ecuador aumenta la incertidumbre y los riesgos fiscales en la planificación fiscal, el 36.67% que facilita esta planificación y solo un 3.33% considera que incrementa los impuestos. Estos resultados reflejan la compleja interacción entre factores políticos, económicos y fiscales en la planificación empresarial.

Globalización fiscal: la encuesta revela que el 80% ve que la globalización aumenta la complejidad y el cumplimiento normativo, un 6.67% asocia que reduce los impuestos, un 10% relaciona que no afecta la planificación fiscal, y un 3.33% considera que facilita la evasión fiscal. Estos datos subrayan la diversidad de perspectivas sobre la influencia de la globalización en la planificación fiscal, enfatizando la importancia de abordar sus implicaciones de manera holística.

Competitividad entre multinacionales: el 80% afirma que la planificación fiscal mantiene la competitividad, un 13.34% considera que solo afecta la reputación, y un 6.66% no considera su importancia o relaciona que aumenta los impuestos. Estos resultados destacan la diversidad de opiniones sobre el papel y las implicaciones de la planificación fiscal, resaltando la necesidad de abordar estas percepciones de manera integral.

Asesores fiscales y eficacia de planeación: los resultados muestran que un 86.67% considera importante el papel de los asesores fiscales, un 6.67% relaciona que aumentan los impuestos y otro 6.67% opina que no tienen ningún rol. En cuanto a la eficacia en la planificación, el 26.67% destaca el cumplimiento normativo y la eficiencia fiscal, el 23.33% menciona la rentabilidad, el 6.67% resalta la innovación tecnológica, y con un 43.33% considerando todas estas opciones. Entre lo normativo y la optimización fiscal, el 86.67% de las respuestas son afirmativas, al igual que la importancia de los asesores fiscales en el 86.67% de los casos. La rentabilidad de la empresa es para el 23.33% de las respuestas, mientras que la innovación tecnológica es mencionada por un 6.67%.

Estructura de financiamiento: respecto a la estructura de financiamiento, el 53.33% resalta el costo de capital y el riesgo financiero, el 26.67% menciona la obtención de financiamiento a corto plazo, un 6.67% considera bonos convertibles, y el 13.33% menciona todas las opciones.

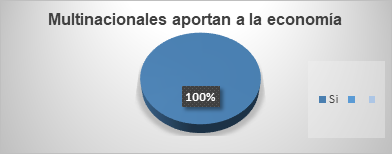

Economía del país: según la encuesta, el 100% respondieron de manera afirmativa, indicando que las multinacionales sí contribuyen a la economía del país (Figura 2). En este caso, los contadores y asesores fiscales consideran de manera unánime que las multinacionales aportan a la economía del Ecuador.

Su empresa como aporta a la economía del país: en la encuesta realizada, el 66.67% indicaron que su empresa multinacional contribuye a la economía del país generando empleos y un 33.33% mencionaron que su empresa contribuye a la economía del país de múltiples formas, incluyendo la generación de empleos y otros impactos económicos. Con estos resultados, las multinacionales encuestadas consideran que aportan a la economía del Ecuador.

Figura 2. Multinacionales en Ecuador aportan a la economía del país.

Elaboración: Los autores.

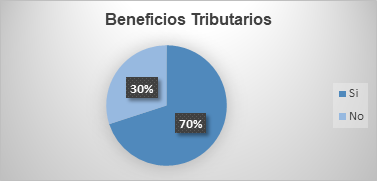

Beneficios tributarios: en la encuesta se observa lo siguiente, el 70% respondieron de manera positiva frente a los beneficios tributarios que perciben, y solo un 30% respondieron de forma negativa (Figura 3). Lo cual implica que la mayoría considera que las multinacionales gozan de beneficios tributarios en Ecuador.

Figura 3. Beneficios tributarios.

Elaboración: Los autores.

Beneficios tributarios que se aplique en Ecuador: en la encuesta, se observan los siguientes resultados, un 23.33% prefirió una menor carga impositiva, el 26.67% optó por la exoneración de impuestos entre filiales, el 6.67% deseó obligaciones tributarias menos rigurosas y el 43.33% expresó preferencia por todas las opciones mencionadas. Esto refleja la complejidad de la toma de decisiones fiscales en entornos empresariales.

Estabilidad económica: El análisis de los resultados revela que solo el 26.67% de los encuestados afirmaron experimentar estabilidad económica, mientras que el 73.33% respondió negativamente. Esta disparidad puede influir significativamente en las decisiones empresariales y en las estrategias de planificación fiscal. La falta de estabilidad económica puede implicar dificultades financieras para las cooperativas, lo que a su vez puede impactar en sus decisiones de inversión, financiamiento y gestión de riesgos. Además, puede requerir una revisión exhaustiva de las estrategias fiscales para adaptarse a un entorno económico menos estable. Es crucial abordar estas preocupaciones para garantizar la sostenibilidad y el crecimiento continuo de las cooperativas de ahorro y crédito.

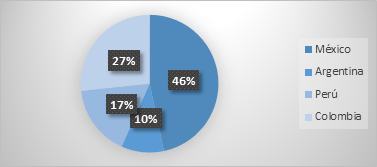

Países latinoamericanos con mayores beneficios tributarios: en los resultados de la encuesta realizada se observan los siguientes resultados: el 46.67% de los encuestados mencionaron a México como el país que otorga más beneficios tributarios a las multinacionales, el 10% de los encuestados indicaron a Argentina, el 16.67% de los encuestados mencionaron a Perú y el 26.66% de los encuestados indicaron a Colombia (Figura 4). Esto demuestra que México es el país donde más beneficios tributarios tienen las empresas multinacionales.

Figura 4. Países Latinoamericanos.

Elaboración: Los autores.

Beneficios para incentivar la inversión: los resultados detallan lo siguiente, el 20% de las empresas multinacionales mencionaron haberse favorecido de exenciones fiscales por reinversión de utilidades, otro 20% se benefició de tarifas reducidas de impuestos a la renta, un 40% expresó haberse favorecido de deducciones por inversiones en sectores estratégicos, y otro 20% indicó haber obtenido beneficios de todas las medidas. Esto indica que la mayoría de estas empresas invierten en sectores estratégicos.

Evaluar eficiencia fiscal: el 16.67% considera el nivel de cumplimiento normativo como el principal factor que incide en la eficiencia fiscal, el 20% considera la tasa efectiva de impuestos, el 6.67% considera el uso de incentivos fiscales al evaluar la eficiencia fiscal, el 56.66% considera todos los aspectos mencionados al evaluar la eficiencia fiscal. Estos resultados muestran una comprensión diversa y detallada de los factores que influyen en la eficiencia fiscal dentro de las empresas encuestadas.

Regalías y carga fiscal: según la encuesta, el 13.33% señaló que los pagos de regalías están sujetos a impuestos en Ecuador y en el país de la matriz, el 6.67% indicó que están exentos de impuestos, el 50% dijo que están sujetos a retención de impuestos en Ecuador, y el 30% mencionó la falta de un tratamiento fiscal específico.

Respecto a la carga fiscal, el 73.33% mencionó que puede afectar la tasa impositiva y los beneficios fiscales, el 10% dijo que podría reducir los impuestos, y el 16.67% expresó que podría resultar en un aumento de los impuestos locales. Los datos obtenidos de la triangulación, señala, un 66.67% indicó que los pagos de regalías están sujetos a retención de impuestos en origen, el 6.67% dijo que están gravados tanto en Ecuador como en el país de la matriz, y el 30% mencionó la falta de claridad normativa o circunstancias especiales para estos pagos.

Capacitación al personal: el 90% consideran que la capacitación para el personal en temas fiscales es importante porque mejora la gestión fiscal, solo el 3.33% expresaron que la capacitación para el personal en temas fiscales podría incrementar la carga impositiva y un 6.67% mencionaron que la capacitación para el personal en temas fiscales podría reducir la eficiencia fiscal. Estos hallazgos destacan la necesidad de una capacitación equilibrada que no solo cumpla con las regulaciones fiscales, sino que promueva la eficiencia en la gestión fiscal.

DISCUSIÓN

La comparación entre los resultados del presente estudio realizado en empresas multinacionales en Ecuador, y el llevado a cabo a líderes del G20 de empresas multinacionales en México (Canabal et al., 2020), resaltan similitudes y diferencias en sus enfoques, metodologías y resultados.

Ambos estudios abordan la complejidad de la fiscalidad de las empresas multinacionales en México desde perspectivas complementarias y a su vez distintas. Mientras que el primer estudio se centra en la necesidad de maximizar las utilidades empresariales y optimizar las operaciones internacionales en un contexto de globalización económica, el segundo se adentra en la normativa BEPS (Base Erosion and Profit Shifting) y su implementación en el marco legal mexicano para regular las prácticas de precios de transferencia.

Una similitud destacable entre ambos estudios es su reconocimiento de la importancia de las regulaciones internacionales en materia fiscal y de comercio para México. Ambos estudios hacen referencia a los tratados internacionales firmados por México, así como a su pertenencia a organismos internacionales como la Organización Mundial del Comercio y la OCDE, y cómo estas relaciones impactan en la economía y las decisiones empresariales del país.

El primer estudio se enfoca en la perspectiva empresarial y destaca la relevancia de los incentivos fiscales y los beneficios de los ordenamientos fiscales internacionales para maximizar las utilidades de las empresas multinacionales, el segundo estudio se centra en la regulación y prevención de prácticas fiscales perjudiciales, como la sobrefacturación de importaciones y la subfacturación de exportaciones, a través de la implementación de las recomendaciones de la OCDE en materia de precios de transferencia.

Es importante destacar que ambos estudios coinciden en la necesidad de una regulación adecuada para garantizar la equidad y la transparencia en las transacciones internacionales, así como para evitar la elusión fiscal y la erosión de la base imponible. El segundo estudio ofrece un enfoque más específico y detallado sobre las medidas y disposiciones legales necesarias para lograr este objetivo, mientras que el primer estudio se centra más en los incentivos empresariales y la maximización de las utilidades.

El cotejo entre los hallazgos del presente estudio efectuado en compañías multinacionales en Ecuador y el realizado a 14 contadores del grupo Techint en Argentina (Gaggero y García, 2023), demuestran enfoques complementarios que destacan diferentes aspectos de este tema complejo.

Ambos estudios revelan que la mayoría de las empresas multinacionales encuestadas tienen como principal objetivo minimizar la carga impositiva. Sin embargo, el estudio sobre Techint destaca la diversidad de objetivos en la planificación fiscal, incluyendo la maximización de la carga impositiva en un pequeño porcentaje de casos. Los dos estudios abordan la importancia de considerar la residencia fiscal en la planificación fiscal internacional. Mientras que el primer estudio destaca la influencia de la residencia fiscal en la obligación tributaria, el estudio sobre Techint resalta la complejidad de la estrategia integral, con la mayoría de los encuestados integrando aspectos tributarios, legales, financieros y contables en su enfoque.

El primer estudio indica que las empresas multinacionales en Ecuador utilizan una variedad de estructuras corporativas, como sucursales, holdings y filiales. Sin embargo, el estudio sobre Techint proporciona una visión más detallada del patrimonio neto y la evolución financiera de estas estructuras, lo que puede complementar la comprensión de su papel en la planificación fiscal. Ambos resaltan la importancia de las herramientas tecnológicas y la capacitación del personal en temas fiscales para mejorar la eficiencia y el cumplimiento normativo. Estos hallazgos detallan áreas de oportunidad para mejorar la gestión fiscal en las empresas multinacionales y reconocen el impacto de factores externos, como la estabilidad política y económica y la globalización, en la planificación fiscal. Sin embargo, el estudio sobre Techint proporciona una visión más específica de cómo estos factores influyen en la evolución del patrimonio neto y las decisiones financieras de las empresas.

La comparación entre el presente estudio de la optimización fiscal en empresas multinacionales en Ecuador y la planificación fiscal y la gestión tributaria en empresas constructoras multinacionales (Lucas, 2021), identifican varias similitudes y diferencias.

En cuanto a la planificación fiscal, ambos estudios resaltan la importancia de este proceso para optimizar la carga impositiva y tomar decisiones financieras acertadas. En el estudio de las empresas multinacionales, se observa que la mayoría de los encuestados reconocen la relevancia de la planificación fiscal para reducir impuestos y minimizar riesgos financieros y legales. Del mismo modo, en el estudio de las empresas constructoras, se evidencia que una gran parte de las empresas reconoce la necesidad de realizar una adecuada planificación tributaria para obtener ahorros fiscales y evitar problemas con la Administración Tributaria.

Sin embargo, se observa una diferencia en la implementación de la planificación fiscal entre ambos sectores. En el análisis de las empresas multinacionales, destaca que la mayoría de los encuestados integra todos los aspectos tributarios, legales, financieros y contables en su estrategia de planificación fiscal. En contraste, en el caso de las empresas constructoras se observa que una considerable proporción de estas no lleva a cabo una planificación tributaria adecuada debido a la carencia de conocimiento, procesos definidos y asesoramiento especializado en la materia. Otra diferencia radica en el conocimiento y la capacitación en temas fiscales. En el estudio de las empresas multinacionales, se muestra que la mayoría de los encuestados considera importante el papel de los asesores fiscales y la capacitación del personal en temas fiscales. En contraste, en el estudio de las empresas constructoras, se revela que una parte importante de las empresas no conoce los beneficios e incentivos tributarios y tampoco ha realizado exámenes o evaluaciones para medir el riesgo tributario y tomar acciones correctivas.

La comparación entre los resultados de la optimización fiscal en empresas multinacionales en Ecuador, y la optimización fiscal y los paraísos fiscales en Europa, los casos de McDonald’s y Starbucks (Soares, 2017), abordan aspectos importantes de la planificación fiscal, aunque se centran en diferentes aspectos y muestras de estudio, ambos proporcionan una visión detallada de las prácticas fiscales y sus implicaciones en entornos empresariales multinacionales.

El primer estudio se centra en contadores y asesores tributarios que trabajan en empresas multinacionales en Ecuador, se exploraron diversos aspectos relacionados con la planificación fiscal, como los objetivos principales de la planificación fiscal, la percepción sobre la residencia fiscal, la integración de aspectos tributarios en la estrategia empresarial, las estrategias utilizadas para minimizar la carga impositiva, el papel de los convenios de doble tributación, los riesgos asociados con una planificación fiscal inadecuada, las estructuras corporativas utilizadas por las multinacionales en Ecuador, entre otros. Los resultados muestran una diversidad de opiniones y enfoques en materia de planificación fiscal, destacando la importancia de considerar múltiples aspectos y la complejidad del panorama fiscal internacional.

Por otro lado, el segundo estudio se centra en la optimización fiscal y los paraísos fiscales, analizando el uso de estrategias legales para minimizar la carga tributaria en empresas multinacionales. Se discuten conceptos como la optimización fiscal simple y abusiva, así como la evasión fiscal y su distinción de la optimización fiscal. Además, se aborda el tema de los paraísos fiscales, su definición y criterios para su clasificación, destacando la falta de consenso en este tema a nivel internacional.

Ambos estudios ofrecen una visión amplia y detallada de la planificación fiscal en el contexto de las empresas multinacionales, abordando desde la percepción y las estrategias utilizadas hasta cuestiones más específicas como los convenios de doble tributación y los riesgos asociados. Sin embargo, cada estudio se enfoca en diferentes aspectos y presenta diferentes perspectivas, lo que resalta la complejidad y la importancia de abordar la planificación fiscal desde múltiples ángulos.

CONCLUSIONES

La eficiencia fiscal y el cumplimiento normativo son aspectos principales en la planificación fiscal de las empresas multinacionales, dentro de un contexto global donde las regulaciones fiscales están en constante cambio. La implementación de estrategias de planificación fiscal que consideren tanto las normativas locales como internacionales permite a estas empresas optimizar su carga impositiva y cumplir con las obligaciones tributarias de manera efectiva, evitando sanciones y riesgos financieros.

Los incentivos fiscales y las reformas tributarias en diferentes regiones, como Europa y América Latina, reflejan la importancia que los gobiernos otorgan a la atracción de inversiones y al desarrollo económico. Sin embargo, es importante que las empresas multinacionales comprendan y aprovechen estos incentivos de manera ética y legal, integrándolos en su planificación fiscal de manera responsable y transparente para contribuir al crecimiento sostenible tanto de la empresa como de la economía local.

En países como Ecuador, donde las tasas impositivas pueden ser elevadas en comparación con otros países de la región, la planificación fiscal se convierte en una herramienta estratégica para mejorar la gestión empresarial y garantizar el cumplimiento de las obligaciones tributarias. La implementación de estrategias de planificación fiscal integral, que consideren tanto aspectos locales como internacionales, permite a las empresas multinacionales operar de manera eficiente y cumplir con las regulaciones vigentes, lo que a su vez contribuye al desarrollo económico del país y al fortalecimiento de su sistema fiscal.

La diversidad de objetivos en la planificación fiscal reflejada en los resultados subraya la importancia de comprender las prioridades y enfoques de las empresas multinacionales. Mientras que la mayoría busca minimizar la carga impositiva, una proporción reveladora considera cumplir con las obligaciones fiscales como un objetivo primordial. Estos hallazgos destacan la complejidad de la toma de decisiones en materia de planificación fiscal y la necesidad de adaptar las estrategias a las circunstancias específicas de cada empresa.

Los resultados relativos a la residencia fiscal y su repercusión en las obligaciones tributarias determinan la complejidad y la relevancia de este aspecto en la planificación fiscal a nivel internacional. La diversidad de enfoques sobre este asunto subraya la opción de contar con una comprensión exhaustiva y una evaluación meticulosa de los factores que inciden en la determinación de la residencia fiscal, así como de las implicaciones fiscales que acarrea para las empresas multinacionales.

La inclinación hacia estrategias de planificación fiscal integrales, que aborden aspectos tributarios, legales, financieros y contables, pone de relieve la importancia de un enfoque multidisciplinario y coordinado en este ámbito. Este hallazgo subraya la relevancia de la colaboración entre diversas áreas dentro de una empresa para concebir estrategias de planificación fiscal eficaces que optimicen la eficiencia y aseguren la conformidad normativa.

La comparación entre los estudios realizados en empresas multinacionales en Ecuador y en líderes del G20 en México subraya la variedad de enfoques y metodologías empleadas para abordar la complejidad de la fiscalidad internacional. Aunque ambos estudios reconocen la importancia de las regulaciones internacionales y la necesidad de una adecuada planificación fiscal, difieren en sus énfasis: mientras uno se centra en maximizar utilidades y operaciones internacionales, el otro se enfoca en regulares prácticas fiscales perjudiciales.

Los estudios efectuados en empresas multinacionales en Ecuador y en el grupo Techint en Argentina ponen de manifiesto una gama de objetivos en la planificación fiscal, desde la minimización hasta la maximización de la carga impositiva. Ambos resaltan la importancia de considerar la residencia fiscal y la integración de aspectos tributarios, legales, financieros y contables en la estrategia empresarial, aunque difieren en la profundidad de su análisis y enfoque específico.

La correlación entre el estudio de optimización fiscal en empresas multinacionales en Ecuador y el análisis de la optimización fiscal y los paraísos fiscales en Europa, con casos específicos como McDonald's y Starbucks, destaca la diversidad de enfoques en la planificación fiscal internacional. Mientras uno se centra en las prácticas y estrategias utilizadas por las multinacionales en un contexto específico, el otro analiza conceptos más amplios como la evasión fiscal y la clasificación de paraísos fiscales, subrayando la complejidad y la importancia de abordar este tema desde diferentes perspectivas.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

Calderón, J., y Quintas, A. (2022, noviembre). El Programa Europeo de Cumplimiento Cooperativo para Grandes Empresas Multinacionales (ETACA) [The European Cooperative Compliance Program for Large Multinational Companies]. Revista de Contabilidad y Tributación, 42(3).

Canabal, J., Castillo, B., Figueroa, N., Franco, D., Arrieta, N., Muñoz, H., y Hernández, Y. (2020). Un reto prospectivo a la competitividad de las organizaciones [A Prospective Challenge to the Competitiveness of Organizations]. Business Intelligence Big Data y Contabilidad Tridimensional. https://acortar.link/AJNOpE

Cortes, D. (2023). ¿Qué es el cumplimiento normativo en una empresa? [What is Compliance in a Company?]. Universidad de CESUMA. https://acortar.link/PXfLAX

De la Cruz, J. (2020). Importancia de la Cultura Tributaria en Ecuador [Importance of Tax Culture in Ecuador]. Santa Elena, Ecuador: Universidad Estatal Península de Santa Elena. https://repositorio.upse.edu.ec/handle/46000/5533

Esofitec Global Solutions, S.L. (2021). Planificación fiscal: Cómo optimizar el pago del impuesto de sociedades aprovechando las fechas límite [Tax Planning: How to Optimize the Payment of Corporate Tax by Taking Advantage of Deadlines]. Barcelona. https://acortar.link/Tme8LR

Gaggero, A., y García, G. (2023). La internacionalización del grupo multinacional Techint y su vínculo con la planificación fiscal: Un análisis de la estructura corporativa y las empresas del grupo en Uruguay [The Internationalization of the Techint Multinational Group and Its Link to Tax Planning: An Analysis of the Corporate Structure and Companies of the Group in Uruguay]. Anuario Centro De Estudios Económicos De La Empresa Y El Desarrollo, (20), 219-259. https://doi.org/10.56503/ANUARIO/Nro.20(15)pp.219-259

Lucas, E. (2021). Planificación tributaria como herramienta de control en la toma de decisiones de las empresas constructoras [Tax Planning as a Control Tool in Decision Making in Construction Companies]. (Tesis de Posgrado). Universidad Laica Eloy Alfaro de Manabí, Manta, Manabí, Ecuador. https://repositorio.uleam.edu.ec/handle/123456789/4253

Oxfam, L. C. (2019). Los incentivos fiscales a las empresas en América Latina y el Caribe [Tax Incentives for Companies in Latin America and the Caribbean]. Santiago: Publicación de las Naciones Unidas y de Oxfam.

Pérez, F. (2020). Influencia del gobierno corporativo en las empresas del Ecuador, y su aporte a la competitividad internacional [Influence of Corporate Governance in Ecuadorian Companies and Its Contribution to International Competitiveness].

Ruiz, S. (2023). Análisis de la eficiencia de la teoría de esencia sobre la forma como mecanismo de control GAAR en la fiscalidad internacional en Colombia, Ecuador y México [Analysis of the Efficiency of the Substance Over Form Theory as a GAAR Control Mechanism in International Taxation in Colombia, Ecuador, and Mexico]. Quito: UASB-Digital. http://hdl.handle.net/10644/9457

Sandoval, D., y Ponce, P. (2021). Modelo de gestión financiera para optimizar los recursos económicos y financieros del Park Hotel de la ciudad de Tulcán [Financial Management Model to Optimize Economic and Financial Resources of the Park Hotel in the City of Tulcán]. Proyecto de Investigación de Licenciatura en Contabilidad Superior, Auditoría y Finanzas, CPA. https://dspace.uniandes.edu.ec/handle/123456789/12548

Servicio de Rentas Internas. (2023). Cumplimiento Fiscal Programa Cooperativo [Cooperative Tax Compliance Program]. https://www.sri.gob.ec/programa-cooperativo-de-cumplimiento-fiscal

Soares, A. (2017). Análisis crítico-moral de los sistemas de optimización fiscal: Los casos de McDonald's y Starbucks en Europa [Critical Moral Analysis of Tax Optimization Systems: The Cases of McDonald's and Starbucks in Europe]. Universidad Pontificia Comillas. https://acortar.link/iwchrg

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)