https://doi.org/10.35381/r.k.v9i2.4113

Prácticas sostenibles en la contabilidad de costos ambientales para la toma de decisiones empresariales

Sustainable practices in environmental cost accounting for business decisions

Mercy Teresa Yanza-Valarezo

mercy.yanza.72@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0000-4812-5089

Lenyn Geovanny Vásconez-Acuña

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0001-9258-3255

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El estudio se enfocó en la integración de la contabilidad de costos ambientales en empresas camaroneras de la provincia de El Oro. De tipo descriptiva, se aplicó una encuesta al personal administrativo, se identificaron desafíos como la falta de recursos financieros y la complejidad para medir impactos ambientales. A pesar de ello, hubo consenso sobre los beneficios potenciales de esta integración para mejorar la competitividad. La alta participación en la evaluación de costos ambientales refleja un creciente reconocimiento de la gestión ambiental. La necesidad de promover una mayor conciencia y compromiso con la sostenibilidad en el sector camaronero es evidente. Las conclusiones resaltan la integración de costos ambientales para mejorar la competitividad y promover prácticas más sostenibles, lo que beneficia tanto a las empresas como al medio ambiente.

Descriptores: Contabilidad; ambiental; rentabilidad; economía verde; gestión ambiental. (Tesauro UNESCO).

ABSTRACT

The study focused on the integration of environmental cost accounting in shrimp companies in the province of El Oro. A descriptive survey was administered to management staff, and challenges such as lack of financial resources and the complexity of measuring environmental impacts were identified. Despite this, there was consensus on the potential benefits of this integration to improve competitiveness. The high participation in environmental cost assessment reflects a growing recognition of environmental management. The need to promote greater awareness and commitment to sustainability in the shrimp sector is evident. The conclusions highlight the integration of environmental costs to improve competitiveness and promote more sustainable practices, which benefits both businesses and the environment.

Descriptors: Accounting; environmental; profitability; green economy; environmental management (UNESCO Thesaurus).

INTRODUCCIÓN

En un contexto global cada vez más orientado hacia la sostenibilidad ambiental, las empresas enfrentan el desafío de integrar consideraciones ambientales en sus decisiones operativas. La contabilidad de costos ambientales surge como una herramienta esencial para facilitar esta transición hacia modelos de negocio más respetuosos con el medio ambiente. Este estudio explora cómo la contabilidad de costos ambientales puede integrarse en el proceso de toma de decisiones empresariales para promover prácticas más sostenibles. A su vez, la contabilidad de costos ambientales se enfoca en identificar, medir y asignar costos relacionados con el impacto ambiental de las actividades empresariales, incluyendo el uso de recursos naturales, la generación de residuos, las emisiones contaminantes y las medidas de mitigación ambiental. Al incorporar estos costos en el proceso de toma de decisiones, las organizaciones pueden evaluar de manera más holística los impactos económicos, ambientales y sociales de sus operaciones (Arámbulo et al., 2020).

El medio ambiente en Europa ha ganado una importancia fundamental, siendo esencial tanto para la economía como para el bienestar humano, en la actualidad se lo reconoce como un componente fundamental para el desarrollo productivo a largo plazo. La crisis ambiental, resultado de factores económicos y sociales como la producción masiva y la sobreexplotación de recursos naturales, ha generado una mayor conciencia sobre la importancia de cuidar el entorno. En España, esta sensibilización ha llevado a un aumento estable en el número de organizaciones del sector productivo que priorizan el medio ambiente, esto ha provocado cambios a nivel interno y europeo, la economía social, definida por instituciones como la Unión Europea, se centra en las personas sobre el capital. Incluye empresas y entidades como cooperativas, fundaciones, asociaciones y nuevas empresas sociales.

Latinoamérica, por su parte, experimenta una notable disminución en la productividad y desarrollo empresarial debido a la pandemia. Se observa un aumento en la informalidad laboral en varios países. Además, las exportaciones a Asia se ven afectadas en países como Perú, Chile, Bolivia, Colombia y Ecuador. Las medidas gubernamentales para contener la enfermedad, como cuarentenas y cierres de fronteras, afectaron la producción y distribución de alimentos. La pandemia también tuvo un impacto negativo en el medio ambiente, con un aumento en la producción y consumo de plásticos debido a la alta demanda de equipos de protección personal (Ferrari, 2023).

Ecuador, con sus abundantes recursos naturales y condiciones climáticas favorables, destaca como una zona costera de alta productividad biológica. Esto ha convertido el cultivo de camarón en una de las actividades primarias más relevantes para su viabilidad económica. A pesar de la importancia de la industria camaronera, ha enfrentado fuertes crisis que han impactado tanto su producción como los beneficios económicos esperados. El camarón ha sido la especie principal para el cultivo en las costas ecuatorianas, en gran medida debido a su resistencia a los cambios medioambientales.

Durante la pandemia de Covid-19, Ecuador logró exportar una cantidad significativa de camarón, generando ingresos importantes para el país. Sin embargo, este logro se vio empañado por el derrumbe de los precios del camarón, lo que resultó en un crecimiento menor en las exportaciones en comparación con las estimaciones previas a la pandemia. Ante estos desafíos, los productores están dedicando esfuerzos a diversificar su oferta. La diversificación podría ayudar a mitigar los efectos de los cambios en los precios del camarón y fortalecer la resiliencia de la industria camaronera en Ecuador (Eras y Meleán, 2021).

En correspondencia con la información que antecede, el presente estudio responderá a la siguiente pregunta de investigación. ¿Cómo puede la contabilidad de costos ambientales integrar prácticas sostenibles en el proceso de toma de decisiones empresariales en el sector camaronero de la provincia de El Oro, Ecuador?

Por otro lado, el objetivo del estudio es desarrollar un marco contable que integre los costos ambientales en el proceso de toma de decisiones empresariales, identificando los beneficios económicos y medioambientales en el sector camaronero de la provincia de El Oro, Ecuador.

Integración de la contabilidad de costos ambientales en el marco teórico de la contabilidad gerencial: enfoques y modelos

La contabilidad de costos ambientales se posiciona como la herramienta clave para suministrar datos completos y precisos que facilitan la toma de decisiones, al tiempo que impulsa iniciativas ambientales para maximizar las ganancias a través de la eficiencia productiva (Romer et al., 2019). Surge como una evolución de los procesos tradicionales de contabilidad de costos de producción, adoptando herramientas como el análisis del ciclo de vida del producto con el objetivo exclusivo de registrar los costos asociados a la gestión ambiental en el costo real del producto (Muñoz y Enciso, 2021).

En el caso específico de Ecuador, el país cuenta con un Sistema de Contabilidad Ambiental Nacional que mejora el registro y análisis de los costos relacionados con el impacto ambiental y su integración con la economía. Este sistema ha promovido prácticas empresariales más sostenibles al sistematizar la información ambiental y económica sobre los recursos naturales que el país posee como parte de su patrimonio (Ministerio del Ambiente del Ecuador, 2017).

Es crucial destacar la importancia de la integración de la contabilidad en el panorama económico global. La profesión de Contaduría Pública desempeña un papel fundamental, y los contadores tienen un rol esencial en las organizaciones al gestionar, supervisar e interpretar la información financiera. Su labor resulta fundamental para orientar a los gerentes y otros actores clave dentro de las empresas, permitiéndoles mejorar aspectos y tomar decisiones informadas basadas en los datos contables disponibles.

La contabilidad es vital para todas las empresas, ya que les permite llevar un seguimiento de sus operaciones, aumentar su productividad y aprovechar al máximo sus recursos. Proporciona información sobre el estado financiero del negocio, incluyendo la identificación de pérdidas o ganancias, la gestión de deudas pendientes y el seguimiento de cuentas por cobrar (Pacheco et al., 2018).

La gestión ambiental contable está vinculada a las políticas ambientales establecidas en cada nación. Su propósito es proporcionar datos que permitan identificar las responsabilidades y compromisos que asumen las empresas con respecto al medio ambiente, con el fin de mitigar o eliminar los impactos negativos que generan en los recursos naturales como resultado de sus actividades (Cita y Aparicio, 2022). En este contexto, las organizaciones deben adherirse a la normativa ambiental vigente, que tiene como meta la preservación del entorno y la conservación de los recursos naturales.

Desde la perspectiva de la contabilidad ambiental, es esencial ampliar la evaluación monetaria e incorporar tanto medidas cuantitativas como cualitativas. Esto implica reconocer a la naturaleza como algo que debe preservarse, en lugar de considerarla únicamente como un recurso a explotar. Por ende, es relevante otorgar una mayor atención al tema ambiental, teniendo en cuenta el papel fundamental de los recursos naturales en el bienestar social. La contabilidad ambiental se encarga de cuantificar y analizar los impactos ambientales derivados de las actividades económicas, permitiendo así el desarrollo de estrategias destinadas a optimizar los servicios y recursos naturales que contribuyen al beneficio de la sociedad (Arango y Marín, 2020).

Por tanto, la contabilidad va más allá de registrar la situación económica de una empresa o nación; también abarca aspectos sociales y ambientales. Mediante el uso de cuentas específicas, ofrece resultados medibles que permiten evaluar los impactos positivos o negativos derivados del uso de los recursos. Esto facilita la evaluación cualitativa y cuantitativa de la gestión realizada tanto por los gobiernos como por el sector empresarial. La implementación de indicadores para monitorear el uso de los recursos naturales y su relación con las estadísticas económicas proporciona a los gobiernos información relevante para establecer planes de acción a través de políticas públicas que contribuyan a los objetivos globales de desarrollo sostenible (Avellán, 2019).

En cuanto a las corrientes actuales en contabilidad ambiental, Hernández y Castillo (2015) señalan la existencia de dos modelos predominantes: uno se centra en las cuentas nacionales y se aplica a través de la familia de estándares ISO 14000, mientras que el otro aborda el desafío técnico de evaluar los costos y los servicios ambientales dentro de las empresas. Las normas ISO 14000 buscan establecer y ejecutar Sistemas de Gestión Ambiental (SGA) en las organizaciones, proporcionando directrices para mejorar procesos de producción, reducir costos asociados a la generación de residuos y el consumo de energía, así como para promover la conciencia ambiental y la reputación positiva de las empresas (Hernández y Castillo, 2015).

Contabilidad de costos ambientales y beneficios económicos: explorando la intersección entre rentabilidad y sostenibilidad

Los beneficios económicos en el marco de la sostenibilidad engloban los logros financieros favorables generados por acciones, políticas o elecciones que toman en consideración tanto los factores ambientales como los sociales. Estos beneficios no se restringen uno por uno a las ganancias financieras inmediatas, sino que también tienen en cuenta las repercusiones a largo plazo en el medio ambiente, la sociedad y la estabilidad económica futura, mediante un enfoque equilibrado que considera la rentabilidad junto con el impacto social y la preservación del medio ambiente. Esto puede involucrar acciones como minimizar desperdicios, aumentar la eficiencia, apostar por la innovación, promover la equidad laboral y tomar decisiones responsables en términos ambientales (Amay et al., 2020).

La sostenibilidad económica proporciona beneficios tanto económicos como ambientales, ya que permite crear un mundo en el que tanto las personas como el planeta puedan prosperar, lo cual contribuye a un equilibrio entre lo económico y lo ecológico. Para lograr una sociedad más justa y equitativa, es esencial que los beneficios económicos estén alineados con los valores sociales y ambientales. Las empresas que priorizan la sostenibilidad no solo obtienen ganancias financieras, sino que también contribuyen al desarrollo sostenible de la sociedad en su conjunto. Al adoptar prácticas comerciales éticas, fomentar la inclusión social, respetar los derechos humanos y minimizar el impacto ambiental, las empresas pueden desempeñar un papel fundamental en la construcción de un futuro sostenible (Márquez et al., 2021).

La intersección entre rentabilidad y sostenibilidad es el punto en el que las prácticas empresariales que generan beneficios financieros se alinean con los principios y objetivos de la sostenibilidad ambiental y social. Los indicadores de rentabilidad han adquirido una importancia vital como guías, por cuanto no solo revelan la salud financiera de una empresa, sino que también proporcionan una visión de la sostenibilidad de sus prácticas. La relación entre rentabilidad y sostenibilidad es esencial, puesto que la búsqueda de reducción de costos operativos para aumentar ganancias se integra con la sostenibilidad como una herramienta poderosa. En este contexto, los indicadores de rentabilidad garantizan la armonización entre la eficiencia financiera y la responsabilidad ambiental, y su análisis en el ámbito de la sostenibilidad empresarial presenta datos numéricos, y también ofrece una visión completa de la responsabilidad corporativa (Chaihuaque, 2021).

Existen modelos de evaluación de beneficios económicos y costos ambientales, como el método costo de viajes, que facilita una evaluación más completa y abre la posibilidad de simular mercados hipotéticos utilizando el concepto de disposición a pagar (DAP) o disposición a aceptar compensación por daños o servicios ambientales (DAC). Este método no se limita a los precios ya establecidos en el mercado. Por otro lado, el método del Precio Hedónico (MPH) es empleado en la evaluación de bienes raíces, pues posibilita la identificación de un valor implícito asociado a elementos naturales como un bosque. Este valor se refleja en los precios de las propiedades cercanas a estas áreas naturales debido a la existencia de un mercado organizado de bienes raíces, que facilita la comparación de precios entre propiedades similares, pero que presentan valores distintos debido a la influencia de factores externos a sus características estructurales (Vásquez, 2018).

Por último, el Método de Valoración Contingente (MVC) emplea preferencias expresadas para evaluar los recursos naturales. A diferencia de otros métodos, el MVC posibilita una evaluación más amplia y la generación de mercados hipotéticos simulados, fundamentados en la disposición a pagar (DAP) o la disposición a aceptar compensación por un daño o servicio ambiental (DAC), lo que lo distingue como un enfoque que no se limita a los precios establecidos en el mercado (Álvarez y Urbina, 2022). Por lo tanto, utiliza técnicas de encuestas para preguntar a las personas cuánto estarían dispuestas a pagar por un cambio en la calidad ambiental o cuánto estarían dispuestas a aceptar como compensación por un cambio negativo en la calidad ambiental.

Es fundamental resaltar la importancia de la integración de criterios ambientales en la toma de decisiones empresariales, porque no solo es esencial para la protección del medio ambiente, sino también para la viabilidad a largo plazo y al éxito económico de las empresas en un mundo cada vez más consciente de la sostenibilidad. Esto puede fortalecer la evaluación de las decisiones corporativas que influyen en la eficacia operativa y la dirección estratégica futura, además de mejorar la rentabilidad en función del riesgo y la sostenibilidad a largo plazo. Asimismo, contribuyen a la evaluación de los riesgos y las oportunidades a los que se enfrentan las empresas (Carreño et al., 2023).

MÉTODO

La investigación fue de tipo descriptiva no experimental. La unidad de análisis fueron las empresas camaroneras ubicadas en la provincia de El Oro, utilizando un muestreo por conveniencia para seleccionar una muestra de 30 empleados administrativos de estas empresas.

Para llevar a cabo este estudio, se diseñó un cuestionario con 30 ítems que evaluaban los beneficios económicos y medioambientales percibidos por las empresas camaroneras de la provincia de El Oro en relación con la integración de prácticas sostenibles en sus procesos de toma de decisiones. Una vez recopilados los datos, se procedió a realizar un análisis de contenido utilizando métodos analíticos y sintéticos, aplicando un enfoque inductivo-deductivo para identificar patrones y relaciones entre las respuestas obtenidas. Se aseguró la confidencialidad y anonimato de los participantes, obteniendo el consentimiento informado de estos antes de su inclusión en el estudio.

En esta investigación, se utilizó el software JASP como herramienta para llevar a cabo el análisis estadístico de los datos recopilados. JASP es un software de código abierto que proporciona una plataforma intuitiva para realizar análisis estadísticos avanzados, incluyendo análisis descriptivos, y más. El uso del software garantizó la precisión y la validez de los análisis estadísticos realizados en el estudio, permitiendo así obtener conclusiones sobre las percepciones y actitudes de las empresas camaroneras hacia la sostenibilidad ambiental en el contexto de la contabilidad de costos ambientales.

RESULTADOS

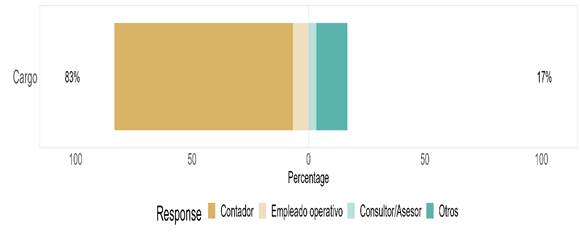

Cargo en la empresa: la encuesta en empresas camaroneras de la provincia de El Oro, Ecuador, muestran que el cargo más común es el de contador, ocupado por el 76.67% de los encuestados, destacando la importancia de la gestión financiera. Roles como empleado operativo y consultor/asesor tienen menor representación 6.67% y 3.33%. Un grupo considerable 13.33% desempeña funciones no especificadas bajo la categoría otros, reflejando la diversidad de roles en estas empresas (Figura 1). Esta información permite entender la estructura y composición de la fuerza laboral dentro de la empresa.

Figura 1. Cargo en la empresa.

Elaboración: Los autores.

Evaluación de costos ambientales: el 60% de los encuestados realiza evaluaciones de costos ambientales en el sector camaronero. Sin embargo, existe una cuarta parte 26.67% que las realiza de manera esporádica, mostrando áreas de mejora en la consistencia y profundidad de la gestión ambiental. Un pequeño porcentaje 3.33% admitió nunca realizar estas evaluaciones, lo que es preocupante en términos de responsabilidad ambiental. Además, un 10% de los encuestados expresó incertidumbre sobre la frecuencia de estas evaluaciones. Estos resultados evidencian la necesidad de promover prácticas más consistentes y rigurosas de evaluación ambiental en el sector camaronero para mitigar impactos negativos en el entorno natural.

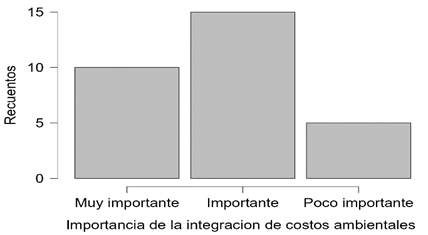

Importancia de la integración: en el sector camaronero, la integración de costos ambientales se percibe como una prioridad relevante según los resultados de la encuesta (Figura 2). Un tercio de los encuestados 33.33% la considera muy importante, mientras que el 50% la valora como importante, 16.67% piensa que esta integración es de poca importancia. Estos porcentajes resaltan la necesidad de fomentar una mayor conciencia y compromiso con la gestión ambiental, con el objetivo de promover prácticas más sostenibles y mitigar el impacto ambiental asociado a esta actividad.

Figura 2. Importancia de la integración.

Elaboración: Los autores.

Equipamiento de la empresa: el equipamiento necesario para medir costos ambientales está disponible en el 50% de las empresas encuestadas, mientras que el 26.67% posee el equipamiento necesario y el 13.33% carece de cualquier tipo de equipamiento. Un 10% expresó incertidumbre al respecto. Estos resultados subrayan la importancia de mejorar el acceso al equipamiento adecuado para gestionar los costos ambientales de manera efectiva y promover una gestión ambiental responsable en el sector.

Aspectos ambientales más relevantes: en el sector camaronero, más del 50% de los encuestados están preocupados por el uso sostenible de recursos naturales como el agua y la tierra. Un 30% considera relevante las emisiones de gases de efecto invernadero, y un 16.67% mencionó la generación de residuos durante la producción. Estos hallazgos destacan la necesidad de implementar estrategias para conservar recursos, reducir emisiones y gestionar residuos de manera efectiva en este sector, fomentando prácticas más sostenibles.

Beneficios económicos esperados: el cumplimiento de regulaciones ambientales es visto como el principal beneficio 36.67%, para evitar sanciones y mantener la licencia. Integrar costos ambientales mejora la eficiencia en el uso de recursos para el 33.33%, mientras que el acceso a nuevos mercados y clientes destaca para el 23.33%. Aunque la reducción de costos operativos es menos mencionada 6.67%, en efecto estos resultados subrayan la importancia de considerar los beneficios económicos de la integración de costos ambientales.

Conocimiento sobre regulaciones ambientales: la mayoría de los encuestados 73.33% tiene un conocimiento medio de las normativas ambientales en su actividad, pero un 13.33% tiene un conocimiento bajo, lo que destaca la necesidad de mejorar la capacitación ambiental. Un pequeño porcentaje 10% tiene un alto nivel de conocimiento, y un 3.33% no tiene conocimiento alguno sobre estas regulaciones. En consecuencia, estos porcentajes resaltan la importancia de fortalecer el conocimiento ambiental para promover prácticas más sostenibles en el sector camaronero.

Sostenibilidad ambiental y rentabilidad económica: los encuestados consideran que el cumplimiento de las regulaciones ambientales es fundamental para evitar sanciones y mantener licencias, con un 36.67% de acuerdo en este punto. Además, un porcentaje significativo del 33.33% opina que la integración de costos ambientales mejora la eficiencia en el uso de recursos y reduce desperdicios. Asimismo, el acceso a nuevos mercados y clientes es destacado por el 23.33% de los encuestados, sugiriendo que la sostenibilidad puede diferenciar en oportunidades de negocio. Aunque la reducción de costos operativos es menos mencionada, con un 6.67% de los encuestados refiriéndose a este aspecto, estos resultados subrayan la importancia económica de integrar costos ambientales.

Principales desafíos: los principales desafíos identificados por los encuestados en la industria camaronera incluyen la falta de recursos financieros 23.33%, resistencia interna a cambios organizativos 36.67%, falta de conocimiento técnico 16.67%, y la complejidad para medir impactos ambientales 23.33%. Estos desafíos reflejan obstáculos diversos y complejos para avanzar hacia la sostenibilidad en este sector.

Presión por parte de grupos de interés social: en el sector camaronero, se observa una variedad en la experiencia de presión por parte de grupos de interés social entre los encuestados. La mayoría de los participantes indicaron no enfrentar esta presión 63.33%, lo que sugiere que para la mayoría esta no es una preocupación relevante. Sin embargo, un grupo relevante 26.67% reportó enfrentar esta presión ocasional, mientras que un menor porcentaje 10.00% indicó experimentarla de manera regular. Estos resultados resaltan la importancia de considerar las expectativas y demandas de los grupos sociales en la actividad camaronera, aunque la presión no sea universal percibida como un desafío predominante.

Medidas específicas implementadas: el reciclaje de residuos es la medida más adoptada 56.67%, seguida por esfuerzos para mejorar la eficiencia energética 13.33% y utilizar tecnologías limpias 13.33%. Además, un porcentaje implementa programas de reforestación 16.67%. Estas acciones reflejan un compromiso con la gestión ambiental y muestran un potencial para mejorar el desempeño ambiental del sector en el futuro.

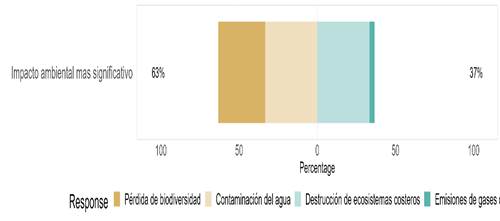

Impacto ambiental más significativo: los encuestados identificaron impactos ambientales clave: contaminación del agua y destrucción de ecosistemas costeros 33.33% cada uno, destacando la necesidad de abordar estos problemas. La pérdida de biodiversidad fue mencionada por el 30.00% de los encuestados, reflejando preocupación por la conservación biológica. Las emisiones de gases de efecto invernadero fueron mencionadas por un bajo porcentaje, 3.33%. En estos resultados resaltan la importancia de acciones específicas para mitigar estos impactos, como mejorar el manejo del agua y conservar ecosistemas costeros.

Figura 3. Impacto ambiental más significativo.

Elaboración: Los autores.

Se identifican los impactos ambientales más relevantes con las medidas específicas, según los encuestados. El reciclaje de residuos fue la medida más común implementada, representando el 56.67% del total de respuestas, con el 35.29% asociado con la pérdida de biodiversidad y el 35.29% con la destrucción de ecosistemas costeros. Las mejoras en eficiencia energética y el uso de tecnologías limpias representaron el 13.33% cada una, en su mayoría asociadas con la contaminación del agua 20.00% y el 20.00% con la pérdida de biodiversidad. Los programas de reforestación, aunque menos comunes 16.67%, estuvieron más relacionadas con la destrucción de ecosistemas costeros 60%. Estos hallazgos resaltan la importancia de seleccionar y priorizar medidas específicas según los impactos ambientales predominantes en la industria camaronera, lo que puede contribuir a una gestión más efectiva y sostenible de los recursos naturales.

Conciencia ambiental: el análisis de conciencia ambiental revela una distribución variada entre encuestados en la industria camaronera. Un 43.33% tiene nivel medio de conciencia, mostrando conocimiento moderado y preocupación ambiental. Sin embargo, otro 43.33% tiene bajo nivel de conciencia, señalando la necesidad de mejorar la educación ambiental en el sector. Un pequeño grupo 13.33% tiene alto nivel de conciencia, reflejando roles relacionados con gestión ambiental. Este análisis subraya la importancia de programas de capacitación ambiental para promover prácticas sostenibles.

Información relevante para la toma de decisiones: la mayoría de los encuestados, 36.67% considera críticos los costos de cumplimiento ambiental, reflejando preocupación económica por regulaciones ambientales. El impacto en la salud humana es relevante para el 40.00% de los encuestados, mientras que un 16.67% muestra preocupación por la pérdida de biodiversidad en la producción camaronera. Solo un 6.67% considera relevante el impacto en el cambio climático. Estos porcentajes resaltan la importancia de considerar múltiples aspectos al tomar decisiones para promover prácticas más sostenibles y conscientes del ambiente.

Impacto a largo plazo: las multas y sanciones regulatorias fueron identificadas como el impacto a largo plazo más sobresaliente por el 46.667% de los encuestados, reflejando preocupación por las consecuencias legales y económicas del incumplimiento ambiental. Además, el 36.667% mencionó los daños irreparables al medio ambiente como una preocupación clave, destacando la importancia de prácticas sostenibles. Estos hallazgos subrayan la necesidad de adoptar medidas ambientales responsables para evitar repercusiones negativas a largo plazo en el sector camaronero.

Importancia de la responsabilidad social empresarial: más del 90.00% de los encuestados considera que la RSE es importante o muy importante, destacando un consenso destacado sobre la necesidad de implementar prácticas empresariales éticas y socialmente responsables. Solo un pequeño porcentaje 10% expresó que la RSE es poco importante. Estos porcentajes subrayan la urgencia y el potencial beneficio de promover e implementar con diligencia la RSE, no solo para cumplir con obligaciones éticas y legales, sino también para mejorar la reputación, fortalecer las relaciones y fomentar la sostenibilidad empresarial en la industria.

Conocimientos de economía circular y producción limpia: en el sector camaronero, hay variedad en los conocimientos sobre economía circular y producción limpia. La mayoría 63.33% tiene un nivel medio de conocimientos, mientras que un 23.33% tiene un alto nivel. Sin embargo, un 13.33% muestra un bajo nivel de conocimientos, destacando la necesidad de mejorar la educación en estas áreas. Esto resalta la importancia de fortalecer la capacitación sobre prácticas sostenibles para promover estrategias efectivas en la industria camaronera.

Cómo integrar costos ambientales: la mayoría de los encuestados 43.33%, reconoce múltiples beneficios al integrar costos ambientales, reflejando una comprensión amplia de cómo las prácticas responsables pueden mejorar la imagen pública y generar confianza entre los clientes e inversores. Además, el 30.00% destacó la importancia de generar confianza entre los clientes, mientras que el 16.67% consideró relevante la atracción de inversores responsables. Estos porcentajes resaltan la necesidad de comunicar y promover los beneficios comerciales y de reputación asociados con la integración de costos ambientales para fomentar prácticas más sostenibles en el sector camaronero.

Conocimientos de costos ambientales: La mayoría de los encuestados 46.67% están algo familiarizados con el concepto de costos ambientales, lo que indica un nivel de comprensión moderado en este tema. Un porcentaje menor 13.33% reportó estar muy familiarizado, mientras que el 40.00% indicó estar poco familiarizado. Estos porcentajes sugieren que existe un interés mayoritario en el conocimiento sobre costos ambientales en el sector camaronero. Se debe mejorar la educación y concienciación sobre este tema para promover prácticas más sostenibles y una mejor gestión ambiental en la industria.

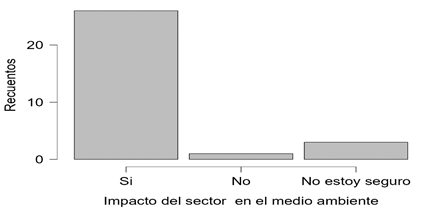

Impacto del sector camaronero en el medio ambiente: el 86.67% de los encuestados reconoce que el sector camaronero impacta el medio ambiente, reflejando una conciencia generalizada. Solo un pequeño porcentaje, 3.33% cree que no tiene impacto, y un 10% expresó incertidumbre al respecto. Estos hallazgos revelan la necesidad de implementar prácticas más sostenibles y acciones de gestión ambiental para mitigar los impactos ambientales del sector.

Figura 4. Impacto del sector en el medio ambiente.

Elaboración: Los autores.

Implementación de medidas específicas: la implementación de medidas específicas muestra una variedad en el compromiso ambiental dentro del sector camaronero. La mayoría, representando un 60.00%, reportó implementar estas medidas de manera ocasional, lo que sugiere un compromiso intermitente con prácticas ambientales. Además, un porcentaje significativo del 23.33% mencionó implementar estas medidas de manera consistente, reflejando un nivel más sólido de compromiso ambiental. Sin embargo, es preocupante que un pequeño grupo, equivalente al 6.67%, indicara que nunca implementa medidas específicas para la gestión ambiental. Además, se observa que un 10.00% considera que estas medidas no son aplicables a su empresa. Estos porcentajes resaltan la necesidad de promover una mayor adopción y consistencia en la implementación de prácticas ambientales sostenibles, abordando las barreras y desafíos que puedan limitar la aplicación efectiva de medidas ambientales.

El análisis también revela que la percepción del impacto ambiental en el sector camaronero influye en la adopción de medidas específicas. La mayoría de los encuestados que creen en este impacto, representando un 86.67% del total, implementa medidas, ya sea de manera ocasional (26.92%) o de manera consistente (57.69%). Incluso entre aquellos que no perciben un impacto ambiental (3.33% del total), algunos implementan medidas de forma regular en un 100%. Entre los encuestados que están inciertos sobre el impacto ambiental, que representan el 10.00% del total, la mayoría implementa medidas de manera irregular. Estos datos destacan la importancia de la conciencia ambiental para una gestión más efectiva en el sector camaronero.

Factores que generan mayor costo ambiental: el consumo de agua representa el mayor costo ambiental en el sector camaronero 56.67. También se destacan las emisiones de gases 13.33% y los residuos sólidos 30%. Este análisis destaca la necesidad de implementar estrategias para reducir estos impactos y promover prácticas más sostenibles en la producción camaronera.

Importancia de costos ambientales en toma de decisiones: los costos ambientales son considerados fundamentales en la toma de decisiones, con un alto porcentaje 60% y 30%. Se evidencia un reconocimiento generalizado de la necesidad de integrar consideraciones ambientales en las decisiones empresariales. No se reportaron respuestas que consideren los costos ambientales como poco considerables, indicando una creciente conciencia sobre la importancia de gestionar los impactos ambientales en la producción camaronera. Estos hallazgos sugieren una tendencia positiva hacia prácticas más sostenibles y conscientes del medio ambiente en esta industria.

Efecto de los costos ambientales en la rentabilidad: el 63.33% de los encuestados cree que los costos ambientales podrían aumentar la rentabilidad, mostrando un reconocimiento generalizado de los beneficios económicos a largo plazo de invertir en prácticas ambientales. Un 10% está preocupado por posibles impactos negativos en la rentabilidad debido a estos costos, mientras que otro 10% cree que no habría impacto. Un 16.67% respondió de manera diferente o no especificada. Estos porcentajes subrayan la importancia de evaluar cómo los costos ambientales afectan la rentabilidad y equilibrar aspectos económicos y ambientales para lograr un desarrollo sostenible en el sector.

Presión de consumidores o reguladores: se percibe presión tanto de los consumidores 23.33% como de los reguladores 30% en el sector camaronero, destacando la influencia de ambas partes en las decisiones empresariales. Un 33.33% de los encuestados no siente esta presión, y un 13.33% consideró que la pregunta no era aplicable. Estos porcentajes subrayan la importancia creciente de las expectativas ambientales de los consumidores y las regulaciones en la gestión sostenible del sector camaronero, influyendo en las estrategias comerciales y de cumplimiento ambiental de las empresas.

Competitividad por integración de costos ambientales: la mayoría 63.33% cree que integrar costos ambientales mejoraría la competitividad en el sector camaronero. Solo un pequeño porcentaje, 3.33% piensa que esto podría disminuir la competitividad, mientras que un 16.67% no ve impacto. Se indica un reconocimiento generalizado de los beneficios potenciales de adoptar prácticas ambientales para mejorar la posición competitiva de las empresas en este sector.

Incentivos financieros esperados: la mayoría de los participantes 43.33% esperan recibir subsidios gubernamentales para implementar medidas ambientales. Además, un 30% está interesado en bonificaciones fiscales y un 26.67% busca créditos preferenciales para apoyar iniciativas ambientales. Datos que reflejan un fuerte interés en recibir apoyo del gobierno para promover prácticas ambientales sostenibles en el sector.

Aspectos medioambientales para evaluar desempeño: la mayoría, representada por un 60% considera la conservación de recursos naturales como el aspecto ambiental más fundamental para evaluar el desempeño. La gestión de residuos también es prioritaria, según el 26.67% de los encuestados. Un porcentaje menor 13.33% menciona la reducción de emisiones como relevante. Esto destaca la necesidad de implementar prácticas sostenibles para mejorar el impacto ambiental y el rendimiento en esta industria.

Desafíos en cumplimiento normativo ambiental: los principales desafíos en el cumplimiento normativo ambiental identificados por los encuestados son la calidad del agua 53.33%, el manejo de residuos 33.33, y las emisiones contaminantes 13.33. Estos porcentajes resaltan la necesidad de implementar prácticas efectivas para gestionar de una manera adecuada el agua y los residuos, así como reducir las emisiones para mejorar el cumplimiento de las normativas ambientales y promover prácticas más sostenibles en la industria camaronera.

Estrategias de gestión de residuos: las estrategias más comunes para la gestión de residuos en el sector camaronero incluyen el reciclaje 46.67% y el tratamiento adecuado de residuos 30%. Además, la reutilización es empleada por el 23.33% de los encuestados. Esta información muestra una orientación hacia prácticas más sostenibles y eficaces en la gestión de residuos en la industria camaronera. Se destaca la importancia de implementar políticas y acciones para reducir y manejar los residuos, contribuyendo así a mejorar el impacto ambiental y la sostenibilidad en estas operaciones.

DISCUSIÓN

La comparación entre los resultados de la presente investigación sobre la gestión ambiental en el sector camaronero de la provincia de El Oro y el estudio titulado “Toma de decisiones, beneficios de implementación de la contabilidad de costos en Pymes Ecuatorianas”, aplicado a los gerentes y/o administradores de las Pymes del cantón Cuenca, conformadas por 56 afiliadas a la Cámara de la Pequeña Industria del Azuay, Vanegas y Lugo (2022), destacan tanto los puntos fuertes como las áreas de mejora en ambos contextos.

El primer estudio de las empresas camaroneras de la provincia El Oro, se centra en la percepción y la implementación de prácticas ambientales dentro de las empresas camaroneras en la provincia de El Oro, Ecuador. Los resultados revelan que, si bien existe una conciencia generalizada sobre el impacto ambiental del sector, aún hay desafíos en términos de implementación y consistencia en la adopción de medidas ambientales. Por ejemplo, aunque un alto porcentaje de encuestados reconoce la importancia de integrar costos ambientales en la toma de decisiones, una proporción considerable informa una implementación ocasional o incluso nula de medidas específicas para la gestión ambiental. Esto sugiere una unión entre la conciencia ambiental y la acción concreta debido a barreras como la falta de recursos financieros, resistencia interna a cambios organizativos y falta de conocimiento técnico.

Por otro lado, el segundo estudio, que se aplicó a personal administrativo de empresas afiliadas a la Cámara de la Pequeña Industria del Azuay, proporciona una perspectiva más amplia sobre las estrategias y percepciones relacionadas con la gestión ambiental en la industria camaronera. Se destaca la importancia de aspectos como la conciencia ambiental, la integración de costos ambientales en la toma de decisiones y la percepción de incentivos financieros para promover prácticas sostenibles. Aunque se identifican desafíos similares, como la presión de los reguladores y consumidores y la necesidad de mejorar el cumplimiento normativo ambiental, también se revelan oportunidades específicas, como el interés en recibir subsidios gubernamentales para apoyar iniciativas ambientales.

Al comparar los estudios, se observa una convergencia en algunos hallazgos, como la percepción generalizada del impacto ambiental del sector camaronero y la importancia de integrar consideraciones ambientales en las decisiones empresariales. Sin embargo, también se destacan diferencias en términos de enfoque y alcance. Mientras que el primer estudio se centra más en la implementación práctica de medidas ambientales dentro de las empresas, el segundo estudio abarca una gama más amplia de temas, desde la conciencia ambiental hasta los incentivos financieros.

Las comparaciones entre los estudios analizados brindan una visión completa del sector camaronero en la provincia de El Oro, así como del estudio titulado “Aspectos socioeconómicos y su determinación producto de la actividad camaronera en la parroquia Puerto Jelí del cantón Santa Rosa” (Uriguen y Ramírez, 2023), desde distintas perspectivas. Estas comparaciones destacan tanto los beneficios económicos como ambientales de las empresas camaroneras en la provincia de El Oro, ofreciendo un panorama amplio y detallado de la industria en la región.

El primer estudio de las empresas camaroneras profundiza en la importancia económica y la distribución geográfica de las actividades camaroneras en las provincias costeras de Ecuador. En contraste, el segundo estudio realizado en la parroquia Puerto Jeli se centra en aspectos socioeconómicos clave, como la demografía de los trabajadores camaroneros, sus niveles educativos y los beneficios percibidos por la comunidad.

Ambos estudios coinciden en destacar el impacto de la industria camaronera en la generación de empleo y los ingresos económicos de las comunidades locales. El estudio muestra cómo gran parte de la población de Puerto Jelí depende directa o de manera indirecta de esta actividad para sustentar sus hogares. Además, se evidencia que la industria camaronera ha contribuido al mejoramiento del nivel de vida de los habitantes, como lo refleja el aumento de las fuentes de empleo y el acceso a mejores condiciones económicas. Esto resalta la importancia económica de la industria a nivel nacional y su contribución al Producto Interno Bruto (PIB) no petrolero.

Ambos estudios destacan la necesidad de abordar estos desafíos ambientales para garantizar la sostenibilidad a largo plazo de la industria camaronera en Puerto Jelí y en Ecuador en general. Sugieren que las políticas y regulaciones ambientales se refuercen para mitigar los efectos negativos y promover prácticas más sostenibles en la producción camaronera. Así mismo, la combinación de ambos estudios proporciona una visión integral del sector camaronero en Puerto Jelí y el resto de empresas camaroneras de la provincia de El Oro, destacando su importancia socioeconómica y los desafíos que enfrenta en términos de sostenibilidad ambiental. Este análisis conjunto puede servir como base para futuras investigaciones y acciones dirigidas a mejorar la gestión y el impacto de esta actividad en las comunidades costeras de Ecuador.

La comparación entre los resultados del estudio realizado sobre el análisis de las empresas camaroneras de la provincia de El Oro, sus beneficios socioeconómicos y ambientales, y el estudio realizado a 416 miembros del personal de microempresas camaroneras de la misma provincia (Crespo et al., 2022), revelan similitudes en cuanto al objetivo principal de fortalecer y desarrollar el sector camaronero en la provincia de El Oro, Ecuador, aunque se empleen enfoques y métodos diferentes.

Ambos estudios ofrecen valiosa información que puede ayudar a comprender mejor los desafíos y las oportunidades que enfrentan las microempresas en esta región. El estudio de microempresas orenses de producción camaronera se basa en encuestas realizadas a 416 microempresarios, centrándose en aspectos financieros y administrativos. A su vez, destaca el análisis de factores, que revela información sobre las variables que impactan la gestión efectiva de estas empresas. Este enfoque práctico y de servicio comunitario es fundamental para apoyar la sostenibilidad y el cumplimiento normativo de las microempresas. La iniciativa demuestra una aplicación concreta de los hallazgos teóricos y prácticos para fortalecer las capacidades de gestión y tributación de los emprendedores locales.

Ambos estudios, se complementan de manera directa, mientras que, el primero ofrece un análisis detallado de las variables y factores asociados a la situación financiera y ambiental de del sector camaronero con la gestión administrativa eficaz, el segundo estudio aporta una dimensión práctica al proporcionar asesoría tributaria directa a las microempresas. La integración de estos enfoques teóricos y prácticos es esencial para impulsar el desarrollo empresarial sostenible en la región. Por último, ambos estudios contribuyen de manera complementaria al entendimiento y apoyo del sector camaronero en la región, proporcionando una base sólida para futuras investigaciones y acciones orientadas al desarrollo económico local.

El análisis comparativo entre los estudios revela diferencias significativas en cuanto a las prácticas de gestión y control en las empresas camaroneras del cantón Machala, provincia de El Oro. En el primer estudio, titulado “Auditoría forense y su impacto en las empresas camaroneras de la Ciudad de Machala” y basado en una muestra de cuatro empresas camaroneras (Sanmartín et al., 2020), se señala que la empresa Stalinshrimp presenta serias carencias en términos de procesos desactualizados, falta de personal pertinente en áreas clave y una escasa planificación de actividades. Estas deficiencias conducen a una descoordinación en el manejo de la información y aumentan el riesgo de fraude. Por otro lado, las empresas Cerber, Stalkales y Aquataura muestran un enfoque más proactivo en la adaptación a los cambios del entorno empresarial, con prácticas más avanzadas en el manejo de la información y una mayor valoración de la capacidad y especialización del personal.

El segundo estudio sobre los beneficios económicos y ambientales en el sector camaronero de la provincia El Oro, aunque no se basa en una muestra específica de empresas camaroneras, proporciona una visión más amplia sobre las prácticas de control y auditoría en el sector. Se destaca el énfasis en la importancia de llevar un adecuado control y orden de la información financiera, respaldada por anexos como fotos, órdenes de trabajo y bases de datos, con el fin de prevenir actividades ilícitas y detectar errores. Sin embargo, se identifica una brecha significativa en la aplicación de la Auditoría Forense, una herramienta para prevenir fraudes en las organizaciones, que no parece ser implementada en las empresas camaroneras estudiadas.

Ambos estudios muestran la importancia de una gestión efectiva de riesgos y un control interno adecuado en las empresas camaroneras. Mientras el primero resalta las deficiencias específicas encontradas en un grupo selecto de empresas, el segundo proporciona recomendaciones generales para fortalecer las prácticas de control y auditoría en el sector. Sin embargo, queda claro que aún hay espacio para mejorar en términos de implementación de mejores prácticas de gestión y control en todas las empresas camaroneras, con el fin de mitigar riesgos y prevenir fraudes.

Los resultados del presente estudio, junto con el estudio titulado “Valoración de los activos biológicos en las empresas camaroneras - Santa Rosa, El Oro, Ecuador” (Olaya et al., 2022), proporcionan una visión completa de la gestión ambiental, los desafíos y las oportunidades en esta industria. Ambos estudios muestran una creciente preocupación por los impactos ambientales de la producción camaronera y la necesidad de implementar prácticas más sostenibles.

En el primer estudio, se analiza la estructura laboral y la percepción sobre la gestión ambiental en las empresas camaroneras. Se destaca que el cargo más común es el de contador, lo que resalta la importancia atribuida a la gestión financiera dentro de estas empresas. Además, se evidencia que el 60% de los encuestados realiza evaluaciones de costos ambientales, aunque existe una necesidad de mejorar la consistencia y profundidad en estas evaluaciones. Esto sugiere que, si bien hay una conciencia sobre la importancia de la gestión ambiental, aún queda trabajo por hacer para garantizar su implementación efectiva.

El segundo estudio profundiza en la implementación de medidas específicas y la percepción del impacto ambiental en el sector camaronero. Se identifica que el consumo de agua representa el mayor costo ambiental, seguido por los residuos sólidos y las emisiones de gases. Además, se destaca que la mayoría de los encuestados considera integrar los costos ambientales en la toma de decisiones, lo que indica un cambio de mentalidad hacia prácticas más sostenibles. Ambos estudios muestran una convergencia en varios aspectos.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

Álvarez, R., y Urbina, K. (2022). El método de valoración contingente como un indicador para la formulación de políticas ambientales [The Contingent Valuation Method as an Indicator for the Formulation of Environmental Policies]. Actas del VII Congreso de Investigación, Desarrollo e Innovación de la Universidad Internacional de Ciencia y Tecnología, 46(10), 308-313. https://doi.org/10.47300/actasidi-unicyt-2022-46

Amay, R., Narváez, C., y Erazo, J. (2020, junio 23). Red de Educación Continua de Latinoamérica y Europa-RECLA [Latin America and Europe Continuous Education Network-RECLA]. Revista Científica, 6(1), 68-98. http://dx.doi.org/10.23857/dc.v6i1.1137

Arámbulo, I., Guzmán, J., y Moreno, V. (2020). Sistema de costos ambientales para la toma de decisiones en la industria bananera [Environmental Cost System for Decision Making in the Banana Industry]. CIENCIAMATRIA, 6(2), 65-94. https://doi.org/10.35381/cm.v6i2.362

Arango, J., y Marín, M. (2020). La Contabilidad Ambiental y su relación con la gestión empresarial [Environmental Accounting and Its Relationship with Business Management]. CAFI, 4(1), 38-54. https://doi.org/10.23925/cafi.v4i1.45489

Avellán, N. (2019). Contabilidad ambiental y la responsabilidad social empresarial dentro del panorama mundial del desarrollo sostenible [Environmental Accounting and Corporate Social Responsibility within the Global Sustainable Development Landscape]. ECA Sinergia, 10(2), 105-115. https://doi.org/10.33936/eca_sinergia.v10i2.1596

Carreño, M., Erazo, J., Narváez, C., y Moreno, V. (2023). La responsabilidad social en las empresas camaroneras [Social Responsibility in Shrimp Companies]. Revista Arbitrada Interdisciplinaria KOINONIA, 5(10), 455-483. http://dx.doi.org/10.35381/r.k.v5i10.702

Chaihuaque, B. (2021). Análisis de la relación entre rentabilidad y sostenibilidad empresarial en empresas peruanas [Analysis of the Relationship Between Profitability and Business Sustainability in Peruvian Companies]. Revista Compendium: Cuadernos de Economía y Administración, 8(2), 227-237. https://doi.org/10.46677/compendium.v8i2.950

Cita, A., y Aparicio, P. (2022). Aportes de la contabilidad ambiental a la gestión sostenible empresarial en Colombia: una mirada desde las empresas industriales [Contributions of Environmental Accounting to Sustainable Business Management in Colombia: A View from Industrial Companies]. Apuntes Contables, 16(30), 59-82. https://doi.org/10.18601/16577175.n30.04

Crespo, M., Romero, M., Urdaneta, A., y Gonzáles, A. (2022). Gestión administrativa mediante la planificación operativa y financiera de las microempresas orenses de producción camaronera periodo 2019 - 2022 [Administrative Management Through Operational and Financial Planning of Shrimp Production Microenterprises in Orense, Period 2019 - 2022]. Revista Eruditus, 3(1), 26. https://doi.org/10.35290/re.v3n1.2022.536

Eras, R., y Meleán, R. (2021). Ecosistemas de producción camaroneros: Estudios y proyecciones para la gestión de costos [Shrimp Production Ecosystems: Studies and Projections for Cost Management]. INNOVA Research Journal, 6(3), 41-59. https://orcid.org/0000-0003-0172-7271

Ferrari, L. (2023). Litio en América Latina: El espejismo del desarrollo y los costos ambientales [Lithium in Latin America: The Mirage of Development and Environmental Costs]. Argumentos estudios críticos de la sociedad, (101). https://doi.org/10.24275/uamxoc-dcsh/argumentos/2023101-10

Hernández, J., y Castillo, B. (2015). Desafíos y responsabilidades de la profesión contable frente a la contabilidad ambiental [Challenges and Responsibilities of the Accounting Profession Regarding Environmental Accounting]. Revistas CURN, 6(1), 164-182. https://doi.org/10.22519/22157360.754

Márquez, L., Viteri, M., Useche, L., y Cuétara, L. (2021). Proceso administrativo y sostenibilidad empresarial del sector hotelero de la parroquia Crucita, Manabí-Ecuador [Administrative Process and Business Sustainability in the Hotel Sector of Crucita Parish, Manabí-Ecuador]. Revista de Ciencias Sociales, 27(2), 367-385. https://doi.org/10.31876/rcs.v27i2.35931

Ministerio del Ambiente del Ecuador. (2017). Ecuador es el tercer país en contar con un Sistema de Contabilidad Ambiental Nacional. [Ecuador is the third country to have a National Environmental Accounting System]. https://shre.ink/8qbV

Muñoz, M., y Enciso, V. (2021). La contabilidad ambiental como herramienta para la incorporación de la sostenibilidad ambiental en las empresas de economía social [Environmental Accounting as a Tool for Incorporating Environmental Sustainability in Social Economy Enterprises]. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 22(103), 249-277. https://doi.org/10.7203/CIRIEC-E.103.17838

Olaya, R., Chuquirima, S., y Chávez, R. (2022). Valoración de los activos biológicos en las empresas camaroneras [Valuation of Biological Assets in Shrimp Companies]. Santa Rosa, El Oro, Ecuador. Revista Sociedad & Tecnología, 5(2), 307-320. https://doi.org/10.51247/st.v5i2.216

Pacheco, M., Pérez, A., y Jiménez, L. (2018). La Contaduría Pública: realidades, desarrollos y tendencias [Public Accounting: Realities, Developments, and Trends]. In I. Yépez (Ed.), Enfoques, teorías y perspectivas de la Contaduría Pública y sus Programas Académicos. (pp. 61-103). https://doi.org/10.21892/9789588557670.3

Romer, A., Ferrer, M., Galaviz, B., y Castro, J. (2019). Contabilidad de gestión ambiental en empresas del sector agroindustrial [Environmental Management Accounting in Agroindustrial Companies]. Revista Venezolana de Gerencia, 24(88), 1086-1097. https://doi.org/10.37960/revista.v24i88.30165

Sanmartín, A., Belduma, I., y Orellana, M. (2020). Auditoría forense y su impacto en las empresas camaroneras de la Ciudad de Machala [Forensic Audit and Its Impact on Shrimp Companies in the City of Machala]. Revista 593-Digital Publisher, 5(6), 166-174. https://doi.org/10.33386/593dp.2020.6-1.373

Uriguen, P., y Ramírez, J. (2023). Aspectos socioeconómicos y su determinación producto de la actividad camaronera en la parroquia Puerto Jelí del cantón Santa Rosa [Socioeconomic Aspects and Their Determination Resulting from Shrimp Activity in the Puerto Jelí Parish of Santa Rosa Canton]. Revista Dilemas Contemporáneos: Educación, Política y Valores, 4(2), 1-33. https://doi.org/10.46377/dilemas.v2i10.3578

Vanegas, P., y Lugo, J. (2022). Toma de decisiones, beneficio de implementación de costos en las Pymes Ecuatorianas [Decision Making, Benefit of Cost Implementation in Ecuadorian SMEs]. Green World Journal, 5. https://doi.org/10.53313/gwjxxxxx

Vásquez, F. (2018). Metodologías para la valoración económica del medio ambiente [Methodologies for the Economic Valuation of the Environment]. EUROCLIMA-CEPAL. https://acortar.link/SfDNyQ

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)