https://doi.org/10.35381/r.k.v9i2.4109

Marco ético en la planificación fiscal: implicaciones y desafíos en el sector público ecuatoriano

Ethical framework in fiscal planning: implications and challenges in the Ecuadorian public sector

Judith del Pilar Tanqueño-Colcha

judith.tanqueno.05@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0001-8464-4393

Miryam Alejandra Montero-Cobo

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0001-8709-4457

Recibido: 20 de diciembre2023

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El estudio se centró en examinar la ética en la planificación fiscal del sector público ecuatoriano, con el objetivo de evaluar la percepción y la importancia de establecer un marco ético en esta área. De tipo descriptiva, se recopilaron datos a través de encuestas aplicadas a funcionarios públicos, analizando temas como la transparencia, la elusión fiscal, la presión política y la responsabilidad social corporativa. Los resultados revelaron un fuerte consenso a favor de implementar un marco ético, destacando la preocupación por prácticas fiscales irresponsables y desafíos éticos. Se resalta la necesidad de promover la transparencia, la rendición de cuentas y la participación ciudadana para mejorar la ética en la gestión fiscal. En conclusión, se destaca la urgencia de promover un comportamiento ético en la gestión pública para garantizar la efectividad y la legitimidad de las políticas fiscales.

Descriptores: Ética; planificación; fiscalidad; toma de decisiones; responsabilidad. (Tesauro UNESCO).

ABSTRACT

The study focused on examining ethics in tax planning in the Ecuadorian public sector, with the aim of assessing the perception and importance of establishing an ethical framework in this area. Descriptive in nature, data was collected through surveys applied to public officials, analyzing issues such as transparency, tax avoidance, political pressure and corporate social responsibility. The results revealed a strong consensus in favor of implementing an ethical framework, highlighting concerns about irresponsible tax practices and ethical challenges. It highlights the need to promote transparency, accountability and citizen participation to improve ethics in fiscal management. In conclusion, it highlights the urgency of promoting ethical behavior in public management to ensure the effectiveness and legitimacy of fiscal policies.

Descriptors: Ethics; planning; taxation; decision-making; accountability. (UNESCO Thesaurus).

INTRODUCCIÓN

En la actualidad, a nivel global, se enfrenta una problemática reveladora respecto a la falta de ética alineada a la toma de decisiones en el ámbito fiscal, como se observa en países como Nigeria, caracterizado por una administración deficiente, corrupción y evasión fiscal. Es imperativo fomentar el comportamiento ético en la gestión pública en este contexto. Por otro lado, en Malasia se reconoce la importancia de desarrollar modelos teórico-éticos para detectar y denunciar irregularidades en las obligaciones tributarias del sector público. En contraste, en Grecia se ha identificado una preocupante normalización de la corrupción en la administración de los recursos de las empresas públicas.

En México se han presentado niveles bajos de recaudación tributaria, con relación a otros países de similar desarrollo, esto se debe a la evasión y elusión fiscal. De igual forma, se ha observado que la autoridad competente, la Secretaria de Hacienda y Crédito Público (SHCP), ha instaurado mayores controles que recaen sobre las empresas públicas y privadas (Villasmil et al., 2023).

En Ecuador, la falta de ética fiscal se ha convertido en una preocupación central que afecta tanto al funcionamiento eficiente del sistema tributario como a la confianza de los ciudadanos en las instituciones estatales. Esta problemática abarca una serie de desafíos que van desde la evasión y elusión de impuestos hasta la opacidad en la gestión de los recursos públicos. La percepción generalizada de que algunos contribuyentes, empresas o incluso sectores privilegiados evaden sus responsabilidades fiscales, mina la equidad y la justicia del sistema tributario, generando tensiones sociales y descontento ciudadano.

La falta de ética fiscal también se refleja en la falta de transparencia en la asignación y uso de los fondos públicos, lo que socava la confianza en las autoridades y dificulta el seguimiento de la eficacia y la eficiencia en el gasto público. Esta situación alimenta la percepción de que el sistema fiscal beneficia a unos pocos en detrimento de la mayoría, lo que socava los cimientos de una sociedad justa y equitativa.

En Ecuador, los contribuyentes: personas naturales, entidades públicas y privadas, carecen de los estímulos adecuados para cumplir con sus obligaciones fiscales. Además, no se ha fomentado una cultura tributaria sólida que promueva el cumplimiento de dichas obligaciones frente al ente regulador. La apatía generalizada entre los ciudadanos se debe a la percepción de que los impuestos pagados no se destinan de manera correcta a la provisión de bienes públicos, lo que constituye una causa principal del aumento de la evasión fiscal. Además de la desconfianza hacia el Estado, que alimenta la percepción de su posible manipulación y genera dudas sobre la equidad en la recaudación y distribución de recursos, los contribuyentes que evaden el pago de impuestos están eludiendo una obligación fiscal establecida en la Constitución. No siempre relacionan este acto con su ética personal ni con su responsabilidad social (Mejía et al., 2019).

Ética y responsabilidad en la planificación fiscal: fundamentos y principios

Ética empresarial y fiscal

La ética, como rama de la filosofía, se ocupa del análisis de la moral y del comportamiento humano en términos de bondad o maldad. En el ámbito empresarial, la ética desempeña un papel trascendental al establecer normas de conducta que guían las acciones dentro de una organización. Este enfoque ético también se extiende a la regulación y la investigación en materia fiscal, ya que busca comprender y aplicar principios morales en la actividad empresarial y su impacto en la economía. Es esencial desarrollar modelos teórico-éticos que integren valores en la cultura institucional de las empresas, tanto públicas como privadas, con el fin de prevenir el fraude fiscal y fomentar una civilidad fiscal responsable (Masbernat, 2023).

Principios éticos en la planificación fiscal

Dentro de los principios fundamentales del régimen tributario se encuentra la premisa de que no se pueden imponer impuestos sin una ley que los respalde; además, destaca el principio de unidad e igualdad tributaria, que establece que aquellos con mayores recursos deben contribuir con una cantidad mayor de impuestos. Una planificación fiscal adecuada se convierte en una herramienta útil para mitigar el fraude fiscal en las empresas, anticipar incumplimientos de obligaciones fiscales futuras y garantizar el cumplimiento legal sin abusar de las disposiciones legales. El objetivo de la planificación tributaria radica en evaluar el impacto de los impuestos en diferentes escenarios y seleccionar la alternativa que maximice los resultados. Dada la importancia de la recaudación fiscal para las organizaciones, es imperativo implementar estrategias efectivas de planificación tributaria que permitan cumplir con las obligaciones legales y optimizar la carga tributaria, aprovechando los incentivos fiscales disponibles y priorizando el pago de impuestos de manera eficiente (Sanandrés et al., 2019).

Legislación y regulación fiscal

La Constitución Política del Ecuador, en su artículo 285, establece que la política fiscal funciona como un mecanismo para financiar el gasto público, ya que a través de ella se recaudan los impuestos. Esta política se fundamenta en principios delineados en el artículo 300, tales como la progresividad, la capacidad contributiva, la equidad y la simplicidad. Por otro lado, la política fiscal abarca una serie de normativas que regulan el pago de impuestos. Entre las más importantes se incluyen el Código Tributario, la Ley de Régimen Tributario Interno y su correspondiente Reglamento de Aplicación, así como las resoluciones y circulares emitidas en el marco de estas leyes.

Desde el año 2007, se han llevado a cabo notables reformas tributarias que han dado lugar a la creación de varios impuestos y modificaciones en su forma de aplicación, incluyendo el Impuesto a la Salida de Divisas y los impuestos ambientales, como el gravamen sobre las botellas plásticas y los activos en el exterior, entre otros destacados. A partir de la Ley Reformatoria para la Equidad Tributaria, se ha priorizado la mejora en la distribución de la riqueza, en consonancia con los objetivos del Plan Nacional del Buen Vivir (López et al., 2020).

Responsabilidad profesional

A partir de los estudios realizados sobre el concepto de ética, se definen tres pilares fundamentales: reconocer el valor de la conducta humana, potenciar las virtudes de las personas y promover la convivencia respetuosa con el prójimo. La conducta moral de los seres humanos se ha ido estableciendo con el tiempo, quedando codificados en nuestro cerebro los valores elementales para una convivencia respetuosa. Resulta destacable que en la actualidad existe una notable carencia de valores sociales y morales en nuestro entorno. La sociedad necesita, cada vez más, profesionales con responsabilidad ciudadana y compromiso social, que contribuyan de manera positiva en sus áreas de desempeño, actuando de manera ética y responsable. Esta necesidad ha recaído en las universidades, exigiéndoles fortalecer el aprendizaje ético dentro de la educación superior.

Tomando en cuenta la información que antecede, surge lo que se conoce como ética profesional, definida como la disciplina encargada de determinar el conjunto de responsabilidades morales que recaen sobre una persona que busca practicar una determinada profesión. Dentro del campo de aplicación de la contaduría pública, resulta esencial que los profesionales cuenten con una sólida ética profesional, dada su importante posición dentro de una empresa u organización. Sobre ellos recae la tarea de presentar información contable y tributaria de las distintas entidades, proporcionando fe pública sobre su veracidad. Se evidencia la confianza que las empresas y la sociedad depositan en los contadores públicos al delegarles funciones esenciales para su desempeño (Quilia et al., 2023).

Teorías de la toma de decisiones en el contexto fiscal: un enfoque integral

Teorías de la toma de decisiones

El estudio de la toma de decisiones y la ética organizacional es fundamental en cualquier tipo de organización y cada vez resulta más relevante en un contexto integral. Sin embargo, estas decisiones enfrentan desafíos teóricos y metodológicos que limitan su potencial impacto social. Por un lado, se adopta una aproximación normativa a la ética organizacional, la cual se enfoca en establecer los estándares de comportamiento ético en las organizaciones. Esta perspectiva se basa en teorías éticas provenientes de la filosofía y la teología, abordando cuestiones como la existencia del bien moral y las obligaciones morales de los individuos. Existe una aproximación empírica que busca comprender el comportamiento ético real en las organizaciones.

Esta perspectiva se apoya en disciplinas como la administración, la psicología y la sociología, que utilizan el método científico y técnicas experimentales para explicar y, en la medida de lo posible, predecir las condiciones bajo las cuales los individuos y grupos actúan de manera ética o antiética en el contexto organizacional. Además, esta aproximación empírica ha recurrido cada vez más al uso de diseños cualitativos para comprender el significado de los comportamientos éticos desde la perspectiva de los propios actores involucrados (Díez et al., 2019).

Factores económicos

Los elementos económicos que influyen en la toma decisiones fiscales son diversos y de suma importancia para quienes tienen la responsabilidad de diseñar políticas y estructurar sistemas tributarios. En países latinoamericanos, los contribuyentes enfrentan una alta carga y presión tributaria debido a las diversas tasas impositivas que gravan sus ingresos. Esta situación contribuye al desarrollo económico de los países, los cuales experimentan ciclos económicos caracterizados por fases como la expansión, el auge, la crisis, la recesión, etc. que se reflejan en la actividad productiva, la inversión y la rentabilidad empresarial.

La recaudación tributaria constituye una importante fuente de financiamiento para los ingresos nacionales, vinculada a los ciclos económicos. La magnitud de estas contribuciones está determinada por la naturaleza de los impuestos, y a medida que aumenta la carga y presión tributaria, también lo hacen los ingresos del Estado y nacionales. Sin embargo, para los contribuyentes, estas políticas pueden tener efectos tanto positivos como negativos en términos de ingresos, rentabilidad e inversión empresarial (Quispe y Nina, 2021).

Factores sociales y culturales

Los factores sociales y culturales que intervienen en la toma de decisiones fiscales son diversos y pueden variar según el contexto de cada sociedad. En primer lugar, las actitudes y percepciones de la población hacia el pago de impuestos y el cumplimiento de las obligaciones fiscales pueden influir de manera importante. Además, las normas sociales, valores culturales y tradiciones de una comunidad pueden afectar la manera en que se perciben los impuestos y en qué medida se consideran justos o aceptables. La confianza en las instituciones gubernamentales y la percepción de la eficiencia y transparencia del sistema fiscal también son trascendentales.

Otros factores incluyen la distribución del poder y la influencia política, así como los intereses de diferentes grupos sociales y económicos que buscan influir en la formulación de políticas fiscales para proteger sus intereses particulares. La toma de decisiones fiscales está influenciada por una compleja interacción de factores sociales y culturales que reflejan las características y valores de una sociedad en particular. Por ejemplo, la desigualdad surge cuando el Estado no logra distribuir los ingresos de manera equitativa, según Stiglitz (2003), el pago de impuestos refleja el esfuerzo diario del contribuyente, que se convierte en dinero para el Estado, aunque sigue siendo el fruto del trabajo realizado. Esto implica que el contribuyente, mediante su labor, es uno de los principales sustentadores de los costos del Estado y espera una retribución justa por ello. Además, la desigualdad puede surgir de la distribución dispar de las cargas tributarias.

En términos concretos, la distribución de la riqueza puede definirse como la proporción de la renta nacional asignada a cada individuo dentro de una población. Según Chang (2015), la desigualdad, desde una perspectiva tributaria, impacta en el desarrollo económico, ya que la idea de proteger a quienes poseen mayores ingresos a través de incentivos y exenciones fiscales, con la expectativa de que aumenten sus inversiones y generen mayores retornos, que luego se traduzcan en mayores ingresos fiscales para el país, está sujeta a los riesgos e incertidumbres inherentes al ámbito financiero (Caro, 2020).

Aspectos éticos

La toma de decisiones fiscales juega un papel decisivo en la configuración de políticas económicas y sociales de un país. Sin embargo, en un entorno cada vez más complejo y globalizado, la ética desempeña un papel fundamental en este proceso. La ética en la toma de decisiones fiscales se refiere a la aplicación de principios morales y valores en la formulación, implementación y evaluación de políticas fiscales. En este contexto, varios aspectos teóricos subyacen a la importancia de la ética en este ámbito:

Justicia distributiva: uno de los fundamentos éticos más importantes en la toma de decisiones fiscales es la justicia distributiva. Este principio ético sostiene que los impuestos y los gastos públicos deben distribuirse de manera justa y equitativa entre los ciudadanos, teniendo en cuenta sus capacidades económicas y necesidades. La justicia distributiva busca reducir las desigualdades económicas y sociales, promoviendo la inclusión y el bienestar de todos los miembros de la sociedad.

Responsabilidad y rendición de cuentas: la ética en la toma de decisiones fiscales también implica la responsabilidad y la rendición de cuentas de los funcionarios públicos y legisladores. Los encargados de formular políticas fiscales tienen la responsabilidad ética de actuar en interés público, evitando el favoritismo, la corrupción y el abuso de poder. La rendición de cuentas asegura que estos actores sean responsables de sus acciones y decisiones ante la sociedad y las instituciones pertinentes.

Transparencia y participación: la transparencia y la participación son aspectos clave de la ética en la toma de decisiones fiscales. La transparencia implica que los procesos de formulación de políticas y decisiones fiscales sean claros, accesibles y comprensibles para todos los ciudadanos. La participación ciudadana, por otro lado, implica involucrar a la sociedad civil en la elaboración y evaluación de políticas fiscales, asegurando que se reflejen de manera oportuna las necesidades y preocupaciones de la población.

Efectividad y eficiencia: Desde una perspectiva ética, las decisiones fiscales deben orientarse hacia la efectividad y la eficiencia en el logro de los objetivos económicos y sociales. Esto implica la asignación óptima de recursos públicos para maximizar el impacto positivo en la sociedad y minimizar el desperdicio y la inequidad. Las políticas fiscales éticas deben basarse en evidencia sólida y análisis rigurosos para garantizar su efectividad y legitimidad. La ética en la toma de decisiones fiscales resalta la necesidad de aplicar principios morales y valores en el diseño y ejecución de políticas fiscales. La ética no solo mejora la legitimidad y la efectividad de las decisiones fiscales, también promueve la justicia social, la responsabilidad pública y la participación ciudadana en la gestión de los asuntos fiscales (Quispe et al., 2020).

MÉTODO

El alcance de esta investigación fue descriptivo, con el propósito transversal de comprender las implicaciones y desafíos éticos en la planificación fiscal.

La técnica de encuesta se aplicó mediante un cuestionario diseñado de manera particular para este estudio, el cual constaba de 29 ítems que abordaban aspectos clave del marco ético en la planificación fiscal y la toma de decisiones fiscales. Este instrumento permitió recopilar información detallada sobre las percepciones y prácticas éticas de los funcionarios públicos en el ámbito fiscal. La unidad de análisis seleccionada fueron las empresas públicas de la provincia de Chimborazo.

Se optó por un muestreo intencional que incluyó a 30 funcionarios de diferentes niveles jerárquicos y áreas de trabajo dentro de estas instituciones. Esta selección permitió obtener una muestra representativa que reflejara la diversidad de perspectivas y experiencias dentro del contexto de estudio.

RESULTADOS

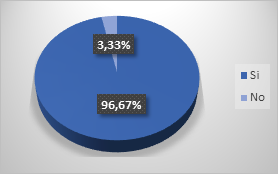

Según los resultados de la encuesta, el 96.67% de los participantes considera importante establecer un marco ético para las prácticas de planificación fiscal en el sector público ecuatoriano, mientras que solo el 3.33% opinó lo contrario (Figura 1). Esto sugiere un fuerte consenso en favor de la implementación de un marco ético en este ámbito, lo que podría reflejar una preocupación por la transparencia, la integridad y la equidad en la gestión de los recursos públicos.

Hay una importante proporción de participantes que consideran que la falta de un marco ético en la planificación fiscal puede conducir a prácticas fiscales irresponsables. El 76.67% de los encuestados expresaron su acuerdo total o parcial con esta afirmación. Existe una amplia conciencia sobre la importancia de la ética en la planificación fiscal y la percepción de que la ausencia de un marco ético puede dar lugar a comportamientos fiscales perjudiciales.

Figura 1. Marco ético en la planificación fiscal.

Elaboración: Los autores.

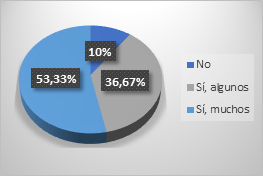

El 53.33% perciben que existen muchos desafíos éticos en la planificación fiscal. Además, otro grupo notable 36.67% reconoce la presencia de algunos desafíos éticos y un 10% no consideran tales desafíos (Figura 2). Esto resalta la necesidad de abordar estas cuestiones de manera efectiva, posiblemente a través de la implementación de políticas y regulaciones que promuevan una mayor transparencia, rendición de cuentas y responsabilidad en la gestión de los recursos fiscales.

Figura 2. Desafíos éticos.

Elaboración: Los autores.

La mayoría de los encuestados considera que la transparencia en los procesos de planificación fiscal es muy importante, con un 66.67% de las respuestas. Indicando un alto grado de reconocimiento de la importancia de la transparencia para garantizar la integridad y la legitimidad de las prácticas fiscales. Sin embargo, es relevante destacar que un pequeño porcentaje de encuestados 3.33% considera que la transparencia es poco o nada importante.

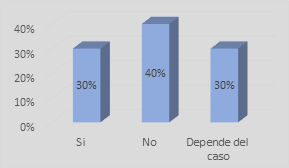

Se muestra una distribución diversa de opiniones sobre si las prácticas de elusión fiscal son éticas en el contexto del sector público. Un 40% sostiene que estas prácticas no son éticas, mientras que un 30% considera que sí lo son. Además, un 30% indica que la ética de estas prácticas depende del caso específico (Figura 3). Esto determina una falta de consenso claro sobre la ética de la elusión fiscal en el contexto del sector público, lo que puede reflejar la complejidad y la controversia que rodea a este tema.

Figura 3. Elusión fiscal.

Elaboración: Los autores.

Con un 90% se revela una clara inclinación hacia el reconocimiento del impacto que tienen las prácticas fiscales éticas en el bienestar económico y social del país. Esto significa que las políticas fiscales éticas son vistas como un elemento fundamental para promover la estabilidad económica, la equidad social y el desarrollo sostenible en la nación.

La prevalencia de respuestas que indican una alta o incluso extrema importancia a la equidad fiscal en el diseño de políticas fiscales, representando el 90% de las opiniones recopiladas, sugiere un consenso generalizado sobre la relevancia de este principio.

El 73.33% percibe que la presión política tiene una influencia frecuente en la toma de decisiones fiscales éticas. Un 20% de los encuestados indicaron que esta influencia es ocasional. Solo un pequeño porcentaje (6.67%) considera que la presión política no influye en absoluto en estas decisiones. Evidenciando que la presión política ejerce una fuerte influencia en la toma de decisiones fiscales éticas en el sector público, lo que plantea desafíos importantes para garantizar la integridad y la responsabilidad en la gestión de los recursos públicos.

Una notable mayoría del 90% considera que la educación y la sensibilización sobre ética fiscal son muy necesarias para los funcionarios públicos involucrados en la planificación fiscal. Solo el 10% considera que esta educación es poco necesaria. Estos datos resaltan la alta demanda y la importancia atribuida a la capacitación ética en el ámbito fiscal para los funcionarios públicos, lo que propone un reconocimiento generalizado de la necesidad de promover una cultura de integridad y responsabilidad en la gestión de los recursos públicos.

La mayoría de los encuestados 76.67% considera que la participación ciudadana en el proceso de planificación fiscal para garantizar la ética es muy importante. Estos hallazgos reflejan un reconocimiento generalizado de la importancia de la participación ciudadana en la promoción de la ética en la planificación fiscal, subrayando la necesidad de involucrar a la sociedad en la toma de decisiones fiscales para garantizar la transparencia, la rendición de cuentas y la integridad en la gestión de los recursos públicos.

El 86.67% está totalmente de acuerdo en que la rendición de cuentas es esencial para garantizar la ética en la planificación fiscal del sector público. Estos datos demuestran un consenso generalizado sobre la importancia de la rendición de cuentas en la promoción de la ética en la planificación fiscal, resaltando la necesidad de transparencia y responsabilidad en la gestión de los recursos públicos para mantener la confianza y la integridad en el sector público.

Los resultados muestran que el 43.33% considera inaceptable la utilización de paraísos fiscales por parte del sector público para reducir la carga fiscal. Mientras que un 13.33% la considera aceptable. Además, un 33.33% se mantiene neutral al respecto y un 10% cree que depende del caso. Estos hallazgos sugieren que hay una considerable preocupación y oposición hacia esta práctica, lo que refleja una percepción generalizada de que el uso de paraísos fiscales por parte del sector público puede ser inadecuado o poco ético en términos de responsabilidad fiscal y transparencia.

Existe una marcada tendencia hacia la necesidad de alinear los incentivos fiscales con principios éticos en lugar de favorecer a ciertos grupos de interés. La mayoría de los encuestados 84,34% expresaron estar totalmente de acuerdo con esta premisa. Estos hallazgos reflejan una creciente conciencia sobre la importancia de promover una política fiscal justa y equitativa. Solo un pequeño porcentaje 16,67% se mostró totalmente en desacuerdo

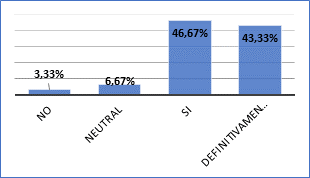

La opinión mayoritaria de los encuestados propone un fuerte apoyo hacia la asignación de recursos gubernamentales para programas de auditoría y monitoreo de prácticas fiscales éticas. Un 90% expresaron su acuerdo definitivo y general, lo que indica una clara demanda de medidas para garantizar la integridad en la gestión de los recursos públicos (Figura 4).

Figura 4. Programas de auditoría y monitoreo.

Elaboración: Los autores.

Se revela una diversidad de opiniones entre los encuestados, el 53.33% lo considera ético, también hay una proporción considerable que lo ve de manera negativa, con un 20% que lo considera muy poco ético y un 6.67% que lo percibe como no ético. Por otro lado, un 33.33% se mantiene neutral al respecto. Estos resultados reflejan la complejidad de este tema y recomienda la necesidad de un debate más amplio sobre las implicaciones éticas y efectividad de las exenciones fiscales en la promoción del desarrollo económico en regiones desfavorecidas.

Un notable 50% considera que esta presión compromete la ética con frecuencia, mientras que un 43.33% cree que sucede en algunas ocasiones. Solo un pequeño porcentaje 6.67% sostiene que esto no ocurre. Destacando la amplia percepción de la influencia negativa que la presión de intereses privados puede tener en la toma de decisiones fiscales éticas en el sector público, resaltando la necesidad de implementar mecanismos para salvaguardar la integridad y la transparencia en estos procesos.

Un 46.67% de los encuestados está totalmente de acuerdo en que los organismos internacionales deberían desempeñar un papel en esta función, mientras que un 16.67% lo considera de manera definitiva. Por otro lado, un 26.67% se mantiene neutral al respecto y solo un 10% está en desacuerdo, lo que propone una demanda de colaboración y apoyo externo para fortalecer la integridad y transparencia en la gestión fiscal del país.

El 56.67% considera que la complejidad del sistema fiscal obstaculiza la aplicación de prácticas fiscales éticas, mientras que el 40% cree que esta dificultad existe en cierta medida. Esto refleja una preocupación generalizada sobre cómo la complejidad del sistema tributario puede dificultar los esfuerzos para promover prácticas fiscales éticas, resaltando la necesidad de simplificar y clarificar el marco fiscal para garantizar una gestión más transparente e íntegra de los recursos públicos.

La evaluación refleja una clara valoración de la responsabilidad social corporativa de las empresas en relación con sus prácticas fiscales con un 90% de los resultados. Esto indica una percepción generalizada sobre la relevancia de que las empresas asuman un compromiso ético y social en su comportamiento fiscal.

La mayoría de los encuestados 93.33% está a favor de que las empresas asuman una carga fiscal justa como parte de su contribución al bienestar social esto refleja la percepción generalizada de que las empresas tienen una responsabilidad social en el cumplimiento de sus obligaciones fiscales, resaltando la importancia de la equidad fiscal como parte de su contribución al bienestar colectivo.

Un 76.67% de los encuestados considera esta estrategia como efectiva, solo un pequeño porcentaje se muestra neutral al respecto 16.67%, mientras que un 6.67% opina que no es efectiva. Esto sugiere un respaldo generalizado a la idea de que la inversión pública adecuada puede ser una herramienta valiosa para abordar la evasión fiscal y fomentar un desarrollo sostenible en la comunidad.

La mayoría de los encuestados 93.33% considera que el uso de paraísos fiscales por parte de funcionarios públicos para ocultar activos es una práctica ética inaceptable, marcando una clara condena hacia esta conducta.

El 80% de los encuestados está totalmente de acuerdo en que las leyes fiscales deben actualizarse constantemente para enfrentar nuevas formas de evasión y elusión fiscal. Solo el 20% se muestra neutral o en desacuerdo, lo que resalta la percepción generalizada de la importancia de mantener las leyes fiscales actualizadas para combatir eficazmente la evasión y elusión fiscal.

El 83.33% indicó un fuerte respaldo a la práctica ética de que el gobierno utilice incentivos fiscales para promover actividades económicas responsables. Solo un pequeño porcentaje de encuestados 13.33% mencionó que esto ocurre a veces, mientras que un 3.33% piensa que nunca es ético. Estos resultados sugieren un amplio apoyo a la idea de que los incentivos fiscales pueden ser efectivos para promover actividades económicas alineadas con objetivos sociales y ambientales.

El 86.67% respalda a la idea de que la planificación fiscal responsable debe tener en cuenta los objetivos a largo plazo de desarrollo sostenible del país. Solo un pequeño porcentaje se muestra neutral 10% y solo uno en desacuerdo 3.33%. Esto refleja una clara conciencia sobre la importancia de alinear la planificación fiscal con los objetivos de desarrollo sostenible, lo que apunta un apoyo generalizado hacia políticas fiscales que promuevan el bienestar a largo plazo del país.

Un 90% de los encuestados muestra apoyo a esta práctica, solo un 10% de los encuestados considera que nunca es ético. Estos resultados indican una aceptación generalizada de la idea de que las políticas fiscales progresivas pueden ser una herramienta ética para abordar la desigualdad económica, destacando la importancia de la equidad en el sistema tributario.

El 80% respalda la premisa de que la cooperación entre el sector público y el sector privado es esencial para abordar de manera eficaz las cuestiones fiscales y éticas, el 16.67% se muestra neutral y solo uno en desacuerdo 3.33%. Estos hallazgos proponen una fuerte convicción en la importancia de la colaboración entre el gobierno y las empresas para garantizar prácticas fiscales y éticas efectivas.

El 85% de los encuestados afirma que estos incentivos siempre deben estar ligados a estas prácticas, lo que refleja una clara preferencia por políticas que promuevan la ética empresarial. Indicando una creciente conciencia sobre la importancia de fomentar prácticas éticas en el entorno empresarial mediante incentivos fiscales.

Existe un claro consenso en torno al deber del gobierno de garantizar que los fondos fiscales se utilicen de manera eficiente y ética para el beneficio de toda la sociedad, con un 86.67% de los encuestados. Esto propone una alta expectativa por parte de la sociedad en cuanto a la integridad y la eficiencia en el manejo de los fondos públicos por parte del gobierno.

DISCUSIÓN

La comparación entre el presente estudio realizado en la provincia de Chimborazo, Ecuador, y el estudio realizado en el estado de Jalisco, México. Daza (2022) revela tanto similitudes como diferencias en las actitudes y percepciones hacia la ética fiscal y el cumplimiento tributario en diferentes contextos geográficos. En primer lugar, ambos estudios abordan la importancia de la ética en la fiscalidad, destacando la necesidad de establecer marcos éticos para guiar las prácticas fiscales tanto en el sector público como en el privado. Tanto en la provincia de Chimborazo, Ecuador, como en el estado de Jalisco, México, existe un consenso generalizado sobre la importancia de promover una cultura de integridad y responsabilidad en la gestión de los recursos públicos, así como en el cumplimiento tributario por parte de los contribuyentes.

Sin embargo, existen diferencias en las percepciones específicas sobre ciertos aspectos de la ética fiscal. Por ejemplo, mientras que en la provincia de Chimborazo se observa un alto grado de preocupación por la elusión fiscal y una amplia condena hacia su práctica, en el estado de Jalisco se evidencia una mayor diversidad de opiniones al respecto. Esto podría deberse a diferencias en la cultura fiscal, las normativas legales y las condiciones socioeconómicas de cada región.

Además, los estudios muestran discrepancias en cuanto a la influencia de factores sociales y culturales en el cumplimiento tributario. Mientras que en Chimborazo se percibe una correlación entre la falta de confianza en el gobierno y el incumplimiento tributario, en Jalisco se plantea la posibilidad de que otros factores, como la vergüenza y la culpa, influyan en mayor medida en el comportamiento fiscal de los contribuyentes. Otra diferencia importante radica en las estrategias propuestas para mejorar la ética fiscal y el cumplimiento tributario. Mientras que en Chimborazo se destaca la importancia de la educación y la sensibilización sobre ética fiscal, en Jalisco se sugiere la necesidad de políticas más específicas, como la vigilancia y auditoría por parte de las autoridades fiscales.

Otra comparación realizada entre el estudio sobre moral tributaria y evasión fiscal en MIPYMES ecuatorianas. Rodríguez y Parrales (2022), en el estudio realizado en Chimborazo, Ecuador, ofrece una interesante perspectiva para comprender mejor este fenómeno. Ambos estudios abordan aspectos similares, como los factores que influyen en la moral tributaria y la relación entre la percepción de los contribuyentes y el cumplimiento fiscal. Sin embargo, también presentan algunas diferencias importantes en sus hallazgos y enfoques metodológicos.

Los dos estudios coinciden en que la moral tributaria es un factor decisivo que afecta el comportamiento de los contribuyentes. Estos reconocen la importancia de la conciencia cívica y el sentido de responsabilidad hacia el Estado en el cumplimiento voluntario de las obligaciones fiscales. Además, ambos destacan la influencia de factores socioeconómicos, demográficos y culturales en la moral tributaria de los individuos.

Sin embargo, el estudio realizado en Chimborazo, Ecuador enfatiza la importancia de los valores individuales y colectivos en la moral tributaria, mientras que el segundo estudio se centra más en factores externos, como la percepción del uso de los impuestos por parte del Estado y el riesgo de detección de la evasión fiscal.

En cuanto a los hallazgos, el primer análisis encuentra una alta moral tributaria entre los propietarios de MIPYMES, con una gran mayoría que considera la evasión fiscal como algo incorrecto y está de acuerdo con principios como la honestidad, la puntualidad, la transparencia y el compromiso en el cumplimiento de las obligaciones fiscales. Por otro lado, el segundo estudio identifica una tendencia hacia una disminución en la recaudación de impuestos por parte de las MIPYMES del cantón Paján, atribuida en parte al impacto negativo de la pandemia de Covid-19 en la economía.

Otra comparación señala la responsabilidad tributaria desde perspectivas distintas y complementarias, centrándose en diferentes grupos de interés y contextos. Mientras que el presente estudio se enfoca en los funcionarios públicos de la provincia de Chimborazo y su percepción sobre la ética en la planificación fiscal del sector público, el otro estudio examina el conocimiento y las actitudes de los comerciantes del cantón Isidro Ayora respecto a sus obligaciones fiscales (Quimis y Quiñonez, 2023).

Ambos estudios revelan una preocupación compartida por la ética en el ámbito fiscal. En el primer estudio, se observa un fuerte consenso 96.67% en favor de establecer un marco ético para la planificación fiscal, lo que sugiere una conciencia generalizada sobre la importancia de la transparencia y la integridad en la gestión de los recursos públicos. Por otro lado, en el estudio con los comerciantes, aunque la mayoría 71% desconoce el significado de la cultura tributaria, existe un reconocimiento implícito de la importancia de cumplir con las obligaciones fiscales, ya que el 70% está muy de acuerdo en que los factores sociales, culturales y económicos afectan en la responsabilidad de responder ante sus obligaciones fiscales.

Ambos estudios también identifican desafíos y obstáculos que dificultan el cumplimiento de las obligaciones fiscales. En el caso del primer estudio, se mencionan desafíos éticos 53.33% y la influencia de la presión política 73.33% como factores que afectan la toma de decisiones fiscales éticas. Por su parte, los comerciantes enfrentan dificultades derivadas de la falta de conocimiento sobre la cultura tributaria 71% y la complejidad del sistema fiscal, que puede ser un obstáculo para el cumplimiento efectivo de sus obligaciones.

Ambos estudios resaltan la importancia de la educación y la sensibilización en materia fiscal. Mientras que los funcionarios públicos consideran muy necesaria la educación sobre ética fiscal 90%, los comerciantes muestran una clara falta de conocimiento sobre la cultura tributaria, lo que sugiere la necesidad de programas de capacitación y concientización sobre sus obligaciones fiscales.

Una comparativa adicional aborda la relación entre la cultura tributaria y la evasión fiscal, explorando perspectivas y contextos distintos. El estudio realizado en Trujillo, Perú, Cabrera et al. (2021), examinan estos aspectos en un contexto específico, se enfoca en el sector médico y examina cómo los niveles de cultura tributaria afectan la evasión fiscal en las rentas de ese país. Por otro lado, el estudio realizado en Chimborazo, Ecuador, analiza la relación entre la ética fiscal y la recaudación de tributos en general. Una coincidencia importante es que ambos estudios concluyen que existe una relación sustancial entre la cultura tributaria y la evasión fiscal, aunque en el estudio peruano esta relación se examina en el contexto específico del sector médico. Ambos estudios también destacan la importancia de impulsar una cultura tributaria sólida para promover el cumplimiento de las obligaciones fiscales y mejorar la recaudación de impuestos.

Sin embargo, hay diferencias en cuanto al enfoque y los hallazgos específicos. Mientras que el estudio peruano se centra en los niveles de cultura tributaria y evasión fiscal en el sector médico, el estudio ecuatoriano aborda la relación entre la cultura tributaria y la recaudación de impuestos en general, sin enfocarse en un sector específico. Además, el estudio peruano destaca la influencia de los factores económicos y culturales en los niveles de cultura tributaria y evasión fiscal, mientras que el estudio ecuatoriano se centra más en la relación entre la cultura tributaria y la recaudación de impuestos como un todo.

Ambos estudios tienen implicaciones importantes para las políticas fiscales y la administración tributaria en sus respectivos países. Sugieren que es determinante promover una cultura tributaria sólida a través de programas de educación tributaria y concienciación ciudadana. Además, destacan la importancia de abordar los factores económicos y culturales que influyen en los niveles de cultura tributaria y evasión fiscal.

El análisis de la relación entre la cultura tributaria y la evasión fiscal revela perspectivas y contextos distintos. El estudio realizado en Trujillo, Perú Cabrera et al. (2021), examinan estos aspectos en un contexto específico. establece hallazgos demostrativos sobre la percepción y comportamiento de los contribuyentes en relación con la fiscalidad y la ética, cada uno desde su contexto específico. A pesar de algunas diferencias en los métodos y enfoques, ambos resaltan la complejidad y la importancia de abordar la cuestión de manera integral para promover una cultura fiscal, ética y responsable.

El presente estudio realizado en empresas públicas de la provincia de Chimborazo revela un fuerte consenso entre los funcionarios encuestados sobre la necesidad de establecer un marco ético para las prácticas de planificación fiscal en el sector público ecuatoriano. Este consenso se refleja en la alta proporción de participantes que consideran importante la implementación de un marco ético y que perciben los desafíos éticos asociados con la falta de transparencia en la planificación fiscal. Además, se destaca la preocupación por la influencia de la presión política y la necesidad de educación y sensibilización sobre ética fiscal para los funcionarios públicos.

Por otro lado, el estudio realizado en España examina la percepción de los contribuyentes sobre la presión fiscal, la justicia del sistema impositivo y el comportamiento tributario individual. Se observa una discrepancia relevante entre la percepción de la necesidad de pagar impuestos para financiar servicios públicos y la percepción de la justicia en la distribución de la carga fiscal. Además, se evidencia una alta tolerancia hacia el fraude fiscal en ciertos contextos, entre aquellos que perciben una presión fiscal elevada o una distribución injusta de la carga tributaria.

Ambos estudios señalan la importancia de la educación fiscal como herramienta para mejorar la conciencia tributaria y reducir el fraude fiscal. La falta de conocimiento y comprensión del sistema impositivo puede contribuir a comportamientos tributarios inmorales o desviados. Por lo tanto, se sugiere que los esfuerzos de políticas públicas deberían dirigirse hacia la mejora de la educación fiscal y la promoción de una cultura de responsabilidad y ética en materia tributaria.

En términos generales, los resultados de ambos estudios resaltan la necesidad de abordar las complejas interacciones entre la percepción de la presión fiscal, la justicia del sistema impositivo, la moralidad individual y la educación fiscal. Promover una mayor transparencia, equidad y responsabilidad en la gestión de los recursos públicos es fundamental para fortalecer la confianza de los ciudadanos en el sistema fiscal y garantizar el cumplimiento voluntario de las obligaciones tributarias.

CONCLUSIONES

La falta de ética en la toma de decisiones fiscales, como se observa en diferentes países como Nigeria, Malasia y Grecia, resalta la urgencia de promover un comportamiento ético en la gestión pública a nivel global. Esta problemática también se refleja en Ecuador, donde los contribuyentes carecen de estímulos adecuados para cumplir con sus obligaciones fiscales y no se ha fomentado una cultura tributaria sólida.

La implementación de principios éticos en la planificación fiscal, como la justicia distributiva, la responsabilidad y la transparencia, es esencial para garantizar la efectividad y la legitimidad de las políticas fiscales. En Ecuador, la legislación y regulación fiscal, aunque establece principios como la progresividad y la equidad, enfrenta desafíos en su aplicación y cumplimiento. Es concluyente fortalecer los mecanismos de rendición de cuentas y promover la participación ciudadana para mejorar la ética en la gestión fiscal.

La toma de decisiones fiscales en Ecuador está influenciada por una compleja interacción de factores económicos, sociales y culturales. La desigualdad en la distribución de la riqueza y la percepción de la eficiencia y transparencia del sistema fiscal impactan en la forma en que los ciudadanos cumplen con sus obligaciones fiscales y en cómo se diseñan las políticas tributarias. Promover una ética sólida en la planificación fiscal implica abordar estos factores y promover una cultura de responsabilidad y participación ciudadana en la gestión de los asuntos fiscales.

El alto porcentaje de participantes a favor de establecer un marco ético para las prácticas de planificación fiscal en el sector público ecuatoriano sugiere una preocupación generalizada por la transparencia, la integridad y la equidad en la gestión de los recursos públicos.

La encuesta revela una importante conciencia sobre los riesgos asociados con la falta de un marco ético en la planificación fiscal, destacando la percepción de que la ética es fundamental para evitar comportamientos fiscales perjudiciales.

Los resultados también resaltan la necesidad de abordar los desafíos éticos en la planificación fiscal, subrayando la urgencia de implementar políticas y regulaciones que promuevan una mayor transparencia, rendición de cuentas y responsabilidad en la gestión de los recursos fiscales.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

Almagro, Y. (2022). Moral tributaria y psicología económica: factores determinantes del cumplimiento fiscal voluntario [Tax Morality and Economic Psychology: Determinants of Voluntary Tax Compliance]. Revista Jurídica de Investigación e Innovación Educativa, 12(2), 101-128.

Cabrera, M., Sánchez, M., Cachay, L., y Rosas, C. (2021). Cultura tributaria y su relación con la evasión fiscal en Perú [Tax Culture and Its Relationship with Tax Evasion in Peru]. Revista de Ciencias Sociales, 27(3), 204-218. https://n9.cl/kp5bp

Caro, J. (2020). Los modelos de tributación en Latinoamérica y su incidencia en la desigualdad [Taxation Models in Latin America and Their Impact on Inequality]. Revista Científica General José María Córdova, 18(24), 676-706. https://doi.org/10.21830/19006586.583

Daza, M. (2022). Ética y actitudes hacia el cumplimiento tributario en el Estado de Jalisco, México [Ethics and Attitudes Towards Tax Compliance in the State of Jalisco, Mexico]. Revista CIMEXUS, 17(1), 39-64. https://doi.org/10.33110/cimexus170105

Díez, D., Guillén, M., y Rodríguez, M. (2019). Revisión de la literatura sobre la toma de decisiones éticas en organizaciones [Literature Review on Ethical Decision Making in Organizations]. Información Tecnológica, 30(3), 88-99. http://dx.doi.org/10.4067/S0718-07642019000300025

López, D., Gaibor, I., Durán, P., y Vásquez, M. (2020). El sistema fiscal en el Ecuador y su efecto en la redistribución de la riqueza [The Fiscal System in Ecuador and Its Effect on Wealth Redistribution]. Revista de Investigación Enlace Universitario, 19(2), 119-135. http://doi.org/10.33789/enlace.19.2.79

Masbernat, P. (2023). Educación fiscal y desarrollo de una ética y cumplimiento tributario [Tax Education and the Development of Tax Ethics and Compliance]. Revista de Educación y Derecho, 7(1), 1-13.

Mejía, O., Pino, R., y Parrales, C. (2019). Políticas tributarias y la evasión fiscal en la República del Ecuador. Aproximación a un modelo teórico [Tax Policies and Tax Evasion in the Republic of Ecuador. An Approach to a Theoretical Model]. Revista Venezolana de Gerencia, 24(2), 1147-1160.

Qispe, G., y Nina, D. (2021). Carga y presión tributaria. Un estudio del efecto en la liquidez, rentabilidad e inversión de los contribuyentes en Ecuador [Tax Burden and Pressure. A Study of the Effect on Liquidity, Profitability and Investment of Taxpayers in Ecuador]. Revista de Ciencias de la Administración y Economía, 28(1), 252-270.

Qispe, G., Arellano, C., Negrete, C., Rodríguez, E., y Vélez, K. (2020). La cultura tributaria y su efecto en la evasión fiscal en Ecuador [Tax Culture and Its Effect on Tax Evasion in Ecuador]. Revista ESPACIOS, 41(8), 153-171.

Quilia, J., Rimache, M., y Alfaro, J. (2023). La ética profesional en la formación y en el ejercicio profesional del contador público [Professional Ethics in the Training and Professional Practice of the Public Accountant]. Prometeica - Revista de Filosofía y Ciencia, 27(1), 88-99. https://doi.org/10.34024/prometeica.2023.27.14874

Quimis, A., y Quiñonez, M. (2023). La cultura tributaria, conjunto de valores y actitudes para el cumplimiento de las obligaciones fiscales [Tax Culture, a Set of Values and Attitudes for Compliance with Tax Obligations]. Revista Científica Multidisciplinaria Arbitrada Yachasun, 7(12), 87-104. https://doi.org/10.46296/yc.v7i12edespjun.0334

Rodríguez, K., y Parrales, M. (2022). Moral y evasión tributaria en MIPYMES ecuatorianas [Morality and Tax Evasion in Ecuadorian SMEs]. Espacios, 43(4), 13-29. https://doi.org/10.48082/espacios-a22v43n04p02

Sanandrés, L., Ramírez, L., y Sánchez, R. (2019). La planificación tributaria como herramienta para mejorar los procesos en las organizaciones [Tax Planning as a Tool to Improve Processes in Organizations]. Observatorio de la Economía Latinoamericana, 15(2), 1-12.

Villasmil, M., Barros, J., y Torres, J. (2023). Valores éticos asociados a la civilidad fiscal [Ethical Values Associated with Fiscal Civility]. Revista de la Facultad de Ciencias Económicas y Sociales, 31(3), 363-376. https://n9.cl/ecmsa

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)