https://doi.org/10.35381/r.k.v9i2.4081

Incidencia del impuesto a la salida de divisas en la inversión extranjera: un análisis económico

The impact of the foreign exchange outflow tax on foreign investment: an economic analysis

Priscila Beatriz Saca-Torres

priscila.saca.55@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0009-8871-2873

Mireya Magdalena Torres-Palacios

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0002-7724-3313

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El análisis de la influencia de las políticas fiscales en la atracción de inversión extranjera se basó en la observación y comparación de casos específicos en China, México y Ecuador. Se destaca la importancia de los incentivos fiscales, la estabilidad jurídica y la gestión de los impuestos como factores clave para crear un entorno favorable para la inversión. La identificación de una relación inversa entre los ingresos por Impuesto a la Salida de Divisas y el flujo de inversiones proporcionó evidencia concreta de la sensibilidad de los inversores ante los cambios fiscales. Además, se fundamentó que la inestabilidad política y los cambios frecuentes en las políticas fiscales representan obstáculos para la competitividad de Ecuador. En consecuencia, se llegó a la conclusión de qué políticas fiscales claras, estables y transparentes, respaldadas por la cooperación internacional, son fundamentales para promover la inversión extranjera y mejorar la posición de Ecuador en el mundo.

Descriptores: Impuestos; divisa; inversión; extranjero; tributación. (Tesauro UNESCO).

ABSTRACT

The analysis of the influence of fiscal policies in attracting foreign investment was based on the observation and comparison of specific cases in China, Mexico and Ecuador. The importance of tax incentives, legal stability and tax management were highlighted as key factors in creating a favorable environment for investment. The identification of an inverse relationship between Foreign Exchange Outflow Tax revenues and investment flows provided concrete evidence of investor sensitivity to tax changes. In addition, it was argued that political instability and frequent changes in fiscal policies represent obstacles to Ecuador's competitiveness. Consequently, it was concluded that clear, stable and transparent fiscal policies, supported by international cooperation, are essential to promote foreign investment and improve Ecuador's position in the world.

Descriptors: Tax; currency; investment; foreign; taxation. (UNESCO Thesaurus).

INTRODUCCIÓN

Las empresas en China revelan que la inversión extranjera se ha desempeñado como factor transcendental en el desarrollo económico del país en tiempos recientes. Las implementaciones de políticas económicas han generado considerables flujos de inversión hacia el país. La apertura de diversos sectores de la economía a la inversión extranjera ha facilitado la introducción de tecnología avanzada. Esta ha tenido un impacto en la infraestructura del país, con la construcción de carreteras, ferrocarriles, puertos y aeropuertos. Las políticas estatales favorables a la inversión extranjera, tales como incentivos fiscales, zonas económicas especiales y facilidades para el retorno de beneficios, han desempeñado un componente clave en la atracción de inversión extranjera (Correa, 2019).

En México, un estudio reciente resalta la importancia fundamental de la incidencia tributaria en la atracción de inversión extranjera. Esta relevancia radica en cómo los impuestos pueden influir de manera directa en la rentabilidad y, por ende, en las decisiones que toman las empresas extranjeras respecto a invertir en el país. Por ejemplo, las tasas impositivas aplicadas a las ganancias durante un periodo fiscal determinado son un factor determinante en la decisión de realizar o no inversiones.

El régimen tributario en sí mismo desempeña un factor destacado en este proceso de atracción de inversión. Los incentivos fiscales, en particular, surgen como herramientas clave para atraer inversión extranjera, en sectores estratégicos. Sin embargo, es importante reconocer que la estabilidad en las leyes fiscales es esencial para mantener un entorno propicio para la inversión extranjera. Los cambios frecuentes en estas leyes pueden generar incertidumbre y, como resultado, desincentivar la inversión.

Además, la relación entre las empresas extranjeras y las autoridades fiscales mexicanas es decisiva. El cumplimiento de las obligaciones tributarias es imperativo para mantener una relación armoniosa y evitar posibles conflictos que puedan perjudicar las inversiones futuras. En este sentido, el respeto y la adherencia a las normativas fiscales son componentes esenciales para fomentar un clima de confianza y estabilidad que favorezca la inversión extranjera en el país (Ortiz, 2022).

En Ecuador, el sector empresarial resalta la importancia de la inversión extranjera para el desarrollo económico. Este tipo de inversión impulsa la creación de empleo, lo que a su vez eleva el poder adquisitivo de la población, también trae consigo avances tecnológicos e innovaciones que mejoran la productividad en todos los sectores económicos. Para atraer y retener a inversionistas extranjeros, es imprescindible implementar políticas y medidas que ofrezcan incentivos atractivos, como exenciones fiscales y garantías de estabilidad jurídica (González et al., 2019).

En este contexto, el presente estudio busca abordar la siguiente pregunta de investigación: ¿cómo ha afectado la incidencia del Impuesto a la Salida de Divisas (ISD) a la inversión extranjera en Ecuador, y cuáles son los factores económicos que influyen en estos efectos?

Por ende, el objetivo principal de la investigación es evaluar los efectos económicos derivados de la implementación del Impuesto a la Salida de Divisas en la inversión extranjera directa en Ecuador durante el periodo comprendido entre 2019 y 2023.

Implicaciones y desafíos del impuesto a la salida de divisas en el contexto fiscal de Ecuador

El ISD constituye un tributo establecido en el marco legal del Ecuador, con su hecho generador asociado a las transferencias, envíos o traslados de divisas al exterior, en forma de efectivo o mediante medios electrónicos. Este impuesto persigue regular la salida de divisas del territorio nacional, con el propósito adicional de reducir la fuga de capitales y fomentar la liquidez interna, fortaleciendo así la estabilidad económica del país.

En el contexto de Ecuador, este tributo fue creado a fines del año 2007 mediante la Ley Reformatoria para la Equidad Tributaria, con una tarifa del cero punto cinco por ciento. Las operaciones sujetas a este impuesto son aquellas transferencias de divisas al exterior, excluyendo las transferencias realizadas por entidades y organismos del Estado inclusive empresas públicas y funcionarios extranjeros acreditados en el país, pertenecientes a organismos diplomáticos y consulares según la legislación nacional y los acuerdos internacionales aplicables. La tasa impositiva aplicada se calcula en función del valor de la transferencia de divisas realizada, de acuerdo con la normativa tributaria vigente en el país. Esta medida se enmarca dentro de los esfuerzos del gobierno para garantizar una gestión fiscal efectiva y equitativa en el contexto económico nacional.

El marco legal que regula el Impuesto a la Salida de Divisas en Ecuador se basa en la Ley Reformatoria para la Equidad Tributaria vigente desde el año 2007, de manera específica en los artículos 155 y 156, los cuales establecen las disposiciones legales que guían su aplicación. Cubriendo aspectos como el hecho generador del tributo, las transacciones sujetas al mismo y las tasas aplicables a las transferencias de divisas al exterior. En línea con esta normativa, se han implementado cambios graduales para reducir la tasa del impuesto con el propósito de fomentar la actividad económica en el país. Por ejemplo, el Decreto Ejecutivo Nro. 298 de 22 de diciembre de 2021, inició una reducción trimestral del impuesto, con la meta de alcanzar el 4% al finalizar 2022, continuada por el Decreto Ejecutivo Nro. 643 del mes de enero de 2023, que comenzó nuevas reducciones, alcanzando el 2% al concluir el año.

La administración del ISD recae en el Estado ecuatoriano, a través del Servicio de Rentas Internas (SRI), que desempeña la función de receptor y supervisor de su aplicación correcta. Los sujetos pasivos de este tributo abarcan a personas naturales, sucesiones indivisas y empresas privadas, tanto de origen nacional como extranjero, que efectúan transferencias fuera del país en efectivo o a través de diversos medios de transacción, incluyendo cheques, transferencias bancarias, envíos de dinero, retiros o pagos, con o sin la intermediación de instituciones financieras.

Por otra parte, las instituciones que componen el Sistema Financiero Nacional tienen la obligación de actuar como agentes de retención del impuesto. Estas entidades están obligadas a retener el impuesto de las transferencias realizadas por sus clientes antes de enviar los fondos al extranjero, según lo establecido por la normativa legal vigente. Esta medida busca asegurar el cumplimiento tributario y contribuir al control efectivo de las salidas de divisas del país. En el contexto fiscal de Ecuador, es imperioso analizar una serie de factores que tienen un impacto directo en las finanzas públicas nacionales.

El presupuesto general del Estado es un instrumento clave que refleja tanto los ingresos como los gastos proyectados para un período fiscal. Este presupuesto incluye asignaciones presupuestarias destinadas a sectores prioritarios como lo es el área de la educación, salud y desarrollo infraestructural, entre otros. La gestión eficaz de estos recursos es prioritaria para el desarrollo económico y social de la nación.

Por otro lado, la deuda pública es una pieza clave dentro del panorama tributario de Ecuador. La gestión efectiva de esta deuda es imperiosa para mantener la estabilidad financiera y evitar una eminente crisis económica. Aspectos como el nivel de endeudamiento, los plazos de amortización y los intereses asociados deben ser cuidados, considerados y administrados.

Impacto del impuesto a la salida de divisas en el marco tributario y su influencia en la inversión extranjera en Ecuador

Para abordar el impacto del ISD en el marco tributario es importante en primer lugar analizar cómo se integra este impuesto dentro del contexto más amplio de la legislación tributaria ecuatoriana, considerando aspectos como su estructura, las tasas aplicables y los objetivos fiscales. La ejecución de este tributo ha afectado la disponibilidad de incentivos fiscales para los inversionistas extranjeros, y cómo esta situación puede influir en su decisión de invertir en el país y mejorar la economía nacional.

Se considera el impacto del impuesto en la percepción de estabilidad jurídica para los inversionistas extranjeros; su imagen internacional juega un componente primordial en la generación de confianza y en la atracción de inversiones (Ortiz y Zapata, 2024).

Para evaluar la competitividad de Ecuador como destino de inversión extranjera, resulta esencial considerar varios aspectos que influyen en la percepción de los inversionistas y en la posición del país a nivel internacional.

En primera instancia, se debe realizar una comparación regional y global para situar a Ecuador en relación con otros países. Esto implica analizar cómo la presencia del ISD afecta su competitividad y su capacidad para atraer inversiones extranjeras. Además, resulta relevante examinar cómo los cambios en los mecanismos de repatriación de capitales debido al impuesto han afectado la liquidez de los inversionistas extranjeros, lo cual puede influir en sus decisiones de inversión (Ortiz y Zapata, 2024).

Al analizar los datos internacionales relativos a los países que han implementado tributos similares al Impuesto sobre los Servicios Digitales (ISD), se pueden extraer valiosas lecciones, como las que ofrece el caso de Argentina. Este país ha instituido el Impuesto Para una Argentina Inclusiva y Solidaria (PAIS), que grava la compra de moneda extranjera y el uso de tarjetas de crédito en el extranjero. Esta medida ha generado debates sobre su efectividad y sus consecuencias para la inversión extranjera, al incidir en la disponibilidad de divisas y la movilidad de capitales.

Por otro lado, en Venezuela se han establecido restricciones a la salida de divisas y se han aplicado controles cambiarios para restringir la fuga de capitales. Sin embargo, esta situación ha desembocado en una escasez de divisas, niveles inflacionarios elevados y dificultades para atraer inversión extranjera. Este escenario ilustra los desafíos intrínsecos en la búsqueda de un equilibrio entre el control de la salida de divisas y la promoción de la inversión. Estas experiencias divergentes resaltan la complejidad de las políticas fiscales y cambiarias en el actual contexto globalizado. Mientras Argentina ha implementado impuestos a las transacciones financieras internacionales para fortalecer su posición fiscal y mitigar la fuga de capitales, Venezuela ha adoptado controles más rigurosos con el objetivo de preservar las reservas de divisas y estabilizar la economía, aunque esto ha generado efectos negativos como la inflación y una disminución del atractivo para los inversores extranjeros.

Es perentorio reconocer que, si bien los tributos y controles fiscales pueden brindar herramientas para gestionar la entrada y salida de capitales, su implementación debe ser de forma cuidadosa evaluada para evitar efectos no deseados, como distorsiones en los flujos financieros y restricciones para la inversión. En este sentido, la experiencia de Argentina y Venezuela ilustra la importancia de diseñar políticas fiscales y cambiarias que equilibren la necesidad de controlar la salida de divisas con la promoción de un entorno favorable para la inversión y el crecimiento económico sostenible (Ortiz y Zapata, 2024).

El análisis económico y fiscal del ISD en Ecuador implica evaluar su impacto en la recaudación fiscal del país y su contribución a los ingresos estatales, así como su efecto en la estabilidad macroeconómica, incluida la volatilidad del mercado cambiario y la balanza de pagos. Se debe determinar si la recaudación generada es suficiente para contrarrestar posibles efectos negativos en otros sectores económicos (Ortiz y Zapata, 2024).

MÉTODO

Este estudio se enmarcó en una investigación descriptiva con diseño no experimental. Su alcance descriptivo permitió indagar en la relación entre el impuesto a la salida de divisas y la inversión extranjera, explorando tanto los fenómenos como las causas y efectos subyacentes. La finalidad transversal de esta investigación apuntó a generar conocimiento relevante tanto para el ámbito académico como para el sector público y privado, contribuyendo al debate sobre políticas fiscales e inversión extranjera y proporcionando información relevante para la toma de decisiones.

Se llevó a cabo un análisis comparativo entre diferentes países para contextualizar los hallazgos y evaluar la relevancia de los factores contextuales. La técnica principal utilizada fue la revisión documental, que permitió recopilar y analizar información relevante sobre el impuesto a la salida de divisas y la inversión extranjera en Ecuador. Se revisaron documentos oficiales, informes económicos, estudios de mercado y literatura especializada para fundamentar el estudio. La unidad de análisis fue el país Ecuador, considerando su marco legal, político y económico en relación con el tema investigado.

RESULTADOS

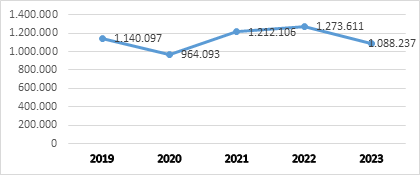

La recuperación observada en 2021, con ingresos de 1,212.106 millones de dólares, representó un incremento del 25.73% respecto al año anterior. Este repunte podría atribuirse a políticas tributarias implementadas para estimular la actividad económica, como el decreto ejecutivo número 182 del presidente Lasso, que estableció una tarifa del 0% de ISD a las aerolíneas extranjeras autorizadas para operar en el país, la rebaja del ISD fue una propuesta de campaña de Lasso y consistió en reducir 0,25 puntos cada trimestre hasta dejarlo en 2 % a finales de 2023 (Presidencia de la República del Ecuador, 2021). Esta medida, vigente desde enero de 2022, contribuyó a un aumento adicional del 5.08% en los ingresos para ese año.

Sin embargo, en el año 2023 se observó una disminución en los ingresos por ISD, con un total de 1, 088.237 millones de dólares, lo que representa una baja del 14.55% respecto al año anterior (Figura 1). Esta tendencia podría estar influenciada por diversos factores, tanto internos como externos, incluidas nuevas medidas gubernamentales, como el decreto ejecutivo 98 del presidente Noboa, que estableció una tarifa del 3.50% de ISD a partir de diciembre de 2024, esta medida nace de la necesidad de financiamiento del actual gobierno que debe enfrentar un déficit fiscal de cinco mil millones de dólares, lo que ha llevado a las autoridades a adoptar esta medida fiscal (Servicio de Rentas Internas, 2013).

Figura 1. Impuesto a la Salida de Divisas.

Elaboración: Los autores.

A pesar de los esfuerzos por estimular la economía y mejorar la recaudación de impuestos, Ecuador sigue enfrentando grandes desafíos, incluida la atracción de inversión extranjera, factores como la criminalidad, la corrupción y la inestabilidad política, junto con cambios frecuentes en políticas monetarias y de inversión, contribuyen a un entorno económico complejo.

El ISD puede percibirse de manera negativa por aquellos sujetos afectados por su aplicación, como empresas o individuos que realizan transacciones internacionales. Sin embargo, desde la perspectiva del gobierno, estos ingresos pueden ser considerados como una herramienta efectiva para controlar la salida de divisas y proteger la estabilidad económica del país, aunque el equilibrio entre la necesidad de ingresos y la promoción del crecimiento económico sigue siendo un desafío constante.

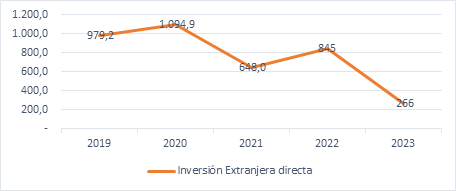

La implementación del ISD en Ecuador durante los años 2019 y 2020 coincidió con un aumento notable en el flujo de IED, pasando de $979.20 millones en 2019 a $1,094.90 millones en 2020. Este incremento podría interpretarse como un signo positivo de la confianza que los inversores extranjeros depositaban en la economía ecuatoriana y en las oportunidades de inversión disponibles en el país.

Sin embargo, la situación cambió de modo radical en el año 2021, justo después de la implementación plena del ISD, cuando el flujo de IED experimentó una gran disminución, alcanzando los $648.00 millones. Esta abrupta caída expone un posible impacto negativo de la medida fiscal en la percepción de los inversores extranjeros y en su disposición para destinar capital a proyectos en Ecuador. Es evidente que la introducción de ISD puede actuar como un factor disuasorio para los inversores, ya que implica costos adicionales asociados con la repatriación de ganancias o la salida de capital del país.

A pesar de una leve recuperación en 2022, donde el flujo de IED alcanzó los $845.00 millones, este nivel aún se mantiene por debajo de los observados previos a la implementación del ISD. Este hecho propone que los inversores extranjeros podrían estar en proceso de adaptación a la nueva política fiscal, evaluando las oportunidades de inversión en el país.

La tendencia negativa persistió en 2023, con una marcada caída en el flujo de IED, llegando solo a los $266.00 millones (Figura 2). Este dato refuerza la necesidad de una revisión exhaustiva de la política fiscal, con el objetivo de estimular un mayor flujo de IED, fomentar el crecimiento económico y una creación de políticas económicas favorables para los inversionistas (Banco Central del Ecuador, 2023).

Figura 2. Inversión extranjera directa.

Elaboración: Los autores.

El ISD se implementó en Ecuador para controlar la fuga de capitales, generando inquietudes sobre la atracción de inversores extranjeros, lo que podría afectar la competitividad nacional y la creación de empleo. Es necesario evaluar su impacto económico en el país.

A pesar de las fluctuaciones entre el ISD y la IED, se ha observado una relación mínima, indicando que un aumento en el impuesto no impacta de manera directa la atracción de IED de la localidad. A pesar de ello, se destaca la falta de un entorno atractivo, estable y seguro en Ecuador para los inversionistas, debido a la inestabilidad tributaria, política y de seguridad. Esto puede influir en la percepción de los inversionistas extranjeros y en su decisión de invertir en el país.

Las opiniones sobre la efectividad del ISD varían, con sectores económicos cuestionando su utilidad y generando preocupación sobre el futuro de las inversiones en Ecuador. Argumentan que el impuesto ha provocado la desaparición de capitales y generado expectativas engañosas en torno al sistema económico y social. Se hace necesario un análisis exhaustivo para determinar su impacto real y considerar ajustes en su implementación para promover un ambiente más favorable para la inversión extranjera.

La atracción de inversión extranjera en un país está determinada por diversos factores que van más allá de las políticas fiscales, siendo el ISD uno de ellos. La estabilidad política y económica surge como un elemento fundamental para generar confianza en los inversionistas extranjeros, dado que la inestabilidad política puede influir de manera negativa en la percepción de seguridad de las inversiones. Además, un marco legal y regulatorio claro y favorable en la atracción de inversiones extranjeras al proporcionar certeza jurídica y proteger los derechos de propiedad, lo cual es de suma importancia para los inversionistas.

Un ejemplo concreto que ilustra esta situación es la Ley para el Fomento Productivo, Atracción de Inversiones y Generación de Empleo del año 2021. Esta legislación establece una serie de exoneraciones fiscales con el objetivo de promover la inversión en sectores prioritarios y estimular la creación de empleo. Entre los beneficios destacados se encuentra la exoneración del impuesto a la renta por un periodo de 12 años para nuevas inversiones productivas en sectores prioritarios fuera de Quito y Guayaquil, con una exoneración de 8 años para las mismas inversiones realizadas en estas ciudades. Además, se ofrecen exoneraciones del ISD para nuevas inversiones que suscriban contratos de inversión, junto con beneficios adicionales para la reinversión de utilidades en nuevos activos productivos. Asimismo, se otorgan plazos extendidos de exoneración para inversiones en industrias básicas y en cantones fronterizos. La norma también establece condiciones específicas para la aplicación de estos incentivos, como la generación de empleo neto y la proporcionalidad de la exoneración para sociedades constituidas previas a la vigencia de la ley.

Además, la diversidad de recursos naturales en Ecuador, tanto renovable como no renovable, como energía, minería y turismo, ofrece oportunidades de inversión atractivas tanto para el país como para los inversionistas extranjeros. En conjunto, estos factores contribuyen a la configuración de un entorno propicio para la atracción de inversión extranjera, promoviendo el desarrollo económico y la generación de empleo en el país.

En Ecuador, varios obstáculos dificultan la atracción de inversión extranjera. La fuga de capitales es uno de ellos, ya que los inversores no ven al país como un destino atractivo para sus flujos de capital, lo que genera preocupación por la estabilidad financiera. Además, la rigidez de la economía dolarizada se considera una vulnerabilidad ante crisis fiscales, lo que puede minar la confianza de los inversores extranjeros y desincentivar la inversión. Las medidas de desregulación laboral propuestas por el Fondo Monetario Internacional (FMI) también se perciben como un obstáculo, anticipándose un impacto negativo en el crecimiento económico y la distribución de ingresos, lo que podría desmotivar aún más la inversión extranjera. La propuesta de eliminar los controles sobre los flujos de capitales, como el programa del FMI, también podría aumentar el riesgo de crisis financieras y desequilibrios en la balanza de pagos, al aumentar la vulnerabilidad a la especulación financiera y la inestabilidad económica, lo que a su vez podría disuadir la inversión extranjera (Orellana et al., 2019).

Desde 2010, el panorama empresarial en Ecuador ha experimentado una transformación gracias a políticas estatales destinadas a promover el emprendimiento y mejorar las condiciones para los negocios. La promulgación de la Ley Orgánica del Código de la Producción, Comercio e Inversiones en 2010 y la Ley Orgánica de Regulación y Control del Poder de Mercado en 2012 han sido fundamentales en este proceso, al facilitar un entorno propicio para nuevas empresas en sectores estratégicos como la agricultura, el comercio y la industria, impulsando así el crecimiento económico y la generación de empleo. Estas medidas han contribuido de forma notable al fortalecimiento y estabilización del sector empresarial ecuatoriano al establecer un marco jurídico equitativo y promover la competencia justa, sentando así las bases para un crecimiento sostenible y una mayor estabilidad en la economía del país

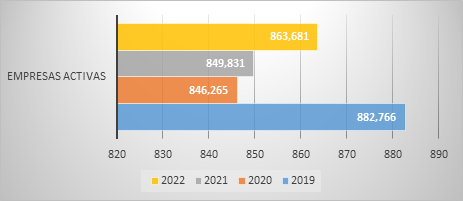

Durante el periodo comprendido entre 2019 y 2022, se ha observado una tendencia general al alza en el número de empresas activas. En 2019, se registraron 882,766 empresas activas, cifra que experimentó una ligera disminución en 2020, alcanzando un total de 846,265 empresas. No obstante, a partir de ese punto, se ha observado un incremento constante en los años subsiguientes. En 2021, el número de empresas activas aumentó en un sentido leve a 849,831, y esta tendencia ascendente continuó en 2022, con un total de 863,681 empresas activas (Figura 3).

Figura 3. Número de empresas activas periodo 2019–2022.

Elaboración: Los autores.

Para mejorar la competitividad de Ecuador, se están implementando diversas medidas específicas en diferentes áreas. Entre estas iniciativas se encuentra la creación del Consejo Nacional de Competitividad, Emprendimiento e Innovación (CONEIN), liderado por el Ministerio de Producción, Comercio Exterior, Inversiones y Pesca, que busca promover el desarrollo económico a través de la colaboración intersectorial. Además, se ejecuta la primera estrategia nacional de clústeres industriales para impulsar el crecimiento de los sectores productivos mediante encadenamientos sectoriales. Otras medidas incluyen el impulso de acuerdos comerciales internacionales, la ratificación del Ministerio de Producción como ente rector de la competitividad, la intervención en el Sistema Nacional de Calidad y una reforma arancelaria para aliviar los costos de producción y fomentar la generación de empleo formal. Estas acciones reflejan el compromiso del gobierno ecuatoriano con el fortalecimiento de la competitividad y el desarrollo sostenible del país (Ministerio de Producción, Comercio Exterior, Inversiones y Pesca, 2019).

El sector público desempeña un protagonismo en la promoción de la inversión extranjera en Ecuador mediante acciones específicas. Estas incluyen establecer políticas favorables y claras, así como incentivos fiscales y financieros para atraer inversión extranjera directa. Además, se ejecutan programas de promoción de inversiones en el extranjero, se mejora la infraestructura y se simplifican los trámites burocráticos para inversionistas extranjeros. Coordinar entre entidades gubernamentales y garantizar la transparencia legal también son prioridades. Estas medidas buscan crear un ambiente propicio para la inversión extranjera y fomentar el crecimiento económico y la generación de empleo en sectores estratégicos del país (Ministerio de Producción, Comercio Exterior, Inversiones y Pesca, 2019).

La transparencia y claridad en las políticas fiscales son fundamentales para atraer y retener inversiones extranjeras. Esto implica publicar información detallada sobre tasas impositivas, incentivos y regulaciones, así como establecer reglas estables para brindar certidumbre a los inversionistas. Además, la consulta pública y el diálogo con el sector privado garantizan políticas fiscales comprensibles y adaptadas a las necesidades. Por otro lado, la supervisión y rendición de cuentas son importantes para asegurar la equidad y transparencia en la aplicación de las políticas, mientras que la cooperación internacional en materia fiscal ayuda a prevenir la evasión y el fraude, promoviendo así un entorno empresarial favorable y el desarrollo económico sostenible (Ministerio de Producción, Comercio Exterior, Inversiones y Pesca, 2019).

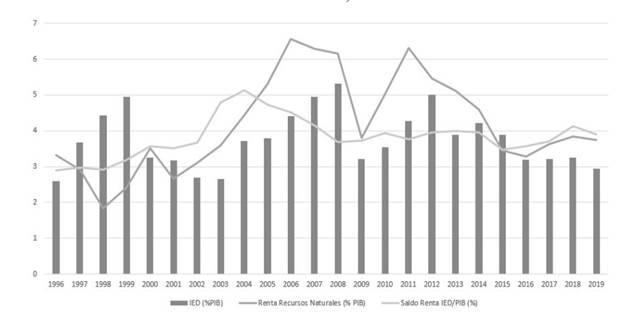

La repatriación de beneficios por parte de empresas extranjeras en Ecuador es un tema relevante en el ámbito económico, dado que la renta hacia afuera de la inversión extranjera directa (IED) representa el 3,32% del Producto Interno Bruto (PIB), lo que indica que sale casi tres veces más divisas de las que entran debido a este fenómeno. Este panorama empeora debido a de que la salida vía renta de la inversión supera a la inversión extranjera directa, generando un saldo negativo en la balanza de pagos y contribuyendo a la salida de divisas del país, lo que a su vez puede tener repercusiones en la economía nacional y en el bienestar de la población (Figura 4) (Varela y Salazar, 2023).

Figura 4. Porcentaje de la IED, saldo de renta de la IED y renta de la IED por recursos naturales sobre el producto interno bruto, promedio en América Latina, 1996-2019.

Elaboración: Los autores.

DISCUSIÓN

Se presentan estudios que abordan de manera indirecta, la competitividad y el clima empresarial en Ecuador. El primero menciona que el ISD ha sido parte de las políticas destinadas a mantener la estabilidad financiera del país, mientras que el segundo identifica obstáculos para la inversión extranjera, tales como la fuga de capitales y la rigidez económica. No obstante, ninguno de los estudios profundiza en cómo el ISD afecta de forma específica a la competitividad de Ecuador como destino de inversión extranjera (Santana et al., 2021).

Los resultados del presente estudio, comparados con el trabajo de Ortiz y Zapata (2024) titulado Impuesto a la salida de divisas e inversión extranjera en países en desarrollo, ofrecen una visión detallada de las estrategias fiscales implementadas en varios países en desarrollo y sus efectos en la atracción de inversión extranjera y el desarrollo económico y social. A través de la comparación de casos específicos como Chile, Ecuador, Colombia, México, Brasil y Perú, se extraen conclusiones indicadoras sobre la eficacia e implicaciones de estas políticas.

En primer lugar, se observa una diversidad de enfoques en la aplicación de estrategias fiscales para promover la inversión extranjera directa. Chile ha enfocado sus esfuerzos en la diversificación económica y el desarrollo de sectores clave, mientras que Colombia ha utilizado medidas fiscales favorables para atraer inversión a sectores tecnológicos y agroindustriales. Ecuador ha establecido incentivos fiscales y zonas especiales de desarrollo para estimular la inversión extranjera. En contraste, México ha experimentado un aumento constante en la IED a pesar de desafíos políticos y económicos, destacando el sector manufacturero y la estabilidad relativa en comparación con otros países de la región. Brasil ha enfrentado volatilidad en su movimiento de capitales; sin embargo, una propuesta de reforma tributaria busca modernizar su sistema fiscal y mejorar la seguridad jurídica para los inversores. Perú ha adoptado un enfoque progresivo en la legislación sobre inversiones extranjeras y ha fortalecido su marco tributario para adaptarse a las nuevas condiciones económicas.

Ambos estudios destacan el impacto social y ambiental de las inversiones extranjeras, subrayando la importancia de políticas fiscales que alienten prácticas sostenibles y equidad social. Si bien las inversiones pueden generar empleo y transferencia de conocimientos, también plantean desafíos en términos de explotación insostenible de recursos naturales y disparidades socioeconómicas. La participación de las comunidades locales en la toma de decisiones y la promoción de prácticas ambientales responsables son aspectos críticos que deben ser considerados en la formulación de políticas fiscales.

Es evidente que las estrategias fiscales juegan un papel en la atracción de inversión extranjera y el desarrollo económico en países en desarrollo. Sin embargo, la eficacia de estas políticas depende de diversos factores, incluyendo la estabilidad política, la transparencia jurídica, la calidad de la infraestructura y la capacitación laboral. La implementación exitosa de políticas fiscales requiere un enfoque integral que considere no solo los incentivos financieros, sino también los aspectos sociales, ambientales y de gobernanza.

A partir de la comparación de los casos estudiados, se pueden extraer varias lecciones importantes. La diversificación económica, la promoción de sectores estratégicos y la garantía de estabilidad jurídica son elementos clave para atraer inversión extranjera y promover un desarrollo sostenible. Además, se destaca la importancia de políticas fiscales transparentes y equitativas que fomenten prácticas ambientales responsables y la participación de las comunidades locales. Para maximizar el impacto positivo de las inversiones extranjeras, es fundamental que los gobiernos en países en desarrollo diseñen políticas fiscales coherentes y adaptadas a las necesidades específicas de sus economías y sociedades (Ortiz y Zapata, 2024).

Resultados similares han sido obtenidos en el estudio de Fuentes y Morales (2019) titulado Impuesto a la Salida de Divisas e Inversión Extranjera Directa en el Ecuador, la discusión entre ambos estudios proporciona una visión integral sobre la relación entre el ISD y la IED en Ecuador. Los resultados de la revisión documental y el análisis estadístico ofrecen perspectivas complementarias sobre esta relación.

La revisión documental proporciona un contexto histórico y político sobre la implementación del ISD desde 2008, mientras que el análisis estadístico cuantifica la relación entre el ISD y la IED a través de datos numéricos y estadísticos. A lo largo del período analizado, la IED ha mostrado fluctuaciones que no están correlacionadas con los cambios en el ISD. Esto sugiere que otros factores pueden estar influyendo en los flujos de inversión extranjera, como la estabilidad económica, las políticas fiscales y la percepción de riesgo.

Además, factores externos e internos, como la crisis financiera internacional, la terminación de contratos con compañías petroleras y la inestabilidad de las políticas económicas, también han afectado la atracción de IED en Ecuador. Estos eventos pueden haber tenido un impacto revelador en la decisión de los inversores extranjeros que el propio ISD.

Es importante tener en cuenta que este estudio tiene limitaciones, como el análisis de un período específico y la exclusión de otros posibles factores que podrían influir en la IED. Además, se necesitan más investigaciones para comprender la relación entre el ISD y la IED en Ecuador, considerando otros aspectos como la percepción de los inversores, la competitividad económica y las políticas gubernamentales.

En última instancia, los hallazgos indican que, aunque el ISD ha sido implementado como una medida para controlar la fuga de capitales, su impacto en la atracción de IED en Ecuador parece ser limitado y está influenciado por una variedad de factores económicos y políticos. Para promover una mayor inversión extranjera, el país podría considerar políticas que mejoren la estabilidad económica, aviven la confianza de los inversores y promuevan un entorno favorable para los negocios a largo plazo (Fuentes y Morales, 2019).

Los resultados de este estudio en comparación con los hallazgos de la investigación de Pesantez et al. (2021) en su estudio titulado "Análisis del Impuesto a la Salida de Divisas en las Exportaciones no Petroleras Ecuatorianas 2013-2019", abordan el impacto del Impuesto a la Salida de Divisas en Ecuador desde perspectivas y enfoques distintos.

En cuanto a las tendencias de recaudación del ISD, ambos estudios coinciden en señalar la variabilidad en los montos recaudados a lo largo del tiempo, lo que refleja la sensibilidad del impuesto a los cambios económicos y políticos tanto a nivel nacional como internacional. Se observan fluctuaciones indicadoras, con reducciones durante los años de crisis económica y recuperaciones durante períodos de crecimiento. Esto resalta la naturaleza dinámica del ISD en respuesta a las condiciones económicas.

Además, ambos estudios determinan la importancia del ISD como una fuente principal de ingresos para el gobierno ecuatoriano. La participación del ISD en la recaudación tributaria total muestra una tendencia al alza en algunos años, aunque con cierta variabilidad. Esta observación destaca la relevancia del impuesto en las finanzas públicas del país y sugiere que cualquier cambio en su estructura o tasas podría tener un impacto considerable en los ingresos gubernamentales.

En relación con el comportamiento de las exportaciones, ambos estudios revelan un crecimiento moderado en las exportaciones no petroleras durante el período analizado. Sin embargo, el estudio de Pesantez et al. también destaca fluctuaciones en las exportaciones totales, con una disminución relativa en la participación de las exportaciones petroleras en el total exportado. Esta tendencia sugiere una diversificación en la estructura de las exportaciones ecuatorianas, lo que podría tener implicaciones importantes para la economía nacional y las políticas de comercio exterior.

Ambos estudios presentan resultados similares en cuanto a la correlación entre el ISD y las exportaciones no petroleras, identificando una relación positiva según el coeficiente de correlación de Spearman. Esto sugiere que otros factores, además del ISD, influyen en las exportaciones no petroleras, tales como las condiciones económicas internas y externas, las políticas comerciales y los cambios en la demanda global.

CONCLUSIONES

La influencia de las políticas fiscales en la atracción de inversión extranjera es un factor concluyente en el desarrollo económico de los países. Las conclusiones extraídas de China, México y Ecuador destacan la importancia de los incentivos fiscales, la estabilidad jurídica y la gestión efectiva de los impuestos para fomentar un ambiente propicio para la inversión extranjera. Este análisis resalta la necesidad de políticas fiscales claras y consistentes que promuevan la inversión y mitiguen la incertidumbre, al tiempo que equilibren los intereses económicos nacionales con los objetivos de desarrollo a largo plazo.

La percepción de estabilidad jurídica y la competitividad fiscal son elementos concluyentes en la toma de decisiones de inversión extranjera. Los estudios en México y Ecuador señalan que los cambios frecuentes en las leyes fiscales y la imposición de impuestos pueden generar incertidumbre y afectar de manera negativa en la inversión extranjera. Esto resalta su preeminencia de mantener un entorno legal y fiscal predecible y favorable para los inversionistas, lo que incluye la consideración de la imagen internacional del país en términos de su política fiscal.

El impacto del impuesto a la salida de divisas en Ecuador debe evaluarse en el contexto más amplio de su efecto en la competitividad y la estabilidad macroeconómica del país. Si bien el impuesto busca proteger las reservas de divisas y generar ingresos fiscales, su aplicación debe equilibrarse con la necesidad de mantener un ambiente propicio para la inversión extranjera. El análisis de experiencias similares en otros países, como Argentina y Venezuela, proporciona lecciones valiosas sobre los posibles efectos de políticas fiscales similares en la inversión extranjera y la estabilidad económica a largo plazo.

A lo largo del período analizado, se observa una relación inversa entre los ingresos por Impuesto a la Salida de Divisas (ISD) y el flujo de Inversión Extranjera Directa (IED), destacando la sensibilidad de los inversores extranjeros ante cambios en las políticas fiscales. A pesar de la recuperación observada en 2021 tras la implementación de medidas para estimular la actividad económica, la disminución en los ingresos por ISD en 2023 coincide con una marcada caída en el flujo de IED. Esto subraya la importancia de políticas fiscales consistentes y estables para mantener la confianza de los inversores y promover un ambiente propicio para la inversión extranjera.

A pesar de los esfuerzos por mejorar el clima empresarial y promover la inversión extranjera, Ecuador enfrenta obstáculos que limitan su competitividad. Factores como la inestabilidad política, la rigidez económica y los cambios frecuentes en las políticas fiscales generan incertidumbre entre los inversores extranjeros y afectan la percepción de seguridad y estabilidad del país como destino de inversión. Es concluyente abordar estos desafíos de manera integral para fortalecer la posición de Ecuador en el panorama internacional y atraer inversiones sostenibles y de largo plazo.

La transparencia y claridad en las políticas fiscales son elementos fundamentales para generar confianza y atraer inversiones extranjeras. La implementación de políticas fiscales estables y predecibles, junto con incentivos claros y medidas para garantizar la equidad y transparencia en su aplicación, son esenciales para promover un ambiente empresarial favorable y estimular el crecimiento económico. Además, la cooperación internacional en materia fiscal puede contribuir a prevenir la evasión y el fraude, fortaleciendo así la credibilidad y competitividad de Ecuador como destino de inversión extranjera.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca

REFERENCIAS CONSULTADAS

Banco Central del Ecuador. (2023). Inversión Extranjera Directa [Foreign Direct Investment]. Inversión Extranjera Directa. https://shre.ink/8qM9

Correa, G. (2019). Inversión extranjera directa y la iniciativa [Foreign Direct Investment and the Initiative]. México y la Cuenca del Pacífico, 8(22), 1-15. https://doi.org/10.32870/mycp.v8i22.563

Fuentes, L., y Morales, C. (2019). Impuesto a la salida de divisas e inversión extranjera directa en el Ecuador [Currency Exit Tax and Foreign Direct Investment in Ecuador]. Kairós. Revista De Ciencias Económicas, Jurídicas Y Administrativas, 3(3), 42-48. https://doi.org/10.37135/kai.003.03.04

González, F., Díaz, D., y García, M. (2019). La Inversión Extranjera directa en el Ecuador 2018 [Foreign Direct Investment in Ecuador 2018]. Revista Científica Mundo de la Investigación y el Conocimiento, 3(1), 446-471. https://doi.org/10.26820/recimundo/3.(1).enero.2019.446-471

Asamblea Nacional del Ecuador. (2010). Ley Orgánica del Código de la Producción, Comercio e Inversiones [Organic Law of the Code of Production, Trade, and Investment]. Ley 0 Registro Oficial Suplemento 351 de 29-dic.-2010 Ultima modificación: 31-dic.-2019.

Asamblea Nacional del Ecuador. (2012). Ley Orgánica de Regulación y Control del Poder de Mercado [Organic Law of Market Regulation and Control]. Ley 0 Registro Oficial Suplemento 555 de 13-oct-2011. https://www.oas.org/juridico/pdfs/mesicic4_ecu_org7.pdf

Orellana, M., Gutiérrez, N., y Feijoo, E. (2019). Los convenios de doble tributación en la recaudación de la administración tributaria del Ecuador [Double Taxation Agreements in the Revenue Collection of the Ecuadorian Tax Administration]. Espacios, 40(15), 1015.

Ortiz, S. (2022). La Inversión Extranjera directa en México [Foreign Direct Investment in Mexico]. Revista de Economía, 81(321), 1-20. https://doi.org/10.22201/fe.01851667p.2022.321.81694

Ortiz, P., y Zapata, P. (2024). Impuesto a la salida de divisas e inversión extranjera en países en desarrollo [Currency Exit Tax and Foreign Investment in Developing Countries]. Revista Multidisciplinaria Perspectivas Investigativas, 4(1), 133-147. https://doi.org/10.62574/rmpi.v4iespecial.118

Pesantez, Z., Aguilar, C., y Pérez, J. (2021). Análisis del impuesto a la salida de divisas en las exportaciones no petroleras ecuatorianas 2013-2019 [Analysis of the Currency Exit Tax on Ecuadorian Non-oil Exports 2013-2019]. ECA Sinergia, 12(2), 136-147. https://doi.org/10.33936/eca_sinergia.v12i2.3132

Presidencia de la República del Ecuador. (2021). Consulta de decretos [Decree Consultation]. https://minka.presidencia.gob.ec/portal/usuarios_externos.jsf

Santana, J., Gaspar, M., y Moreno, P. (2021). Impuesto a la salida de divisas y sus efectos en la economía ecuatoriana [Currency Exit Tax and Its Effects on the Ecuadorian Economy]. IUSTITIA SOCIALIS, 6(10), 105-118. https://doi.org/10.35381/racji.v6i10.1173

Servicio de Rentas Internas. (2013, diciembre 1). Histórico estadísticas generales de recaudación [Historical general collection statistics]. https://www.sri.gob.ec/historico-estadisticas-generales-de-recaudacion

Varela, M., y Salazar, G. (2023). La relación entre la inversión extranjera directa en el crecimiento y el desarrollo humano en América Latina, 1996-2019 [The Relationship Between Foreign Direct Investment and Growth and Human Development in Latin America, 1996-2019]. Revista Cuestiones Económicas, 30(2), 2697-3367. https://doi.org/10.47550/

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)