https://doi.org/10.35381/r.k.v9i2.4080

Economía circular y su impacto fiscal en el sector del transporte comercial en Ecuador Circular economy and its fiscal impact on Ecuador's commercial transportation sector

Claudia Maribel Pulla-Buele

claudia.pulla.87@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0006-3209-3856

Azucena de las Mercedes Torres-Negrete

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0003-2538-8032

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

Este estudio analiza las prácticas innovadoras de planificación fiscal en el contexto de la economía circular en el transporte. Se realizó una encuesta a 34 contadores de empresas de transporte en Cuenca, Ecuador. Los resultados muestran un alto reconocimiento de la importancia de la economía circular, pero también identifican desafíos como la falta de conocimiento y la resistencia al cambio. Se destaca también la influencia de las políticas gubernamentales y la necesidad de capacitación para adoptar prácticas sostenibles. Se requiere con urgencia de reformas fiscales, incentivos y colaboración entre el gobierno, el sector privado y la sociedad para fomentar la sostenibilidad en el transporte. También se observan diferencias en la familiaridad con la economía circular entre la ciudad de Cuenca, Ecuador y la Ciudad de México, lo que evidencia la necesidad de programas educativos en Cuenca para mejorar la comprensión y la adopción de prácticas sostenibles.

Descriptores: Gestión ambiental; economía medioambiental; economía verde. (Tesauro UNESCO).

ABSTRACT

This study analyses innovative tax planning practices in the context of the circular economy in transport. A survey was conducted with 34 accountants from transport companies in Cuenca, Ecuador. The results show a high recognition of the importance of the circular economy, but also identify challenges such as lack of knowledge and resistance to change. The influence of government policies and the need for capacity building to adopt sustainable practices are also highlighted. Fiscal reforms, incentives and collaboration between government, the private sector and society are urgently needed to promote sustainability in transport. Differences in familiarity with the circular economy are also observed between the city of Cuenca, Ecuador and Mexico City, highlighting the need for educational programs in Cuenca to improve understanding and adoption of sustainable practices.

Descriptors: Environmental management; environmental economics; green economy. (UNESCO Thesaurus).

INTRODUCCIÓN

La transición hacia la economía circular implica un cambio fundamental en los modelos de producción y consumo, desafiando el paradigma lineal de extracción, consumo y desecho. Este cambio no solo ofrece la oportunidad de reducir de manera significativa las emisiones de gases de efecto invernadero, incluyendo aquellas derivadas del transporte terrestre, sino que también exige reformas integrales en el marco regulatorio y las políticas públicas. Es importante diseñar un marco fiscal que permita a las organizaciones fomentar el desarrollo sostenible a través de beneficios fiscales que minimice la carga tributaria. Este enfoque holístico aborda la prosperidad económica, y también la inclusión social y la preservación ambiental.

En España, se reconoce la relevancia de la fiscalidad en el estímulo de la economía circular, mediante políticas tributarias como el gasto tributario y la imposición, que inciden en los precios de bienes y servicios. Sin embargo, el sistema impositivo actual beneficia en gran medida a la economía lineal, que se apoya en tres impuestos principales: el impuesto sobre la renta de las personas físicas (IRPF), el impuesto de sociedades (IS) y el impuesto sobre el valor añadido (IVA). Este marco fiscal requiere reformas que impulsen con mayor fuerza la economía circular y la sostenibilidad, evitando así promover los modelos lineales y favoreciendo un enfoque más acorde con los principios de la sostenibilidad económico-ambiental (López et al., 2023).

En el caso de México, como en el resto de América Latina, el enfoque de economía circular es aún incipiente, el Instituto Nacional de Ecología y Cambio Climático (INECC) de México, aboga reformas fiscales para impulsar la economía circular. Propone redistribuir la carga tributaria, aumentar la recaudación mediante multas por violaciones regulatorias y eliminar subsidios a negocios lineales y combustibles fósiles. Además, promueve incentivos fiscales para la adopción de tecnologías limpias cómo los motores eléctricos, la energía renovable, el transporte ecológico y prácticas sustentables. Estas medidas buscan facilitar la transición hacia una economía más circular y ecoeficiente, promoviendo la producción y el consumo sustentable, así como el ecodiseño y la eficiencia energética. La intención es transformar el marco legal y regulatorio actual para alinearlos con los principios de la economía circular, generando una mayor competitividad empresarial y contribuyendo a la mitigación del cambio climático y la protección del medio ambiente (López y Soto, 2023).

Mientras que en Ecuador la transición hacia una economía circular se ve obstaculizada en el ámbito del transporte, en lo concerniente a la adopción de vehículos de motor 100% eléctricos, tecnologías que prometen reducir las emisiones y fomentar la sostenibilidad, los costos elevados representan una barrera para su implementación. La Ley Orgánica de Eficiencia Energética ofrece incentivos fiscales a corto plazo para fomentar la adopción de medidas más sostenibles, aún persisten incertidumbres sobre la viabilidad económica y la escalabilidad de estas soluciones a largo plazo destacando la necesidad de políticas integrales que aborden tanto las barreras financieras como las regulatorias para impulsar la transición hacia un modelo más sostenible y eficiente.

Tomando en consideración la información expuesta, el presente estudio se enfocará en abordar la siguiente interrogante de investigación: ¿cómo pueden las empresas de transporte comercial en la ciudad de Cuenca, Ecuador incorporar prácticas innovadoras de planificación fiscal que fomenten la economía circular y contribuyan a la sostenibilidad, ¿y cuáles son los beneficios fiscales asociados?

En consecuencia, el objetivo de estudio comprende en desarrollar un marco conceptual para la incorporación de prácticas innovadoras de planificación fiscal que promuevan la economía circular y contribuir a la sostenibilidad, en las empresas de transporte comercial de la ciudad de Cuenca, Ecuador identificando beneficios fiscales y contribuciones a la sostenibilidad.

Estrategias de planificación fiscal: aplicaciones prácticas

Los impuestos ambientales se establecen con un carácter extrafiscal, enfocándose no en la recaudación, sino en desalentar el uso de energía proveniente de fuentes contaminantes, promoviendo en su lugar alternativas más ecológicas como las energías renovables. Estos impuestos se rigen por el principio fundamental ambiental de “quien contamina, paga”, el cual fue adoptado a nivel internacional por primera vez en 1972 por recomendación del Consejo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), según lo indica La Comisión Económica para América Latina y el Caribe (CEPAL). Adicional a estos impuestos, muchos países ofrecen incentivos y deducciones para estimular la inversión y el uso de energía renovable, fortaleciendo así la transición hacia un modelo energético más limpio y sostenible a nivel mundial (De la Vega, 2021).

En Europa, existe una gran variedad de impuestos sobre el transporte, siendo los más representativos aquellos sobre los medios de transporte por carretera. Entre estos, los principales son los impuestos sobre la compra, registro, matriculación; así como sobre la circulación, propiedad de los vehículos, que al no estar armonizados presentan características diferentes, en Francia y Bélgica se paga el impuesto sobre la compra cada vez que cambia el vehículo de titular y, en otros países, como España o Polonia, grava únicamente la primera adquisición. Las principales modificaciones en estos impuestos han incluido ajustes en los impuestos de matriculación y reducciones del impuesto sobre la circulación para vehículos que funcionan con combustibles alternativos (Larrea, 2020).

En lo que respecta a México se promueve de manera activa el uso de energías renovables a través de una serie de beneficios fiscales. Estos incluyen la deducción del 100% de las inversiones en maquinaria y equipo destinado a la generación de energía renovable, así como la posibilidad de crear una cuenta de utilidad por inversión en energías renovables para distribuir dividendos de manera favorable. Además, se ofrece un crédito fiscal por la inversión en equipos de alimentación para vehículos eléctricos, y se estimula la investigación y desarrollo tecnológico con un crédito fiscal equivalente al 30% de los gastos e inversiones en este ámbito.

Por otro lado, se exime del impuesto sobre automóviles nuevos a los vehículos propulsados por baterías eléctricas recargables. A nivel estatal y municipal, se brindan tratamientos preferenciales, como reducciones en impuestos sobre nóminas, predial y adquisición de inmuebles para empresas que se dediquen a sectores de alta tecnología, incluyendo las energías renovables. Asimismo, se aplica un impuesto al carbono desde 2014 para gravar la enajenación e importación de combustibles fósiles, incentivando así la transición hacia fuentes de energía más limpias y sostenibles (Podestá et al., 2022).

En Ecuador, la Política Nacional de Movilidad Urbana Sostenible 2023–203 (Ministerio de Transporte y Obras Públicas del Ecuador) enfatiza la importancia de la movilidad eléctrica y sostenible al declararla de interés público. Esta política tiene como objetivo promover el uso de energías renovables para fortalecer el transporte en todo el país. Para lograrlo, establece una serie de medidas que el Gobierno Central y los Gobiernos Autónomos Descentralizados deben implementar para incentivar el transporte eléctrico y de cero emisiones. Estas medidas incluyen la exención de restricciones de circulación vehicular, salvo por razones de seguridad o emergencia; la gratuidad en el uso de espacios de estacionamiento público tarifados dentro de sus jurisdicciones; y la asignación de al menos un 2% de las plazas de estacionamiento en entidades públicas y establecimientos comerciales para el uso preferencial de estos vehículos, sin afectar los espacios destinados a personas con discapacidad.

Para facilitar la implementación de estos beneficios, la Agencia de Regulación y Control del Transporte Terrestre, Tránsito y Seguridad Vial, en colaboración con los Gobiernos Autónomos Descentralizados, planea incorporar un distintivo especial en las matrículas de los vehículos eléctricos y de cero emisiones. Esto permitirá una identificación clara de estos vehículos y facilitará su acceso a los incentivos mencionados (Muñoz et al., 2023).

Economía circular y política fiscal: estrategias para la promoción de prácticas sostenibles en el transporte comercial

La economía circular (EC) ha surgido como una respuesta al deterioro ambiental causado por el crecimiento económico y la industrialización. Propuesto por Boulding en la década de 1960, este enfoque busca reducir el uso de recursos naturales y la generación de residuos mediante un cambio en el modelo productivo. La EC implica estrategias que van desde la intervención estatal.

México está ganando impulso en la transición hacia vehículos eléctricos o híbridos. Las políticas gubernamentales están enfocadas en la reducción de emisiones, con normativas más estrictas y programas de incentivos para la adopción de tecnologías más limpias. El crecimiento de la infraestructura de carga está siendo promovido tanto por el gobierno como por empresas privadas, con la instalación de más estaciones de carga en ciudades clave y corredores de transporte. Los avances en la tecnología de baterías son cada vez más atractivos para vehículos eléctricos, benefician en la disminución de costos asociados a estas tecnologías. Los incentivos fiscales y financieros también están emergiendo como herramientas importantes para fomentar la transición hacia una movilidad más sostenible, reflejando un compromiso nacional hacia un futuro más limpio y respetuoso con el medio ambiente (Flores et al, 2023).

En Ecuador, el Ministerio de Transporte y Obras Públicas, en colaboración con el Consejo Nacional de Energía Eléctrica (CNEE), asume la responsabilidad de la política de transporte. Como parte de esta política, se establecerán progresivamente límites en los niveles de consumo de combustible y emisiones que los vehículos automotores nuevos, independientemente de su tipo, deberán cumplir para su venta. Esta iniciativa se integrará como un componente clave del Plan Nacional de Energía y Eficiencia (PLANEE), con el fin de elevar los estándares de eficiencia y reducción de emisiones. Se espera que estas medidas contribuyan significativamente a la mejora ambiental y la sostenibilidad en el sector del transporte.

Para garantizar la información transparente al consumidor, se requerirá que todos los vehículos nuevos exhiban una etiqueta de eficiencia energética que refleje su cumplimiento con los estándares establecidos. Se implementará un plan de chatarrización para retirar de circulación vehículos de trabajo y transporte público obsoletos, sustituyéndolos por vehículos eléctricos, y a partir de 2030, todos los vehículos incorporados al transporte público urbano e Inter parroquial y comercial deberán ser eléctricos al cien por ciento y de emisiones cero. Se llevará a cabo estudios e implementación de infraestructura para garantizar la viabilidad de esta transición hacia la movilidad eléctrica, coordinados por los Gobiernos Autónomos Descentralizados y el Comité Nacional de Eficiencia Eléctrica. Además, se incluirá políticas en materia de hidrocarburos para asegurar la calidad de los combustibles, así como para promover la producción y consumo de biocombustibles, junto con el desarrollo de la infraestructura necesaria para impulsar la movilidad eléctrica a nivel nacional (Ley Orgánica de Eficiencia Energética).

MÉTODO

En el presente estudio, tuvo un alcance descriptivo. Este enfoque permitió describir el estado actual y explicar las relaciones y causas subyacentes, la investigación tuvo una finalidad transversal.

Se utilizó una encuesta descriptiva con preguntas de opción múltiple, diseñando un cuestionario específico de 25 ítems para abordar la relación entre la política fiscal y la economía circular en el sector del transporte en Cuenca, Ecuador. Esta encuesta se elaboró bajo el aplicativo de Google Forms, y la unidad de análisis se constituyó por las empresas de transporte.

Para seleccionar a los participantes, se empleó un muestreo intencional, eligiendo a 34 contadores representativos de la población estudiada. En este contexto, se utilizó el sistema JAZP para gestionar el proceso de investigación de manera eficiente y coherente. El tratamiento de datos permitió obtener una visión detallada de las prácticas fiscales en el transporte e identificar los factores que influyen en estas prácticas.

RESULTADOS

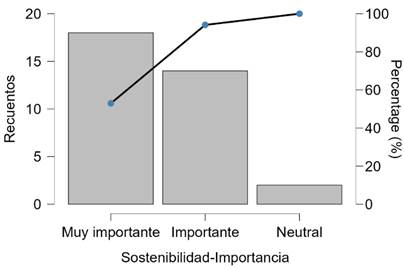

Importancia de la EC: de los encuestados el 52.94% considera que la EC es muy importante, el 41.18% la califica como relevante y neutrales el 5.88% (Figura 1). Este reconocimiento expone la necesidad de adoptar prácticas sostenibles en el ámbito del transporte y la movilidad.

Figura 1. Sostenibilidad-Importancia.

Elaboración: Los autores.

Familiaridad con la EC: los resultados muestran una distribución variada en los niveles de familiaridad con la economía circular entre los encuestados. Si bien la mayoría se clasifica como algo familiarizados, representando un 47.06%, también se observa un porcentaje significativo del 26.47% que se considera poco familiarizado. Estos hallazgos señalan que, aunque existe cierto conocimiento sobre la economía circular, aún queda espacio para mejorar la comprensión y fomentar una mayor conciencia sobre este enfoque. Además, señalan la necesidad de promover la adopción de prácticas más sostenibles y circulares en el sector del transporte, lo que podría contribuir a una gestión más eficiente y responsable de los recursos.

Prácticas de planificación fiscal: los resultados revelan la percepción de los encuestados sobre la contribución de la planificación fiscal a la economía circular (EC). La mayoría de los participantes, un 70.59%, considera que la planificación fiscal contribuye significativamente a la EC. Además, un 29.41% cree que contribuye en cierta medida. Es importante destacar que no hubo respuestas ausentes, lo que indica que todos los encuestados expresaron una opinión al respecto. Estos datos reflejan una fuerte creencia en la relevancia de la planificación fiscal para promover prácticas de economía circular, con un consenso del 100% de que al menos existe algún grado de contribución. Esta unanimidad resalta la importancia percibida de la planificación fiscal en la transición hacia una economía más sostenible.

Sostenibilidad empresarial: los resultados muestran que la mayoría, un 55.88%, percibe una sostenibilidad moderada en las empresas, mientras que un 32.35% considera que la sostenibilidad empresarial es fuerte. Solo un 8.82% cree que la sostenibilidad es débil y un mínimo 2.94% opina que no existe. Estos resultados indican que una mayoría significativa de los encuestados ve un nivel moderado a fuerte de sostenibilidad en las prácticas empresariales, lo que amerita un reconocimiento generalizado de esfuerzos sostenibles, aunque con espacio para mejoras según algunos participantes.

Estrategias fiscales: los resultados muestran una preferencia clara entre las estrategias fiscales consideradas más efectivas para promover la economía circular en el transporte. La opción más popular entre los encuestados es la implementación de Incentivos fiscales para la adquisición de vehículos eléctricos, con un notable 38.24% de los participantes respaldando esta medida. Esto propone un reconocimiento de la importancia de fomentar la transición hacia vehículos más limpios y sostenibles en el sector del transporte. La Reducción de impuestos para empresas que implementen prácticas de reciclaje también obtiene apoyo, con un 32.35% de respaldo.

Adopción de prácticas fiscales: los resultados revelan una división equitativa entre los encuestados en cuanto a su disposición para adoptar prácticas de planificación fiscal que promuevan la economía circular en el transporte. Casi la mitad 47.06% indican que estarían dispuestos a hacerlo, mientras que la otra mitad 52.94% se muestra aún más inclinada hacia esta idea. Esta distribución muestra un interés generalizado en adoptar prácticas de planificación fiscal que impulsen la economía circular en el transporte, lo que indica una receptividad hacia la implementación de políticas y medidas que fomenten la sostenibilidad en este sector.

Obstáculos para la implementación de prácticas de planificación fiscales: los resultados indican una serie de obstáculos percibidos para la implementación de prácticas innovadoras de planificación fiscal en el transporte. La falta de conocimiento sobre el tema se destaca como el principal obstáculo, citado por el 32.34% de los encuestados, lo que sugiere la necesidad de mejorar la comprensión y la educación sobre las implicaciones de la planificación fiscal en la promoción de la economía circular. La resistencia al cambio también es una preocupación, con el 35.29% de los participantes, lo que remarca la importancia de abordar las actitudes y percepciones para facilitar la adopción de nuevas prácticas. Los costos de implementación 26.47% y las barreras regulatorias 5.88% también se mencionan como desafíos, lo que destaca la necesidad de políticas y medidas de apoyo para superar estos obstáculos y promover la implementación de prácticas fiscales más sostenibles en el transporte.

Acciones efectivas: los resultados muestran una preferencia clara entre las acciones consideradas más efectivas para incentivar a las empresas de transporte a adoptar prácticas fiscales sostenibles. La opción más respaldada es la implementación de campañas de concientización sobre los beneficios fiscales y ambientales, con un notable 58.82% de los encuestados favoreciendo esta medida. Esto exhibe un reconocimiento generalizado de la importancia de informar y educar a las empresas sobre los incentivos fiscales disponibles y los beneficios ambientales asociados. Los subsidios estatales para la implementación de tecnologías limpias también reciben un apoyo revelador, con un 35.29% de respaldo. Estos resultados resaltan la relevancia de políticas y acciones que proporcionen incentivos económicos y promuevan la conciencia sobre las prácticas fiscales sostenibles como medios efectivos para impulsar la adopción de prácticas más respetuosas con el medio ambiente en el sector del transporte.

Políticas gubernamentales: los resultados revelan un reconocimiento generalizado entre los encuestados sobre la influencia significativa de las políticas gubernamentales en la adopción de prácticas fiscales sostenibles en el transporte. La mayoría, con un 55.88%, considera que estas políticas tienen un alto grado de influencia. Además, un porcentaje del 38.23% reconoce una influencia decisiva de estas políticas. Estos hallazgos subrayan la percepción de que las acciones gubernamentales tienen un impacto importante en la promoción de comportamientos y decisiones empresariales más sostenibles en el ámbito del transporte. Por lo tanto, resaltan la importancia del papel del gobierno en la formulación e implementación de políticas que fomenten la sostenibilidad en este sector. Estos resultados indican la necesidad de enfoques políticos coherentes y proactivos para impulsar la transición hacia prácticas fiscales más sostenibles en el transporte.

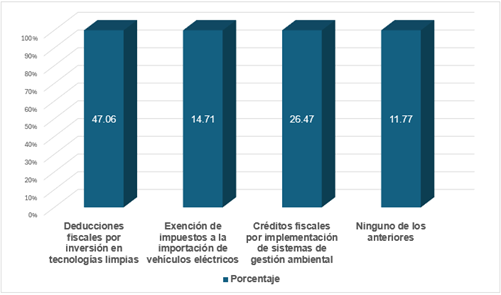

Beneficios fiscales atractivos: los resultados muestran una preferencia clara entre los beneficios fiscales considerados más atractivos para fomentar prácticas sostenibles en el transporte. La opción más respaldada es la implementación de deducciones fiscales por inversión en tecnologías limpias, con un notable 47.06% de los encuestados favoreciendo esta medida. Esto merece un reconocimiento generalizado de la importancia de incentivar la inversión en tecnologías limpias para reducir la huella ambiental del transporte. Además, los créditos fiscales por implementación de sistemas de gestión ambiental también reciben un apoyo significativo, con un 26.47% de respaldo (Figura 2). Estos resultados resaltan la relevancia de políticas fiscales que promuevan la adopción de prácticas sostenibles en el transporte, destacando la importancia de incentivos económicos para impulsar la transición hacia una movilidad más limpia y respetuosa con el medio ambiente.

Imagen corporativa: los resultados muestran una percepción positiva sobre el impacto de la implementación de prácticas fiscales sostenibles en la mejora de la imagen corporativa. La mayoría de los encuestados, 55.88% consideran que sí, contribuiría a mejorar la imagen corporativa en cierta medida, mientras que un porcentaje significativo 35.29% indica que esta mejora sería considerable. Estos hallazgos argumentan que existe una comprensión generalizada de que las empresas que adoptan prácticas fiscales sostenibles pueden beneficiarse de una imagen corporativa más favorable, lo que puede resultar en una mayor aceptación por parte de los consumidores, una mejor reputación en el mercado y una mayor atracción para los inversionistas y socios comerciales.

Figura 2. Beneficios fiscales atractivos.

Elaboración: Los autores.

Papel del gobierno: los resultados muestran una diversidad de opiniones sobre el papel del gobierno en la promoción de la economía circular en el transporte. Una parte de los encuestados 44.12% cree que el gobierno debería facilitar la colaboración entre empresas y organizaciones, lo que sugiere una preferencia por un enfoque de cooperación y coordinación entre los diferentes actores para promover prácticas más sostenibles, un porcentaje notable 35.29% considera importante que el gobierno ofrezca incentivos fiscales específicos, lo que indica la relevancia de políticas económicas que animen la adopción de comportamientos más sostenibles en el transporte. Por otro lado, un número menor de participantes, 14.71% aconseja que el gobierno debería establecer regulaciones más estrictas, mientras que una minoría 5.88% prefiere que el gobierno no intervenga. Estos resultados reflejan la complejidad del papel del gobierno en la promoción de la economía circular en el transporte y la necesidad de encontrar un equilibrio adecuado entre regulaciones, incentivos y facilitación de la colaboración para lograr resultados efectivos.

Capacitación: la mayoría de los encuestados consideran que es muy importante capacitarse, representando el 76.5% de las respuestas. Un pequeño porcentaje, el 17.6%, también lo encuentra fundamental, lo que recae sobre la relevancia de la capacitación. Además, no se reportaron respuestas de ausente, lo que indica una alta conciencia sobre la importancia de la formación. Estos hallazgos resaltan la valoración que se le da a la capacitación como un elemento esencial para el desarrollo personal y profesional dentro de la muestra estudiada.

Apoyo del gobierno: la mayoría de los encuestados 64.7% prefieren el asesoramiento fiscal especializado como forma de apoyo del gobierno para promover la economía circular. Además, hay un interés gradual en los incentivos financieros para la adquisición de equipos ecoeficientes, con el 17.6% de las respuestas, seguido por los subsidios para la investigación y desarrollo de tecnologías limpias, con el 11.8%. Solo un pequeño porcentaje 5.9% opta por Ninguno de los anteriores. Estos hallazgos se inclinan hacia políticas gubernamentales que brinden orientación fiscal específica y apoyo financiero para fomentar prácticas ecoeficientes y sostenibles en la economía circular.

Desafíos: las empresas de transporte enfrentan desafíos en la implementación de prácticas fiscales sostenibles. La falta de recursos técnicos y humanos es el desafío más mencionado 47.1%, seguido por los costos iniciales elevados 29.4% (Figura 3). Las barreras regulatorias y la falta de incentivos fiscales adecuados también son preocupaciones, aunque menos comunes 11.8% cada una. Estos hallazgos identifican la necesidad de abordar estas limitaciones para promover la sostenibilidad en el transporte.

Impacto en la rentabilidad: los datos revelan que la mayoría de los encuestados perciben un impacto positivo o muy positivo de las prácticas fiscales sostenibles en la rentabilidad de las empresas de transporte, con un 79.4% de respuestas en total. Esto infiere una percepción generalizada de que estas prácticas tienen efectos beneficiosos en la rentabilidad. Sin embargo, también se observa que un pequeño porcentaje 2.9% considera que el impacto es negativo. Este hallazgo resalta la importancia de abordar cualquier preocupación o percepción negativa para fomentar la adopción más amplia de prácticas fiscales sostenibles en el sector del transporte.

Figura 3. Desafíos en la implementación de prácticas fiscales sostenibles.

Elaboración: Los autores.

Por otro lado, la relación entre la disposición a invertir en fiscalidad sostenible y la preferencia por conseguir beneficios fiscales revela un patrón interesante. La mayoría de aquellos muy dispuestos a invertir en fiscalidad sostenible muestran preferencia por las deducciones fiscales por inversión en tecnologías limpias y los créditos fiscales por implementación de sistemas de gestión ambiental. En contraste, solo un pequeño porcentaje favorece la exención de impuestos a la importación de vehículos eléctricos. Sin embargo, entre aquellos dispuestos a invertir, se observa una preferencia más equilibrada entre los diferentes beneficios fiscales. Estos hallazgos muestran que las personas más inclinadas a invertir en fiscalidad sostenible están interesadas en beneficios fiscales que promuevan prácticas sostenibles en el transporte. Esto destaca la importancia de ofrecer incentivos específicos para fomentar la adopción de comportamientos más responsables en este ámbito.

Principales beneficios: las empresas reconocen varios beneficios principales de sus prácticas sostenibles. La contribución al bienestar de la comunidad, el apoyo a la conservación del medio ambiente, y la combinación de todos estos beneficios son cada uno valorados por el 26.47% de las empresas. Esto muestra que más de la mitad de las empresas, 53%, valoran tanto el impacto comunitario como la conservación ambiental. La reducción de la huella de carbono es identificada como el principal beneficio por el 20.59% de las empresas, destacando la importancia de las prácticas que mitigan el cambio climático. En conjunto, el 79.41% de las empresas aprecian al menos uno de estos beneficios, y un 26.47% valoran todos estos beneficios, lo que genera conciencia y compromiso con la sostenibilidad en múltiples dimensiones.

Incentivos fiscales: la mayoría prefiere las deducciones fiscales por adopción de tecnologías limpias como el incentivo más efectivo para promover la inversión en investigación y desarrollo de tecnologías limpias en el transporte, con un respaldo del 47.1%. Esto refleja la importancia reconocida de fomentar la adopción de tecnologías limpias para reducir la huella ambiental del transporte. Los créditos fiscales por gastos en Inversión y desarrollo (I+D) también reciben apoyo, aunque en menor medida, con un 32.4% de respaldo. Estos resultados resaltan la necesidad de políticas fiscales que impulsen la innovación en este ámbito.

Inversión en fiscalidad sostenible: los resultados reflejan una disposición general positiva hacia la inversión en fiscalidad sostenible entre las empresas encuestadas. Un 26.47% de las empresas se muestran muy dispuestas a invertir en esta área, mientras que una clara mayoría del 61.77% está dispuesta a hacerlo. Esto indica que casi el 90% de las empresas 88.24%, tienen una actitud favorable hacia la fiscalidad sostenible. Solo un pequeño porcentaje, 8.82% se muestra indiferente, y un mínimo 2.9% no está dispuesto a invertir en fiscalidad sostenible. La ausencia de respuestas negativas o ausentes evidencia la importancia y el valor de la inversión en políticas fiscales que promuevan la sostenibilidad, evidenciando un fuerte compromiso empresarial con prácticas sostenibles.

Percepción de la importancia de las prácticas fiscales: los resultados revelan que las prácticas fiscales sostenibles son críticas para atraer y retener talento en empresas de transporte, con un 23.5% de los encuestados enfatizando la mejora de la imagen corporativa, otro 23.5% destacando la oferta de incentivos adicionales, y un mismo porcentaje representa el compromiso con el medio ambiente. Además, el 29.4% considera que todas estas influencias son relevantes. Estos hallazgos resaltan la creciente importancia que los profesionales otorgan a la responsabilidad social empresarial y la sostenibilidad al elegir dónde trabajar, enfatizando la necesidad de políticas fiscales que promuevan prácticas sostenibles en el transporte para atraer y retener talento.

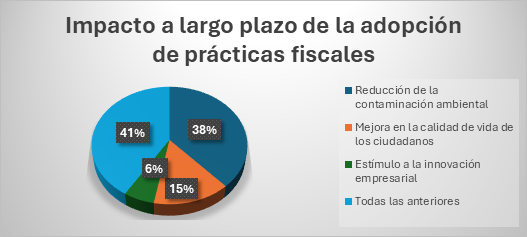

Impacto a largo plazo: los datos muestran que la adopción de prácticas fiscales sostenibles en el transporte tendría un impacto significativo a largo plazo en la ciudad de Cuenca, Ecuador. La mayoría considera que esto resultaría en una reducción de la contaminación ambiental 38.2%, seguida por la mejora en la calidad de vida de los ciudadanos 14.7%, y; el 41.2% cree que todas estas opciones serían efectivas a largo plazo (ver figura 4). Estos resultados sustentan el potencial de las políticas fiscales sostenibles para impulsar cambios positivos en diversos aspectos de la ciudad, incluyendo el medio ambiente, la calidad de vida y la innovación empresarial.

Figura 4. Impacto a largo plazo.

Elaboración: Los autores.

Colaboración entre empresas: los resultados muestran que las empresas valoran de manera diversa las formas de colaboración para promover la sostenibilidad. El desarrollo de incentivos fiscales específicos es la colaboración más apreciada, con un 47.06% de las empresas. Casi la mitad de las empresas ven los incentivos fiscales como una herramienta indispensable para fomentar prácticas sostenibles. La implementación de programas de capacitación conjunta es apoyada por el 35.30% de las empresas, indicando un reconocimiento significativo de la importancia de compartir conocimientos y habilidades para mejorar la sostenibilidad. La creación de plataformas de intercambio de mejores prácticas es valorada por el 17.65% de las empresas, reflejando un interés más limitado. En conjunto, estos resultados indican que las empresas están abiertas a diversas formas de colaboración, con una clara preferencia por los incentivos fiscales específicos.

Importancia de confidencialidad: la confidencialidad es considerada un aspecto clave por la mayoría de las empresas. Un 61.77% de las empresas encuestadas consideran la confidencialidad como muy importante, mientras que un 32.35% la consideran importante. Esto implica que el 94.12% de las empresas valoran la confidencialidad relevante en el entorno empresarial. Solo un 5.88% de las empresas la consideran poco importante, y no hubo respuestas ausentes, lo que indica casi de forma unánime, la importancia de mantener la confidencialidad. Estos resultados destacan la necesidad de asegurar prácticas y políticas robustas de confidencialidad para satisfacer las expectativas y demandas del sector empresarial.

DISCUSIÓN

El análisis comparativo de los resultados obtenidos entre el presente estudio realizado en Cuenca, Ecuador, y el estudio realizado en la ciudad de México (López y Soto, 2023) revela similitudes y diferencias en la percepción y la disposición hacia la implementación de prácticas fiscales sostenibles en el contexto de la economía circular y el transporte. Estas comparaciones ofrecen una visión más amplia de las actitudes y desafíos que enfrentan las empresas y los actores involucrados en la promoción de la sostenibilidad en ambos entornos. En este sentido, se observa un reconocimiento generalizado de la importancia de la economía circular y la necesidad de adoptar prácticas sostenibles en el sector del transporte. Sin embargo, existen diferencias en la familiaridad y comprensión de la economía circular entre los encuestados. Mientras que en Cuenca se identifica una distribución variada en los niveles de familiaridad, con un porcentaje relevante de encuestados clasificados como poco familiarizados, en la ciudad de México se observa una mayor uniformidad en los conocimientos sobre este enfoque, con una mayoría de los encuestados mostrando un nivel intermedio o avanzado de conocimiento.

En cuanto a la disposición hacia la implementación de un impuesto ambiental para promover la economía circular, ambos estudios muestran una actitud favorable por parte de la mayoría de los encuestados. Sin embargo, se identifican diferencias en las preferencias respecto a los beneficios fiscales asociados con este impuesto. Mientras que en Cuenca se destaca una preferencia por incentivos fiscales y reducciones en los pagos como estímulos para las empresas, en la ciudad de México se muestra una mayor diversidad en las opiniones, con propuestas que van desde subsidios directos hasta reconocimientos públicos por adoptar medidas sostenibles.

Los dos estudios resaltan la importancia del papel del gobierno y las políticas públicas en la promoción de la sostenibilidad en el transporte. En Cuenca, se reconoce la influencia significativa de las políticas gubernamentales en la adopción de prácticas fiscales sostenibles, mientras que en la ciudad de México se hace referencia a la teoría de Pigou (el que contamina paga) como un respaldo para la implementación de un impuesto ambiental y se destaca la necesidad de encontrar un equilibrio entre los objetivos ambientales y económicos.

Por otro parte, el análisis de los resultados obtenidos en el presente estudio realizado en Cuenca, Ecuador, y los resultados obtenidos en la Universidad Católica Boliviana San Pablo (UCB) en Bolivia, Lazzo y Fernández (2017) proporciona una visión interesante sobre las percepciones y prácticas en torno al transporte sostenible en dos contextos diferentes. En ambos estudios, se evidencia un reconocimiento generalizado sobre la importancia de adoptar prácticas sostenibles en el ámbito del transporte y la movilidad. Tanto en Cuenca, Ecuador, como en Bolivia, se destaca la necesidad de promover la economía circular y reducir el impacto ambiental de las operaciones de transporte.

Otro aspecto común es la disposición generalizada para adoptar prácticas más sostenibles en el transporte. Aunque se observa una distribución variada en los niveles de familiaridad con la economía circular, en ambos casos existe un interés generalizado en mejorar la comprensión y la conciencia sobre estas prácticas. En términos de percepción sobre el papel de la planificación fiscal, se reconoce la importancia de las políticas fiscales innovadoras para incentivar la adopción de prácticas más sostenibles tanto en Cuenca como en Bolivia. Este reconocimiento muestra la relevancia de políticas fiscales progresivas y orientadas hacia la sostenibilidad para impulsar la transición hacia un sistema de transporte más respetuoso con el medio ambiente, también se identifican desafíos comunes en ambos estudios, como la falta de recursos técnicos y humanos, los costos de implementación y las barreras regulatorias. Estos desafíos resaltan la necesidad de abordar estas limitaciones para promover la sostenibilidad en el transporte en ambos contextos.

En cuanto a las preferencias por incentivos fiscales y acciones efectivas, se observa una coincidencia en la preferencia por políticas fiscales específicas y acciones efectivas para promover la adopción de prácticas sostenibles en el transporte en ambas regiones. Esto destaca la importancia de adoptar un enfoque integral y colaborativo para abordar los desafíos ambientales y promover un transporte más sostenible en América Latina.

En los resultados de los estudios en Cuenca, Ecuador y Cienfuegos, Cuba, Olvera et al. (2022) ofrecen una visión detallada de las percepciones y desafíos en torno a la promoción de prácticas sostenibles en el transporte, revelando diferencias y similitudes notables en los enfoques y contextos. En Cuenca, Ecuador, los contadores de empresas de transporte muestran un reconocimiento creciente de la importancia de la economía circular y la sostenibilidad en el sector del transporte. Su disposición a adoptar prácticas fiscales innovadoras y su percepción positiva sobre el papel del gobierno en la promoción de la sostenibilidad empresarial reflejan un impulso hacia la adopción de medidas más responsables desde el punto de vista ambiental. Sin embargo, enfrentan desafíos como la falta de conocimiento y la resistencia al cambio, lo que destaca la necesidad de programas de capacitación y concienciación para fomentar una cultura empresarial más sostenible.

En Cienfuegos, Cuba, los trabajadores del sector público resaltan la necesidad urgente de programas locales específicos para impulsar la movilidad limpia y sostenible en la ciudad. Su énfasis en la falta de iniciativas existentes y la demanda de coordinación estratégica desde el gobierno local evidencian un contexto donde la planificación y ejecución de políticas sostenibles aún están en desarrollo. Los desafíos como la falta de recursos técnicos y programas locales adecuados enfatizan la necesidad de apoyo gubernamental y colaboración intersectorial para superar barreras y avanzar hacia una movilidad más respetuosa con el medio ambiente.

A pesar de estas diferencias, ambos estudios resaltan la importancia de la capacitación, el apoyo del gobierno y la colaboración entre diferentes actores para promover prácticas sostenibles en el transporte. La convergencia en la percepción del impacto positivo a largo plazo de estas prácticas en la reducción de la contaminación ambiental y la mejora de la calidad de vida destaca la necesidad de acciones concretas y políticas sólidas para impulsar la sostenibilidad en ambos contextos. En última instancia, estos resultados reflejan la importancia de considerar las especificaciones locales y los desafíos contextuales al diseñar e implementar estrategias para una movilidad más sostenible.

CONCLUSIONES

Los datos indican un alto reconocimiento de la importancia de la economía circular (EC) entre los encuestados, con un 52.94% considerándola muy importante y un 41.18% calificándola como relevante. Este reconocimiento indica una necesidad creciente de adoptar prácticas sostenibles en el sector del transporte, lo que resalta la relevancia de fomentar la conciencia y la implementación de la EC para promover la sostenibilidad en la movilidad urbana y empresarial.

La implementación de prácticas fiscales sostenibles en el transporte enfrenta varios desafíos, entre los cuales se destacan la falta de conocimiento 32.34%, la resistencia al cambio 35.29%, los costos de implementación 26.47% y las barreras regulatorias 5.88%. Estos obstáculos reflejan la necesidad de mejorar la educación sobre planificación fiscal sostenible, abordar las actitudes y percepciones hacia el cambio, y desarrollar políticas de apoyo que faciliten la adopción de prácticas más sostenibles y circulares en el sector del transporte.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

De la Vega, B. (2021). Algunos apuntes sobre energía y tributación [Some notes on energy and taxation]. Revista Pontificia Universidad Católica del Perú PUCP, 15(1). https://doi.org/10.18800/dys.202101.012

Flores, J., Ponce, I., y Pérez, I. (2023). Conversión de un Vehículo Kart de Combustion Interna a Eléctrico: Revisión de Literatura y Modelado [Conversion of an Internal Combustion Kart Vehicle to Electric: Literature Review and Modeling]. Academia Journals, 15(10).

Hoyos, F., Mena, R., y Torres, G. (2019). Desafíos fiscales originados por la globalización de la economía y los sistemas de planificación fiscal agresiva [Fiscal challenges arising from the globalization of the economy and aggressive tax planning systems]. USFQ Law Review, 6(1). https://doi.org/10.18272/lr.v6i1.1402

Larrea, M. (2020). Tendencias en fiscalidad energética y medioambiental en el entorno europeo [Trends in energy and environmental taxation in the European environment]. Instituto Vasco de Competitividad-Fundación Deusto. https://acortar.link/11h7RE

Lazzo, N., y Fernández, M. (2017). Estimación de las emisiones de CO2 de los estudiantes de la UCB (Campus Tupuraya), por el uso de transporte y propuestas de mitigación [Estimation of CO2 emissions from UCB students (Tupuraya Campus) due to transportation use and mitigation proposals]. Acta Nova, 8(15).

López, A., y Soto, R. (2023a). Revisión de instrumentos en la fiscalidad medioambiental para la atención de la economía circular (EC) en México [Review of instruments in environmental taxation for addressing circular economy (CE) in Mexico]. Universidad Autónoma de Chiapas. https://acortar.link/NHL4Sa

López, S., Turnes, A., y Vence, X. (2023). La fiscalidad y la economía circular en España: situación actual y potencialidades del uso de los beneficios fiscales [Taxation and circular economy in Spain: current situation and potential use of tax benefits]. Revista Galega de Economía, 32(1). https://doi.org/10.15304/rge.32.1.8613

Muñoz, M., Morante, R., y García, S. (2023). Política Nacional de Movilidad Urbana Sostenible [National Policy on Sustainable Urban Mobility]. Ministerio de Transporte y Obras Públicas. https://acortar.link/gs7oJp

Olvera, J., García, D., y Del Rio, L. (2022). Gestión de gobierno por una transición de movilidad baja en carbono para la ciudad de Cienfuegos, Cuba [Government management for a low-carbon mobility transition for the city of Cienfuegos, Cuba]. Revista Universidad y Sociedad, 14(3). https://acortar.link/K8CSwu

Podestá, A., Erín, M. S., Contreras, R., y Salgado, R. (2022). Políticas de atracción de inversiones para el financiamiento de la energía limpia en América Latina [Investment attraction policies for financing clean energy in Latin America]. Comisión Económica para América Latina y el Caribe. https://hdl.handle.net/11362/48084

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)