https://doi.org/10.35381/r.k.v9i2.4079

Optimización de sistemas de contabilidad de costos en empresas manufactureras: un enfoque integrado

Optimization of cost accounting systems in manufacturing companies: an integrated approach

Daysi Cristina Núñez-Puetate

daysi.nunez.89@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0007-7539-5552

Juan Bautista Solís-Muñoz

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0002-3121-0233

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El estudio examinó la optimización de sistemas de contabilidad de costos en empresas manufactureras de Quito, Ecuador. Se utilizó una investigación descriptiva. Se encuestaron 30 contadores y propietarios de empresas. Los resultados mostraron una diversidad en la antigüedad y tamaño de las empresas, con una preferencia por el costeo directo y el costeo por órdenes de trabajo. La asignación de costos indirectos y la precisión en los registros contables fueron áreas de desafío. Las estrategias de reducción de costos se centraron en la optimización de procesos. Las conclusiones destacan la importancia de una gestión eficiente de costos para la competitividad empresarial, recalcando la necesidad de tecnologías avanzadas y estrategias integrales. La investigación señaló una economía dinámica con un enfoque en la mejora continua y la precisión en la asignación de costos para garantizar la rentabilidad a largo plazo.

Descriptores: Contabilidad de costes; gestión; optimización; producción; manufactura. (Tesauro UNESCO).

ABSTRACT

The study examined the optimization of cost accounting systems in manufacturing companies in Quito, Ecuador. Descriptive research was used. Thirty accountants and business owners were surveyed. The results showed a diversity in the age and size of the firms, with a preference for direct costing and job order costing. Allocation of indirect costs and accuracy in accounting records were areas of challenge. Cost reduction strategies focused on process optimization. The conclusions highlight the importance of efficient cost management for business competitiveness, stressing the need for advanced technologies and comprehensive strategies. The research pointed to a dynamic economy with a focus on continuous improvement and accuracy in cost allocation to ensure long-term profitability.

Descriptors: Cost accounting; management; optimization; production; manufacturing. (UNESCO Thesaurus).

INTRODUCCIÓN

En el inicio de este siglo, la alta competencia en el mercado y el impacto de la globalización a nivel mundial han impulsado a las pequeñas y medianas empresas a buscar de manera continua nuevas formas de innovar y satisfacer las demandas de los clientes. En este escenario, la corriente predominante en el ámbito empresarial reconoce la importancia de disponer de información precisa sobre los costos de producción. Para lograrlo, es necesario establecer e implementar métodos y modelos que permitan evaluar el costo y rendimiento en el contexto socioeconómico. Esta información se ha vuelto esencial para respaldar y agilizar el proceso de toma de decisiones estratégicas y operativas. Un análisis adecuado de esta información puede proporcionar una ventaja competitiva y determinar el éxito o fracaso del negocio (Ramírez et al., 2019).

En un estudio llevado a cabo en Lima en el año 2020, se encontró que la ausencia de un sistema de asignación de costos adecuado tiene un impacto negativo en las empresas en términos de rentabilidad y logro de objetivos organizacionales. La asignación precisa de los costos determina con exactitud el costo de producción de bienes o servicios, lo que facilita la planificación, organización y control de los recursos utilizados en la producción. Esto, a su vez, permite a los líderes empresariales establecer estrategias efectivas que contribuyen a obtener ventajas competitivas. Por otro lado, en países como Venezuela, la percepción generalizada de que la información contable solo se necesita para cumplir con obligaciones tributarias y legales, limita el desarrollo de una estructura de gestión de costos que permita determinar con precisión los costos asociados a la producción y afecta de manera directa para que las empresas puedan generar rentabilidad. Por esta razón, es indispensable emplear métodos de asignación de costos efectivos para mejorar la gestión empresarial, la sostenibilidad y garantizar la toma de decisiones apropiadas (Moreno et al., 2021)

En Ecuador, el sector manufacturero representa uno de los pilares fundamentales de la economía. Según datos de la Superintendencia de Compañías, Valores y Seguros (2020), este sector contribuye en promedio con un 14% al Producto Interno Bruto (PIB) y más del 20% al empleo, ventas y utilidad de las empresas formales del país.

Por tal motivo, para lograr una asignación de costos más eficiente y precisa en este sector empresarial, se debe analizar el proceso productivo y los costos de producción que abarcan desde los costos de materias primas y mano de obra hasta los costos operativos indirectos de manera integral, considerando tanto los factores internos como externos que influyen en la fabricación de bienes o servicios. La falta de métodos óptimos de aplicación y control puede resultar en la obtención de datos imprecisos, asignación de costos ineficiente y precios de venta inadecuados, lo que deriva en márgenes de rentabilidad que no se alinean con los objetivos empresariales (Cobos y Armijos, 2020).

Con base en la información proporcionada, este estudio se centrará en abordar la siguiente pregunta de investigación: ¿cómo pueden las empresas manufactureras de la ciudad de Quito, Ecuador, optimizar sus sistemas de contabilidad de costos para lograr una asignación más precisa y eficiente de los costos, ¿considerando la complejidad de sus operaciones?

En consecuencia, el objetivo del estudio consiste en determinar las prácticas actuales de contabilidad de costos en las empresas manufactureras de la ciudad de Quito, Ecuador, identificando sus principales desafíos y áreas de mejora para la asignación más precisa y eficiente de los costos, considerando la complejidad de sus operaciones.

Teorías contemporáneas en la gestión y control de costos

Las teorías económicas modernas ofrecen un enfoque para comprender la gestión y el control de costos en el ámbito empresarial contemporáneo. Estas teorías, en constante evolución, proporcionan un marco conceptual para analizar cómo los factores económicos influyen en la dinámica de los costos en las empresas manufactureras. Al considerar teorías como la economía conductual, que estudia las decisiones económicas de los individuos y su impacto en los costos de producción, o la teoría de juegos, que analiza las interacciones estratégicas entre empresas y cómo afectan la formación de precios y costos, se amplía la perspectiva sobre cómo las empresas pueden adaptarse a entornos económicos cambiantes (Rodríguez et al., 2020).

Además, estas teorías hablan sobre la influencia de factores macroeconómicos en la gestión de costos de las empresas manufactureras, al analizar conceptos como la oferta y la demanda agregada, la inflación, el ciclo económico y la política fiscal, se comprende mejor cómo los cambios económicos afectan los costos de producción.

Asimismo, estas teorías ofrecen perspectivas valiosas sobre la relación entre la gestión de costos y la creación de valor en las empresas manufactureras, al integrar conceptos económicos como la teoría del valor y la eficiencia en la asignación de recursos, las empresas pueden desarrollar estrategias que no solo minimicen los costos dado que también maximicen el valor para los clientes y accionistas (Aizaga, 2016). Esta orientación hacia la creación de valor a través de la gestión de costos ayuda a las empresas a posicionarse de manera más sólida en el mercado y a mantener su competitividad a largo plazo.

El dinamismo actual en el mercado conlleva que, las empresas manufactureras se enfrentan a una competencia feroz tanto a nivel local como internacional. Factores como la aparición de nuevos competidores, cambios en las preferencias y demandas de los consumidores, así como avances tecnológicos disruptivos, contribuyen al dinamismo del mercado y a la presión sobre los márgenes de ganancia (Pacheco et al., 2022). En este contexto, la capacidad de las empresas para adaptarse a las tendencias del mercado y mantener su competitividad se convierte en un factor determinante para su éxito.

Por otro lado, la competitividad en el mercado no solo se basa en ofrecer productos o servicios de alta calidad, también se centra en lograr eficiencias en los costos que les permitan lograr precios competitivos, las empresas manufactureras deben estar atentas a los movimientos de sus competidores, así como a las tendencias del mercado, para ajustar sus estrategias de costos de manera efectiva (Castro, 2024). Esto puede implicar la adopción de tecnologías innovadoras para mejorar la eficiencia operativa, la optimización de la cadena de suministro para reducir costos de materiales y logística, o la implementación de prácticas de gestión que den iniciativa a la productividad y la calidad.

En este sentido, la gestión estratégica de costos surge como un elemento esencial en el arsenal de herramientas de las empresas manufactureras para mantener su competitividad y rentabilidad en el mercado actual, este enfoque va más allá de reducir los costos, se trata de alinear los objetivos de costos con la estrategia general de la empresa, identificando y priorizando actividades que agreguen valor y eliminando aquellas que no contribuyan al logro de los objetivos organizacionales, la gestión estratégica de costos implica un análisis exhaustivo de los costos en todas las áreas de la empresa, desde la cadena de suministro hasta la distribución, buscando oportunidades para optimizar recursos y mejorar la eficiencia operativa (Meleán y Torres, 2021)

Una estrategia utilizada para ser competitivos en la actualidad es el uso de las tecnologías de la información y la comunicación; pues son fundamentales en la optimización de los procesos de contabilidad de costos, la implementación de sistemas de gestión empresarial integrados, software de análisis de datos avanzados y herramientas de inteligencia artificial permite a las empresas capturar, procesar y analizar grandes volúmenes de datos relacionados con los costos de producción de manera más eficiente y precisa.

Esta capacidad mejorada de recopilación y análisis de datos facilita una toma de decisiones más informada y ágil, permitiendo a las empresas identificar oportunidades de mejora en sus procesos y operaciones para reducir costos y mejorar la rentabilidad. Además, el desarrollo tecnológico también se relaciona con la implementación de prácticas de producción más eficientes y sostenibles, la automatización de procesos, la robótica avanzada y la fabricación aditiva son solo algunos ejemplos de tecnologías que permiten a las empresas manufactureras optimizar sus procesos de producción, reducir el desperdicio de materiales y mejorar la calidad de los productos (Morales y Zapata, 2024).

Evaluación de la eficiencia y competitividad en los costos de producción en la industria manufacturera

Las teorías económicas de la producción desempeñan un rol fundamental en la evaluación de la eficiencia y competitividad en los costos de producción dentro de la industria manufacturera, estas teorías proporcionan un marco conceptual que permite comprender cómo los factores económicos influyen en los procesos de producción y en la determinación de los costos asociados (Travieso, 2022). Por ejemplo, la teoría de la oferta y la demanda proporciona una comprensión de cómo la interacción entre la oferta de productos manufacturados y la demanda del mercado afecta los precios y, por ende, los costos de producción. Del mismo modo, la teoría de la producción y los costos explora cómo los insumos, la mano de obra y los materiales, se combinan para producir bienes manufacturados, y cómo los costos asociados con estos insumos varían en función de factores como la tecnología y la productividad.

Además, las teorías económicas de la producción también abordan conceptos como la eficiencia y la productividad, que son fundamentales para evaluar la competitividad en los costos de producción. En este sentido, la teoría analiza cómo las empresas maximizan su producción al minimizar los costos, lo que implica una búsqueda constante de eficiencia en la asignación de recursos y la gestión de la producción, al comprender estas teorías económicas, las empresas manufactureras pueden identificar oportunidades para optimizar sus procesos de producción, reducir los costos asociados y mejorar su competitividad en el mercado (Ramírez et al., 2022).

En este contexto, es importante el análisis y la metodología de evaluación de los diversos componentes de los costos de producción a través de modelos de análisis específicas; el enfoque de costeo basado en actividades (ABC, por sus siglas en inglés), reconoce la complejidad de los procesos empresariales y busca asignar los costos a actividades específicas según el consumo de recursos, lo que resalta su utilidad para identificar áreas de mejora y optimizar los procesos de producción y operativos en las organizaciones (Tiepermann y Porporato, 2021).

Por otro lado, el método de costeo estándar representa un valor predeterminado establecido antes del inicio del proceso de producción, se construye mediante cálculos y métodos científicos con el fin de proporcionar un patrón o referencia de costo, este sistema permite comparar el costo real con el costo estimado para identificar posibles variaciones. Además, el uso de costos estándar facilita la mejora de los procedimientos de producción, el análisis de variaciones y la identificación de sus causas (Vallejos et al., 2021).

Otro método utilizado es el análisis de valor agregado (AVA), el cual se centra en evaluar las actividades de un proceso en términos de cómo satisfacen las necesidades y expectativas de los clientes. Esta técnica implica un examen de las distintas fases de un proceso para determinar hasta qué punto añaden valor al cliente, y también identifica las actividades que no aportan, el objetivo es tomar medidas correctivas adecuadas para eliminar o reducir estas actividades que no agregan valor, contribuyendo así a mejorar la eficiencia y la calidad en la entrega de productos o servicios (Mosquera, 2016).

A más de la importancia de los modelos de evaluación de costeo, es vital la aplicación de las estrategias de gestión de costos, pues representan un enfoque integral para controlar y optimizar los gastos asociados con la producción en la industria manufacturera, estas estrategias van más allá de reducir los costos, ya que implican un análisis exhaustivo de los procesos y operaciones empresariales con el fin de identificar áreas de mejora y oportunidades de eficiencia. Al implementar estrategias de gestión de costos efectivas, las empresas pueden identificar y eliminar desperdicios, mejorar la productividad de los recursos, y optimizar la cadena de suministro para reducir los costos de adquisición y producción. Además, estas estrategias pueden involucrar la adopción de tecnologías innovadoras y la reconfiguración de los procesos de negocio para mejorar la eficiencia y reducir los costos operativos (Cevallos, 2021).

Las estrategias de gestión de costos también abordan la importancia de la colaboración y la comunicación dentro de la organización, al fomentar una cultura empresarial orientada a la eficiencia y la reducción de costos, las empresas pueden involucrar a los empleados en la identificación de oportunidades de mejora y en la implementación de medidas correctivas (Córdoba, 2023). Además, la transparencia en la comunicación de los objetivos y metas relacionados con la gestión de costos puede motivar a los empleados a contribuir a la búsqueda de eficiencias y a la reducción de los gastos innecesarios. De esta manera, las estrategias de gestión de costos no solo implican la implementación de medidas operativas, también implica el desarrollo de una cultura organizacional que valore la eficiencia y la gestión responsable de los recursos.

MÉTODO

El alcance de la investigación fue descriptivo con una finalidad transversal para comprender y explicar la eficacia de los sistemas de contabilidad de costos en el contexto de las empresas manufactureras.

La unidad de análisis se integró por empresas manufactureras ubicadas en la ciudad de Quito, Ecuador. Se utilizó un muestreo intencional para seleccionar a 30 contadores y propietarios de estas empresas, considerándolos como informantes clave para el estudio.

Para recopilar datos, se diseñó un cuestionario que contenía 26 ítems relacionados con la contabilidad de costos y los costos de producción. Esta técnica permitió obtener información sobre las prácticas contables y los procesos de producción en las empresas seleccionadas.

El análisis de los datos recopilados proporcionó una comprensión de los sistemas de contabilidad de costos en las empresas manufactureras de la ciudad de Quito, Ecuador, y permitió identificar áreas de mejora y optimización en dichos sistemas.

RESULTADOS

Antigüedad de las empresas: con base en los resultados obtenidos de la encuesta, se revela una diversidad en la antigüedad. Un 46.67% de las empresas encuestadas tienen menos de 5 años de operación en Quito, lo que indica una presencia alta de empresas nuevas en el mercado. Además, el 20% de las empresas han estado operando entre 5 y 10 años en la ciudad, esto muestra una proporción menor pero aún considerable de empresas con cierta trayectoria en el mercado local. Por otro lado, el 33.33% tienen más de 10 años de operación, lo que refleja una presencia establecida en la ciudad.

Tamaño de la empresa-línea de producción: se puede observar la relación entre el tipo de productos manufacturados por las empresas y su tamaño. Entre las microempresas, el 50% se dedica a la fabricación de alimentos y bebidas, seguido por el 35.71% en textiles y confecciones. En las pequeñas empresas, el 37.50% se dedica a alimentos y bebidas, y el 50% a textiles y confecciones. En cuanto a las medianas empresas, el 50% fabrica alimentos y bebidas, y el 25% textil y confecciones. Estos datos indican que, sin considerar el tamaño, la fabricación de alimentos y bebidas es una actividad común entre las empresas encuestadas, mientras que las textiles y confecciones son más prevalentes en las micro y pequeñas empresas.

Método de costeo: el análisis destaca que el costo directo es preferido por el 40% de las empresas, seguido por el costeo estándar con un 36.67%. La baja adopción del costeo por absorción (10%) sugiere su complejidad. El 13.33% de empresas utiliza otros métodos, con enfoques más especializados. Esto refleja una preferencia por métodos que brindan una visión clara de los costos directos en la producción.

Clasificación de costos: el método utilizado con más frecuencia en la clasificación de costos es el de costos directos e indirectos con el 40%, asociados de forma con la producción y los asignados de forma indirecta; costos fijos y variables (36.67%), estructura de costos frente a cambios en el volumen de producción; y costos de producción y administrativos (23.33%), centrados en diferenciar entre los relacionados con la fabricación y la gestión. Cada enfoque ofrece una perspectiva única para la gestión y análisis de costos, adaptándose a diversas necesidades empresariales.

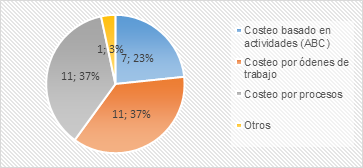

Sistema de asignación de costos: el análisis de la encuesta indica que el sistema de asignación de costos más utilizado en las empresas es el costeo por órdenes de trabajo y el costeo por procesos, ambos con un 36.67% de frecuencia, seguidos por el costeo basado en actividades (ABC) con un 23.33%. Solo el 3.33% de las empresas utiliza otros métodos. El costeo por órdenes de trabajo y por procesos son los enfoques preferidos para asignar costos en la mayoría de las empresas, indicando una distribución equitativa entre estos dos métodos. El uso combinado de múltiples sistemas de asignación de costos puede reflejar la diversidad de estructuras empresariales y necesidades de gestión de costos en el mercado (Figura 1).

Figura 1. Sistema de asignación de costos.

Elaboración: Los autores.

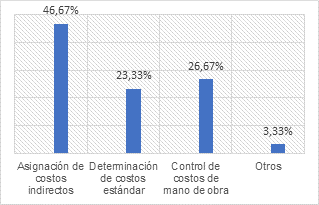

Desafíos: las empresas encuestadas consideran que el desafío más grande en la contabilidad de costos es la asignación de costos indirectos, con un 46.67% de las respuestas. Le sigue la determinación de costos estándar, con un 23.33%, y el control de costos de mano de obra, con un 26.67%. Solo un pequeño porcentaje, del 3.33%, menciona otros desafíos (Figura 2). Con los resultados se demuestra la complejidad que enfrentan las empresas en la contabilidad de costos, de forma especial en lo que respecta a la asignación de costos indirectos.

Mejoras: el análisis revela que, dentro de la contabilidad de costos, el área que necesita mejoras es el proceso de asignación de costos, con un 60% de las respuestas. Le siguen la recopilación de datos y el análisis de varianza, ambas con un 20%. Estos hallazgos determinan la importancia del proceso de asignación de costos y señalan la necesidad de dedicar recursos y esfuerzos adicionales para mejorar su eficacia.

Figura 2. Desafíos en la contabilidad de costos.

Elaboración: Los autores.

Procesamiento de datos: con relación al tiempo dedicado por las empresas a la recolección y procesamiento de datos para la contabilidad de costos, se observa una distribución variada. Un 33.33% de las empresas encuestadas dedican menos de 1 hora diaria a estas tareas, mientras que un 43.33% destinan entre 1 y 3 horas diarias. Por otro lado, el 23.33% de las empresas dedican más de 3 horas diarias a estas actividades. El análisis resalta la importancia y complejidad de estas tareas en la gestión de costos.

Precisión de registros: en referencia a la evaluación de la precisión de los registros contables de costos, se observa que el 43.33% de las empresas prefiere auditorías internas para garantizar la conformidad y control directo. Mientras tanto, el 30% compara con estándares de la industria buscando mejorar el rendimiento. Sin embargo, el 26.67% no evalúa, debido a limitaciones de recursos o percepciones sobre la importancia. Estas diferencias reflejan diversas estrategias de gestión y prioridades en términos de control interno y competitividad.

Alta dirección-frecuencia de revisiones: los resultados de la encuesta muestran una relación entre la frecuencia de las revisiones de estándares de costos y la importancia que la alta dirección otorga a la contabilidad de costos. En términos de frecuencia de revisiones, el 30% se realizan anualmente, el 20% semestralmente y el 30% trimestralmente. Sin embargo, es notable que el 20% de las empresas no realizan revisiones. En cuanto a la importancia asignada por la alta dirección, el 33.33% la considera alta, el 56.67% moderada y solo el 10% baja. Según los hallazgos existe una relación entre la atención prestada a la contabilidad de costos por parte de la alta dirección y la frecuencia de las revisiones de estándares, ya que las empresas que consideran esta área como importante tienden a realizar revisiones con mayor frecuencia.

Personal capacitado: el bajo nivel de capacitación en el 50% de las empresas, donde menos del 25% del personal está capacitado, puede ser debido a limitaciones de recursos o falta de reconocimiento sobre la importancia de la contabilidad de costos. Sin embargo, el 36.67% de empresas, donde entre el 25% y el 50% del personal está capacitado, hay una conciencia sobre su importancia, aunque pueden existir limitaciones de tiempo o presupuesto. Aquellas con todo el personal capacitado reflejan una inversión en desarrollo de habilidades, la mejora continua y la optimización de procesos.

Costos mano de obra: el análisis de los métodos de cálculo de costos de mano de obra revela una diversidad de enfoques. El 40% de las empresas emplean un salario fijo mensual, señalando una estructura salarial estable. Por otro lado, el 36.67% utiliza el cálculo por horas trabajadas, reflejando una compensación directa relacionada con el tiempo laborado. Además, el 23.33% calcula los costos por producción, sugiriendo un enfoque basado en la eficiencia y productividad. Esta diversidad de enfoques tiene implicaciones en las estructuras salariales y sistemas de incentivos en este sector.

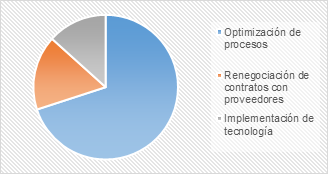

Estrategias de reducción de costos: el análisis de la encuesta muestra que la estrategia más utilizada por las empresas encuestadas para reducir los costos de producción es la optimización de procesos, con un 70%, le sigue la renegociación de contratos con proveedores con un 16.67% y la implementación de tecnología con un 13.33%. La mayoría de las empresas priorizan la mejora interna de sus procesos como la principal estrategia para reducir costos, mientras que un porcentaje menor se enfoca en aspectos externos como la negociación con proveedores y la adopción de tecnología (Figura 3).

Figura 3. Estrategias de reducción de costos.

Elaboración: Los autores.

Asignación de costos indirectos: la encuesta revela que los criterios utilizados para la asignación de costos indirectos en las empresas encuestadas son diversos. El 36.67% de las empresas encuestadas asignan estos costos en función del porcentaje de costos directos, seguido por un 46.67% que los asigna basándose en las unidades producidas, y un 16.67% que los asigna según las horas de mano de obra. La asignación de costos indirectos varía entre las empresas encuestadas, mostrando preferencias por distintos métodos según las necesidades y particularidades de cada organización

Control y análisis de costos: los datos indican que el 50% de las empresas encuestadas utilizan la comparación de presupuestos como medida principal para analizar y controlar los costos, el análisis de varianza es utilizado por el 23.33%. Por otro lado, el seguimiento de indicadores clave de rendimiento (KPIs) es empleado por el 13.33% y el 13.33% no emplea ninguna medida. Esto resalta que la mayoría de las empresas confían en métodos comparativos y análisis financiero para monitorear sus costos de producción, mientras que una minoría aún no ha implementado medidas específicas en esta área.

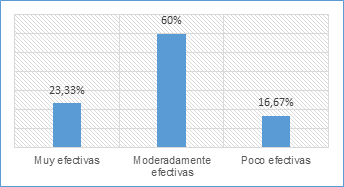

Efectividad de estrategias de costeo: se puede observar que la mayoría de las empresas perciben sus estrategias de costeo como moderadamente efectivas, con un 60% de las respuestas en esta categoría. Esto propone que, si bien las estrategias actuales pueden estar cumpliendo con ciertos objetivos, aún hay espacio para mejorar su eficacia. Por otro lado, un 23.33% de las empresas consideran que sus estrategias de costeo son muy efectivas, lo que indica un grado considerable de satisfacción con sus prácticas actuales. Sin embargo, es importante destacar que un 16.67% de las empresas encuestadas las consideran poco efectivas (Figura 4).

Figura 4. Efectividad de estrategias de costeo.

Elaboración: Los autores.

Rentabilidad de los productos: la mayoría de las empresas encuestadas (66.67%) realizan el análisis de rentabilidad de los productos manufacturados por producto. Por otro lado, un 26.67% de las empresas realizan este análisis por línea de producción. Solo un 6.67% analizan la rentabilidad por cliente. Los resultados muestran que las empresas adoptan diferentes enfoques para evaluar la rentabilidad de sus productos, lo que puede depender de diversos factores, como la complejidad de la línea de producción o las características del cliente.

Frecuencia de revisiones: la frecuencia de revisión de los estándares de costos revela que un 33.33% de las empresas llevan a cabo revisiones anuales, mientras que un 20.00% lo hace semestralmente y un 30.00% trimestralmente. Estos hallazgos indican una diversidad en la gestión de costos, con algunas empresas optando por revisiones más frecuentes para mantenerse ágiles y adaptarse a cambios en el entorno, mientras que otras prefieren un enfoque más estable con revisiones menos frecuentes.

Precisión en la asignación de costos: el análisis de la importancia a la precisión en la asignación de costos muestra que el 46.67% consideran esta precisión como muy importante, mientras que el 40.00% la clasifican como importante. Solo un 13.33% la consideran poco importante. Lo obtenido demuestra una tendencia general hacia la valoración de la precisión en la asignación de costos como un aspecto relevante para la gestión financiera de las empresas encuestadas, lo que resalta la importancia de contar con sistemas y procesos precisos en esta área.

Productos semielaborados: los resultados sobre la determinación de los costos de los productos semielaborados muestran que el 53.33% de las empresas encuestadas emplean los costos reales de producción, mientras que el 30.00% utilizan porcentajes de costos totales. Además, un 16.67% indican que no se determinan estos costos. Estos porcentajes muestran una preferencia generalizada por el uso de los costos reales de producción.

Recopilación de datos: Los desafíos que las empresas enfrentan al recopilar datos para la contabilidad de costos son diversos. Según los datos recopilados, el 40.00% destaca la falta de automatización en este proceso como su principal obstáculo, seguido de cerca por la complejidad de los procedimientos de recolección de datos, con un 30.00%. Además, un 23.33% de las empresas encuestadas señalan la falta de personal capacitado como una dificultad adicional. Estos hallazgos reflejan las dificultades que enfrentan las empresas tanto en la infraestructura tecnológica como en la capacitación del personal en este ámbito.

Métodos de control de inventario: en cuanto al cálculo y asignación de los costos de inventario los datos muestran que el método más utilizado es el costo promedio ponderado, con el 63.33%, el método FIFO representa el 26.67%, mientras que el método LIFO solo se utiliza en un 6.67% de las empresas encuestadas. Con este análisis se revela que la mayoría de las empresas prefieren este enfoque para calcular y asignar sus costos de inventario

Precisión de registros contables-herramientas tecnológicas: se observa una relación entre el nivel de precisión percibido en los registros contables de costos y las herramientas tecnológicas utilizadas en la contabilidad de costos. Las empresas que consideraron que los registros contables tienen un nivel alto de precisión, el 46.15% utilizan software de contabilidad especializado, mientras que solo el 7.69% no utilizan ninguna herramienta tecnológica. Por otro lado, entre aquellas que consideran que la precisión es moderada, el 42.11% utilizan hojas de cálculo y el 21.05% utilizan sistemas de gestión empresarial. En el caso de las empresas que consideran que la precisión es baja, el 66.67% utilizan hojas de cálculo y el 33.33% no utilizan ninguna herramienta tecnológica. Se observa una posible asociación entre el uso de herramientas tecnológicas más especializadas y una percepción de mayor precisión en los registros contables de costos.

DISCUSIÓN

La comparación entre el presente estudio efectuado en Quito, Ecuador y el estudio efectuado en Antioquia, Colombia por Roldán et al. (2011), titulado: Costos estándar y su aplicación en el sector manufacturera colombiano, ofrecen una visión comparativa interesante sobre la contabilidad de costos en empresas manufactureras en dos regiones diferentes. Ambos estudios destacan la importancia de comprender los desafíos, las prácticas y las estrategias utilizadas por las empresas para gestionar sus costos de producción. A continuación, se presentan algunas reflexiones sobre las similitudes y diferencias entre los hallazgos de ambos estudios.

En primer lugar, los dos estudios muestran una preocupación común por la asignación de costos indirectos. Tanto en Quito como en Antioquia, las empresas encuestadas identificaron la asignación de costos indirectos como uno de los principales desafíos en la contabilidad de costos. Las empresas en ambas regiones enfrentan dificultades similares para determinar cómo asignar costos indirectos de manera precisa y efectiva a sus productos y procesos.

Otra similitud entre las investigaciones es la preferencia por la optimización de procesos como la principal estrategia para reducir los costos de producción. Tanto en Quito como en Antioquia, la mayoría de las empresas encuestadas indicaron que buscan mejorar la eficiencia y la productividad de sus procesos como una forma de reducir los costos. Esto refleja una preocupación compartida por mejorar la eficiencia operativa y maximizar los recursos disponibles en ambos mercados.

Sin embargo, también existen algunas diferencias entre los hallazgos de los dos estudios. Por ejemplo, en cuanto al método de costeo preferido, el estudio de Quito reveló una preferencia por el costeo directo, mientras que el estudio de Antioquia basó su investigación en el método de costeo estándar. Además, en términos de sistemas de asignación de costos, el estudio de Quito mostró que el costeo por órdenes de trabajo y por procesos son los enfoques más utilizados, mientras que el estudio de Antioquia no proporcionó información comparable. Esto indica que las empresas en Quito pueden tener una mayor diversidad en sus sistemas de asignación de costos en comparación con las empresas en Antioquia.

Los dos estudios que se presentan a continuación ofrecen una visión detallada de la gestión de costos en empresas manufactureras, aunque difieren en la escala y el enfoque de la investigación. Mientras que el primer estudio se centra en un conjunto más amplio de empresas manufactureras en la ciudad de Quito, Ecuador, el segundo estudio se enfoca de forma específica en la empresa Textiles Saraguro (Gualán y Zapata, 2023), con una muestra más reducida pero un análisis más detallado de sus prácticas internas.

En el primer estudio, se observa una diversidad en la antigüedad y el tamaño de las empresas manufacturera en Quito, lo que refleja una mezcla de empresas nuevas, establecidas y con cierta trayectoria en el mercado. Por otro lado, el segundo estudio se centra en una sola empresa, lo que limita la generalización de los resultados a un contexto más amplio. Sin embargo, ambas investigaciones resaltan la importancia de comprender la diversidad en la naturaleza y tamaño de las empresas para contextualizar de manera adecuada las prácticas de gestión de costos.

Tanto el primer como el segundo estudio identifican desafíos comunes en la gestión de costos, como la asignación de costos indirectos y la determinación de costos unitarios de producción. Además, ambas investigaciones señalan la falta de capacitación en temas de costos como una necesidad de mejora. Estos hallazgos muestran que las empresas manufactureras enfrentan desafíos similares en la gestión de costos, sin importar su tamaño o antigüedad.

Los estudios ofrecen perspectivas valiosas sobre el uso de información para la toma de decisiones en el ámbito de la gestión de costos en empresas manufactureras. En el estudio de empresas manufactureras en Quito, se observa que la mayoría de los encuestados no utiliza información de costos para la toma de decisiones, lo que revela una falta de integración de datos financieros en los procesos de toma de decisiones empresariales. Este hallazgo plantea preocupaciones sobre la capacidad de las empresas para tomar decisiones fundamentadas en consideraciones financieras y para identificar oportunidades de mejora en la gestión de costos. Por otro lado, el estudio en Textiles Saraguro revela una situación similar, donde la mayoría de los encuestados no utiliza información de costos para la toma de decisiones. Esta falta de utilización de datos de costos puede limitar la capacidad de la empresa para identificar áreas de mejora y optimización en sus procesos de producción y gestión de costos.

Asimismo, los resultados coinciden en la importancia de contar con personal especializado en el análisis de costos, se observa que la falta de un especialista en costos puede dificultar la correcta determinación y seguimiento de los costos de producción, lo que a su vez limita la capacidad de la empresa para identificar oportunidades de mejora y optimización de costos.

La comparación entre los estudios realizados en empresas manufactureras, tanto en Quito, Ecuador, como el efectuado a las PYMES mexicanas (López y Marín, 2010), muestran similitudes y diferencias en varios aspectos, lo que proporciona un panorama completo de las prácticas y desafíos en este campo.

En cuanto a las características de las empresas investigadas, el estudio realizado en Quito revela una alta presencia de empresas nuevas en el mercado, con un 46.67% de las empresas encuestadas con menos de 5 años de operación. Por otro lado, el estudio mexicano muestra una antigüedad promedio de 23 años en las PYMES, lo que determina una mayor estabilidad y una presencia más establecida en el mercado. Además, la mayoría de las empresas en ambos estudios son de tamaño pequeño a mediano, lo que refleja la composición predominante del sector manufacturero en ambas regiones.

Para el caso de las prácticas de contabilidad de costos, ambos estudios muestran una preferencia por métodos tradicionales, como el costeo directo y el costeo estándar. Sin embargo, el estudio ecuatoriano destaca una mayor diversidad en la clasificación de costos y en los sistemas de asignación de costos utilizados por las empresas encuestadas. Por otro lado, el estudio mexicano resalta una mayor adopción de técnicas avanzadas de gestión de costos, como la gestión estratégica de costos y la administración de calidad total, aunque aún prevalecen los métodos tradicionales en la mayoría de las empresas.

Los dos estudios destacan la importancia de la exactitud de la información sobre costos y rentabilidad del producto para la toma de decisiones. Sin embargo, mientras que el estudio ecuatoriano señala este aspecto como un desafío a superar, el estudio mexicano lo destaca como una de las principales motivaciones para buscar nuevas técnicas de gestión de costos. Esto puede indicar diferencias en la forma en que las empresas en cada país abordan y perciben la gestión de costos y la toma de decisiones.

En el ámbito de desafíos y motivaciones para adoptar nuevas técnicas de contabilidad de costos, los estudios coinciden en la importancia de mejorar la precisión de la información sobre costos y rentabilidad del producto. Sin embargo, el estudio mexicano destaca el crecimiento de las empresas como una causa importante para buscar nuevos modelos de gestión de costos, mientras que el estudio ecuatoriano no aborda este aspecto específico.

Al analizar los hallazgos de los estudios llevados a cabo tanto en las empresas manufactureras de Quito como en la asociación de producción de lácteos Asogualel en el cantón Loja (Jiménez y Narváez, 2021), es posible destacar diversas similitudes y diferencias que arrojan luz sobre la gestión de costos en contextos empresariales particulares. En primer lugar, las dos investigaciones destacan la importancia de la toma de decisiones informada y planificada para el éxito empresarial, se evidenció una falta de herramientas adecuadas para la planificación y la toma de decisiones. Esta carencia puede limitar la capacidad de las empresas para identificar y abordar de manera eficaz los problemas relacionados con la gestión de costos, lo que puede afectar su rentabilidad y sostenibilidad a largo plazo.

Otra similitud entre los dos estudios es la falta de sistemas adecuados de control y seguimiento de costos. En ambos casos, se observó una falta de herramientas de contabilidad y sistemas de acumulación de costos que dificultan la gestión eficiente de los recursos y la toma de decisiones fundamentadas, lo que puede resultar en una asignación inadecuada de recursos y una falta de comprensión de los costos reales de producción, esto puede impactar de manera negativa en la rentabilidad y competitividad de las empresas.

No obstante, también existen diferencias entre los dos estudios. Por ejemplo, mientras que en el estudio de las empresas manufactureras en Quito se observó una diversidad de enfoques y métodos en la gestión de costos, incluyendo diferentes métodos de costeo y sistemas de asignación de costos, en el estudio de Asogualel se identificó una falta de conocimiento y aplicación de estos conceptos. Las empresas manufactureras en Quito pueden estar más avanzadas en términos de prácticas de gestión de costos en comparación con la asociación de producción de lácteos en Loja.

Además, el estudio de Asogualel resalta la importancia del control y gestión de materias primas, la fuerza laboral y la carga fabril, aspectos que no fueron abordados en el estudio de empresas manufactureras en Quito.

La comparación entre los resultados del estudio llevado a cabo en las empresas manufactureras de Quito y el realizado en una empresa industrial de Lima (Moreno et al., 2021) aborda temas cruciales como la gestión de recursos en el contexto de la manufactura, proporcionando una visión completa de las prácticas y desafíos presentes en este ámbito. Mientras el primer estudio se centra en la eficiencia de costos en empresas manufactureras en un entorno específico, el segundo se enfoca en una empresa y su manejo de materia prima, mano de obra y costos indirectos de fabricación.

En términos de prácticas, ambas investigaciones resaltan la importancia de la eficiencia en la adquisición de materia prima y la gestión de la mano de obra. En el primer estudio, se destaca la priorización de la optimización de procesos como estrategia principal para reducir costos, mientras que el segundo estudio resalta la importancia de mantener un trato adecuado con los colaboradores para garantizar la calidad del trabajo.

Por otro lado, las diferencias entre los estudios determinan que los desafíos y prácticas específicas pueden variar según el contexto y las características de cada empresa. Mientras el primer estudio ofrece una visión general de las estrategias de gestión de costos adoptadas por empresas manufactureras en un entorno competitivo y globalizado, el segundo estudio profundiza en las prácticas internas y los desafíos enfrentados por una empresa manufacturera específica, como la falta de control en el stock de materiales y la necesidad de mejorar el trato entre los líderes y los trabajadores.

CONCLUSIONES

La aplicación de métodos de análisis de costos, como el costeo basado en actividades (ABC) y el análisis de valor agregado (AVA), junto con la comprensión de las teorías económicas modernas y de la producción, proporciona a las empresas manufactureras herramientas poderosas para optimizar sus sistemas de contabilidad de costos. Estas herramientas les permiten identificar áreas de ineficiencia, asignar recursos de manera más precisa y tomar decisiones estratégicas que mejoren su competitividad y rentabilidad en el mercado.

La alta proporción de empresas con menos de 5 años de antigüedad (46.67%) indica un ambiente dinámico con una presencia importante de empresas nuevas. Este panorama refleja una economía en crecimiento que atrae tanto a emprendedores como a inversores establecidos, la diversidad en la antigüedad de las empresas indica una coexistencia entre negocios establecidos, lo que puede fomentar la competencia y la innovación en el mercado local.

La estrategia más empleada para reducir costos de producción es la optimización de procesos (70%), lo que alude un enfoque hacia la mejora continua dentro de las empresas manufactureras en Quito. Esta priorización de la eficiencia interna puede estar impulsada por la necesidad de mantenerse competitivas en un mercado en evolución y puede reflejar una búsqueda constante de eficiencia operativa y rentabilidad.

En vista de los resultados de la encuesta realizada en empresas manufactureras de Quito, Ecuador, se observa una diversidad significativa en la antigüedad y el tamaño de las empresas, así como en los métodos utilizados para la gestión de costos. Es esencial que estas empresas consideren la implementación de sistemas de contabilidad de costos más avanzados y precisos, como el costeo basado en actividades (ABC), para lograr una asignación más precisa y eficiente de los costos. Además, dada la complejidad de las operaciones y los desafíos identificados, como la falta de automatización en la recopilación de datos y la asignación de costos indirectos, las empresas deberían invertir en tecnología y capacitación del personal para mejorar sus sistemas de contabilidad de costos y garantizar una toma de decisiones informada y estratégica.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca.

REFERENCIAS CONSULTADAS

Aizaga, F. (2016). Estado del arte de la Contabilidad de Costos [State of the Art in Cost Accounting]. Revista Publicando, 3(9), 513-528. https://acortar.link/bLeSOE

Castro, G. (2024). Los costos de producción y la estrategia de fijación de precio de venta de la Empresa Industrial Papelera Ecuatoriana SA (INPAECSA) de la ciudad de Babahoyo, periodo 2023 [Production Costs and Pricing Strategy of the Ecuadorian Paper Manufacturing Company (INPAECSA) in Babahoyo, 2023]. https://acortar.link/y33I0Z

Cevallos, M. (2021). Efectividad del sistema de gestión del costo como un óptimo empresarial [Effectiveness of Cost Management System as a Business Optimum]. Ciencias Administrativas, 17, 14-22. https://doi.org/10.24215/23143738e071

Cobos, A., y Armijos, M. (2020). Eficiencia de las empresas manufactureras de Ecuador del 2007 al 2018: dos enfoques de análisis intraindustrial [Efficiency of Ecuadorian Manufacturing Companies from 2007 to 2018: Two Intra-industrial Analysis Approaches]. X-Pendientes Económicos, 8(2), 45-60. https://lc.cx/M8GVe8

Córdoba, J. (2023). Sistema de costos estándar y cómo influye en los inductores de valor de las empresas industriales [Standard Cost System and Its Influence on Value Drivers in Industrial Companies]. https://lc.cx/kj1cRt

Gualán, J., y Zapata, P. (2023). Optimización de costos en el sector manufacturero: análisis del sistema de costeo estándar en Textiles Saraguro [Cost Optimization in the Manufacturing Sector: Analysis of the Standard Costing System in Textiles Saraguro]. MQRInvestigar, 7(2), 1160-1187. https://doi.org/10.56048/MQR20225.7.2.2023.1160-1187

Jiménez, M., y Narváez, C. (2021). Control y gestión de costos para la toma de decisiones [Cost Control and Management for Decision Making]. Cienciamatria, 7(2), 36-68. https://doi.org/10.35381/cm.v7i2.503

López, M., y Marín, S. (2010). Los sistemas de Contabilidad de Costos en la PyME mexicana [Cost Accounting Systems in Mexican SMEs]. Investigación y Ciencia, 4(1), 49-56. https://lc.cx/bAVuMF

Meleán, R., y Torres, F. (2021). Gestión de costos en las cadenas productivas: reflexiones sobre su génesis [Cost Management in Production Chains: Reflections on Its Genesis]. Revista de Ciencias de la Administración y Economía, 11(2), 131-146. https://doi.org/10.17163/ret.n21.2021.08

Morales, F., y Zapata, P. (2024). Transformación digital en la contabilidad de costos: impactos en el ámbito educativo y empresarial [Digital Transformation in Cost Accounting: Impacts on the Educational and Business Fields]. Cienciamatria, 10(1), 207-235. https://doi.org/10.35381/cm.v10i1.1218

Moreno, R., De La Cruz, H., y Carhuancho, I. (2021). Costos en una empresa industrial de Lima, 2020 [Costs in an Industrial Company in Lima, 2020]. Espíritu Emprendedor TES, 5(1), 1-16. https://doi.org/10.33970/eetes.v5.n1.2021.212

Mosquera, D. (2016). Optimización de la productividad en la elaboración de puertas forjadas mediante el estudio de métodos y la medición del trabajo en la Industria Vicoalmin de la ciudad de Riobamba [Optimization of Productivity in the Manufacturing of Forged Doors Through Methods Study and Work Measurement in the Vicoalmin Industry in Riobamba]. https://lc.cx/s-AUrg

Pacheco, C., Roja, C., Niebles, W., y Hernández, H. (2022). Gestión gerencial creativa de las micro, pequeñas y medianas empresas manufactureras (MIPYMES) para el desarrollo de mejoramiento constante [Creative Managerial Management of Micro, Small, and Medium Manufacturing Enterprises (MIPYMES) for Continuous Improvement Development]. Información Tecnológica, 33(3), 67-80. https://doi.org/10.4067/S0718-07642022000300067

Ramírez, A., Sanandrés, L., y Ramírez, R. (2019). Análisis de los costos ocultos en el proceso de producción industrial [Analysis of Hidden Costs in the Industrial Production Process]. Revista de Investigación Sigma, 6(2), 51-61. https://doi.org/10.24133/sigma.v6i2.1673

Ramírez, G., Magana, D., y Ojeda, R. (2022). Productividad, aspectos que benefician a la organización. Revisión sistemática de la producción científica [Productivity, Aspects that Benefit the Organization. Systematic Review of Scientific Production]. Trascender, Contabilidad y Gestión, 8(20), 189-208. https://doi.org/10.36791/tcg.v8i20.166

Rodríguez, M., Quintero, W., y Pacheco, C. (2020). Costos de producción: innovaciones y prácticas estratégicas de las mipymes manufactureras [Production Costs: Innovations and Strategic Practices of Manufacturing SMEs]. Aibi Revista de Investigación, Administración e Ingeniería, 8(3), 131-139. https://doi.org/10.15649/2346030X.720

Roldán, M., Agudelo, J., y Hernández, D. (2011). Costos estándar y su aplicación en el sector manufacturero colombiano [Standard Costs and Their Application in the Colombian Manufacturing Sector]. Cuadernos de Contabilidad, 12(2), 521-545.

Tiepermann, J., y Porporato, M. (2021). Costos Basados en las Actividades (ABC): aplicación de una herramienta para la gestión estratégica [Activity-Based Costing (ABC): Application of a Tool for Strategic Management]. Cuadernos Latinoamericanos de Administración, 17(32), 45-65. https://doi.org/10.18270/cuaderlam.v17i32.3448

Travieso, C. (2022). La productividad y las teorías de crecimiento económico [Productivity and Economic Growth Theories]. Cofin Habana, 16(1), 23-38.

Vallejos, H., Beltrán, L., y Gallegos, M. (2021). Costeo estándar aplicado a un sistema de costos por procesos [Standard Costing Applied to a Process Costing System]. Revista de Economía y Administración, 19(2), 34-48. https://lc.cx/2Bjhiy

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)