https://doi.org/10.35381/r.k.v9i2.4078

Provisiones contables para riesgos crediticios: estrategias innovadoras en las Cooperativas de Ahorro y Crédito

Accounting provisions for credit risk: innovative strategies in Credit Unions

Rosa María Jarama-Jarama

rosa.jarama.76@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0002-9569-4772

Carmen Yolanda Jaramillo-Calle

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0003-3088-8322

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

El estudio sobre provisiones contables para riesgos crediticios en Cooperativas de Ahorro y Crédito (COAC) de la provincia del Azuay, Ecuador, empleó un enfoque mixto cualitativo-cuantitativo. Se resaltó la importancia de la transparencia y la calidad de la información contable, en escenarios de crisis como la pandemia, que agrava los riesgos crediticios. Los resultados muestran la necesidad ineludible de revisar de manera regular las políticas y capacitar al personal respecto a las normativas financieras. Además, recalca la trascendencia de adoptar tecnología de vanguardia y estrategias innovadoras para gestión de provisiones, así como fomentar la colaboración interinstitucional. Las conclusiones resaltan el impacto representativo de la pandemia en los riesgos crediticios, la necesidad de una regulación financiera adaptable y la priorización de la transparencia, revisión y capacitación. Estas conclusiones apuntan a fortalecer la confianza y la estabilidad en las COAC, esenciales para garantizar la salud financiera y promover el desarrollo económico sostenible.

Descriptores: Cooperativa; gestión financiera; estrategias; capacitación; riesgo. (Tesauro UNESCO).

ABSTRACT

The study on accounting provisions for credit risks in Credit Unions (COAC) in the province of Azuay, Ecuador, employed a mixed qualitative-quantitative approach. It highlighted the importance of transparency and quality of accounting information in crisis scenarios such as the pandemic, which aggravates credit risks. The results show the unavoidable need to regularly review policies and train staff on financial regulations. It also stresses the importance of adopting state-of-the-art technology and innovative strategies for provision management, as well as fostering inter-agency collaboration. The conclusions highlight the representative impact of the pandemic on credit risk, the need for adaptive financial regulation, and the prioritization of transparency, review and training. These conclusions aim to strengthen confidence and stability in the COACs, which are essential to ensure financial health and promote sustainable economic development.

Descriptors: Cooperative; financial management; strategies; capacity building; risk. (UNESCO Thesaurus).

INTRODUCCION

En el ámbito de las cooperativas de ahorro y crédito (COAC) en Europa, los riesgos crediticios constituyen una preocupación primordial debido a su actividad principal de otorgar créditos a socios. Para mitigar estos riesgos, las COAC suelen implementar diversas medidas de gestión del riesgo crediticio, tales como análisis de crédito rigurosos, diversificación de la cartera de créditos, establecimiento de límites de exposición y mantenimiento de reservas adecuadas.

Se destaca que las instituciones financieras de España han conseguido disminuir su índice de morosidad en general, aunque aún muestran una cifra superior al promedio europeo. Este parámetro reviste de importancia al evaluar los riesgos crediticios en el contexto de las COAC, dado que una reducción en la morosidad suele correlacionarse con una mayor calidad en la cartera de créditos y una menor exposición a los riesgos crediticios. Resulta imperativo considerar aspectos como la calidad de la cartera de créditos, la gestión del riesgo crediticio y la evolución de la morosidad al analizar los riesgos asociados al crédito en las COAC (Banco de España, 2020).

Durante la pandemia en la región de América Latina y el Caribe, los riesgos crediticios se centraron en los programas de moratoria de créditos. Al comienzo de la crisis sanitaria, los sistemas financieros mantenían una posición sólida en términos de liquidez y solvencia. Esta situación indicó que las COAC podrían haber enfrentado riesgos crediticios de manera similar a los bancos comerciales. Es relevante destacar que los programas de moratoria crediticia y reestructuración de créditos se implementaron como medidas temporales de alivio tanto para empresas como para familias. Dichas acciones podrían haber impactado en la gestión de riesgos de las COAC (Bolzico y Joan, 2022).

Por otro lado, el análisis de riesgos crediticios en las COAC en Ecuador fue de vital importancia en el contexto de la pandemia de COVID-19, la cual impactó los índices de morosidad y la actividad económica. Durante 2021, estas cooperativas experimentaron un aumento en la cartera bruta y en la morosidad debido a la crisis económica generada por la pandemia. Se implementaron medidas como el aplazamiento y la reestructuración de la cartera para recuperar los créditos. Sin embargo, la inactividad de negocios, la reducción de sueldos y el desempleo afectaron la capacidad de pago de los deudores (López, 2023).

En relación con la información que antecede, el presente estudio responderá a la siguiente pregunta de investigación: ¿Cuál es el impacto del nivel de conocimiento de normativas contables en la calidad de la gestión de provisiones y riesgos crediticios en las cooperativas de ahorro y crédito del Azuay?

En consecuencia, el objetivo del estudio consiste en identificar cómo el grado de familiaridad con las regulaciones contables influye en la efectividad de la gestión de riesgos financieros y en la suficiencia de las provisiones para la mitigación de los riesgos crediticios en las cooperativas de ahorro y crédito del Azuay.

El rol de la información contable en la toma de decisiones financieras: un enfoque en la provisión para cuentas incobrables

Las provisiones son un concepto contable que se refiere a la reserva de fondos que una entidad financiera establece para cubrir posibles pérdidas futuras derivadas de cuentas incobrables. En el contexto de las entidades financieras, como las COAC, la provisión para cuentas incobrables se emplea para reflejar la estimación de los activos financieros que quizá no serán recuperados debido a la morosidad de los deudores.

En el Catálogo Único de Cuentas (CUC) de la Superintendencia de Economía Popular y Solidaria, en Ecuador, esta provisión se encuentra en el grupo 1499: provisiones para créditos incobrables. Este grupo registra los valores que no se han recaudado en los plazos previstos, generando pérdidas sobre las obligaciones de los sujetos de crédito. Es vital para las instituciones financieras reflejar de manera adecuada en sus estados financieros la posible pérdida por incobrabilidad de ciertas cuentas por cobrar (Tenemea et al., 2020).

La NIC 37 establece los criterios para el reconocimiento, medición y presentación de estas provisiones, asegurando que se reflejen de manera adecuada en los estados financieros (Fundación de Normas Internacionales de Información Financiera, 2024). La relevancia de la información contable desempeña un papel trascendental en el ámbito financiero por diversas razones. Para la toma de decisiones, suministra información determinante que permite a la administración elegir las alternativas más adecuadas de manera informada sobre el futuro de la entidad financiera, inversiones, financiamiento y otros aspectos importantes. En términos de transparencia y rendición de cuentas, garantiza que los saldos de las operaciones financieras de la entidad sean reales, lo cual es vital para mantener la confianza de inversores, accionistas, clientes y otras partes interesadas. Además, facilita el cumplimiento normativo, permitiendo a las instituciones financieras cumplir con regulaciones y normativas contables establecidas por los entes de control, evitando sanciones y manteniendo la legalidad en sus operaciones. La evaluación del desempeño se realiza a través de los estados financieros, los cuales permiten medir el rendimiento financiero de una institución mediante indicadores de rentabilidad, liquidez, solvencia y eficiencia, identificando áreas de mejora y fortaleza. Finalmente, la planificación financiera se basa en el análisis de la situación financiera actual, estableciendo objetivos financieros realistas y diseñando estrategias para alcanzarlos a corto, mediano y largo plazo (Minango y Vásconez, 2024).

Respecto a la importancia de las normativas y estándares contables en el ámbito financiero, es fundamental destacar que estos lineamientos y principios regulan la preparación, presentación y divulgación de información financiera, garantizando así su transparencia, comparabilidad y confiabilidad. A nivel internacional, sobresalen diversos marcos de referencia contable, siendo las Normas Internacionales de Información Financiera (NIIF) un ejemplo destacado. Estas normas, establecidas por el Consejo de Normas Internacionales de Contabilidad (IASB), constituyen un conjunto de estándares contables de aplicación global que buscan uniformizar la presentación de información financiera en todo el mundo. Dichos marcos normativos y estándares contables proporcionan un punto de referencia fundamental para la elaboración de informes financieros claros, coherentes y comparables. Esta uniformidad facilita la toma de decisiones por parte de los usuarios de la información financiera, ya que les permite evaluar de manera más efectiva la situación financiera de las entidades y comparar su desempeño con el de otras organizaciones (Fundación de Normas Internacionales de Información Financiera, 2024).

En este contexto, las decisiones financieras estratégicas en las COAC son esenciales para garantizar su estabilidad y crecimiento. Entre estas decisiones se incluye la gestión del riesgo de crédito, que implica implementar políticas y procedimientos efectivos para evaluar y gestionar el riesgo crediticio. Además, el análisis periódico de indicadores financieros, como la morosidad de la cartera y la liquidez, proporciona información valiosa para la toma de decisiones estratégicas. Mantener un estricto control interno en todas las etapas para la concesión de créditos y monitorearlos para tomar acciones ante incumplimientos de pago es decisivo. En caso de créditos vencidos, la reestructuración de la deuda puede ser una alternativa para asegurar la recuperación de los montos adeudados. Asimismo, el cumplimiento normativo con regulaciones emitidas por la Junta de Política y Regulación Financiera es imprescindible. Por último, el análisis de rentabilidad de las operaciones financieras y los costos asociados a los créditos es fundamental para garantizar la sostenibilidad y el crecimiento de la cooperativa (Arciniegas y Pantoja, 2020).

Regulación financiera en la gestión de riesgos crediticios en las cooperativas de ahorro y crédito en Ecuador

La Constitución de la República del Ecuador establece los principios generales del sistema financiero ecuatoriano, proporcionando un marco normativo fundamental para su regulación. El Código Orgánico Monetario y Financiero (COMYF) complementa esta regulación al abordar aspectos como la política monetaria, el sistema de pagos y la gestión financiera. Por otro lado, la ley de Economía Popular y Solidaria desempeña un rol fundamental al reconocer, fomentar y fortalecer este sector económico, al tiempo que establece un marco jurídico para las entidades que lo conforman. Finalmente, las resoluciones emitidas por la Superintendencia de Economía Popular y Solidaria (SEPS) complementan y desarrollan la legislación financiera. En conjunto, estos instrumentos normativos buscan proteger a los usuarios del sistema financiero, promover su estabilidad, fomentar la competencia sana entre las entidades financieras y contribuir al desarrollo económico del país (Código Orgánico Monetario y Financiero, 2014).

La regulación financiera enfrenta diversos desafíos, entre ellos, mantener la estabilidad del sistema financiero en un entorno económico globalizado y volátil, adaptar la normativa a las nuevas tecnologías y tendencias del mercado, fortalecer la supervisión financiera para prevenir el lavado de activos y el financiamiento del terrorismo, y promover la inclusión financiera y el acceso al crédito para todos los sectores de la población. Estas regulaciones establecen requisitos de capital mínimos adaptados al tamaño y naturaleza de las operaciones de cada cooperativa, garantizando su solvencia y capacidad para afrontar posibles pérdidas. Además, se exige el cumplimiento de normas de transparencia en la presentación de información financiera, lo que incluye la elaboración y divulgación periódica de estados financieros auditados.

En otra perspectiva, la función de la información contable en las cooperativas de ahorro y crédito es fundamental para garantizar decisiones efectivas y transparencia en todas sus operaciones. Entre las funciones esenciales que cumple en estas entidades financieras se destaca el control y seguimiento financiero, ya que provee datos precisos sobre ingresos, gastos, activos y pasivos, permitiendo a las cooperativas supervisar su situación financiera y evaluar su desempeño económico. De esta manera, la información contable es importante para la evaluación de riesgos, ya que permite identificar y evaluar los riesgos financieros a los que están expuestas, facilitando la adopción de medidas preventivas y una gestión efectiva de dichos riesgos.

Además, es esencial para el cumplimiento normativo, asegurando la legalidad y transparencia de todas las operaciones de la cooperativa. Actúa también como una herramienta comunicativa al proporcionar datos relevantes sobre la situación financiera y el rendimiento de la cooperativa a las partes interesadas. Para concluir, basándose en la información contable, los directivos de las cooperativas pueden tomar decisiones estratégicas informadas, como la concesión de créditos, la inversión en nuevos proyectos o la expansión de sus actividades (Aguilar y Martínez, 2020).

En las COAC, la gestión de los riesgos crediticios es fundamental para asegurar su estabilidad financiera, proteger los intereses de los socios y cumplir con su compromiso social de inclusión y apoyo a grupos vulnerables. Para abordar este tema de manera efectiva, se deben considerar varios aspectos clave. Primero, la evaluación exhaustiva de la solvencia de los solicitantes de crédito es fundamental, lo que implica analizar detalladamente su capacidad de pago, historial crediticio y las garantías que puedan ofrecer.

La diversificación de la cartera de créditos se convierte en una estrategia vital para mitigar los riesgos, distribuyendo el riesgo entre diferentes sectores económicos y tipos de préstamos para reducir la exposición a posibles incumplimientos. La adopción de políticas claras y procedimientos robustos para la gestión del riesgo crediticio es otro aspecto esencial, que incluye establecer límites de exposición, criterios para el otorgamiento de créditos y llevar a cabo un monitoreo constante de la cartera. La constitución de provisiones para pérdidas crediticias conforme a las normativas establecidas por las entidades reguladoras se presenta como una medida recomendable. Además, la capacitación del personal en la identificación y gestión de riesgos crediticios es un factor clave para promover una cultura organizativa orientada a la prevención y mitigación de riesgos (Dalgo et al., 2024).

De forma complementaria, la importancia de la transparencia y la calidad de la información contable es primordial para garantizar la confianza de los stakeholders y el óptimo funcionamiento de las organizaciones. La transparencia en la información contable genera confianza y credibilidad tanto interna como externa, ya que los stakeholders confían en la información cuando esta es clara, precisa y verificable. Al mismo tiempo, la calidad de la información contable influye en las decisiones de directivos, inversionistas, acreedores y otros interesados. Asimismo, la transparencia en la información contable puede ayudar a prevenir fraudes y malas prácticas, ya que una presentación clara y detallada de los datos facilita la detección de irregularidades (Luque y Peñaherrera, 2021).

MÉTODO

La investigación desde el contexto metodológico fue descriptiva con diseño no experimental. El propósito de esta investigación fue transversal, buscando comprender y explicar las estrategias innovadoras adoptadas por las cooperativas de ahorro y crédito en relación con las provisiones contables para riesgos crediticios.

La técnica principal utilizada fue la encuesta, y el instrumento empleado fue un cuestionario que contenía 30 ítems diseñados de manera específica para recopilar información sobre las provisiones contables y los riesgos crediticios en las cooperativas de ahorro y crédito de la provincia del Azuay. Para el análisis estadístico, se utilizó el software JASP.

La unidad de análisis fueron las Cooperativas de Ahorro y Crédito de la provincia del Azuay, Ecuador. Se optó por un muestreo intencional, seleccionando a 31 contadores que representaban una muestra significativa de este grupo profesional en la provincia.

RESULTADOS

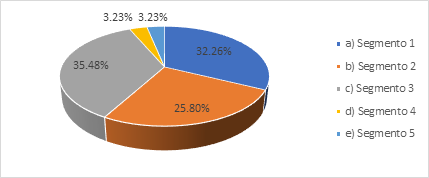

Segmento: en los resultados de la encuesta aplicada a los contadores de cooperativas de ahorro y crédito (COAC), se observa que, de un total de 31 encuestados, el 35.48% pertenecen al segmento 3, el 32.26% al segmento 1, y el 25.80% al segmento 2. Los Segmentos 4 y 5 representan un porcentaje menor, cada uno con un 3.23%. No se registraron respuestas ausentes en esta variable (Figura 1). Esto indica que la mayoría de las COAC encuestadas se encuentran en los segmentos 1, 2 y 3, mientras que los segmentos 4 y 5 tienen una presencia menos notable en la muestra.

Figura 1. Segmento de las COAC.

Elaboración: Los autores.

Política de provisiones: la mayoría de las cooperativas revisan sus políticas de gestión de provisiones con diferentes frecuencias: el 64.52% lo hace mensualmente, el 29.03% trimestralmente, y solo el 6.45%, anualmente. Se evidencia que las COAC consideran importante y prioritario revisar sus políticas de gestión de provisiones de manera mensual, demostrando así su esfuerzo por garantizar el cumplimiento normativo y mantener una gestión financiera sólida y prudente.

Conocimiento de normativas contables: se observa que el 41.93% está muy familiarizado con las normativas contables que rigen a las COAC, el 54.84% está algo familiarizado y el 3.23%, declaró no estar familiarizado con estas normativas. Estos resultados reflejan que los contadores tienen un buen conocimiento de las normativas contables en el país.

Cartera en riesgo: un 58.07% de los encuestados indicaron que entre el 10% y el 30% de sus carteras de crédito se consideran riesgosas, mientras que un 35.48% considera que menos del 10% lo es. Solo el 6.45%, señaló que más del 30% de sus carteras de crédito se consideran riesgosas. Los resultados muestran que la mayoría de las COAC gestionan un nivel moderado de riesgo en sus carteras de crédito, con una proporción notable entre el 10% y el 30%, reflejando una evaluación prudente del riesgo crediticio.

Estimación de provisiones: según los resultados de la encuesta aplicada, el 35.48% de las cooperativas utilizan modelos internos para estimar provisiones para riesgos crediticios, mientras que el 54.84% utilizan modelos estándar para este fin y el 9.68% indicaron que no utilizan ningún modelo y realizan la estimación de forma manual. Esto evidencia que la mayoría de las cooperativas optan por utilizar modelos estándar para estimar las provisiones para riesgos crediticios, seguidas por aquellas que desarrollan modelos internos.

Estrategias para provisiones: los datos señalan que el 48.39% de los encuestados consideran muy efectivas las estrategias aplicadas en sus cooperativas para contabilizar y gestionar provisiones, mientras que otro 48.39% las califican como algo efectivas. Solo un pequeño porcentaje, el 3.22%, considera que las estrategias aplicadas son poco efectivas. La mayoría de los contadores consideran efectivas las estrategias empleadas en sus cooperativas, ya sea de manera muy efectiva o algo efectiva, con solo una minoría que opina lo contrario.

Contabilización de provisiones: el 45.16%, señalan la resistencia al cambio por parte del personal como el principal obstáculo para implementar estrategias de contabilización de provisiones. Le sigue la falta de recursos financieros, mencionada por el 29.03% de los participantes. Por último, el 25.81% de los encuestados indica la complejidad de las normativas contables como un desafío relevante. Estos hallazgos señalan que, aunque la falta de recursos financieros es un factor importante, la resistencia al cambio por parte del personal representa el mayor desafío en la implementación de estrategias para la contabilización de provisiones en las COAC.

Automatización de provisiones: según la información obtenida de la encuesta se observa que el 29.03% de las cooperativas tienen alta automatización en la gestión de provisiones, mientras que el 61.29% reportan media automatización y el 9.68%, indica baja automatización en este aspecto. Esto expresa que la mayoría de las cooperativas tienen un nivel medio de automatización en la gestión de provisiones, mientras que un porcentaje considerable cuenta con un grado alto de automatización.

Capacitación al personal: Los datos obtenidos revelan que el 41.94% de las cooperativas consideran que la capacitación del personal en temas de gestión de provisiones y normativas contables es de alta importancia, mientras que otro 41.94% lo califica como importante. Por otro lado, el 16.12% de las cooperativas indican que esta capacitación es poco importante. La mayoría de las cooperativas reconocen la importancia de la capacitación del personal en estos temas.

De igual manera, existe una relación entre la frecuencia de revisión de políticas de gestión de provisiones y el nivel de familiaridad con las normativas contables. Las COAC que revisan con mayor frecuencia sus políticas tienden a tener un personal más familiarizado con las regulaciones contables vigentes. Asimismo, la importancia otorgada a la capacitación del personal refuerza esta relación, ya que sugiere un compromiso con la mejora continua y la adaptación a los cambios en el entorno normativo y financiero.

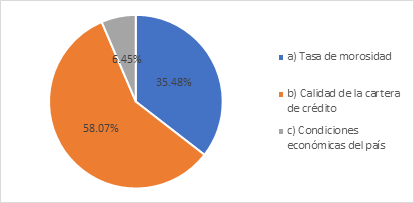

Factores relevantes: el 58.07% de las cooperativas consideran que la calidad de la cartera de crédito es el factor más importante. Le sigue la tasa de morosidad, mencionada por el 35.48% de los encuestados y el 6.45%, señala las condiciones económicas del país como un factor considerable en este aspecto (Figura 2). Estos resultados reflejan que la mayoría de las cooperativas priorizan la calidad de la cartera de crédito al determinar la suficiencia de provisiones, seguido por la tasa de morosidad, mientras que las condiciones económicas del país parecen tener menos influencia en este proceso.

Figura 2. Factores relevantes.

Elaboración: Los autores.

Transparencia en contabilización: la información obtenida indica que el 64.52%, consideran que el proceso de contabilización de provisiones en sus cooperativas es muy transparente. Además, el 32.26% lo califican como algo transparente y el 3.22%, lo perciben como poco transparente. En consecuencia, la mayoría de los contadores de las COAC tienen una percepción positiva respecto a la transparencia del proceso de contabilización de provisiones en sus cooperativas.

Evaluación de estrategias: El 58.06% de las cooperativas evalúan la efectividad de las estrategias innovadoras en la gestión de provisiones como superior en comparación con los enfoques tradicionales, el 38.71% las considera igualmente efectivas, y el 3.23% las reconoce como menos efectivas. Estos resultados indican que la mayoría de los contadores de COAC perciben las estrategias innovadoras como una mejora o, al menos, tan efectivas como los enfoques tradicionales en la gestión de provisiones.

Fuentes de información: según los hallazgos obtenidos de la encuesta el 38.71% de las cooperativas dependen de la información interna de clientes, mientras que el 19.35% se basan en información crediticia externa y el 41.94% utiliza ambas fuentes de información. Estos resultados evidencian que hay una diversidad en las prácticas de evaluación de riesgos crediticios en las COAC, aunque una parte significativa utiliza tanto la información interna de clientes como la información crediticia externa para este propósito.

Participación del gobierno cooperativo en la gestión de provisiones: el 48.39% de las cooperativas reportan un grado alto de participación por parte de los órganos de gobierno en la gestión de provisiones, el 51.61% indican un grado medio de participación. Estos datos muestran que gran parte de las COAC tienen una notable implicación de sus órganos de gobierno en la gestión de provisiones, ya sea de nivel alto o medio.

Revisión de políticas de gestión de provisiones: el 29.03% de las COAC dedican menos de 1 mes a esta tarea, mientras que el 54.84% destinan entre 1 y 3 meses. Por otro lado, un 16.13% de las cooperativas requieren más de 3 meses para completar esta actividad. Esta información revela que la mayoría de las cooperativas revisan y actualizan sus políticas de gestión de provisiones en un plazo de 1 a 3 meses, aunque una proporción considerable lo hace en menos de 1 mes.

Cambio normativo: se observa que un 35.49% de los encuestados considera que su cooperativa está muy preparada para enfrentar posibles cambios en las normativas contables relacionadas con provisiones para riesgos crediticios, el 51.61% indica que su cooperativa está algo preparada, y un 12.90% percibe que su cooperativa está poco preparada. Estos datos reflejan que la mayoría de los contadores encuestados tienen cierta confianza en la preparación de sus entidades para afrontar cambios normativos en este ámbito, aunque aún hay un porcentaje importante que está menos preparado.

Recursos para provisiones: el 51.61% de los encuestados considera que destinar menos del 50% de los recursos a provisiones es suficiente para cubrir riesgos crediticios, el 25.81% opina que destinar entre el 50% y el 75% de los recursos es suficiente, mientras que el 22.58% cree que asignar más del 75% es necesario para cubrir estos riesgos. Estos resultados indican una diversidad de opiniones entre los contadores de las COAC en cuanto a la cantidad de recursos que consideran suficientes para cubrir riesgos crediticios, mostrando que existe una variedad de enfoques en la gestión de este aspecto financiero dentro de las instituciones.

Colaboración departamental: el 45.16% de los encuestados considera que el nivel de colaboración entre los departamentos de riesgos y contabilidad en sus cooperativas es muy colaborativo, el 48.39% opina que es algo colaborativo, mientras que un 6.45% percibe que es poco colaborativo. Las respuestas reflejan una percepción general positiva sobre el nivel de colaboración entre los departamentos de riesgos y contabilidad en las COAC, aunque aún hay un pequeño porcentaje que considera que esta colaboración podría ser mejorada.

Mecanismos de monitoreo: se observa que el 41.94% de los encuestados considera que los mecanismos de monitoreo de cartera vencida en su cooperativa son muy efectivos, mientras que el 51.61% los califica como algo efectivos, y el 6.45% los percibe como poco efectivos. Esto indica que los encuestados perciben que los mecanismos de monitoreo de cartera vencida en sus cooperativas son por lo general efectivos, aunque hay margen para mejorar su eficacia, debido a que un pequeño porcentaje los considera poco efectivos.

De la misma manera, se visualiza que la automatización en la gestión de provisiones está vinculada a una mayor efectividad en el monitoreo de la cartera vencida. Las cooperativas con procesos automatizados pueden identificar y abordar riesgos de manera más oportuna. Además, la elección de modelos más sofisticados para estimar provisiones, así como puede mejorar la comprensión de los riesgos asociados, contribuyendo a una gestión más efectiva de la cartera vencida.

Identificación de riesgos: el 48.39% de los encuestados considera que su cooperativa es muy proactiva en la identificación temprana de riesgos crediticios, el 41.93% la califica como algo proactiva, y el 9.68% la percibe como poco proactiva. Estos resultados indican que la mayoría de contadores de COAC encuestados perciben que sus cooperativas son proactivas en la identificación temprana de riesgos crediticios, aunque aún existe un margen de mejora en esta área para algunas de ellas.

Recursos para provisiones: la encuesta revela que el 38.71% de los encuestados destinan menos del 5% de sus ingresos a provisiones para riesgos crediticios, el 41.93% asigna entre el 5% y el 10% de sus ingresos a este fin, mientras que el 19.36% destina más del 10%. Esto evidencia que la mayoría de las COAC encuestadas asignan una proporción significativa de sus ingresos a provisiones para riesgos crediticios, que señala una medida cautelosa en la gestión de riesgos financieros.

Beneficios de provisiones: el 25.81% de los encuestados considera que el principal beneficio de aplicar estrategias innovadoras en la gestión de provisiones es la mejora en la toma de decisiones, el 67.74% percibe la reducción de riesgos como el principal beneficio, y el 6.45% menciona la optimización de recursos. Los registros señalan que la mayoría de contadores de COAC encuestados ven la aplicación de estrategias innovadoras en la gestión de provisiones, como una herramienta clave para reducir riesgos, otro grupo lo considera como mejorar en la toma de decisiones, y otros encuestados lo utilizan para optimizar recursos.

Revisión de modelos para estimar provisiones: el 22.58% de los encuestados revisan y actualizan los modelos utilizados para estimar provisiones mensualmente, el 51.61% trimestralmente, y el 25.81% anualmente. Estos resultados revelan que los encuestados realizan comprobaciones periódicas a sus modelos para estimar provisiones, con mayor frecuencia de actualización trimestral, esto refleja una práctica común en la gestión financiera para mantener la precisión y la relevancia de los modelos utilizados.

Además, se puede observar que el segmento 3 parece tener una distribución más equilibrada en cuanto a la frecuencia de verificación de modelos, con una cantidad similar en las tres categorías. Los segmentos 1, 4 y 5 tienden a revisar trimestral o incluso con menos frecuencia, con poca o ninguna revisión mensual. El segmento 2 muestra una preferencia por la revisión trimestral, con ninguna revisión mensual o anual. Esta relación indica una correlación entre el tamaño o la complejidad de la cooperativa representado por el segmento y la frecuencia con la que revisan y actualizan sus modelos de provisiones. Las cooperativas más grandes o complejas pueden requerir comprobaciones más frecuentes para mantener la precisión de sus modelos.

Adaptación al cambio: el 29.03% de los encuestados considera que su cooperativa es muy flexible para adaptarse a cambios en el entorno económico que puedan afectar los riesgos crediticios, el 64.52% la percibe como algo flexible, mientras que el 6.45% la califica como poco flexible. Estos resultados señalan que la mayoría de las COAC muestran una actitud receptiva hacia los cambios económicos y están dispuestas a adaptarse para gestionar de manera efectiva los riesgos crediticios.

Supervisión externa: el 45.16% de los encuestados indican que su cooperativa recibe una supervisión externa de la gestión de provisiones considerada como alta, el otro 45.16% menciona una supervisión de nivel media, y el 9.68% percibe que la supervisión externa es baja. Estos datos exponen que la mayoría de las COAC encuestadas están sujetas a un nivel de supervisión externa, ya sea alto o medio, relacionados con la gestión de provisiones, reflejando un nivel de control y seguimiento de sus prácticas financieras por parte de entes de control externos.

Herramientas tecnológicas: el 38.71% de los encuestados considera que las herramientas tecnológicas utilizadas en su cooperativa para la gestión de provisiones son muy efectivas, el 54.84% las califica como algo efectivas, un pequeño porcentaje del 6.45%, las percibe como poco efectivas. Esta información recopilada muestra que la mayoría de contadores de COAC encuestados ven de manera positiva las herramientas tecnológicas utilizadas para la gestión de provisiones.

Calidad de información: el 45.16% de los encuestados califica la calidad de los datos utilizados para la estimación de provisiones como de alta calidad, el 48.39% la considera de media calidad, mientras que el 6.45% la percibe como de baja calidad. Los resultados obtenidos indican que la mayoría de los encuestados confían en la calidad de la información utilizada para la estimación de provisiones.

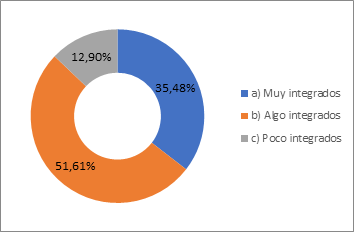

Integración de sistemas: el 35.49% de los encuestados considera que los sistemas de gestión de riesgos y contabilidad en su cooperativa están muy integrados, el 51.61% los percibe como algo integrados, y 12.90%, los califica como poco integrados (Figura 3). Las respuestas reflejan que la mayoría de los contadores de COAC encuestados ven un nivel razonable de integración entre los sistemas de gestión de riesgos y contabilidad en sus cooperativas.

Mejora continua: el 48.38% de los encuestados considera que es muy importante, el 41.94% lo califica como importante y el 9.68% opina que es poco importante. Los participantes reconocen la transcendencia de esta colaboración efectiva entre instituciones para fortalecer la gestión de provisiones en el ámbito de las COAC, que podría contribuir de manera significativa al desarrollo y estabilidad del sector.

Figura 3. Integración de sistemas.

Elaboración: Los autores.

DISCUSIÓN

Al comparar los resultados del estudio realizado por Aguilar (2018) en la Cooperativa de Ahorro y Crédito La Floresta Ltda. con los hallazgos del presente estudio sobre la razonabilidad de las provisiones contables para riesgos crediticios, se identifican algunas similitudes y diferencias considerables. En primer lugar, ambos estudios destacan la importancia de contar con un manual actualizado de procedimientos para la calificación del activo de riesgo. Mientras que la mayoría del personal encuestado afirmó disponer de un manual de crédito, el análisis reveló que existe cierto desconocimiento acerca de su actualización conforme a los requerimientos de la Superintendencia de la Economía Popular y Solidaria.

Otro aspecto común abordado en ambas investigaciones es el proceso de estudio preliminar de los socios antes de otorgar un crédito. Tanto el estudio de la COAC la Floresta Ltda., como los resultados del presente estudio muestran que la totalidad del personal encuestado afirmó llevar a cabo este proceso, lo que sugiere una práctica frecuente en las cooperativas para evaluar la capacidad económica de los socios y minimizar el riesgo crediticio.

En cuanto a la revisión de los montos crediticios otorgados, se observa una discrepancia entre el estudio COAC la Floresta Ltda., y la presente investigación. Mientras que el primer estudio recomienda una verificación más frecuente, con una preferencia por la comprobación trimestral, las encuestas del segundo estudio indican que la mayoría del personal realiza esta verificación mensual. Esta diferencia puede atribuirse al desconocimiento de los encuestados sobre el tema o a variaciones en las prácticas internas de la cooperativa.

Por último, con respecto a las provisiones para créditos incobrables, los dos estudios muestran que las cooperativas realizan este proceso en conjunto con la asignación de créditos, conforme a lo establecido por la ley y las regulaciones pertinentes. Sin embargo, las encuestas indican cierto desconocimiento por parte del personal sobre los criterios específicos para establecer estas provisiones, por ello se sugiere la necesidad de una mayor capacitación en este aspecto.

Los resultados del presente estudio en comparación con el estudio de Silva (2018) desarrollado en las COAC San José Ltda. y COAC Guaranda Ltda. ubicadas en Ambato y Guaranda, revelan ciertas similitudes y diferencias que arrojan luz sobre el panorama general de la concesión de créditos y la gestión de riesgos en el sector cooperativo.

En cuanto a la percepción de la metodología actual para la concesión de crédito, se observa una tendencia positiva en la evaluación de la metodología empleada. Los asesores en ambas investigaciones calificaron en su mayoría la metodología como excelente o muy buena, lo que refleja una percepción generalizada de eficacia en los procesos de concesión de créditos. Otro punto de convergencia entre los resultados de los estudios es la importancia atribuida al análisis previo en el proceso de concesión de créditos. Los encuestados en los dos casos resaltaron la necesidad de mejorar este aspecto como punto de partida para evaluar la capacidad de pago de los clientes y garantes.

En cuanto al impacto de la morosidad y el riesgo en las cooperativas, se observa una similitud en la percepción de que afecta a la rentabilidad de las instituciones. Esta coincidencia acentúa la importancia de gestionar de manera efectiva la cartera de créditos para mantener la estabilidad financiera en un entorno que enfrenta riesgos crediticios inherentes. Estas diferencias pueden influir en la implementación de políticas y prácticas específicas para la gestión de riesgos y la concesión de créditos.

Los resultados de esta investigación reflejan hallazgos similares a los obtenidos en el estudio de Arocavaca (2019), realizado en la COAC El Calvario Ltda., proporcionando una visión detallada de la gestión de provisiones y la percepción de riesgos crediticios en el contexto de las cooperativas. Los datos obtenidos revelan que la mayoría de las COAC revisan sus políticas de gestión de provisiones con frecuencia, lo que refleja un esfuerzo por cumplir con las normativas y mantener una gestión financiera sólida. Además, los contadores encuestados demuestran un buen conocimiento de las normativas contables vigentes, lo cual es trascendental para garantizar la precisión en la presentación de estados financieros. Sin embargo, se identifican desafíos en la implementación de estrategias, como la resistencia al cambio y la complejidad de las normativas contables.

Por otro lado, la entrevista al gerente de la COAC El Calvario Ltda. resalta la falta de un modelo de gestión crediticia en el departamento de créditos de su cooperativa, lo que contribuye al aumento de la morosidad. El gerente reconoce la importancia de implementar un modelo de este tipo para mejorar la eficiencia en la reducción de la morosidad y la toma de decisiones. Al mismo tiempo, enfatiza la necesidad de actualizar las políticas de recuperación de cartera vencida y mejorar la gestión de cobranzas, señalando áreas específicas de mejora en la cooperativa.

Ambos estudios coinciden en la importancia de adoptar medidas proactivas para gestionar los riesgos crediticios de manera efectiva, ya sea mediante la implementación de modelos de gestión crediticia, la actualización de políticas y procedimientos, o la mejora en la capacitación del personal. La colaboración entre departamentos y la integración de sistemas surgen como aspectos decisivos para una gestión eficiente de provisiones y riesgos crediticios. En conjunto, estos hallazgos resaltan la necesidad de un enfoque integral y coordinado para garantizar la estabilidad financiera y el cumplimiento normativo en las cooperativas de ahorro y crédito.

Los resultados encontrados en el estudio de Moyolema (2019) en la COAC Fernando Daquilema Ltda. no concuerdan con los del presente estudio. En términos de percepción de riesgo financiero, los estudios revelan opiniones divergentes. Mientras que los resultados del presente estudio aplicado en la provincia del Azuay indican que el 60% de las cooperativas percibe algún tipo de riesgo financiero, los asesores de créditos de Daquilema Ltda. en su mayoría, no consideran que exista un riesgo financiero representativo en su cooperativa. Esta discrepancia muestra diferentes niveles de riesgo percibido o diferentes enfoques en la gestión del riesgo financiero entre las cooperativas del Azuay y la de Daquilema Ltda.

Otro punto de comparación es la frecuencia y la calidad de las capacitaciones en el área de crédito. Mientras que en el Azuay la mayoría de las COAC realizan eventos de capacitación trimestrales, en Daquilema Ltda. se observa una distribución más variada, con algunas capacitaciones mensuales, otras semestrales y la mayoría trimestrales. Esta diferencia puede reflejar variaciones en la priorización y enfoque de la formación dentro de cada institución. Sin embargo, ambos resultados resaltan la importancia de la formación continua para mejorar la eficiencia y la efectividad en la gestión crediticia.

Por último, los dos estudios destacan la importancia de comprender las necesidades y comportamientos de los socios para adaptar los servicios financieros ofrecidos. En las cooperativas sujetas a estudio, se evidencia una alta demanda de microcréditos por parte de los socios, evidenciando la necesidad de mantener una oferta adecuada de este tipo de productos financieros.

Al realizar un análisis comparativo entre los resultados de la encuesta dirigida al personal administrativo de la Cooperativa de Ahorro y Crédito P.A.I.S. Ltda. (Aymacaña, 2021) y los resultados de la encuesta realizada a los contadores de las COAC del Azuay, se revelan similitudes y diferencias fundamentales en varios aspectos importantes.

En cuanto a la existencia y conocimiento del manual de procedimientos para la concesión de créditos, ambos conjuntos de encuestas indicaron un alto grado de conocimiento sobre la existencia de tales manuales. Esto señala un compromiso compartido con la formalización de procesos y la estandarización de criterios en la gestión de créditos.

Respecto al análisis de la capacidad de pago de los solicitantes de crédito, ambas encuestas reflejan una conciencia generalizada sobre la importancia de esta práctica para garantizar la solidez financiera de la institución y minimizar el riesgo crediticio. Esta coincidencia resalta la calidad atribuida a la evaluación financiera de los solicitantes en la toma de decisiones crediticias.

Además, en relación con el impacto de la cartera vencida en la rentabilidad, ambos conjuntos de encuestas coincidieron en que la cartera vencida afecta directamente a la rentabilidad de la cooperativa. Esta unanimidad destaca la percepción compartida sobre los desafíos financieros asociados con la morosidad en los créditos otorgados.

CONCLUSIONES

La crisis sanitaria global ha aumentado los riesgos crediticios en las cooperativas de ahorro y crédito en América Latina y Ecuador, con un incremento notable en la morosidad y la cartera bruta. La capacidad de pago debilitada de los deudores, debido a la inactividad comercial y el desempleo, ha elevado los riesgos. Es esencial implementar medidas específicas para la recuperación de la cartera y analizar a fondo los factores que influyen en la morosidad.

La transparencia y calidad de la información contable son vitales para asegurar la confianza y el buen funcionamiento de las instituciones financieras. La claridad en los registros contables influye en las decisiones de directivos, inversionistas y la prevención de fraudes.

En Ecuador, los desafíos regulatorios incluyen mantener la estabilidad financiera, adaptarse a nuevas tecnologías y prevenir el lavado de activos. La regulación es crucial para proteger a los usuarios y promover el desarrollo económico.

Las cooperativas de ahorro y crédito priorizan la revisión de políticas y la capacitación del personal, reflejando un compromiso con las regulaciones vigentes. La adopción de tecnología y estrategias innovadoras en la gestión de riesgos crediticios también se está dando.

La colaboración interinstitucional y la transparencia en la contabilización de provisiones son aspectos destacados. Establecer políticas claras y una gestión proactiva de la cartera vencida son cruciales para mitigar los riesgos asociados con la morosidad y mantener la rentabilidad.

El nivel de conocimiento de normativas contables tiene un impacto significativo en la calidad de la gestión de provisiones y riesgos crediticios en las cooperativas de ahorro y crédito del Azuay. Los resultados muestran que un alto nivel de familiaridad con las regulaciones contables está asociado con una mayor efectividad en la gestión de riesgos financieros y una mejor suficiencia de las provisiones para mitigar los riesgos crediticios en estas instituciones financieras.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la planta docente de la Maestría en Contabilidad y Auditoría de la Universidad Católica de Cuenca

REFERENCIAS CONSULTADAS

Olaya, R., Chuquirima, S., y Chávez, R. (2022). Valoración de los activos biológicos en las empresas camaroneras [Valuation of Biological Assets in Shrimp Companies]. Revista Sociedad & Tecnología, 5(2), 307-320. https://doi.org/10.51247/st.v5i2.216

Álvarez, R., y Urbina, K. (2022). El método de valoración contingente como un indicador para la formulación de políticas ambientales [The Contingent Valuation Method as an Indicator for the Formulation of Environmental Policies]. Actas del VII Congreso de Investigación, Desarrollo e Innovación de la Universidad Internacional de Ciencia y Tecnología, 46(10), 308-313. https://doi.org/10.47300/actasidi-unicyt-2022-46

Amay, R., Narváez, C., y Erazo, J. (2020). Red de Educación Continua de Latinoamérica y Europa-RECLA [Latin America and Europe Continuous Education Network-RECLA]. Revista Científica, 6(1), 68-98. http://dx.doi.org/10.23857/dc.v6i1.1137

Arámbulo, I., Guzmán, J., y Moreno, V. (2020). Sistema de costos ambientales para la toma de decisiones en la industria bananera [Environmental Cost System for Decision Making in the Banana Industry]. CIENCIAMATRIA, 6(2), 65-94. https://doi.org/10.35381/cm.v6i2.362

Arango, J., y Marín, M. (2020). La Contabilidad Ambiental y su relación con la gestión empresarial [Environmental Accounting and Its Relationship with Business Management]. CAFI, 4(1), 38-54. https://doi.org/10.23925/cafi.v4i1.45489

Avellán, N. (2019). Contabilidad ambiental y la responsabilidad social empresarial dentro del panorama mundial del desarrollo sostenible [Environmental Accounting and Corporate Social Responsibility within the Global Sustainable Development Landscape]. ECA Sinergia, 10(2), 105-115. https://doi.org/10.33936/eca_sinergia.v10i2.1596

Carreño, M., Erazo, J., Narváez, C., y Moreno, V. (2023, febrero 08). La responsabilidad social en las empresas camaroneras [Social Responsibility in Shrimp Companies]. Revista Arbitrada Interdisciplinaria KOINONIA, 5(10), 455-483. http://dx.doi.org/10.35381/r.k.v5i10.702

Chaihuaque, B. (2021). Análisis de la relación entre rentabilidad y sostenibilidad empresarial en empresas peruanas [Analysis of the Relationship Between Profitability and Business Sustainability in Peruvian Companies]. Revista Compendium: Cuadernos de Economía y Administración, 8(2), 227-237. https://doi.org/10.46677/compendium.v8i2.950

Cita, A., y Aparicio, P. (2022). Aportes de la contabilidad ambiental a la gestión sostenible empresarial en Colombia: una mirada desde las empresas industriales [Contributions of Environmental Accounting to Sustainable Business Management in Colombia: A View from Industrial Companies]. Apuntes Contables, 16(30), 59-82. https://doi.org/10.18601/16577175.n30.04

Crespo, M., Romero, M., Urdaneta, A., y Gonzáles, A. (2022). Gestión administrativa mediante la planificación operativa y financiera de las microempresas orenses de producción camaronera periodo 2019 - 2022 [Administrative Management Through Operational and Financial Planning of Shrimp Production Microenterprises in Orense, Period 2019 - 2022]. Revista Eruditus, 3(1), 26. https://doi.org/10.35290/re.v3n1.2022.536

Eras, R., y Meleán, R. (2021). Ecosistemas de producción camaroneros: Estudios y proyecciones para la gestión de costos [Shrimp Production Ecosystems: Studies and Projections for Cost Management]. INNOVA Research Journal, 6(3), 41-59. https://orcid.org/0000-0003-0172-7271

Ferrari, L. (2023). Litio en América Latina: El espejismo del desarrollo y los costos ambientales [Lithium in Latin America: The Mirage of Development and Environmental Costs]. Argumentos estudios críticos de la sociedad, (101), 219-222. https://doi.org/10.24275/uamxoc-dcsh/argumentos/2023101-10

Hernández, J., y Castillo, B. (2015). Desafíos y responsabilidades de la profesión contable frente a la contabilidad ambiental [Challenges and Responsibilities of the Accounting Profession Regarding Environmental Accounting]. Revistas CURN, 6(1), 164-182. https://doi.org/10.22519/22157360.754

Márquez, L., Viteri, M., Useche, L., y Cuétara, L. (2021). Proceso administrativo y sostenibilidad empresarial del sector hotelero de la parroquia Crucita, Manabí-Ecuador [Administrative Process and Business Sustainability in the Hotel Sector of Crucita Parish, Manabí-Ecuador]. Revista de Ciencias Sociales, 27(2), 367-385. https://doi.org/10.31876/rcs.v27i2.35931

Ministerio del Ambiente del Ecuador. (2017). Ministerio del Ambiente, Agua y Transición Ecológica [Ministry of Environment, Water and Ecological Transition]. https://shre.ink/8qbV

Muñoz, M., y Enciso, V. (2021). La contabilidad ambiental como herramienta para la incorporación de la sostenibilidad ambiental en las empresas de economía social [Environmental Accounting as a Tool for Incorporating Environmental Sustainability in Social Economy Enterprises]. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 22(103), 249-277. https://doi.org/10.7203/CIRIEC-E.103.17838

Pacheco, M., Pérez, A., y Jiménez, L. (2018). La Contaduría Pública: realidades, desarrollos y tendencias [Public Accounting: Realities, Developments, and Trends]. In I. Yépez (Ed.), Enfoques, teorías y perspectivas de la Contaduría Pública y sus Programas Académicos (p. 61-103). https://doi.org/10.21892/9789588557670.3

Romer, A., Ferrer, M., Galaviz, B., y Castro, J. (2019). Contabilidad de gestión ambiental en empresas del sector agroindustrial [Environmental Management Accounting in Agroindustrial Companies]. Revista Venezolana de Gerencia, 24(88), 1086-1097. https://doi.org/10.37960/revista.v24i88.30165

Sanmartín, A., Belduma, I., y Orellana, M. (2020). Auditoría forense y su impacto en las empresas camaroneras de la Ciudad de Machala [Forensic Audit and Its Impact on Shrimp Companies in the City of Machala]. Revista 593-Digital Publisher, 5(6), 166-174. https://doi.org/10.33386/593dp.2020.6-1.373

Uriguen, P., y Ramírez, J. (2023). Aspectos socioeconómicos y su determinación producto de la actividad camaronera en la parroquia Puerto Jelí del cantón Santa Rosa [Socioeconomic Aspects and Their Determination Resulting from Shrimp Activity in the Puerto Jelí Parish of Santa Rosa Canton]. Revista Dilemas Contemporáneos: Educación, Política y Valores, 4(2), 1-33. https://doi.org/10.46377/dilemas.v2i10.3578

Vanegas, P., y Lugo, J. (2022). Toma de decisiones, beneficio de implementación de costos en las Pymes Ecuatorianas [Decision Making, Benefit of Cost Implementation in Ecuadorian SMEs]. Green World Journal, 5. https://doi.org/10.53313/gwjxxxxx

Vásquez, F. (2018). Metodologías para la valoración económica del medio ambiente [Methodologies for the Economic Valuation of the Environment]. EUROCLIMA-CEPAL. http://dx.doi.org/2218/3620/10.04.246

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)