DOI: 10.35381/r.k.v4i1.376

Criterios de asignación de gastos para el soporte técnico en la industria manufacturera de línea blanca

Criteria for allocating expenses for technical support in the white line

manufacturing industry

Henry Patricio Llivicura Ávila

Universidad Católica de Cuenca

Ecuador

https://orcid.org/0000-0002-5704-0498

Juan Carlos Erazo Álvarez

Universidad Católica de Cuenca

Ecuador

https://orcid.org/0000-0001-6480-2270

Cecilia Ivonne Narváez Zurita

Universidad Católica de Cuenca

Ecuador

https://orcid.org/0000-0002-7437-9880

Recibido: 10 de agosto de 2019

Aprobado: 30 de agosto de 2019

RESUMEN

En la actualidad muchas empresas manufactureras manejan la gestión por procesos sin encontrar la manera de integrarlos con su entorno; la presente investigación no experimental propone un documento competente a la asignación de gastos para el soporte técnico de una industria manufacturera de línea blanca, puesto que el mismo aporta en la organización de los procedimientos de una empresa; y especifica las actividades a realizar, aportando a la eficiencia y eficacia de las actividades, que son medidas por indicadores. En la investigación se determina los beneficios de la implementación de un documento técnico de las características descritas recayendo en la fiabilidad de la información ingresada al sistema informático disminuyendo las desviaciones presupuestales, identificando oportunidades de mejora continua y realizando trasferencia tecnológica. Como consecuencia se propone un documento base técnica de consulta para los criterios de los procedimientos de requisición y orden de compra aportando al cumplimiento de los indicadores de presupuesto.

Descriptores: Asignación de gastos; Procedimientos; Indicadores; Presupuesto; Centros de costo.

ABSTRACT

At present, many manufacturing companies handle process management without finding a way to integrate them with their environment. This non-experimental research proposes a competent document for the allocation of expenses for the technical support of a white-line manufacturing industry since it provides in the organization of the procedures of a company and specifies the activities to be carried out contributing to the efficiency and effectiveness of the activities that are measured by indicators. The investigation determines the benefits of the implementation of a technical document with the characteristics described, relying on the reliability of the information entered into the computer system, reducing budgetary deviations, identifying opportunities for continuous improvement and making technological transfer. Consequently, a technical base document of consultation is proposed for the criteria of the requisition and purchase order procedures contributing to the fulfillment of the budget indicators

Descriptors: Allocation of expenses; Procedures; Indicators; Budget; Cost centers.

INTRODUCCIÓN

El sector industrial manufacturero de los electrodomésticos según el Ministerio de Industrias y Productividad (MIPRO) junto con la FLACSO Centro de Investigaciones Económicas de la micro, pequeña y media empresa del Ecuador (2011), menciona que se divide en línea blanca y línea negra. La Asociación de Industriales de Línea Blanca del Ecuador (2015) afirma que hubo un crecimiento del 30% de las ventas de electrodomésticos, debido a la reducción del 36% en las importaciones, un decremento en el año 2016, en el año 2017 y parte del año 2018 debido al incremento de los Impuestos a los Consumos Especiales (ICE) en un 100%, pero en la actualidad se proyectan a un incremento en las ventas y por supuesto en la utilidad porque el ICE disminuyó a 0%, siendo estos valores de vital importancia para el aporte del 14% del sector manufacturero del total del PIB del Ecuador.

Dentro de este sector las empresas buscan liderar la venta de electrodomésticos de línea blanca en el Ecuador que tienen como base mejorar la competitividad y calidad del producto, mejorar la rentabilidad operativa e incrementar su presencia en el mercado. El estudio actual está relacionado con la asignación de los gastos para el soporte técnico: mantenimiento de maquinaria, infraestructura, flotas vehiculares etc., en la industria manufacturera y sus diferentes centros de costo, por lo tanto, este trabajo intenta aportar en el manejo del proceso con un documento técnico para los procedimientos, evitando errores en el ingreso de los gastos efectuados para el soporte técnico en las áreas productivas que pueden generar desviaciones en los presupuestos asignados a las mismas afectando de manera directa al cumplimiento de los indicadores de presupuesto de cada uno de los centros de costo.

El objetivo de este trabajo investigativo, está centrado en mejorar la rentabilidad de la operación al proponer un documento de consulta técnica de asignación de gastos; y se proyecta el mejoramiento de los indicadores de presupuesto al identificar gastos y procedimientos dentro del proceso con una secuencia lógica lo que se manifestará en una mejora del cumplimiento de las metas mensuales de los indicadores.

El gasto y su incidencia en la asignación de recursos

Según Bravo (2011) los gastos también llamados egresos; son desembolsos indispensables para el cumplimiento de los objetivos en las organizaciones, se emiten de los procesos, por ejemplo: honorarios, servicios de luz, agua, teléfono, material, mano de obra; por otra parte Déniz y Verona (2015) afirman que el gasto es una disminución del patrimonio neto de la organización durante la ejecución de sus actividades, se dan por decremento de los activos o engrandecimiento de los pasivos, siempre que estos no emitan beneficios a los dueños de la empresa. La asignación de gastos debe enfocarse en el cumplimiento de metas de los indicadores de presupuesto, tomando en consideración los recursos utilizados en los procedimientos de requisición de compra y órdenes de compra, fundamentado en un orden secuencial y lógico en cada uno de los pasos para su correcto desarrollo.

Sin embargo, Label, De León y Ramos (2016) exponen a los gastos como el empleo de bienes o servicios de las empresas, independientemente de su tamaño, con beneficio monetario; y finalmente Felegrino (2017) define al gasto como una transacción de carácter financiero (desembolsos), para lograr una buena administración de un negocio, cumpliendo con los objetivos planteados, entre estos gastos se encuentran los de administración, ventas, operación y financieros. El procedimiento tiene como finalidad mejorar la rentabilidad de la operación, buscando un beneficio en pro de la organización, mediante una transacción bien elaborada dentro de un sistema informático, disminuyendo así el incumplimiento de los indicadores de presupuestos.

Entonces, además de la importancia de los gastos en la asignación mencionada en la conceptualización Chacón (2017) afirma que los gastos son importantes dentro de una organización y sus respectivos centros de costo, porque si la empresa mantiene un lineamiento correcto del control de los mismos podrá llegar a ser rentable a lo largo de su existencia; asimismo, al conocer los gastos de las diferentes cuentas y analizarlos se pueden encontrar puntos de mejora, en planificación estratégica y de recursos de varios aspectos, que a veces no son tomados en cuenta pero son representativos en costo, esto permitirá al centro, tener control del presupuesto mensual y maximizar la utilización de sus recursos económicos, materiales, tecnológicos y humanos, al tener una buena gestión en los procedimientos de asignación en las diferentes cuentas contables.

La clasificación de gastos presentada deberá tener relación con las cuentas contables del sistema informático de carga de gastos en el centro, que fue referenciada por varios autores, la primera clasificación por su función: gastos administrativos, operativos, financieros y de ventas; por identificación: gastos directos e indirectos; por sus resultados: gastos del producto y por periodos; por su variabilidad: gastos fijos y variables; y por el tiempo de evaluación: gastos históricos y predeterminados (Ricón y Villareal, 2016). El conocer la tipología de gasto que se maneja a lo largo del proceso es de suma importancia a la hora de la asignación, aunque en el centro de costo de apoyo del proceso productivo la mayoría serán operativos, indirectos, por producto y periodo, variables y predeterminados, esto será uno de los pilares fundamentales para un correcto desarrollo de la actividad apoyado en el documento técnico.

La gestión de procesos y procedimientos en la consecución de objetivos

Es indiscutible que las empresas de todos los ámbitos y lugares se encuentran inmiscuidas en entornos con mucha competencia donde todos desean tener una ventaja competitiva que sea el factor de éxito dentro de los procesos y procedimientos para brindar un servicio impecable a los consumidores o beneficiarios finales de los mismos para lograr los objetivos planteados por la dirección de la empresa, por lo que, estos deben estar enfocados a lograr las metas de las organizaciones (González, 2014). La gestión por procesos y procedimientos, junto con sus herramientas, pueden ser la clave para forjar una diferenciación fuerte en el sector industrial de electrodomésticos de línea blanca y específicamente en los centros de costo de servicio al proceso productivo, concepto que ha evolucionado.

A lo largo de la historia, proceso, sale de la necesidad de puntualizar actividades o acciones repetitivas y habituales adecuándolo según las necesidades de la empresa, que se han ido implementando a lo largo de la historia. Las organizaciones en los años 60s se interesaba más en la cantidad de producción, que, en cualquier otro aspecto, en los 70s el menor costo de producción tomaba el primer plano, en los 80s producir con calidad era lo importante y en los 90s la directriz se fundamentaba en la velocidad de producción. El enfoque de procesos evolucionó en implementación de estrategias que diferencian el proceso realizado por la máquina y por el humano, lo que permite saber el valor de cada uno e integrarlos (Ministerio Secretaria General de la Presidencia, 2016). Actualmente la gestión por procesos es una integración de lo antes mencionado, se interesa por la productividad, la calidad, el costo, la eficiencia y eficacia, proponiendo estrategias que se basan en los recursos para la consecución de las metas, conociendo el proceso y apoyado en su conceptualización.

Para ello Junta de Castilla y León (2006) afirman que un proceso en el entorno de las empresas se define como actividades que tienen un orden secuencial, con el fin de conseguir una meta; asimismo, Pérez (2007) define los procesos como las actividades secuenciales que serán identificadas, analizadas, estudiadas y puntualizadas, que tienen como propósito cumplir con los objetivos planteados por las organizaciones; sin embargo Llanes, Godínez, Moreno y García (2014) mencionan que muchas veces en las empresas se maneja una gestión de procesos, pero no tiene una concepción integradora entre los mismos y su entorno, esto puede generar que en algunos procesos no tengan elementos de entrada o salida para formar la red total; al conocer todas las actividades de los procedimientos de requisición de compra y órdenes de compra, se pretende integrar cada una de estas verificando que exista una interconexión entre la anterior y la posterior a fin de conseguir una correcta asignación de gastos del centro de costo, por lo que se precisa conocer la clasificación de los procesos y donde se ubican los procedimientos de asignación de gastos.

Ruiz, Almaguer, Torres y Hernández (2014) afirman que los tipos de procesos se dividen de la siguiente manera: procesos estratégicos, procesos clave, y procesos de apoyo, donde se encuentran los de gestión económica financiera y estos a su vez abarcan los procedimientos de asignación de gastos; es de suma importancia conocer que los procesos de apoyo aportan al cumplimiento de los objetivos de los procesos clave, hay que recalcar que estos influye en el rendimiento general de los procesos operativos; Alpízar (2013) menciona que los procesos de gestión económica financiera se encuentran en una subdivisión de los de apoyo y tienen como fin brindar soporte financiero y material a la organización, controlando y utilizando los recursos de manera correcta. Los procedimientos de asignación de gastos se definen como el conjunto de acciones en los que se realiza un análisis en los departamentos de una empresa, para cargar los gastos a sus diferentes cuentas, considerando sus actividades, materiales utilizados, maquinaria, capacitaciones y recursos en general dentro de un sistema informático, para ello es de vital importancia conocer paso a paso el procedimiento y sus bases.

La Organización Internacional de Normalización (2015) en la norma 9001 apartado 4.4 menciona que los procedimientos son de suma importancia porque ayudan a la consecución de objetivos de las organizaciones de manera eficiente y eficaz, favorecen la interrelación de las actividades; además permiten el control de cada uno de los pasos que forman parte de los procedimientos; Vivanco (2017) afirma que los procedimientos describen y puntualizan un proceso, los cuales son un conglomerado de actividades propuestas de manera secuencial y ordenada vinculadas a las personas que las ejecutarán, y se deberá especificar el tiempo y la actividad cumpliendo normas y políticas referenciadas a la misma. Al tener conocimiento de los pasos del procedimiento se puede mantener un control específico de cada uno, como consecuencia de esto, se facilita la generación de una entrada y salida para la correcta integración de una red total, generándose datos que pueden ser controlados con una base sólida mediante indicadores y facilitando el cumplimiento de los objetivos.

Los procedimientos como herramienta para la asignación de gastos

La Universidad del estado de Oaxaca (2016) afirma que los procedimientos abarcan de manera secuencial y lógica datos sobre información de historia, sistema organizativo, políticas internas y externas, pasos que son importantes para el desarrollo de las actividades de una organización. Los procedimientos con datos sobre la asignación de gastos dentro de las cuentas contables del centro de costo de apoyo al proceso productivo se presentarán de una manera secuencial y lógica para su correcto desarrollo; con el fin de dar cumplimiento a los indicadores de presupuesto mensual, al tener una entrada y salida en cada uno de los pasos o actividades logrando una integración total entre los dos procedimientos que forman parte de la asignación dentro de un sistema informático.

Por otro parte Vivanco (2017) indica que los procedimientos son parte elemental para el control interno de las organizaciones y sus actividades mediante instrucciones específicas de cómo realizar cada una de ellas, en conjunto con los responsables y recursos a utilizar. En la asignación de gastos se detallará cada uno de los pasos a seguir para los procedimientos de requisición de compra y órdenes de compra dentro del centro de costo, además tendrá un objetivo, se puntualizará el concepto de los procedimientos, se expondrá el alcance de los mismos, se indicará las personas responsables y los recursos necesarios, logrando la transferencia de conocimientos mediante este documento de consulta técnica que estará al alcance del personal pertinente.

Afirmando lo antes mencionado Millo, González y Fuentes (2017), mantienen que los procedimientos escritos son una manera de trasferir conocimientos importantes dentro de una organización, detallando los pasos o actividades para realizar los mismos de manera correcta, y apegados a las normativas de la ley y de la empresa. El documento técnico tendrá el formato oficial de cada organización, considerando los detalles del sistema informático para el correcto entendimiento de los lectores, facilitando el procedimiento al realizar una relación entre las cuentas contables, los centros de costo, y los gastos correspondientes, de esta manera tomando datos históricos y realizando una transferencia de información en base a lo ejecutado en el pasado a fin de no cometer errores en el futuro.

Además, los procedimientos aportan al desarrollo de las actividades de la empresa con eficiencia y eficacia, teniendo como resultado el crecimiento, la estandarización de conocimientos, un medio de consulta, una herramienta para la capacitación y mejora continua, a través de una secuencia lógica y lineamientos dentro de las actividades, en los que se proponen los objetivos y normativas, para lograr un rango alto que esté acorde para competir en un mundo empresarial (Iñiguez, Narváez y Erazo, 2019). Se proyecta a contribuir con mejorar la rentabilidad de la operación, a normalizar la requisición de compra y órdenes de compra, a ser un medio de consulta técnico de la asignación de gastos dentro del sistema informático, un apoyo para la capacitación sobre el tema y una base para la mejora continua.

La gestión presupuestaria y su importancia en la planificación del gasto

Para poder profundizar en los indicadores presupuestarios se debe conocer la gestión de presupuesto, ya que permite concebir planes, proyectos y estrategias de manera técnica, eficaz y concisa ejecutándolos de la mano con una planificación financiera adecuada y un proceso gerencial efectivo, donde se podrán medirlos y evaluarlos para una correcta retroalimentación de lo proyectado (Díaz y Pacheco, 2015). En los centros de costo de apoyo a la productividad de la organización existe una planificación económica - financiera, material, y tecnológica enfocada en las necesidades del proceso productivo, esto genera incumplimiento de los indicadores de presupuesto del centro de apoyo, al omitir lineamientos en la planificación de estos recursos en el inicio de la línea temporal en las actividades.

Por ello Díaz y Pacheco (2015) afirman que el presupuesto es el lineamiento de cada uno de esos planes, proyectos y estrategias que darán la pauta para cada uno de los indicadores, por medio de estos se identificará oportunidades de mejora dentro de los procesos productivos más importantes por medio de valores relativos y sobre todo por medio de valores monetarios. Dentro de los centros de costo se podrían manejar varios indicadores de presupuesto: por centro de costo ejecutante, por centro de proceso productivo, eficiencia global de equipos, rentabilidad de la inversión entre otros, que referencian como son utilizados los recursos dentro de las actividades pertinentes a cada uno de los mismos, en los procesos de apoyo, en el presupuesto asignado a una persona responsable, en los mantenimientos que se realicen a la maquinaria o infraestructura y cuánto se ahorrará en la implementación de un proyecto de inversión.

Por otra parte, Sanz (2016) indica que el presupuesto es una proyección monetaria o no, que se da para el lapso de un año, estos pueden ser de gastos, costos, flujo, resultados, impuestos y balance, que son indispensables para el desarrollo de las actividades en las organizaciones y a su vez para el cumplimiento de sus objetivos, comienza con el análisis de las actividades principales y termina con la presentación de todos los recursos asignados a las mismas. Convirtiéndose en una herramienta de planeación para las empresas, que mediante términos numéricos con característica mesurable dan a conocer los planes para una determinada cronología establecida para el cumplimiento de las respectivas actividades y objetivos de un centro de costo específico o de una organización para ser presentada ante los directivos. El presupuesto del centro con respecto a los gastos normalmente es anual, pero la medición del cumplimiento se realiza de manera mensual y total, en este punto el documento técnico pretende ser la base para el análisis del proceso y procedimientos de apoyo al proceso productivo, para que exista una asignación de recursos adecuada y posteriormente facilitar la asignación del gasto, con el fin de planear apropiadamente las actividades.

El presupuesto – Pilar fundamental para la asignación del gasto

Según Parra (2016) menciona que el objetivo del presupuesto es planear de manera ordenada todas las actividades que se van a realizar en el año futuro, mantener un control, que debe ser mesurable, tanto en números como en cualidades, para lograr las metas propuestas, coordinar los diferentes centros de costo de la organización realizando esto de manera integral. Generalmente las organizaciones y sus centro de apoyo planifican las actividades a realizar para el año futuro acorde a sus necesidades, de esta manera tratando de mantener el control del presupuesto de sus centros, mediante los indicadores de presupuestos ya mencionados, obteniendo datos medibles que pueden ser sometidos a un proceso de evaluación, a fin de lograr la meta propuesta, que es mejorar la rentabilidad de la operación, intentando ejecutar estos pasos de manera integral conforme al objetivo del centro y de la empresa.

Según (Rincón, 2017) afirma que el presupuesto debe estar acorde al concepto de la empresa, es decir, a su finalidad. El presupuesto es una herramienta administrativa que proporciona información oportuna para posteriormente ser analizada a fin de minimizar riesgos. Por medio de los indicadores se identifica los desajustes considerables sobre lo pronosticado y se descubre oportunidades de mejora en cada una de las actividades propuestas. Por lo antes mencionado cuando el cumplimiento de los indicadores de presupuesto mensual es alto, pero existen algunos meses en los que no, se puede realizar un análisis para encontrar que recursos se deben asignar con más cuidado en el siguiente año, para que el cumplimiento sea total en el futuro, esto se logra tomando en cuenta todas las características de un presupuesto.

Según el Cuerpo de Administración General Comunidad Autónoma de Madrid (2015) indican que los mismos deben delimitar gastos y estimar ingresos, coincidir con las actividades anuales de la empresa, tener coherencia/equilibrio entre los ingresos y los gastos, expresarse en términos contables, tener una limitación y universalidad. En los centros técnicos se delimitan los gastos para el correcto desarrollo de los procesos de apoyo pertinentes en las diferentes centros de costo, se plantea un análisis profundo y claro de todas las actividades del año de manera organizada y expresada en términos monetarios y de recursos para el correcto análisis mensual y total que se realizará en el lapso de tiempo concerniente, la importancia de esta herramienta es fundamental para aumentar los aciertos en la toma de decisiones dentro de cada centro.

En la actualidad tanto las empresas como sus centros de costo deben reducir su incertidumbre realizando una planeación correcta de las actividades relacionadas con los recursos económicos, para disminuir los riesgos que se asumen en el normal desarrollo del funcionamiento de las mismas; entonces, se le da importancia al presupuesto como una herramienta de carácter administrativo que brinda información proyectada de aspectos financieros, administrativos y contables de cada una de las organizaciones (Burbano, 2015). El presupuesto del centro técnico se plantea en base a las necesidades del proceso productivo, pero también se debería tomar en cuenta variables que pueden representar riesgo económico en el desenvolvimiento de las actividades, para maximizar la utilización de recursos y por consiguiente mejorar la rentabilidad de la operación, esto referencia que al hablar de presupuesto se debe considerar algunos elementos.

Por ello Rincón (2017) indica que para realizar el presupuesto los datos deben ser verdaderos y correctos de lo contrario la gestión desde el inicio de la operación tendrá varias falencias; para que se dé una correcta implementación de un presupuesto deberá pasar varios periodos para pulir posibles fallos y que el personal que implementa el sistema deberá conocer las necesidades de la organización. Para llegar a la excelencia en términos de presupuestación en primera instancia hay que conocer los procedimientos de requisición de compra y órdenes de compra de manera detallada, a fin de saber cuáles son los gastos y recursos que deberán ser asignados a las cuentas contables centros, junto con sus indicadores de medición, para direccionar al centro hacia oportunidades de mejora, además se deberá conocer qué tipo de presupuesto se está efectuando, como apoyo teórico para garantizar el correcto funcionamiento de los procedimientos y el éxito en general.

Para eso Parra (2016) da a conocer una clasificación del presupuesto según la flexibilidad: pueden ser fijos o variables, según el periodo que cubran: a corto y a largo plazo, según el campo de aplicabilidad en la empresa: de operación o económicos y financieros y según el sector en el cual se utilicen: público y privado. Generalmente el presupuesto en las organizaciones manufactureras de fabricación y venta de electrodomésticos es fijo, de corto plazo porque se planifica para el lapso de un año, de aplicabilidad económica – financiera, por sus datos mesurables y expuestos en términos monetarios, por lo mencionado se considera al presupuesto como base fundamental para los procedimientos de asignación de gastos dentro de los centros de apoyo al proceso productivo.

Los indicadores de presupuesto como lineamiento para la maximización de recursos

Kaplan y Norton (1996) expresan que un indicador es una medida utilizada por la gerencia para referenciar el cumplimiento de las metas y objetivos en base a las actividades realizadas en la productividad, relacionándolas con la economía de la organización, exponiendo las posibles pérdidas y ganancias, y los planes de mejora en los procesos productivos importantes. Los indicadores son utilizados por la dirección de los centros para referenciar el cumplimiento de los presupuestos planteados al inicio del año, basados en las acciones realizadas en el proceso de apoyo a la productividad de la empresa, midiendo en términos de dinero, procesos, materiales, materia prima, desperdicio y rendimiento e impacto, permitiendo de esta manera a los directivos contar con datos que sirvan de apoyo a las decisiones futuras, por ello es también importante conocer cómo están divididos los indicadores de presupuesto.

Mujica y Pérez (2017) dicen que los indicadores serán desarrollados conforme a la organización o centro de costo en la que se esté trabajando, se ha tomado en cuenta los indicadores de gestión presupuestaria tanto para la evaluación: conformada por indicadores de economía, eficacia, eficiencia, sustentabilidad y referenciales; y para la medición: indicadores de insumo o gasto total (por centro ejecutante, por centro de procesos productivo), producción (eficiencia global de los equipos), calidad, y rendimiento e impacto (rentabilidad de la inversión). La medición es vital para el desarrollo normal de los procedimientos del centro, pero también deberían ser sometidos a un proceso de evaluación para manejar los tiempos de las actividades, realizando una comparación entre el tiempo real y el tiempo presupuestado, esto influye en los gastos por el recurso humano; y tener una relación entre los resultados y los gastos efectivos para establecer la calidad de la gestión, es decir, son informativos.

Por ello Alfaro y Gómez (2016) mencionan que los indicadores tienen como finalidad brindar datos numéricos de cómo se ha llevado a cabo las distintas actividades de una organización o centro de costo, para observar y controlar si se está cumpliendo con lo planificado, es decir, niveles de producción, niveles de venta, gasto total, gasto por responsable entre otros, en busca de respuestas para la toma de decisiones acertadas para mejorar la gestión. Los indicadores dentro de un centro de costo miden en porcentaje las actividades de los procesos de apoyo, de manera mensual y total, teniendo escalas porcentuales o gráficas de color, donde rojo es el cumplimiento de las actividades con una desviación del 10%, amarillo es del 0% al 10% y verde no tiene desviación.

Igualmente, Torrealba y Flores (2016) afirman que los indicadores permiten verificar el cumplimiento de una meta propuesta. El presupuesto asignado al centro de costo para el correcto cumplimiento de sus actividades, planes y proyectos, tomando en cuenta las variables cualitativas y cuantitativas que se relacionan con el objeto de estudio para poder establecer una relación si se cumple o no con el objetivo/meta, y misión de dicha organización. Esto brindará información para aportar al correcto direccionamiento en la toma de decisiones, además los indicadores de presupuesto son importantes porque: controlan el cumplimiento, puntualiza los lapsos de tiempo donde se pueden establecer las diferencias presupuestales convirtiéndose en la base para la implementación de planes correctivos en donde se considere necesario. Por lo que es preciso mencionar que indicadores presupuestales en teoría están relacionados con el centro de costo.

Los indicadores de medición que según Arango, Ruiz y Ortiz (2017) brindan información que aportan a identificar diferencias presupuestales, para posteriormente realizar e implementar un plan de acción; entre los que se encuentran relacionados con los centros de costo están: insumo o gasto total donde el Ministerio de Economía (2015) indica que miden en términos monetarios todos los recursos utilizados para el correcto desarrollo de las actividades de la empresa.

Dentro de esta categoría están los indicadores por centro ejecutante que miden en términos de dinero los procesos de apoyo a la productividad y por centros productivos que mide en términos de dólares el gasto del presupuesto asignado por cada una de los centros de costo; producción que según Beorlegui (2018) miden la productividad de las acciones del centro y brindan información sobre procesos, materiales, personal, materia prima y desperdicio, relacionándolos con la eficiencia global de los equipos y todos los recursos utilizados para el desarrollo de sus movimientos; y los de rendimiento e impacto Galar, Berges, Lambán y Tomos (2015) indican que miden el rendimiento de los recursos utilizados contra el impacto, así mismo, Rodríguez Rodríguez, Crúz & Puertas (2018), indican que los comerciantes al tener control, se inventaban a la producción y comercialización, lo cual a juicio de Aldana & Piña (2018), se debe articular el uso de indicadores para conocer las expectativas del cliente.

METODOLOGÍA

El presente artículo se desarrolló bajo una investigación no experimental, ya que los procedimientos de asignación de gastos y los indicadores de presupuestos fueron analizados en su estado natural sin ejercer ningún proceso de manipulación. En cuanto a la finalidad el estudio fue transeccional ya que la información fue levantada en las empresas seleccionadas en un solo momento del tiempo para su posterior análisis e interpretación. Por consiguiente, el alcance fue explicativo secuencial puesto que en una primera etapa se recabo y analizó datos cuantitativos relacionados con las variables de estudio, mientras que, en una segunda etapa se recogieron y evaluaron datos cualitativos referentes a los indicadores de presupuesto, finalmente, los resultados obtenidos en las dos etapas se integraron para lograr una interpretación general sobre la problemática en estudio.

Considerando la realidad de las empresas que fueron analizadas se seleccionaron los siguientes métodos de estudio: cuali-cuantitativo, analítico-sintético, inductivo- deductivo y estadístico; a efectos de recopilar información se aplicaron las técnicas de encuestas, entrevistas, revisión documental de los indicadores de presupuesto y observación de los procedimientos de requisición y órdenes de compra.

Se identificaron como unidades de análisis 3 empresas dedicadas a la producción de línea blanca localizadas en la ciudad de Cuenca – Ecuador (se omite el nombre comercial de las empresas por acuerdo de confidencialidad), donde su universo de estudio estuvo conformado por 44 trabajadores de los centros de costo de apoyo al proceso productivo de las tres empresas, al considerar que el universo fue reducido no se procedió a realizar el tratamiento muestral.

RESULTADOS

En base al estudio realizado de los procedimientos de asignación de gastos e indicadores de presupuesto de los centros de costo de las tres empresas, por medio de las encuestas, entrevistas y análisis documental se puede establecer los datos principales que servirán para demostrar la importancia de los procedimientos de requisición de compra y órdenes de compra, por lo mencionado se establecieron los siguientes resultados:

El 100% de los encuestados y entrevistados conocen los sistemas informáticos que se maneja para los procedimientos de asignación de gastos dentro de los centros de costo y lo consideran complicado, a razón de que los instructivos existentes no facilitan la utilización del mismo; de igual manera el 100% de trabajadores están al tanto de los procedimientos de requisición y órdenes de compra, y el 68,75% de empleados afirman que en el desarrollo de los mencionados, la relación del número del gasto con las cuentas contables obstaculizan el correcto desenvolvimiento de la asignación, y el 68,75 % conoce los centros de costo, pero no en su totalidad; y en cuanto a la capacitación el 81,25% de las personas no ha recibido capacitación referente al tema en el último año, y el 100% de trabajadores que si recibieron la califican como normal, motivos por los que el 100% de trabajadores los centros de costo consideran que se debe puntualizar y sintetizar los procedimientos de asignación de gastos en un documento técnico, a fin de consultar cualquier inquietud.

El análisis de los 4 indicadores de presupuesto fue del año 2018, estos ayudan a la medición de los procesos de apoyo a la productividad de la empresa; Los indicadores de centro ejecutante tuvo una diferencia presupuestal debido a una asignación de recursos humanos excesiva en las actividades propias del mantenimiento de maquinaria e infraestructura; y en los proyectos, donde no existió mayor complicación; los indicadores de centro productivo tuvieron una diferencia presupuestal por la reparación de máquinas y adquisición de repuestos en diferentes procesos de los presupuestados, y en infraestructura por la razón que en el año 2018 se adecuo equipos teniendo como resultado un desajuste en lo proyectado. En los indicadores de eficiencia global de los equipos el presupuesto en tiempo difiere con el proyectado por la asignación del recurso; y los indicadores de rendimiento de la inversión mide la optimización en unidad monetaria por unidad producida una vez que el mismo entre en funcionamiento, estos indicadores aportan al control eficiente de cada uno de los proyectos no solo en su desarrollo sino en su seguimiento y no existe mayor inconveniente.

PROPUESTA

Criterios de asignación de gastos para el soporte técnico en la industria manufacturera de línea blanca

El esquema es presentado en la tabla 1 y se titulará: “Criterios de asignación de gastos para el soporte técnico en la industria manufacturera de línea blanca”, el objetivo será: “Proponer una base técnica de consulta sobre los procedimientos de asignación de gastos en los centros de costo”, dirigido a los empleados encargados del listado de procedimientos pertenecientes a la misma: requisición de compra y órdenes de compra dentro de un sistema informático, el desarrollo de los procedimientos: cada uno de los procedimientos ya mencionados tendrá su objetivo que en el caso de la requisición será: informar y puntualizar los pasos de requisición de compra dentro de un sistema informático para el centro de costo y un alcance, es decir, dirigido a los mismos, y el objetivo de las órdenes será: exponer y detallar los pasos de las órdenes de compra dentro de un sistema informático para los centros de costo y su alcance ya descritas en el requisición, conjuntamente con el detalle de las actividades a realizar en el sistema para el correcto desenvolvimiento de la asignación.

Esquema de los criterios de asignación de gasto

Tabla 1

|

Logo de la organización |

||||

|

Procedimientos: Requisición de compra y Órdenes de compra |

Documento: Criterios de asignación de gastos para el soporte técnico de la industria XYZ. |

Versión: 1 |

||

|

Versión: 1 |

Fecha: DD/MM/YYYY |

|||

|

Control y aprobación de cambios: Descripción del cambio |

Creación de un documento técnico de consulta |

|||

|

Objetivo |

||||

|

Alcance |

||||

|

Listado y conceptualización de procedimientos: |

1.- Requisición de compra 2.- Órdenes de compra |

|||

|

Disposiciones generales: |

1.- Deberá regirse a la ruta de aprobación pertinente. |

|||

|

Desarrollo del procedimientos: |

1.- Requisición de compra · Objetivo - Alcance 2.- Órdenes de compra · Objetivo – Alcance |

|||

|

Anexos: |

1.- Gastos más utilizados en el área asociados con su respectiva cuenta contable. 2.- Centros de costo más utilizada dentro de los procesos productivos. 3.- Flujograma del procedimiento de asignación de gastos. |

|||

|

|

Elaborado por: |

Revisado por: |

Aprobación: |

|

Fuente: Elaboración propia

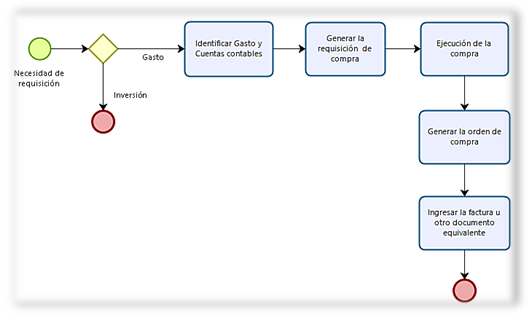

En los anexos, donde se presentará un listado del número del gasto asociado a la cuenta contable, a modo ejemplo, (tabla 2) más utilizadas dentro de un centro de costo puesto que un sistema informático puede tener gran cantidad de gastos que no es concierne a los procesos técnicos de apoyo, dentro del ejemplo se expondrá centros de costos más comunes en los procesos productivos manufactureros junto con su respectiva codificación (tabla 3). Y Finalmente se mostrará un flujograma del procedimiento de asignación de gasto (Figura 1) que irá de esta manera: necesidad de la requisición, identificación gasto y cuenta contable, generación de la requisición de compra, ejecución de la compra, generación de la orden de compra, ingreso de facturas u otro documento equivalente (asignación de gastos), cumpliendo de esta manera con la meta de sintetizar y puntualizar los procedimientos de asignación de gastos con un documento de carácter técnico que estará a disposición del personal pertinente.

Asociación de los gastos con sus respectivas cuentas contables - más utilizadas

Tabla 2

|

Número de cuenta – Número del gasto |

||

|

Descripción 01 |

Núm. de cuenta |

Núm. Gasto |

|

Alimentación internacional |

ZBA07031 |

07031 |

|

Alimentación local |

ZBA07072 |

07079 |

|

Hospedaje internacional |

ZBA07026 |

07026 |

|

Hospedaje local |

ZBA07043 |

07043 |

|

Renta de maquinas |

ZBA07086 |

07086 |

|

Diésel |

ZBA07074 |

07074 |

|

Fletes |

ZBA07088 |

07088 |

|

Gas |

ZBA07090 |

07090 |

|

Aceites |

ZBA07018 |

07018 |

|

Material de soporte directos |

ZBA07014 |

07014 |

|

Materiales de soporte indirectos |

ZBA07021 |

07021 |

|

Repuestos |

ZBA07058 |

07058 |

|

Suministros de limpieza |

ZBA07084 |

07084 |

|

Pasajes internacionales |

ZBA07024 |

07024 |

|

Pasajes locales |

ZBA07093 |

07093 |

|

Reparación de maquinaria |

ZBA07058 |

07055 |

|

Reparación de infraestructura |

ZBA07082 |

07082 |

|

Herramientas |

ZBA07028 |

07028 |

Fuente: Elaboración propia

Centro de costos más comunes en las industrias manufactureras

Tabla 3

|

Centro de costo |

|||

|

Centro |

Código del centro |

Centro |

Código del centro |

|

Troquelado |

QWE26 |

Pintura |

QWE61 |

|

Afilado |

QWE65 |

Galvanizado |

QWE93 |

|

Soldadura |

QWE77 |

Prensado |

QWE35 |

|

Ensamble |

QWE29 |

Niquelado |

QWE01 |

|

Corte |

QWE61 |

Cromado |

QWE83 |

|

Curtido |

QWE30 |

Plastificado |

QWE58 |

|

Formación |

QWE91 |

Sellado |

QWE12 |

Fuente: Elaboración propia

A continuación, se expone el flujograma correspondiente a los procedimientos de requisición y orden de compra que conforman la asignación de gasto dentro de los centros de costo de apoyo al proceso productivo.

Flujograma de los procedimientos de asignación de gastos

Figura 1

Fuente: Elaboración propia

Discusión

Se observó la obstaculización del desarrollo de la asignación de gastos en las tres empresas por la asociación de las cuentas contables con sus respectivos números de gasto, a razón de que los sistemas cuentan con un gran número de los mencionados dentro de su accionar; para el correcto funcionamiento de los sistemas se debe conocer por lo menos los esenciales, ayudando a que no existan errores en la carga de gastos en las cuentas contables, ya que en el proceso es necesario ingresar el número de gasto para que aparezca la cuenta contable y de esta manera poder ejecutar la actividad de modo adecuado.

También se puede indicar que los trabajadores conocen los centros de costo, pero no en su totalidad razón por la que no se facilitan los procedimientos de asignación, y se debería evitar cargar gastos a procesos no presupuestados puesto que no aportarían al cumplimiento de los indicadores de presupuesto.

El cumplimiento los criterios de asignación de gasto garantiza la veracidad y fiabilidad en los gastos ingresados a cada uno de los centros de costo ayudando en la toma de decisiones presupuestales financieras, operativas y de talento humano. Los datos de los indicadores obtenidos revelarán desviaciones más precisas de los presupuestos que obligarán a generar análisis de causa raíz de dichas desviaciones generando un proceso de mejora continua fundamentado en el ciclo de Deming planificar, hacer, verificar y actuar (PHVA).

Además, con el documento técnico se tiene una fuente bibliográfica de consulta o difusión paso a paso del proceso para acertadamente asignar los gastos a las cuentas contables en los centros de costo respectivos a los centros de apoyo de procesos productivos. La información descrita en los procedimientos forma parte de Know How (es el conocer cómo realizar una actividad) de la organización, facilitando la transferencia de información entre empleados, evitando la fuga de información en los mismos que por algún motivo deban abandonar la empresa.

REFERENCIAS CONSULTADAS

1. Alfaro, C., y Gómez, J. (2016). Un sistema de indicadores para la medición, evaluación, innovación y participación. methaodos.revista de ciencias sociales, 274-290.

2. Aldana, J., & Piña, J. (2018). Calidad del servicio prestado al cliente por los instructores de gimnasios. Revista Arbitrada Interdisciplinaria Koinonía, 2(3), 172-197. Recuperado de http://fundacionkoinonia.com.ve/ojs/index.php/revistakoinonia/article/view/59/46

3. Alpízar, M. (2013). El modelo de gestión económica financiera del Ministerio de Educaciòn Superior y sus universidades. Universidad de Cádiz, 13-30.

4. Arango, M., Ruiz, S., y Ortiz, L. (2017). Indicadores de desempeño para empresas del sector industrial: Un enfoque desde el. Ingeniare. Revista Chilena de Ingeniería, 707-720.

5. Asociación de industriales de linea blanca. (2015). Boletín Informativo. Quito: ECO Ediciones.

6. Beorlegui, S. (2018). Indicadores en el liderazgo empresarial. Ciudad de México: Garnica.

7. Bravo, M. (2011). Contabilidad general. Quito: Escobar.

8. Burbano, J. (2015). Presupuestos: Enfoque de gestión, planeación y control de recursos cuarta edición. Bogotá: Mcgraw Hill.

9. Chacón, G. (2017). La Contabilidad de Costos y gastos, los Sistemas de Control de Gestión y la Rentabilidad Empresarial. Actualidad Contable Faces.

10. Cuerpo de administrativos de administración general comunidad autónomaa Madrid. (2015). Temario II. Madrid: MAD.

11. Déniz, J., y Verona, C. (2015). Conceptos básicos de la contabilidad financiera. Madrid: Delta.

12. Díaz, J., y Pacheco, M. (2015). Control presupuestario en La Universidad del Zulia, Venezuela. Actualidad contable FACES, 58-79.

13. Felegrino, F. (2016). Diccionario de términos fiscales: ISR, CFF, IVA y otras disposiciones fiscales 2016, séptima edición. Ciudad de México: ISEF.

14. Galar, D., Berges, L., Lambán, M., y Tormos, B. (2015). La medición de la eficiencia de la función mantenimiento a través de KPIs financieros. Dyna, 102-109.

15. González, D. R. (2014). El presupuesto. Madrid: CENGAGE.

16. Iñiguez, P., Narváez, C., y Erazo, J. (2019). Procedimientos en las importaciones de la empresa Tracto Oruga y su afectación en el costeo y utilidades. Visionario Digital, 189-214.

17. Junta de Castilla y León. (2006). Trabajando con los Procesos: Guía para la gestión por procesos. Valladolid: Junta de Castilla y León.

18. Kaplan, R., y D, N. (1996). Cuadro de mando integral. Barcelona: Gestión 200.

19. Label, W., De León, J., y Ramos, R. (2016). Contabilidad para no contadores:Una forma rápida de entender la contabilidad, segunda edición. Bogotá: ECOE.

20. Llanes, M., Godínez, I., Moreno, M., y García, G. (2014). De la gestión por procesos a la gestión integrada por procesos. Ingeniería Industrial: Universidad de Holguín. Holguín, Cuba. , 35 (3).

21. Millo, V., González, V., y Fuentes, D. (2017). Manual de procedimiento para el control interno de la Universidad Metropolitana. Scielo, 60-65.

22. Ministerio de Economía. (2015). Indicadores de gestión presupuestaria. Teoría aplicada a la gestión presupuesteria, 45-66.

23. Ministerio Secretaria General de la Presidencia. (2016). Conceptos generales sobre enfoque de procesos de negocios: Documento técnico N° 88 Versión 0.2. Santiago de Chile: Gobierno de Chile.

24. MIPRO y FLACSO. (2011). Boletín mensualde análisis sectorial. Quito: Ministerio de Industrias y Productividad.

25. Mujica, M., y Perez, I. (2017). Construcción de un indicador de gestión fundamentado en el clima organizacional. Revista Venezolana de Gerencia, 393-411.

26. Organización Internacional de Normalización. (2015). Norma ISO 9001. Ginebra: ISO.

27. Parra, R. (2016). Presupuestos empresariales. Bogotá: ARE.

28. Pérez, I., Ruiz, J., y Carlos, P. (2007). Uso del enfoque por procesos en la actividad investigativa. Revista Chilena de Ingeniería, 15 (3).

29. Ricón, C., y Villareal, F. (2016). Costos: Decisiones empresariales. Bogotá: ECOE.

30. Rincón, C. (2017). Presupuestos: Fundamentos teóricos. Bogotá: ECOE EDICIONES.

31. Rodríguez Rodríguez, S., Crúz, Y., & Puertas, A. (2018). INDICADORES PARA LA COMERCIALIZACIÓN DE PRODUCTOS DERIVADOS DE LOTES CAPRINOS (Capra hircus), HACIA UNA ESTRATEGIA ENDÓGENA DE MARKETING EN COLINA – ZAMORA, FALCÓN, VENEZUELA. Revista Arbitrada Interdisciplinaria Koinonía, 2(3), 198--212. Recuperado de http://fundacionkoinonia.com.ve/ojs/index.php/revistakoinonia/article/view/63/50

32. Ruiz, D., Almaguer, R., Torres, I., y Hernández, M. (2014). La gestión por procesos, su surgimiento y aspectos teóricos. Centro de Información y Gestión Tecnológica de Santiago de Cuba, XIX (4).

33. Sanz, I. (2016). Procesos de gestión de departamentos del área de alojamiento UF0048. Madrid: Paraninfo.

34. Torrealba, S., Flores, J., y Flores, M. (2016). Percepción de los indicadores de gestión de la empresa Eleoccidiente. Revista Venezolana de Análisis de Coyuntura, 121-140.

35. Universidad de Oaxaca. (2016). Manual de procedimientos. Oaxaca: Universidad de Oaxaca.

36. Valdez, W., Narvaéz, C., Ormaza, J., y Erazo, J. (2019). Procedimientos contables y su incidencia en la sistematización de la información de la Cooperativa de Ahorro y Crédito Atlátida de la ciudad de Cañar. Visionario Digital, 497-526.

37. Vivanco, M. (2017). Los manuales de procedimientos como herramientas de control interno de una organización. Universidad y Sociedad, 9 (2) 247-252.

REFERENCES CONSULTED

1. Alfaro, C., and Gómez, J. (2016). A system of indicators for measurement, evaluation, innovation and participation. methaodos. Social science journal, 274-290.

2. Aldana, J., & Piña, J. (2018). Quality of service provided to the client by gym instructors. Interdisciplinary Arbitrated Review Koinonía, 2 (3), 172-197. Recovered from http://fundacionkoinonia.com.ve/ojs/index.php/revistakoinonia/article/view/59/46

3. Alpízar, M. (2013). The financial economic management model of the Ministry of Higher Education and its universities. University of Cádiz, 13-30.

4. Arango, M., Ruiz, S., and Ortiz, L. (2017). Performance indicators for companies in the industrial sector: An approach from the. I will engineer. Chilean Journal of Engineering, 707-720.

5. Association of white line industrialists. (2015). Newsletter. Quito: ECO Editions.

6. Beorlegui, S. (2018). Indicators in business leadership. Mexico City: Garnica.

7. Bravo, M. (2011). General Accounting . Quito: Escobar.

8. Burbano, J. (2015). Budgets: Management approach, planning and control of resources fourth edition. Bogotá: Mcgraw Hill.

9. Chacón, G. (2017). Cost and expense accounting, Management Control Systems and Business Profitability. Current Accounting Faces.

10. General administrative administrative body of the Autonomous Community of Madrid. (2015). Agenda II. Madrid: MAD.

11. Déniz, J., and Verona, C. (2015). Basic concepts of financial accounting. Madrid: Delta.

12. Díaz, J., and Pacheco, M. (2015). Budget control at the University of Zulia, Venezuela. FACES accounting news, 58-79.

13. Felegrino, F. (2016). Dictionary of fiscal terms: ISR, CFF, VAT and other fiscal provisions 2016, seventh edition. Mexico City: ISEF.

14. Galar, D., Berges, L., Lambán, M., and Tormos, B. (2015). Measuring the efficiency of the maintenance function through financial KPIs. Dyna, 102-109.

15. González, D. R. (2014). Budget. Madrid: CENGAGE.

16. Iñiguez, P., Narváez, C., and Erazo, J. (2019). Procedures in the imports of the Tracto Oruga company and its impact on the cost and utilities. Digital Visionary, 189-214.

17. Junta de Castilla y León. (2006). Working with the Processes: Guide for process management. Valladolid: Junta de Castilla y León.

18. Kaplan, R., and D, N. (1996). Integral scorecard Barcelona: Management 200.

19. Label, W., De León, J., and Ramos, R. (2016). Accounting for non-accountants: A quick way to understand accounting, second edition. Bogotá: ECOE.

20. Llanes, M., Godínez, I., Moreno, M., and García, G. (2014). From process management to process integrated management. Industrial Engineering: Holguín University. Holguin, Cuba. , 35 (3).

21. Millo, V., González, V., and Fuentes, D. (2017). Procedural manual for internal control of the Metropolitan University. Scielo, 60-65.

22. Ministry of Economy. (2015). Budget management indicators. Theory applied to budget management, 45-66.

23. Ministry General Secretary of the Presidency. (2016). General concepts on business process approach: Technical document No. 88 Version 0.2. Santiago de Chile: Government of Chile.

24. MIPRO and FLACSO. (2011). Monthly newsletter of sector analysis. Quito: Ministry of Industries and Productivity.

25. Mujica, M., and Perez, I. (2017). Construction of a management indicator based on the organizational climate. Venezuelan Management Magazine, 393-411.

26. International Organization for Standardization. (2015). ISO 9001 standard. Geneva: ISO.

27. Parra, R. (2016). Business budgets Bogotá: ARE.

28. Pérez, I., Ruiz, J., and Carlos, P. (2007). Use of the process approach in the research activity. Chilean Journal of Engineering, 15 (3).

29. Ricón, C., and Villareal, F. (2016). Costs: Business decisions. Bogotá: ECOE.

30. Rincón, C. (2017). Budgets: Theoretical foundations. Bogotá: ECOE EDITIONS.

31. Rodríguez Rodríguez, S., Crúz, Y., & Puertas, A. (2018). INDICATORS FOR THE COMMERCIALIZATION OF PRODUCTS DERIVED FROM LATIN CAPRINOS (Capra hircus), TOWARDS AN ENDOGENIC MARKETING STRATEGY IN COLINA - ZAMORA, FALCÓN, VENEZUELA. Interdisciplinary Arbitrated Magazine Koinonía, 2 (3), 198--212. Recovered from http://fundacionkoinonia.com.ve/ojs/index.php/revistakoinonia/article/view/63/50

32. Ruiz, D., Almaguer, R., Torres, I., and Hernández, M. (2014). Process management, its emergence and theoretical aspects. Information and Technology Management Center of Santiago de Cuba, XIX (4).

33. Sanz, I. (2016). Department management processes of the accommodation area UF0048. Madrid: Paraninfo.

34. Torrealba, S., Flores, J., and Flores, M. (2016). Perception of the management indicators of the Eleoccidiente company. Venezuelan Journal of Joint Analysis, 121-140.

35. University of Oaxaca. (2016). Procedures manual. Oaxaca: University of Oaxaca.

36. Valdez, W., Narvaéz, C., Ormaza, J., and Erazo, J. (2019). Accounting procedures and their impact on the systematization of the information of the Atlátida Savings and Credit Cooperative in the city of Cañar. Digital Visionary, 497-526.

37. Vivanco, M. (2017). Procedural manuals as internal control tools of an organization. University and Society ,, 9 (2) 247-252.

©2019 por el autor. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).