https://doi.org/10.35381/r.k.v9i2.3743

Desafíos y oportunidades de la educación continua en entornos fiscales: perspectivas de profesionales y empresas

Challenges and opportunities of continuing education in tax environments: practitioner and business perspectives

Jenny Alexandra Mogrovejo-Segarra

jenny.mogrovejo.84@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0009-0007-4657-6645

Ximena Elizabeth Narváez-Zurita

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0002-7829-2870

Myrian Alejandra Montero-Cobo

Universidad Católica de Cuenca, Cuenca, Azuay

Ecuador

https://orcid.org/0000-0001-8709-4457

Recibido: 20 de diciembre 2023

Revisado: 10 de enero 2024

Aprobado: 15 de marzo 2024

Publicado: 01 de abril 2024

RESUMEN

Este estudio profundiza en los desafíos, ventajas y oportunidades de la educación continua en este ámbito, desde la perspectiva tanto de profesionales como de las empresas. tiene como objetivo identificar los principales desafíos y oportunidades que enfrenta la educación continua en entornos fiscales, desde las perspectivas de profesionales y empresas. De tipo descriptivo no experimental. Se identifican oportunidades como la mejora de la educación fiscal, la modernización mediante tecnología en la gestión tributaria y el fomento del emprendimiento. La inclusión de la educación fiscal en los planes de estudio y el desarrollo de herramientas educativas eficaces son aspectos que se consideran relevantes en esta investigación. Este estudio resalta la necesidad de educación continua en materia fiscal para fortalecer el cumplimiento tributario, mejorar la gestión fiscal y contribuir al desarrollo económico y social.

Descriptores: Tributación; impuesto sobre la renta; política financiera. (Tesauro UNESCO).

ABSTRACT

This study delves into the challenges, advantages and opportunities of continuing education in this area, from the perspective of both professionals and companies. The objective of this study is to identify the main challenges and opportunities faced by continuing education in tax environments, from the perspectives of professionals and companies. It is descriptive and non-experimental. It identifies opportunities such as the improvement of tax education, modernization through technology in tax management and the promotion of entrepreneurship. The inclusion of tax education in the curricula and the development of effective educational tools are aspects considered relevant in this research. This study highlights the need for continuing tax education to strengthen tax compliance, improve tax management and contribute to economic and social development.

Descriptors: Taxation; income tax; financial policy. (Tesauro UNESCO).

INTRODUCCIÓN

La educación de los contribuyentes está vinculada a la realidad económica, social y cultural de cada país, por consiguiente, no existe un enfoque universal que abarque todas las prácticas nacionales ni que sea aplicable a todos los grupos de contribuyentes. Cabe mencionar que, la tecnología digital ha ido transformando procesos, metodologías e incluso la fiscalización e intervención de control fiscal; por lo tanto, las entidades tanto públicas como privadas se han visto en la obligación de ajustarse a diferentes escenarios más competidos, sobre todo el uso de la tecnología y la prestación de los servicios en línea (Diez Farhat y Encalada Medranda, 2023).

Estos cambios también engloban a la educación superior por el uso de las aplicaciones en internet, redes sociales y otras plataformas tecnológicas, por consiguiente, las Instituciones de Educación Superior han generalizado el uso de las Tecnologías de la Información y Comunicación (TIC); en paralelo, el desarrollo de una enseñanza más eficiente y personalizada. Dado este acontecimiento, las administraciones tributarias de varias regiones, se han adaptado y ajustado al uso de las TIC y han mejorado en la prestación de los servicios en línea, con el objeto de perfeccionar de forma eficaz y eficiente la recaudación de impuestos, y reducir el proceso del cumplimiento de las obligaciones por parte del contribuyente (Yaguache, 2022).

Es importante la educación en entornos tributarios, porque a través de la pedagogía se crea la conciencia fiscal, además, se da a conocer al ciudadano, los objetivos que establece la administración tributaria y los impuestos que lo configuran; y también tener conciencia del efecto que produce el fraude fiscal, ya sea en la recaudación, equidad y eficiencia. Por consiguiente, es necesario incentivar la educación continua a los jóvenes, contribuyentes y a la ciudadanía en general, de manera que se consolide una cultura fiscal en relación con el cumplimiento de sus obligaciones tributarias. Con el objetivo de alcanzar a toda la sociedad; es fundamental, dirigir estas iniciativas de concientización fiscal mediante una estrategia de comunicación diversificada que utilice diversos canales, donde implica la aplicación de herramientas como campañas institucionales, publicidad, participación en medios de comunicación, debates, jornadas y la presencia en redes sociales, capacitaciones virtuales entre otras opciones disponibles (Mora, 2022).

Fomentar una cultura tributaria sólida y transparente implica no solo cumplir con las normativas, sino también promover valores como la transparencia, la responsabilidad y la ética fiscal. Esta cultura contribuye a fortalecer la confianza entre los contribuyentes y las autoridades fiscales, estableciendo así un entorno propicio para el desarrollo sostenible y la equidad en el sistema tributario. En última instancia, la cultura tributaria implica cumplir con las obligaciones legales e internalizar una responsabilidad ciudadana y empresarial que contribuya al bienestar colectivo, se puede influir de forma positiva en la eficiencia y eficacia de la administración tributaria, garantizando una recaudación justa y equitativa que respalde el financiamiento de servicios públicos esenciales y promueva el desarrollo socioeconómico de la comunidad en su conjunto (Patricio et al., 2023).

Los contribuyentes a menudo desconocen la importancia de su aporte fiscal, aunque cuestionan de manera constante cómo se asignan las cargas tributarias, cómo se recaudan y en qué se utilizan sus contribuciones. Además, la educación en temas fiscales varía según la situación económica, social y cultural de cada país, así como sus leyes y reformas tributarias, sin existir una definición única que abarque todas las prácticas nacionales. En países de América Latina como Perú, Costa Rica, Ecuador, Guatemala y Colombia, se han establecido normativas tributarias y constitucionales que resaltan principios fundamentales en materia fiscal, entre los cuales se encuentran la equidad, la eficiencia, la progresividad, la reserva de la ley tributaria y la capacidad contributiva (Andrés Aucejo y Masbernat, 2023).

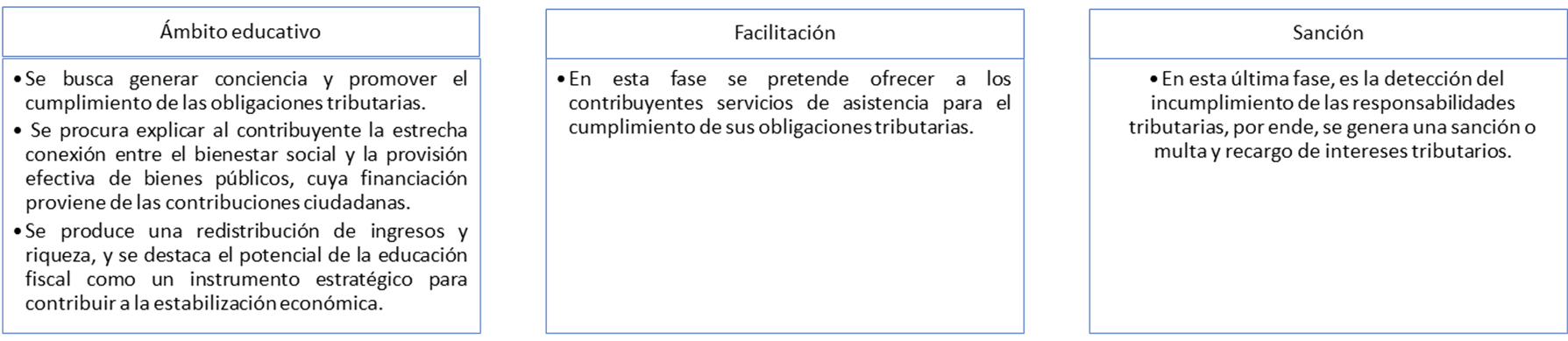

Las Administraciones Tributarias, con el objetivo de abordar estos problemas y encontrar soluciones, llevan a cabo diversas actividades de servicios y control continuo, como se muestra en la figura 1. La figura destaca las estrategias que la administración tributaria lleva a cabo para garantizar el cumplimiento de lo establecido por la ley. Estas actividades están orientadas a garantizar el cumplimiento de las obligaciones asignadas a cada contribuyente según lo establecido por la ley (Lozano, 2021). Han cambiado su enfoque de coerción a colaboración, considerando a los contribuyentes como aliados en el sistema fiscal. Las amenazas de sanciones que advierte la autoridad fiscal en la actualidad van acompañadas de un recordatorio, que señala que el comportamiento de cada contribuyente puede mejorar la sociedad y su independencia financiera.

Figura 1. Fases estratégicas de la Administración Tributaria.

Elaboración: Los autores.

Este enfoque ha generado cambios positivos al mejorar la transparencia y el control en la gestión, además de implementar programas de educación tributaria destinados a elevar la cultura impositiva de los contribuyentes. A pesar de estos esfuerzos, persisten desafíos como las dificultades en el acceso a la información, desacuerdos en la interpretación de la ley tributaria, percepciones de inequidad en el sistema tributario y un nivel significativo de evasión fiscal, como resultado, se experimenta una tensión en la relación entre ambas partes, lo que resalta la necesidad de abordar estos obstáculos para lograr una colaboración más armoniosa y efectiva (Lozano, 2021).

Por lo antes expuesto, el presente estudio de revisión busca responder a la siguiente pregunta: ¿cuáles son los principales desafíos y oportunidades que enfrenta la educación continua en entornos fiscales, desde las perspectivas de profesionales y empresas?

A su vez tiene como objetivo identificar los principales desafíos y oportunidades que enfrenta la educación continua en entornos fiscales, desde las perspectivas de profesionales y empresas.

MÉTODO

En la investigación se adoptó un enfoque descriptivo que detalló la realidad de la cultura tributaria y el cumplimiento de las obligaciones fiscales, buscando explicar la conexión entre las variables analizadas (Abad et al. 2023). Este planteamiento proporcionó una comprensión más completa y detallada de los factores que afectan la educación continua en los diferentes contextos fiscales.

La investigación se desarrolló mediante la aplicación de la técnica de revisión documental, empleando fuentes de información reconocidas e indexadas como Scopus, Web of Science, Scielo y otros documentos que explican los temas de estudio. Se llevó a cabo una exhaustiva búsqueda de publicaciones en estas bases de datos, priorizando documentos publicados en los últimos cinco años, con el fin de extraer información actualizada.

RESULTADOS

Desafíos que enfrentan los contribuyentes sobre la educación continua en entornos fiscales

Es evidente que la mayoría de los contribuyentes carecen de conocimiento y una baja participación sobre educación tributaria y fiscal, lo que resulta una deficiencia significativa en el dominio de los procedimientos tributarios, contables y financieros, como la declaración de impuestos y otras obligaciones fiscales vigentes en el Ecuador. Esta falta de comprensión puede generar problemas potenciales, como el cierre a mediano plazo de estos negocios debido a dificultades financieras.

La ausencia de educación tributaria entre los contribuyentes conlleva riesgos para la viabilidad de sus empresas a largo plazo. La incorrecta gestión de las obligaciones fiscales puede resultar en multas, recargos e incluso el cierre definitivo de las empresas, por lo tanto, se requiere una mayor concientización sobre la importancia de la educación tributaria y la necesidad de adquirir conocimientos y habilidades en la gestión fiscal (Muñoz Ávila y Lucio Pillasagua, 2023). Con estos antecedentes, los profesionales y empresas se enfrentan a desafíos significativos, como se detalla en el estudio de Abad et al. (2023):

1. Falta de educación tributaria efectiva: la insuficiencia en la educación tributaria, dirigida tanto a contribuyentes como a miembros de las instituciones tributarias, obstaculiza la comprensión de las responsabilidades fiscales y las operaciones tributarias. Es fundamental desarrollar estrategias educativas que proporcionen información básica sobre los procesos tributarios y fomenten la comprensión profunda de las implicaciones fiscales, promoviendo así una cultura tributaria sólida.

2. Desconocimiento de normas y sanciones tributarias: la falta de familiaridad de los contribuyentes con las normativas y sanciones tributarias asociadas al incumplimiento se destaca como un desafío relevante en el ámbito del cumplimiento de las obligaciones fiscales. Es necesario proporcionar información tributaria clara y accesible, informando de manera efectiva sobre las normativas y las posibles sanciones asociadas a su incumplimiento. Esto puede fomentar una mayor responsabilidad tributaria y fortalecer la relación entre contribuyentes y autoridades tributarias.

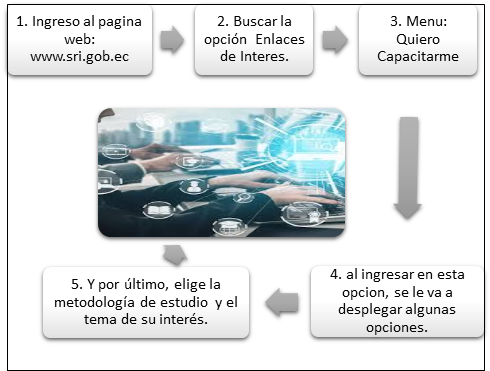

3. El desarrollo de herramientas educativas y comunicativas eficaces: Se considera una estrategia clave para abordar este desafío el uso de campañas informativas, seminarios y materiales didácticos accesibles. Estos pueden desempeñar un papel fundamental en la disminución del desconocimiento de las normas y sanciones tributarias (OCDE, 2021). Al entregar a los contribuyentes la información necesaria y de manera clara, se promueve una mayor autogestión y colaboración en el cumplimiento de las obligaciones fiscales. El SRI en su plataforma digital, promueve al contribuyente y a toda la ciudadanía a autocapacitarse en temas relacionados con la tributación, a continuación, en la figura 2, se presenta una guía para acceder al sitio WEB, donde se podrá visualizar diferentes temas de su interés, que le permitirán adquirir nuevos conocimientos y comprender de mejor manera las obligaciones tributarias que debe cumplir, aunque se debe considerar que es indispensable contar con la asesoría de un profesional y evitar posibles errores tributarios.

|

Figura 2. Pasos para ingresar a las capacitaciones del SRI.

Elaboración: Los autores.

4. El avance de la tecnología: la digitalización o actualización de sistemas tecnológicos es otro de los desafíos que se enfrena administración tributaria, porque no siguen un proceso lineal, donde se completan pasos predefinidos en un orden específico para alcanzar un resultado, por el contrario, este proceso en una administración tributaria depende de su punto de partida y de sus prioridades individuales. Se debe destacar que la digitalización o actualización del Software no implica la solución automática de todos los problemas de una administración y gestión tributaria, por consiguiente, cada administración tributaria debe encontrar sus propias soluciones a los desafíos que presenta la digitalización. Algunas entidades empiezan con pequeños proyectos y depende de los resultados que obtienen en la ejecución de este proceso, avanzan con una ejecución más amplia (Centro de Política y Administración Tributaria de la OCDE, 2023).

Los desafíos que surgen en la implementación de programas de educación en entornos fiscales son relevantes y fundamentales para garantizar el cumplimiento tributario y la constante actualización de los profesionales en esta área, lo cual puede responder de forma efectiva a las necesidades del sector empresarial. En la figura 3, se presentan otros retos desafiantes que deben tenerse en consideración. La figura indica diferentes desafíos que cada contribuyente o profesional debe enfrentar para garantizar la efectividad en el cumplimiento de sus deberes y obligaciones tributarias (Sarmiento Pérez y Torres Negrete, 2023).

Oportunidades para mejorar la efectividad de los programas de educación continua en materia fiscal

Dentro de la identificación de oportunidades, las mismas que permiten mejorar la efectividad de los programas de educación que ha planteado la administración tributaria, en consideración a las perspectivas tanto de profesionales como en las empresas, se detalla lo siguiente:

Figura 3. Desafíos que enfrentan los contribuyentes.

Elaboración: Los autores.

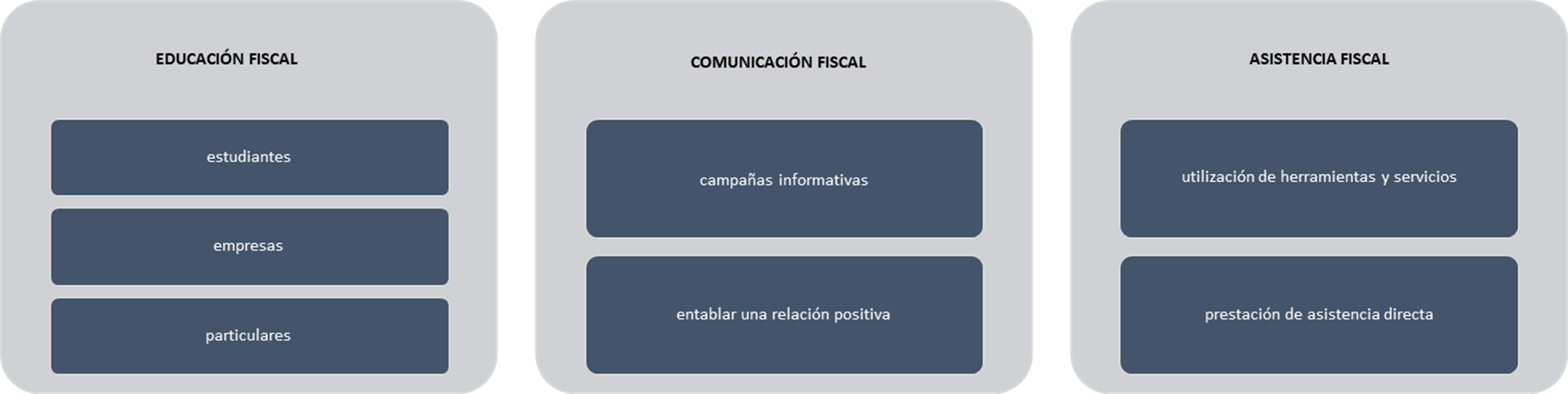

Existe la oportunidad de mejorar la educación tributaria tanto para los contribuyentes como para los profesionales del área fiscal, lo que contribuye a un mejor cumplimiento de las obligaciones tributarias (Abad et al., 2023). En el informe de la OCDE, a través de una encuesta, se presenta un modelo que identifica los factores que pueden incidir en la efectividad de las iniciativas relacionadas con este ámbito (Figura 4). En la figura se visualiza la clasificación de los sectores que requieren una tipología diferente de enseñanza, adoptada de la OCDE (2021).

Figura 4. Tipología de iniciativas de educación cívico- tributaria.

Elaboración: Los autores.

Estas oportunidades les brindarán información valiosa que les será de gran ayuda para llevar a cabo sus actividades de manera adecuada y eficiente. Es esencial que los dueños de negocios reconozcan la importancia de mantenerse actualizados sobre las normativas y prácticas contables, ya que esto no solo puede mejorar la gestión financiera de sus empresas, sino también evitar posibles errores y sanciones por incumplimiento. Participar en estos eventos educativos les permitirá adquirir conocimientos clave y establecer conexiones con expertos en la materia, lo que en última instancia contribuirá al crecimiento y éxito continuo de sus negocios (Muñoz Ávila y Lucio Pillasagua, 2023).

Se requiere capacitar a los docentes en temas fiscales y tributarios para que puedan impartir conocimientos actualizados a los estudiantes, fomentando una cultura tributaria desde temprana edad e integrar la educación fiscal en las mallas curriculares de las instituciones educativas para formar ciudadanos conscientes y participativos en asuntos fiscales. Al aprender sobre políticas fiscales y el impacto de los impuestos, los estudiantes pueden tomar decisiones informadas y contribuir a una sociedad más transparente y responsable en la gestión gubernamental. Asimismo, esta educación les permite comprender cómo administrar sus finanzas personales y ser contribuyentes responsables en el futuro (Condori Loayza et al., 2020).

En cuanto a la modernización de la gestión tributaria, la implementación de equipos tecnológicos representa una oportunidad para mejorar la efectividad en la recaudación y el cumplimiento de las obligaciones fiscales. La implementación de las TIC en la administración tributaria, como sistemas de gestión tributaria, portales en línea para la presentación de declaraciones y pagos, y herramientas de análisis de datos para la detección de evasión fiscal, son favorables en estos procesos (Organización para la Cooperación y el Desarrollo Económico [OCDE], 2021). Además, a través del uso de la tecnología, se pueden utilizar plataformas en línea, aplicaciones móviles o herramientas digitales interactivas para facilitar el acceso a la educación fiscal de manera más dinámica y personalizada (Condori Loayza et al., 2020).

En lo que respecta a las leyes fiscales y tributarias, dado que son dinámicas y están sujetas a cambios constantes, es fundamental que individuos y empresas se mantengan al tanto de las nuevas regulaciones y normativas. Este conocimiento actualizado garantiza el cumplimiento adecuado de las obligaciones fiscales y ayuda a evitar posibles sanciones y multas derivadas de errores involuntarios o desconocimiento de los cambios legales. Mantenerse informado sobre los cambios en el marco tributario también brinda la oportunidad de identificar posibles beneficios fiscales, optimizar la planificación financiera y mejorar la gestión de recursos. En un entorno empresarial en constante evolución, la capacidad de adaptarse rápidamente a los cambios fiscales puede marcar la diferencia entre el éxito y el fracaso. Por lo tanto, la dedicación a la actualización constante en este ámbito se convierte en una estrategia para garantizar la estabilidad y el crecimiento financiero a largo plazo (Muñoz Ávila y Lucio Pillasagua, 2023).

La promoción de una cultura tributaria sólida surge como un factor esencial para estimular el cumplimiento voluntario de las obligaciones fiscales. Esta perspectiva resalta la importancia de cultivar una conciencia colectiva sobre la responsabilidad fiscal y los beneficios que conlleva para el bienestar social y económico del país. Fomentar una cultura tributaria sólida implica cumplir con las obligaciones fiscales y comprender la escala de estas contribuciones para financiar servicios públicos esenciales, como educación, salud, infraestructura y seguridad. Además, implica promover la transparencia y la equidad en el sistema tributario, lo que fortalece la confianza de los ciudadanos en las instituciones gubernamentales.

En lo que concierne a la capacitación continua en materia fiscal, esta asegura el cumplimiento preciso de las obligaciones tributarias, lo que previene posibles errores en la presentación de declaraciones de impuestos y fomenta la transparencia y la legalidad en todas las operaciones financieras de una organización. Esta inversión en conocimiento no solo salvaguarda a las empresas de sanciones y multas, sino que también fortalece su reputación y credibilidad ante los diferentes actores del mercado (Abad et al., 2023).

En términos de mejora en la toma de decisiones, poseer un conocimiento actualizado en materia tributaria otorga a individuos y empresas una ventaja competitiva invaluable. Estar al tanto de las últimas regulaciones y normativas fiscales habilita a tomar decisiones financieras más informadas y estratégicas. Esta comprensión profunda permite optimizar la estructura fiscal, reducir la carga impositiva, y también, facilita la identificación de oportunidades de ahorro y de optimización de recursos financieros. Además, el dominio de este campo promueve la eficiencia operativa y la mitigación de riesgos, fortaleciendo así la sostenibilidad y rentabilidad a largo plazo de los negocios. En última instancia, una sólida comprensión tributaria es un requisito esencial para el cumplimiento legal y se convierte en un habilitador clave para el crecimiento y el éxito empresarial en un entorno cada vez más complejo y competitivo (Muñoz Ávila y Lucio Pillasagua, 2023).

La educación continua en entornos fiscales es esencial para mantenerse al día con los cambios normativos, optimizar recursos, mejorar la toma de decisiones, cumplir con las obligaciones fiscales y prevenir problemas legales. Esta formación constante contribuye al desarrollo profesional, la eficiencia operativa y la sostenibilidad financiera en el ámbito tributario.

Importancia de la educación continua para el éxito empresarial y profesional

El sistema educativo desempeña un papel fundamental al preparar a los jóvenes para asumir sus responsabilidades como contribuyentes en el futuro. Esto implica proporcionar una base sólida de conocimientos que les permita comprender el propósito, la extensión y los objetivos de los impuestos. Además, es esencial que los estudiantes reciban una introducción concisa a los diferentes aspectos del presupuesto público, comprendiendo cómo se distribuyen los recursos y se asignan los fondos en la sociedad. De la misma forma, resulta beneficioso ofrecer una visión general de los conceptos básicos del sistema fiscal, incluyendo información sobre los tipos de impuestos, sus aplicaciones y las obligaciones asociadas para los ciudadanos. Al dotar a los jóvenes con este conocimiento desde una edad temprana, se les capacita para comprender mejor su papel en el sistema tributario y para tomar decisiones financieras informadas en el futuro. Este enfoque fortalece la educación tributaria, y, contribuye a la construcción de una sociedad más consciente y participativa en asuntos fiscales (Martínez y Marquel, 2013).

La educación tributaria se posiciona como un pilar fundamental para el desarrollo y crecimiento tanto de empresas consolidadas como de pequeños emprendimientos a nivel nacional e internacional. A través de esta educación, se adquieren conocimientos esenciales y avanzados en materia fiscal, lo que facilita el cumplimiento de todas las obligaciones tributarias asociadas a las actividades comerciales, ya sea la compra o venta de bienes o la prestación de servicios. La cultura tributaria se constituye como el vínculo concluyente entre el conocimiento de los impuestos en un país y la vital importancia de su cumplimiento por parte de la sociedad. Esta conciencia colectiva reconoce que, sin el cumplimiento tributario, la consecución de los objetivos del Estado sería inviable. Por consiguiente, al educar a la población en materia tributaria, se fomenta la formación de contribuyentes conscientes de sus responsabilidades, cuyas contribuciones fortalecen las bases para satisfacer las necesidades comunes, al tiempo que consolidan una relación más sólida y colaborativa con el Gobierno.

Ecuador ha experimentado numerosas reformas tributarias a lo largo de su historia, consideradas como herramientas y estrategias destinadas a mejorar el sistema fiscal del país. Estas reformas han implicado la eliminación de impuestos considerados obsoletos o poco eficientes, al tiempo que se han introducido nuevos gravámenes que responden a las necesidades y dinámicas económicas y sociales de la sociedad ecuatoriana. El propósito de estas reformas ha sido incrementar los recursos disponibles para el Estado, permitiéndole así ampliar su presupuesto general. Este aumento en los recursos financieros estatales ha sido de gran importancia para abordar y satisfacer las necesidades básicas de la población, tales como educación, salud, infraestructura y servicios sociales. En este sentido, las reformas tributarias han sido muy relevantes en el fortalecimiento del Estado y en la mejora de la calidad de vida de los ciudadanos ecuatorianos (Muñoz Ávila y Lucio Pillasagua, 2023).

El emprendimiento y la creación de nuevas empresas tienen una relación directa con el tema tributario, ya que estas iniciativas impulsan el desarrollo económico, la innovación, y también, generan nuevas fuentes de ingresos que pueden ser gravadas con impuestos. En el contexto de la crisis económica internacional que en la actualidad atraviesa la sociedad, donde se observa una expulsión de trabajadores del mercado laboral, la creación de nuevas empresas puede ser una vía para generar empleo y contribuir al crecimiento económico. Sin embargo, la falta de una cultura emprendedora puede ser un obstáculo para la creación de iniciativas empresariales innovadoras.

Por tal motivo, es importante, implementar medidas para promover la creación de nuevas empresas, para aprovechar las oportunidades económicas y tecnológicas, y también, para fortalecer la base tributaria de un país. Cuando las empresas prosperan y generan ganancias, estas están sujetas a impuestos, lo que a su vez contribuye al financiamiento de los servicios públicos y al bienestar social. Por lo tanto, fomentar el emprendimiento y la creación de empresas tiene beneficios económicos y sociales con implicaciones positivas en el sistema tributario al aumentar la base imponible y promover la recaudación fiscal (Herruzo et al., 2019).

Es común observar que algunos emprendedores no logran cumplir de manera completa con sus obligaciones tributarias, lo que a menudo conduce a la insostenibilidad fiscal de sus negocios. Esta situación surge debido a la falta de conocimiento en materia tributaria, así como a la dificultad para mantenerse al día con las leyes y regulaciones que se actualizan o reforman de forma constante. La complejidad del sistema tributario y la frecuente modificación de las normativas pueden resultar abrumadoras para los emprendedores, en especial a aquellos que carecen de recursos y experiencia en la gestión financiera de sus empresas. Esta falta de comprensión y capacitación adecuada puede llevar a errores en la presentación de declaraciones, omisión de impuestos o incumplimiento de plazos, lo que a su vez puede acarrear sanciones y dificultades financieras para el negocio.

Por lo tanto, es transcendental que los emprendedores busquen asesoramiento profesional y se mantengan informados sobre las obligaciones tributarias relevantes para su actividad comercial. La educación continua en materia fiscal y la consulta regular con expertos pueden ayudar a evitar problemas fiscales, posibles persecuciones negativas, y garantizar la viabilidad a largo plazo de sus empresas.

CONCLUSIONES

La educación tributaria es esencial para fortalecer las relaciones entre los contribuyentes y las administraciones tributarias en todo el mundo. Aunque no hay un enfoque universal que funcione para todos los contribuyentes debido a las variaciones nacionales, el objetivo común es transformar esta relación en una asociación muy beneficiosa.

La llegada de la tecnología digital ha revolucionado los procesos fiscales y los servicios en línea, lo que ha llevado a adaptaciones tanto en entidades públicas como privadas para mejorar la eficiencia y eficacia en la recaudación de impuestos y el cumplimiento de obligaciones.

La educación tributaria es una oportunidad clave para mejorar el cumplimiento de las obligaciones fiscales tanto para los contribuyentes como para los profesionales del área fiscal. Capacitar a los docentes en temas fiscales, integrar la educación fiscal en las mallas curriculares y promover una cultura tributaria desde temprana edad son estrategias efectivas. Estas acciones benefician a los estudiantes al promover una ciudadanía informada y responsable, y contribuyen a una sociedad más transparente y eficiente en la gestión gubernamental.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTOS

A todos los actores sociales involucrados en el desarrollo de la investigación.

REFERENCIAS CONSULTADAS

Abad, P., Salcedo, V., y Señalin, L. (2023). Impacto de la cultura fiscal en el cumplimiento de las obligaciones tributarias en las empresas de la ciudad de Machala, Ecuador [Impact of tax culture on compliance with tax obligations in companies in the city of Machala, Ecuador]. Religación, 8(36).

Andrés Aucejo, E., y Masbernat, P. (2023). Constituciones y sistemas tributarios comparados [Constitutions and comparative tax systems]. Revista De Educación Y Derecho, (27). https://doi.org/10.1344/REYD2023.27.42496

Centro de Política y Administración Tributaria de la OCDE. (2023). Apoyo a la digitalización de las administraciones tributarias de los países en desarrollo [Support for digitization of tax administrations in developing countries]. Paris: Organización para la Cooperación y el Desarrollo.

Condori Loayza, S., Mamani Benito, O., y Bernedo Moreira, D. H. (2020). Eficacia del programa ¡Qué importante es tributar! en el desarrollo de cultura tributaria en adolescentes [Effectiveness of the program ¡Qué importante es tributar! in the development of tax culture among adolescents]. Apuntes Universitarios, 10(1), 66-77. https://doi.org/10.17162/au.v10i1.418

Diez Farhat, S. V., y Encalada Medranda, L. K. (2023). Análisis de La cultura tributaria de las organizaciones del sector agropecuario [Analysis of the tax culture of the organizations of the agricultural sector]. Universidad, Ciencia y Tecnología, 27(120), 93-103. https://doi.org/10.47460/uct.v27i120.737

Herruzo, E., Hernández, B., María, G., y Sánchez, J. (2019). Emprendimiento e Innovación: oportunidad para todos [Entrepreneurship and Innovation: opportunity for all]. Madrid: Consejo Editorial.

Lozano, E. (2021). Estudios Interdisciplinarios de la Tributación [Interdisciplinary Studies of Taxation]. Bogotá: Ediciones Uniandes.

Martínez, J., y Marquel, A. (2013). Instrumentos clave en la lucha contra el Fraude: La importancia de la educación Fiscal [Key tools in the fight against Fraud: The importance of Tax Education]. Cataluña, España: Crónica Tributaria.

Mora, T. (2022). La educación fiscal, una estrategia para mejorar la cultura fiscal: la experiencia de la Agencia Tributaria de Catalunya [Tax education, a strategy to improve the tax culture: the experience of the Tax Agency of Catalonia]. Revista De Educación y Derecho, (26). https://doi.org/10.1344/REYD2022.26.40643

Muñoz Ávila, A. D., y Lucio Pillasagua, A. del J. (2023). Importancia de la educación tributaria para la sostenibilidad fiscal en los emprendimientos del cantón Chone [Importance of tax education for the sustainability of enterprises in the canton of Chone]. Revista Científica Multidisciplinaria Arbitrada Yachasun, 7(13), 78-93. https://doi.org/10.46296/yc.v7i13.0355

Organización para la Cooperación y el Desarrollo Económico [OCDE]. (2021). Fomentando la cultura tributaria el cumplimiento fiscal y la ciudadanía: Guia sobre educación tributaria en el mundo [Promoting tax culture, tax compliance and citizenship: A guide to tax education around the world]. (2da. Ed.). París: OECD Publishing.

Patricio, S. S., Velasco Taipe, M. A., Sánchez Camargo, M. R., y Begazo de Bedoya, L. H. (2023). Cultura tributaria y evasión fiscal en micro y pequeñas empresas comerciales [Tax culture and tax evasion in micro and small commercial companies]. Revista Venezolana De Gerencia, 28(9), 518-530.

Sarmiento Pérez, M. G., y Torres Negrete, A. d. l. M. (2023). Ecuadorian tax framework and tax planning in financial intermediation of the popular and solidarity sector. Religación, 8(36), e2301048. https://doi.org/10.46652/rgn.v8i36.1048

Yaguache, M. (2022). Uso de plataformas digitales para la prestación de servicios tributarios. Caso Núcleos de Apoyo Contable y Fiscal [Use of digital platforms for the provision of tax services. Núcleos de Apoyo Contable y Fiscal case]. Revista Ibérica de Sistemas e Tecnologias de Informação; Lousada, (E57), 438-449.

©2024 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/)