http://dx.doi.org/10.35381/r.k.v7i1.1889

Calidad proactiva del Cliente con enfoque Servqual y competitividad de la banca pública, Azogues, Ecuador

Proactive customer quality with Servqual approach and competitiveness of the public bank, Azogues, Ecuador

Deysy Lorena Peñafiel-Álvarez

deysy.penafiel.80@est.ucacue.edu.ec

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador.

https://orcid.org/0000-0001-8929-4014

Katina Vanessa Bermeo-Pazmiño

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0002-4438-7855

Recibido: 01 de marzo 2022

Revisado: 10 de abril 2022

Aprobado: 15 de junio 2022

Publicado: 01 de julio 2022

RESUMEN

La calidad de servicio al cliente es un elemento fundamental en el mercado financiero, puesto que, se encamina a satisfacer las expectativas y requerimientos de los clientes. El objetivo es medir la calidad del servicio al cliente de la banca pública de la ciudad de Azogues durante el año 2021. Se utilizó un enfoque cuantitativo de tipo descriptivo, una muestra de 72 participantes pertenecientes al casco urbano; aplicando la Escala de Servqual. Los resultados, si bien existe una calificación entre buena y muy buena en la mayoría de las dimensiones, de manera total, existe un valor negativo a nivel general que indica que no cumple con las expectativas del cliente sobre la banca pública. Además, preexisten más brechas de insatisfacción en la dimensión de fiabilidad, pero, con una percepción satisfactoria del cliente en la dimensión de seguridad. La calificación no llega a la excelencia y, por ende, deja de ser competitiva.

Descriptores: Operación administrativa; educación del consumidor; protección del consumidor. (Palabras tomadas del Tesauro UNESCO).

ABSTRACT

The quality of customer service is a fundamental element in the financial market, since it is aimed at satisfying the expectations and requirements of customers. The objective is to measure the quality of customer service in public banking in the city of Azogues during the year 2021. A descriptive quantitative approach was used, a sample of 72 participants belonging to the urban area; applying the Servqual Scale. The results, although there is a rating between good and very good in most of the dimensions, in total, there is a negative value at a general level that indicates that it does not meet the customer's expectations about public banking. In addition, there are more dissatisfaction gaps in the reliability dimension, but, with a satisfactory customer perception in the security dimension. The rating does not reach excellence and, therefore, ceases to be competitive.

Descriptors: Management operations; consumer education; consumer protection. (UNESCO Thesaurus).

INTRODUCCIÓN

La evaluación de la calidad del servicio al cliente es un aspecto esencial que tiene que impulsarse en todas las organizaciones, debe ser medida para su control y regulación, específicamente en el sector financiero, ya que, por el contrario, implicaría una pérdida cuantiosa de dinero. Por su parte, (Idrovo, 2019), señala que la calidad del servicio al cliente en Iberoamérica se centra en el entorno físico, momento en donde busca existir un encuentro directo entre el cliente y el asesor.

No obstante, enfatiza que el avance tecnológico tiene una gran influencia sobre la percepción de la calidad del servicio al cliente, enfocándose en medios virtuales, que facilitan la relación entre las entidades bancarias y los clientes; lo cual, se ha logrado mediante la implementación de aplicaciones y el asesoramiento a través de la banca telefónica. Hoy en día, el mercado exige un cambio de enfoque de servicio al cliente, considerando las opiniones y sugerencias de los consumidores, sobre todo, la atención que recibieron. Este último, marca diferencia en el mercado, otorgando a la empresa una ventaja de posicionamiento sobre la competencia.

Ahora bien, detallando un poco del contexto, en cuanto a la calidad del servicio al cliente en el Ecuador, el cual vivió una crisis bancaria ente los años 1999 y 2000, debido a la modificación de leyes a favor y en beneficio de grupos particulares; causando inestabilidad política y económica, fugas de capital, entre otras secuelas socioeconómicas irrecuperables. Los bancos de todo el país entraron en procesos de liquidación, desencadenando incertidumbre, inseguridad y desconfianza en los clientes. Por tal razón, el Estado ecuatoriano destinó a los bancos públicos la función de contrarrestar las fallas de mercado y, a la vez, servir como un instrumento de desarrollo y crecimiento económico para el país (Asencio et al. 2021).

Es así como, la banca pública busca mejorar la calidad del servicio al cliente, puesto que, esto permitirá a las instituciones financieras ser más competitivas y, al mismo tiempo, ofrecer un servicio adecuado y óptimo. Para lo cual, es importante valorar la atención de los servidores públicos que intervienen de forma directa en la asesoría, considerando que la calidad del servicio va más allá de la habilidad y la gentileza. Entonces, el asesor tiene la implicación de atender al usuario de manera eficiente y eficaz; reduciendo el tiempo de espera (Villar et al. 2016).

Por su parte, la (Constitución de la República del Ecuador, 2008), en el artículo 310 señala que: el sector financiero público tendrá como objetivo otorgar créditos, los mismos que servirán para orientar de manera preferente la atención al cliente. De esta manera, se incrementará el rendimiento, utilidad y competitividad de los sectores de producción; permitiéndoles alcanzar los objetivos del Plan de Desarrollo y de los grupos menos favorecidos, a fin de, impulsar su inclusión activa económica.

El presente tema de investigación sobre la calidad del servicio al cliente tiene como objetivo medir la calidad del servicio al cliente de la banca pública en la ciudad de Azogues durante el año 2021; identificando las políticas del servicio al cliente existentes, además de, diagnosticar su nivel de satisfacción.

Referencial teórico

La importancia del Modelo SERVQUAL en la Calidad del Servicio al Cliente

Calidad de Servicio al Cliente

En la calidad del servicio al cliente, ciertos autores hacen alusión al conjunto de características de un producto o servicio que satisfacen las necesidades de los clientes. Cuando se trata de servicios, mejorar su calidad implica ofrecer bajas posibilidades de reducir costos, sin embargo, los beneficios que brinda son incalculables, ya que resulta más costoso ganar un nuevo cliente que retener uno. Así, el personal a cargo presenta cualidades como: formalidad, iniciativa, autodominio y disposición de servicio, puesto que, tendrá un impacto positivo en la valoración del servicio. En definitiva, el concepto de calidad lleva a considerar la importancia en la calidad del servicio al cliente en banca pública, sin más, está orientada hacia la satisfacción del usuario; considerándose un parámetro fundamental de validez de la gestión pública (Solórzano & Nereida, 2013).

Por su parte, el servicio al cliente es un conjunto de actividades que originan una relación entre la empresa y el usuario, la misma debe causar una mutua satisfacción entre ambas partes, por lo que se consideran indispensables para los procesos de retroalimentación sobre la prestación del servicio. Según (Restrepo et al. 2006), el concepto de servicio está enmarcado en atraer, conquistar y mantener la fidelidad del cliente; como resultado de la gestión administrativa y donde se satisface sus necesidades. Entonces, la prestación de un servicio requiere de recursos materiales, técnicos, financieros y del personal que esté dispuesto a servir.

Por el contrario, “la insatisfacción de la prestación de un servicio se da desde la perspectiva del consumidor, debido a que pueden sentirse descontentos según la experiencia de elección” (Mora, 2011, p. 18). En consecuencia, la aplicación de modelos de calidad es una situación relativamente nueva en su implementación en el sector privado y, posteriormente, en el sector público. Los modelos de calidad se utilizan para evaluar la calidad y satisfacción del cliente, constituyendo así, un paso importante para garantizar la calidad del servicio (Moyado, 2009). En cuanto al servicio de calidad, existe un triángulo fundamentado en:

1. Estrategia, que hace referencia a la dedicación corporativa de cada uno de los miembros de la empresa hacia brindar el mejor servicio.

2. La gente, quienes hacen uso de los servicios de la empresa.

3. El sistema, representa las herramientas o instrumentos tanto físicos como digitales para promover el trabajo en equipo, dirigido a la solución de problemas.

En tal punto, es primordial promover un modelo estratégico que genere la implementación de una cultura de servicio al cliente dentro de las organizaciones, ya que, esto ayudará a identificar las áreas críticas que deben ser potenciadas y analizadas para su mejoramiento; por lo que, hay que replantearse la estructura organizacional en dónde el cliente sea el protagonista (Restrepo et al. 2006). Por otro lado, algunos autores respecto al servicio al cliente indican que, puede transformarse en una herramienta de marketing que permita reducir errores y pérdida de clientes, a la vez, implantar un procedimiento de mejora continua a través de la valoración de la empresa frente a otras. Asimismo, el servicio al cliente es el valor agregado inmaterial que influye de forma positiva en la lealtad del cliente:

1. Intangibilidad, no pueden ser verificados por el cliente antes de solicitarlo y corren mayor riesgo de ser simulados por la competencia.

2. Integral, cada miembro de la organización contribuye en el servicio al cliente, con ello se destaca la importancia de la interrelación comunicacional interna.

3. Heterogeneidad, el servicio no siempre es prestado del mismo modo, debido a que influye el miembro de la organización que esté frente al cliente.

4. La producción y consumo simultáneo, ya que, no es posible generarlos de forma masiva.

5. Perecederos, un servicio no puede ser almacenado sin dar solución.

6. Promesa básica, es el ofrecimiento por parte del asesor al cliente, en donde se motiva al cliente a actuar y confiar.

7. Satisfacción, que dependerá en la eficiencia del servicio recibido. (Duque-Oliva, 2005; García, 2016)

Mientras tanto, autores como (Medina & Rico, 2009), describen el ciclo de vida del servicio, empezando porque el diseño de acción puede ser realizado por los miembros de la organización o por un grupo consultor especializado. Posteriormente, se genera una retroalimentación que facilite establecer los lineamientos a futuro sobre la prestación del servicio, así: en la etapa de transición, se delimitan el desarrollo y aprovechamiento de las capacidades; en la fase de operación, se toma en consideración la eficiencia y eficacia en la prestación del servicio; y, finalmente, el mejoramiento continuo, está diseñado para fidelizar y captar nuevos clientes.

Por tal razón, existen empresas que se enfocan en el cliente para obtener una mejor posición al establecer estrategias que proporcionan beneficios a largo plazo, debido a que, se focalizan en el cliente y con ello añadirán valor a sus procesos. Actualmente, las empresas enfrentan un incremento, referente, a las exigencias de los consumidores en cuanto a calidad y satisfacción. Al mismo tiempo, se hace evidente la capacidad de elección de los individuos y la preferencia por solicitar servicios con los cuales se sientan identificados y cómodos (Guadarrama & Rosales, 2015).

También, la calidad del servicio será percibida de diferente manera, de cliente a cliente, por lo que el proceso de enriquecimiento de la prestación de un servicio beneficia tanto a la empresa como a sus clientes; es decir, genera un favor general. Por otro lado, se debe resaltar que el cliente es el factor central de la estrategia de negocio, debido a que, ha dejado de ser un sujeto pasivo para convertirse en el protagonista de la gestión integral de la organización. Entonces, este cambio en la concepción de la percepción del cliente demanda, desde siempre, el desarrollo de un conjunto de competencias profesionales nuevas; relacionado con las concepciones de estrategia de dirección de clientes (Restrepo & Parra, 2013).

La calidad de los servicios depende de los colaboradores, según (Chivanieto, 2008) quien menciona que esto se da cuándo se brinda servicios de gran calidad, en donde, la empresa tiene una percepción clara de sus clientes meta y sus necesidades; desarrollando estrategias específicas para satisfacer esas insuficiencias laborales, con la finalidad de obtener la lealtad de los consumidores. Así también, la gerencia está comprometida con la calidad de los sistemas para monitorear el desempeño de los colaboradores, los cuales son confiables y pertinentes. Por lo que, es imprescindible atender a las quejas de forma inmediata y clara. La cultura organizacional expresa la identidad de la organización, esta, se construye a lo largo del tiempo y se evidencia en cada una de sus prácticas; lo que significa que, se maneja un sistema coherente entre los colaboradores y los objetivos. Específicamente, el servicio de calidad en el sector financiero es una actividad desarrollada por las instituciones prestamistas, en donde intervienen tres factores:

1. Factores técnicos, que facilitan la comunicación entre proveedor y el cliente.

2. Factores humanos, hace referencia al personal que labora en la entidad bancaria.

3. Factores financieros, que son los productos y servicios que ofrece la banca.

Es así como, medir la calidad del servicio es primordial, tomando en consideración los factores mencionados, lo que permitirá mejorar las falencias detectadas para otorgar una prestación al cliente de carácter eficiente y satisfactorio (Morillo-Moreno et al. 2011). En este contexto, generar empatía y compromiso con el cliente, puede establecer un amplio diferencial frente a la competencia y, generar políticas favorables hacia los grupos vulnerables; además de, brindar lugares cómodos y visualmente agradables al cliente para la prestación del servicio.

En tanto, la satisfacción del cliente hace referencia a la percepción basada en evaluaciones afectivas, cognitivas y de experiencias previas, es decir, la complacencia del cliente es la particularidad que posee el servicio en relación con sus grandes competidores en el mercado; destacando la estrecha relación entre la satisfacción y la fidelización del cliente.

Modelo SERVQUAL

Para la evaluación de la calidad del servicio al cliente se han diseñado diversos modelos, es importante conocer la perspectiva objetiva-subjetiva, así como también, la expectativa que tiene el cliente sobre la atención; tomando en consideración, que el instrumento puede ser adaptado según las características y necesidades particulares de cada institución, (Torres-Samuel et al. 2011).

En tanto, diversos autores analizaron e interpretaron varios modelos de evaluación de la calidad del servicio. No obstante, para el presente estudio se tomará en consideración el modelo Servqual desarrollado por los profesores Parasuraman, Zeitthal y Berry, mismos que, permite evaluar la calidad de servicio desde la perspectiva del cliente; identificando su nivel a través de la diferencia existente entre su percepción y la expectativa. Este modelo identifica las principales cualidades que utilizan los clientes para evaluar a sus proveedores (Montaña et al. 2002).

Servqual es un modelo conceptual de calidad de servicio que se fundamenta principalmente, en la teoría de las brechas, explicado a través de la grieta existente entre la expectativa frente a la percepción del servicio recibido. Los cuatro elementos formadores de expectativas son: la comunicación verbal, experiencias previas, necesidades personales y la comunicación externa sobre la empresa. También, es un modelo de investigación que goza de reconocimiento, que evalúa la calidad de los servicios en lo académico y empresarial (Suárez, 2016). Para Rust et al. (1996) existen 3 niveles de expectativas:

1. Expectativas ideales. Se satisfacen y logran superando las necesidades-expectativas de los consumidores; es estima de excelencia.

2. Expectativas de lo cual debe ser. Es la consideración de los consumidores de lo cual deberían recibir en el servicio; es decir, se estima un grado mayor de lo cual los consumidores esperan recibir.

3. Expectativas esperadas. Es la interacción de la información que el comprador tiene y el grado de la expectativa que espera recibir, se estima un nivel vital. Además, se cataloga como deficiencia en el servicio una vez que el comprador encuentra un grado por abajo.

Por su parte, (Matsumoto, 2014), menciona que, las expectativas son creencias sobre la recepción de un servicio, estos se toman de referencia para juzgar el desempeño actual y futuro de los colaboradores bancarios. La misma está relacionada con las experiencias del cliente en otras instituciones, expectativa variable, ya que depende de cada cliente. En cuanto a la percepción, es la valoración de la situación actual relacionada con la prestación de servicios. Ahora bien, según (Zeithaml et al. 2009) el modelo Servqual consta de cinco dimensiones para medir la calidad de servicio al cliente:

1. Capacidad de respuesta. Se encuentra ligada a la actitud y disposición del servidor bancario de guiar a los clientes, la habilidad para responder las dudas y quejas en busca de la prestación del servicio de forma rápida y eficiente; haciendo frente a los contratiempos que se presenten. No debe ser reactiva, sino más bien, tratar de brindar una comunicación oportuna; en sí, es una destreza que poseen los colaboradores para brindar un buen servicio. Evalúa la actitud y disposición del asesor, así como también, la rapidez del servicio.

2. Fiabilidad. Indica la capacidad de prestar el servicio de manera cuidadosa, generando confianza en el cliente; es decir, hace referencia al desenvolvimiento que tiene la organización para cumplir con el servicio prometido. Esta dimensión evalúa aspectos como el interés por el cliente y el compromiso personal por dar solución al requerimiento del cliente.

3. Empatía. El asesor de servicio muestra interés a la consulta del cliente, además de, brindar atención personalizada o acomodado al gusto del cliente; comprendiendo su situación y así, mejorar su experiencia en el servicio. Evalúa la atención personalizada y la conveniencia de horarios de atención.

4. Seguridad. Se relaciona con la capacidad que tiene el asesor de infundir credibilidad y confianza sobre el cliente, a través de un conocimiento adecuado de los empleados; disminuyendo los riesgos e incertidumbre en el mismo. Evalúa el servicio oportuno y la impresión de credibilidad que da el asesor.

5. Elementos Tangibles. Hace mención a mobiliario, la apariencia física de la institución y el personal, así como, el material de comunicación.

En tal sentido, el modelo Servqual está formado por cinco subescalas que miden las cinco dimensiones de la calidad, no directamente observables, a través de una escala de tipo Likert. Asimismo, se trata de un instrumento psicométrico de medición, en el cual, el encuestado debe señalar su nivel de satisfacción, con un rango de 1 a 7; en donde, 1 representa malo y 7 excelente. El cuestionario consta de 44 preguntas, dividida en 22 para conocer las expectativas y 22 para las percepciones. En tanto, (González, 2015) describe el procedimiento para la evaluación de la calidad percibida de los servicios bancarios, explicados a continuación:

- Organización del trabajo. Este tiene como objetivo caracterizar la institución bancaria, conformar el equipo de trabajo y brindar la respectiva capacitación al personal encargado de tomar las decisiones; se encuentran cuatro pasos: Paso 1. Caracterización de la institución bancaria.

Paso 2. Formación de un equipo de trabajo.

Paso 3. Capacitación al equipo de trabajo.

Paso 4. Información a todos los niveles de los objetivos de estudio.

- Selección y descripción del proceso del servicio bancario.

Paso 5. Selección del proceso de servicio bancario.

Paso 6. Descripción del proceso bancario.

- Medición y análisis de la calidad del servicio bancario percibido por el cliente. Paso 7. Diseño o selección del instrumento a utilizar para medir el nivel de calidad de servicio percibido.

Paso 8. Aplicación del instrumento de medición de calidad del servicio recibido.

Paso 9. Procesamiento de la información y análisis estadístico de los resultados.

- Mejoramiento continuo del proceso de servicio bancario.

Paso 10. Planificación de las acciones de mejora.

Paso 11. Implantación de las acciones de mejora y realización de las correcciones necesarias.

Paso 12. Verificación de la efectividad de las acciones de mejora.

Dentro del modelo Servqual, se establecen brechas, las que se obtienen de la diferencia entre los dos aspectos importantes del servicio. Se indican cinco distancias que causan los problemas en la entrega del servicio e influyen en la evolución de los clientes respecto a la calidad del servicio al cliente:

1) La diferencia entre las expectativas y las percepciones por parte de los directivos no satisfacen las necesidades del cliente.

2) La diferencia entre las percepciones de los directivos y las especificaciones de las normas de calidad.

3) Discrepancia entre las especificaciones de calidad en el servicio y la prestación del mismo.

4) Discrepancia entre la prestación del servicio y la comunicación externa.

5) Brecha global resultante de la diferencia entre las expectativas y las percepciones de los clientes (Matsumoto et al. 2014), por lo tanto, este modelo permite conocer las perspectivas del cliente sobre la entidad bancaria y las situaciones que generan inconformidad, por lo que, cuando no se cumple con las expectativas del usuario, el servicio se califica como deficiente, por el contrario, el servicio es de calidad satisfactoria.

MÉTODO

El presente estudio correspondió a un enfoque cuantitativo, de tipo descriptivo debido a que se recolectaron los datos a través de un cuestionario estandarizado para el levantamiento de la información. Escala Servqual, por otro lado, se hace un análisis crítico basado en la revisión bibliográfica y la sujeción del investigador sobre el tema. Se empleó la estadística descriptiva para el análisis y procesamiento de los datos. Fue un diseño no experimental, puesto que no se manipularon variables y se evaluó el fenómeno en su ambiente natural, además, fue transversal porque se midió en un único momento concreto en el tiempo.

Universo de Estudio y Tratamiento Muestral

Se utilizó un muestro probabilístico aleatorio estratificado, debido a que se obtiene la muestra separando los elementos de la población en grupos no superpuestos, llamados estratos; es decir, específicamente en un sector de la población correspondiente a la zona urbana de Azogues y clientes de la banca pública. Después, se procedió a la selección de la muestra de investigación, el cual correspondió a un muestreo probabilístico aleatorio simple, calculado con un 95% de nivel de confianza y un 5% de margen de error, dando como resultado un tamaño muestral de 365 personas. A esto, se agregó un 10 % de posibles pérdidas, obteniendo un total de 328 personas (n= 328).

En este punto, es importante resaltar que para obtener el tamaño de la muestra es necesario aplicar una fórmula, no obstante, para facilidad de síntesis del tamaño muestral se aplicó SurveyMonkey; una calculadora online aceptada para estos procedimientos de investigación. Por otro lado, si bien se obtuvo el tamaño muestral de la investigación, en el momento de la aplicación aleatoria de la escala, a través de formularios transcritos en Google, no se alcanzó la acogida esperada; resultando 72 participantes residentes en el casco urbano, seleccionados para este estudio.

Tratamiento Estadístico de la Información

Para la recolección de datos se aplicó el instrumento a través de la transcripción de la escala en formularios de Google, se administró la Escala Servqual, la cual consta de 22 preguntas que pertenecen al modelo Servqual; distribuidas de la siguiente manera: 3 preguntas de la dimensión fiabilidad, 5 preguntas de la dimensión capacidad de respuesta, 5 preguntas de la dimensión seguridad, 5 preguntas de la dimensión empatía y 4 preguntas de la dimensión elementos tangibles. Al mismo tiempo, la escala consta ítems tipo Likert de 7 puntos, siendo la calificación más alta 7 (extremadamente satisfecho) y 1 la calificación más baja (extremadamente insatisfecho). Adicionalmente, tres aspectos sociodemográficos de los clientes.

Sin embargo, para fines de esta investigación se utilizó la escala Likert de 5 puntos, donde 5 es excelente y 1 es malo, puesto que, es un instrumento diseñado para permitir al investigador variar la opción de respuesta de cada pregunta que describe el servicio. También, se puede obtener el porcentaje global de las dimensiones mediante una fórmula establecida (ICS global = ∑ i), para lo cual se cuenta con rangos porcentuales de satisfacción del cliente que miden la calidad del servicio al cliente: malo (0-20); regular (20-40); bueno (40-60); muy bueno (60-80); y excelente (80-100). El Alfa de Cronbach fue de 0.74 para la escala total. Los datos fueron procesados mediante en el programa Excel, para la edición de gráficos y tablas, aplicando la estadística descriptiva representada en medidas de frecuencia absoluta-central.

RESULTADOS

Para la presentación del análisis de resultados, inicialmente se describirán los hallazgos pertenecientes al objetivo general: medir la calidad de servicio al cliente, así como también, durante la descripción de resultados se especificarán y detallarán los resultados referidos a las 5 dimensiones desarrollados en la presente escala.

Características de los Clientes

Del total de la muestra de 72 participantes que llenaron el formulario en Google, en cuanto al género, se aprecia que el 56% correspondieron al sexo femenino y el 43% al sexo masculino. La mayor concentración de la población se ubica en el rango entre 37 a 47 años (M=37), con una representatividad del 47% de la muestra. Seguidamente, se ubica el rango de edad entre 48 a 58 años con el 24% de la muestra.

Finalmente, con el 19% el grupo de edades comprendidas entre 26 a 36 años. Todos los aplicantes de la escala aceptaron participar voluntariamente en el estudio. En cuanto al nivel de escolaridad, se manifiesta una población con alto grado de educación, debido a que: el 51,4% de la muestra poseen estudios de tercer nivel; el 31,9% posee estudios de cuarto nivel; y no existe personas de primer nivel.

Figura 1. Características de los clientes según la ficha sociodemográfica.

Elaboración: Los autores.

Dimensión de Tangibilidad

En esta dimensión las preguntas se calificaron entre buena y muy buena. El atractivo visual y tecnológico que posee la banca pública, este factor es muy importante debido a que, la apariencia moderna de las instalaciones motiva al cliente visualmente a asistir a las entidades bancarias. El mobiliario y la limpieza existente dentro de la banca pública, lo cual facilita el trabajo de los empleados en cuanto a su seguridad y salud física, a la vez que, genera una primera buena impresión a los clientes; de bienestar y pulcritud. Los clientes consideran que los empleados de servicio al cliente muestran una apariencia muy buena en cuanto al aseo y una presentación escrupulosa de los ejecutivos bancarios.

Por último, el interés que causa los elementos materiales, tecnológicos, de la banca pública, pues, eso facilitar el manejo de la información y el acogimiento del cliente desde cualquier lugar o circunstancia. Entonces, los datos procesados evidencian la importancia de la aplicación de nuevas tecnologías en pro de mejorar la calidad del servicio al cliente, para estar a la altura de las exigencias del mercado actual. Así, el propósito primordial de los recursos tangibles es transmitir, directamente, confianza al cliente; percibidos a través de recursos físicos y tecnológicos.

Tabla 1.

Tabulación de las preguntas de la Dimensión de tangibilidad.

|

Preguntas |

Malo |

Regular |

Bueno |

Muy Bueno |

Excelente |

|

¿La Banca Pública de la ciudad de Azogues cuenta con equipos de apariencia moderna en cada una de las oficinas? |

4,2% |

16,7% |

36,1% |

30,6% |

12,5% |

|

¿Las instalaciones físicas son visualmente atractivas, limpias y cómodas? |

2,8% |

11,1% |

36,1% |

30,6% |

19,4% |

|

¿Los asesores comerciales y demás empleados relacionados con la atención al cliente presentan apariencia pulcra y confiable? |

1,14% |

6,9% |

27,8% |

44,4% |

19,4% |

|

¿Los elementos materiales (folletos, estados de cuenta y similares) son sumamente atractivos? |

4,2% |

15,3% |

37,5% |

31,9% |

11,1% |

Fuente: Encuesta.

Dimensión de Fiabilidad

Esta dimensión se relaciona con la capacidad que posee el asesor para ejecutar la prestación del servicio de forma óptima. El tiempo que emplea el asesor en atender al cliente, ante ello, la respuesta a una problemática se la realiza en el tiempo determinado o indicado por el asesor. El grado de interés por parte del ejecutivo para dar solución al problema del cliente; lo que implica un verdadero involucramiento por parte del asesor. La correcta prestación del servicio en la primera ocasión de ser solicitado el servicio, este momento, es fundamental y esencial la actitud y aptitud del asesor para captar clientes. En tanto a los resultados obtenidos, se puede afirmar la capacidad del personal del servicio al cliente en cumplir determinadas funciones encomendadas, de diferentes áreas, bajo ciertas condiciones impuestas por los clientes y la banca pública, así como también, durante un tiempo previsto.

Tabla 2.

Tabulación de las preguntas de la Dimensión de fiabilidad.

|

Preguntas |

Malo |

Regular |

Bueno |

Muy Bueno |

Excelente |

|

¿Cuándo las entidades bancarias prometen hacer algo en cierto tiempo, cumplen con los plazos acordados? |

11,1% |

11,1% |

33,3% |

30,6% |

13,9% |

|

¿Cuándo usted tiene un problema las entidades bancarias muestran un claro interés en dar solución a su requerimiento? |

6,9% |

16,7% |

31,9% |

33,3% |

11,1% |

|

¿Las entidades bancarias realizan bien el servicio a la primera vez? |

4,2% |

8,3% |

34,7% |

37,5% |

15,3% |

Fuente: Encuesta.

Dimensión de Capacidad de Respuesta

En este caso, la dimensión de capacidad de respuesta tiene por objetivo medir la capacidad de los funcionarios para procesar rápidamente los requerimientos de los clientes, en tal sentido, se han empleado cinco preguntas. También, la información sobre el tiempo aproximado de atención, dependerá del análisis y la sensibilidad de detectar rápidamente el problema y toma de decisiones sobre todo los servicios de atención.

El servicio eficaz y rápido por parte de los asesores refleja eficacia y preparación. La disposición del asesor orientado a resolver las dudas o reclamos, brindando ayuda; dependerá de la asertividad y empatía para orientar la situación al cliente. Finalmente, la capacidad de distribuir adecuadamente el tiempo para la atención al cliente, debe ser mejorado al asignar herramientas necesarias que le permitan cumplir las actividades al asesor; estrategias proactivas.

Tabla 3.

Tabulación de las preguntas de la Dimensión de capacidad de respuesta.

|

Preguntas |

Malo |

Regular |

Bueno |

Muy Bueno |

Excelente |

|

¿Las entidades financieras procuran atender en el menor tiempo posible? |

5,6% |

12,5% |

36,1% |

29,1% |

16,7% |

|

¿El personal comunica a los clientes cuándo concluirá la realización del servicio? |

12,5% |

5,6% |

43,1% |

25% |

13,9% |

|

¿El personal ofrece un servicio eficaz y respuestas rápidas? |

6,9% |

2,8% |

38,9% |

33,3% |

18,1% |

|

¿El personal está constantemente dispuesto a brindar su ayuda? |

6,9% |

4,2% |

38,9% |

31,9% |

18,1% |

|

¿El personal distribuye su tiempo de forma adecuada para que sus clientes no esperen demasiado? |

8,3% |

6,9% |

37,5% |

33,3% |

13,9% |

Fuente: Encuesta.

Dimensión de Seguridad

La confiabilidad de la información que brindan los ejecutivos al dar una respuesta, lo que significa un buen manejo de la comunicación del asesor con la susceptibilidad del usuario. La confianza que transmite el funcionario al cliente permite que la reputación de la banca pública tenga realce. La ubicación y la percepción de las oficinas de servicio al cliente, en cuanto, a la seguridad que sienten en las instalaciones bancarias públicas, pues, el cliente se siente calma de realizar cualquier acción y depositar su confidencialidad en la misma. La seguridad del cliente en cuanto al respaldo de sus inversiones otorga competitividad, pues, genera la permanencia del cliente y el aumento de los inversores en la banca pública. Es conveniente el uso de políticas de privacidad y manejo de información.

Tabla 4.

Tabulación de las preguntas de la Dimensión de seguridad.

|

Preguntas |

Malo |

Regular |

Bueno |

Muy Bueno |

Excelente |

|

El gerente, ejecutivos comerciales, y demás personas involucradas en la atención al cliente. ¿Presentan conocimientos suficientes para responder a las preguntas surgidas en el momento de solicitar algún servicio? |

2,8% |

4,2% |

34,7% |

37,5% |

20,8% |

|

¿El comportamiento del personal bancario transmite confianza a sus clientes? |

4,2% |

4,2% |

37,5% |

31,9% |

22,2% |

|

¿La ubicación de las oficinas dentro de la ciudad le brinda seguridad cuando las visita? |

2,8% |

5,6% |

30,5% |

34,7% |

26,4% |

|

¿Se siente seguro al realizar una transacción dentro de las oficinas de la entidad bancaria? |

2,8% |

1,14% |

36,1% |

34,7% |

25% |

|

¿Entidades bancarias le brindan seguridad y respaldo en sus inversiones? |

4,2% |

1,14% |

40,3% |

30,6% |

23,6% |

Fuente: Encuesta.

Dimensión de Empatía

La dimensión de empatía se centra en la atención personalizada, es decir, el asesor muestra un instinto servicial y posee la capacidad de entender la situación particular del cliente; para evaluar este componente se tomaron en consideración cinco preguntas. La amabilidad y cordialidad por parte del funcionario, demuestra interés y respeto por el cliente. La atención individualizada logra automáticamente en el cliente la sensación de ser escuchado; confiriendo la posibilidad de contar sus quejas, sin rechazo o crítica. El grado de compromiso por parte del asesor en el seguimiento de los requerimientos de sus clientes, da por sentado que la banca pública gane usuarios. La comprensión del funcionario hacia las necesidades del cliente facilita una idea clara sobre la situación que atraviesa el cliente. En tanto, se fomentan valores cooperativos y corporativos entre asesor-cliente, se fortalece el crecimiento personal e institucional de la banca pública.

Tabla 5.

Tabulación de las preguntas de la Dimensión de empatía.

|

Preguntas |

Malo |

Regular |

Bueno |

Muy Bueno |

Excelente |

|

¿El personal siempre es amable y cordial con usted? |

1,4% |

5,6% |

34,7% |

31,9% |

26,4% |

|

¿Se brinda atención individualizada a los clientes? |

4,2% |

4,2% |

34,7% |

37,5% |

19,4% |

|

¿Disponen de horarios de trabajo flexibles y adaptables a los diversos tipos de clientes? |

2,8% |

15,3% |

43% |

22,2% |

16,7% |

|

¿El personal está en constante seguimiento de los casos de sus diferentes clientes? |

2,8% |

12,5% |

44,4% |

25% |

15,3% |

|

¿El personal y los directivos son comprensibles con las necesidades de sus clientes? |

5,6% |

2,8% |

41,7% |

33,3% |

16,7% |

Fuente: Encuesta.

La dimensión de empatía se centra en la atención personalizada, es decir, el asesor muestra un instinto servicial y posee la capacidad de entender la situación particular del cliente; para evaluar este componente se tomaron en consideración cinco preguntas. La amabilidad y cordialidad por parte del funcionario, demuestra interés y respeto por el cliente. La atención individualizada logra automáticamente en el cliente la sensación de ser escuchado; confiriendo la posibilidad de contar sus quejas, sin rechazo o crítica. El grado de compromiso por parte del asesor en el seguimiento de los requerimientos de sus clientes, da por sentado que la banca pública gane usuarios. La comprensión del funcionario hacia las necesidades del cliente facilita una idea clara sobre la situación que atraviesa el cliente. En tanto, se fomentan valores cooperativos y corporativos entre asesor-cliente, se fortalece el crecimiento personal e institucional de la banca pública.

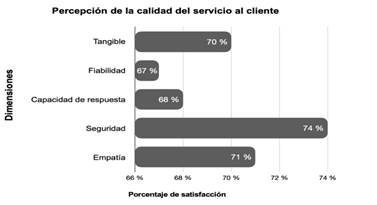

A continuación, se detalla la percepción de calidad del servicio al cliente En la figura dos se describe el porcentaje de satisfacción del cliente con respecto a cada una de las dimensiones, destacando la dimensión de seguridad, así, se evidencia un aspecto positivo para la imagen de la banca pública de la ciudad de Azogues, ya que el cliente disfruta de un ambiente seguro en donde realizar sus transacciones, sin embargo, no está demás fortalecer esta dimensión.

Percepción de la Calidad del Servicio al Cliente

Figura 2. Percepción de la calidad del servicio al cliente de la Escala total y sus dimensiones.

Fuente: Encuesta.

La dimensión de empatía indica que los ejecutivos bancarios son amables y ayudan a resolver los requerimientos de los clientes. La dimensión tangible está en el límite, lo que significa mejorar la apariencia física de la institución y el personal, así como, la visualización a primera vista de la banca pública. La capacidad de respuesta indica que no hay tanta satisfacción en la pronta solución a las solicitudes de los clientes. La percepción más baja se ubicó en la dimensión de fiabilidad, lo que significa que, se deben mejorar la habilidad de los funcionarios en prestar el servicio de forma metódica y fiable; puesto que, el cliente está en su derecho de reclamar un servicio de calidad excelente en donde se demuestre un sincero interés por dar solución a sus requerimientos.

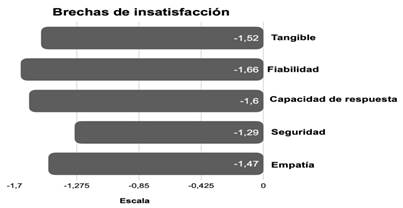

El modelo Servqual indica que, si las percepciones no superan o se acercan a las expectativas, no existe satisfacción en el servicio al cliente. Se analizan las brechas de insatisfacción.

Percepción del Cliente y Brecha de Insatisfacción

Figura 3. Brechas de insatisfacción de la Escala total y sus dimensiones.

Fuente: Encuesta.

La brecha corresponde a la dimensión fiabilidad, los tiempos de espera para acceder al servicio y el interés demostrado por parte del asesor en el requerimiento del cliente, esto implica que, los clientes se manifiesten molestos, excluidos, irrespetados e inconformes con el servicio buscando como alternativa cambiar de institución. También, la brecha para la capacidad de respuesta, la falta de comunicación por parte del asesor en informar cuándo concluirá la realización del servicio, ante lo cual se genera una relación de tensión entre cliente-asesor; convirtiéndose en una respuesta a un problema básica.

La dimensión tangible evidencia insatisfacción en el atractivo visual de los elementos materiales como: folletos, estados de cuenta y similares, así como, con los equipos tecnológicos; lo cual, indica que se debe invertir y mejorar los equipamientos y servicios en tecnología. La brecha de la dimensión de empatía en referencia a los horarios atención, lo que significa que, la banca pública no posee horarios flexibles y adaptables a los diversos tipos de clientes. Finalmente, la dimensión de seguridad cuenta con mayor satisfacción al cliente.

Cálculo del Índice de Calidad de Servicio

Figura 4. Cálculo global de la calidad de servicio al cliente de la banca pública.

Fuente: Encuesta.

Al realizar el cálculo del índice de la calidad del servicio al cliente aplicando la fórmula de ICS se obtuvo un valor negativo, indica que no se han superado las expectativas de los clientes. Los clientes estiman, de manera general, que el servicio brindado es bueno, pero no excelente, por ende, de calidad; lo cual supone que se deben implementar estrategias centradas en el cliente como actor principal que vuelvan, aún más competitiva, a la banca pública.

DISCUSIÓN

Si bien el presente estudio arroja resultados negativos en todas las dimensiones, donde la mayor brecha de insatisfacción para el cliente es la dimensión de fiabilidad con -1,66; la falta de comunicación por parte del asesor en informar cuándo concluirá la realización del servicio. Por su parte, la brecha de seguridad tiene una menor implicación de insatisfacción al cliente, sin embargo, no deja de ser un valor negativo. No existe un valor positivo para las dimensiones.

Por su parte, Matsumoto (2014) en referencia a las brechas de insatisfacción, indica resultados negativos para las cuatro primeras dimensiones: fiabilidad, capacidad de respuesta, seguridad y empatía, mientras que, para la dimensión de elementos tangibles fue el único que dio un valor positivo de 3,51, en donde los clientes estaban satisfechos al calificar. La brecha más significativa de insatisfacción fue la de fiabilidad con -12,3.

En esta investigación, tras realizar el cálculo del índice de la calidad del servicio al cliente, se obtuvo un valor negativo de -1.51, que indica que no se han superado las expectativas de los clientes en la banca pública. Por el contrario, Matamoros (2017), en su investigación sobre la satisfacción al cliente de los bancos privados, concluyó que la mayoría de los encuestados se sentían muy satisfechos con el servicio. No obstante, en ambos casos se señaló que hay muchos aspectos aún por mejorar dentro de la cultura organizacional y la respuesta a las necesidades de los clientes que solicitan servicios.

CONCLUSIONES

En cuanto a las expectativas, la mayor parte de los ítems relacionados con cada una de las dimensiones de la calidad de servicio, los clientes mostraron una calificación generalmente buena. No obstante, en las dimensiones de; tangibilidad, lo referente a la apariencia de los empleados de servicio al cliente; capacidad de respuesta, en relación con la información sobre el tiempo aproximado de atención; seguridad, cuando el cliente confía en el respaldo de sus inversiones; y, la empatía, centrado en el grado de compromiso por parte del asesor en el seguimiento de los requerimientos de sus clientes, además de, la comprensión del funcionario hacia las necesidades del cliente; obteniendo un porcentaje de calificación más alto por parte de los clientes, una calificación entre buena y muy buena, sin llegar a ser excelente la calidad del servicio.

En cuanto, a la percepción del cliente encuentra satisfacción en la dimensión de seguridad, específicamente, en lo relacionado con la seguridad de las transacciones que la banca pública ofrece a sus clientes; y, el tiempo de espera y el tiempo que dura el asesoramiento con el funcionario.

Por su parte, la percepción de insatisfacción se manifiesta en aspectos específicos del asistente al brindar su servicio al cliente: la falta de comunicación por parte del asesor en informar cuándo concluirá la realización del servicio; no resulta atractivo los elementos materiales como: folletos, estados de cuenta y similares, ni los equipos tecnológicos; horarios atención donde la banca pública no poseen horarios flexibles y adaptables a los diversos tipos de clientes.

Respecto a todo lo anterior, los clientes se muestran cada vez más exigentes, ya no sólo buscan los mejores precios y calidad, sino también, una atención oportuna, un ambiente agradable, bienestar, un trato personalizado, cumplimiento de ofrecimientos, un servicio rápido y eficiente. De esta manera, es importante potenciar las instalaciones bancarias mediante la decoración y el amoblamiento para generar confort, así como, invertir en tecnología para dinamizar los procesos. Por el contrario, Si un cliente queda insatisfecho por el servicio o la atención de los empleados de la banca pública, es muy factible que se hable mal de la institución y se difame su mala experiencia a otros clientes consumidores.

Finalmente, el nuevo modelo de calidad de servicio tiene como actor o protagonista al cliente y sus expectativas, para con base en ello mejorar la organización y estructuración de la banca pública; sea percibida como inalcanzable por la competencia en el mercado.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Unidad Académica de Posgrados de la Universidad Católica de Cuenca por el apoyo permanente a los procesos investigativos.

REFERENCIAS CONSULTADAS

Asencio, L., Romero, L., Andrade, C., Caicedo, W., Coca, J., Chamba, L., & Ortiz, D. (2021). La Banca y el Sistema Financiero Ecuatoriano [Banking and the Ecuadorian Financial System]. Editorial Grupo Compas.

Chivanieto, I. (2008). Gestión del Talento Humano [Human Talent Management]. (J. Mares, Ed.) The McGraw-Hill Companies, Inc.

Constitución de la República del Ecuador. (2008). Registro Oficial 449 de 20-oct.-2008 Ultima modificación: 25-ene.-2021. Recuperado de https://n9.cl/41evj

Duque-Oliva, E. (2005). Revisión del concepto de calidad del servicio y sus modelos de medición [Review of the concept of service quality and its measurement models]. INNOVAR. Revista de Ciencias Administrativas y Sociales, 15(25),64-80.

García, A. (2016). Cultura de servicio en la optimización del servicio al cliente [Service culture in customer service optimization]. Telos - Revista de Estudios Interdisciplinarios en Ciencias Sociales, 18(3),381-398.

González, R. (2015). Evaluación de la calidad del servicio percibida en entidades bancarias a través de la escala Servqual [Evaluation of perceived service quality in banking institutions through the Servqual scale]. Ciencia e Ingeniería Neogranadina, 1(23).

Guadarrama, E., & Rosales, E. (2015). Marketing relacional: valor, satisfacción, lealtad y retención del cliente. Análisis y reflexión teórica [Relationship marketing: value, satisfaction, loyalty and customer retention. Analysis and theoretical reflection]. Ciencia y Sociedad, 40(2), 35.

Idrovo, M. (2019). La calidad del servicio bancario en un contexto post- crisis: Efectos emocionales en el cliente sobre su comportamiento [The quality of banking service in a post-crisis context: Emotional effects on the customer's behavior]. Recuperado de https://n9.cl/smbvu

Matamoros, R. (2017). Nivel de satisfacción de clientes de la banca privada de Guayaquil, respecto a los canales de atención de reclamos [Level of satisfaction of private banking clients in Guayaquil with respect to complaint handling channels]. Obtenido de https://dspace.ups.edu.ec/bitstream/123456789/14885/1/UPS-GT002014.pdf

Matsumoto, R. (2014). Desarrollo del Modelo Servqual para la medición de la calidad del servicio en la empresa de publicidad Ayuda Experto [Development of the Servqual Model for the measurement of service quality in advertising companies Expert Help]. Perspectivas, 1(84).

Medina, Y., & Rico, D. (2009). Modelo de gestión basado en el ciclo de vida del servicio de la Biblioteca de Infraestructura de Tecnologías de Información (ITIL) [Information Technology Infrastructure Library (ITIL) service life cycle management model]. Revista Virtual Universidad Católica del Norte(27), 23.

Montaña, J, Ramírez, E. y Ramírez, H. (2002). Evaluación de la Calidad de los servicios públicos domiciliarios [Evaluation of the quality of residential public utilities]. Revista Colombiana de Marketing, 3(5), 47-62.

Mora, C. (2011). La calidad del servicio y la satisfacción del consumidor [Service quality and customer satisfaction]. (C. Acevedo, Ed.) Revista Brasileira de Markeeting, X(2), 18.

Morillo-Moreno, M., Morillo Moreno, M., & Rivas Olivo, D. (2011). Medición de la calidad del servicio en las instituciones financieras a través de la escala de Servqual [Service quality assessment in financial institutions using the Servqual scale]. Contaduría y administración, (234), 101-130.

Moyado, F. (2009). Defendiendo un enfoque común para la calidad en la gestión pública: un análisis comparativo de los modelos EFQM, CAF y CICAGP [Advocating a common approach to quality in public management: a comparative analysis of EFQM, CAF and CICAGP models]. Buen Gobierno(7).

Restrepo, C., Restrepo, L., & Estrada, S. (2006). Enfoque estratégico del servicio al cliente [Strategic approach to customer service]. Scientia Et Technica, XII(3).

Restrepo, M., & Parra, J. (2013). La gestión de clientes: Exploración sobre la práctica entre un grupo de profesionales de mercadeo en Colombia [Customer management: Exploration on the practice among a group of marketing professionals in Colombia]. Cuadernos de Administración Pontificia Universidad Javeriana, 26(46), 25.

Rust, R., Zahorik, A., & Keiningham, T. (1996). Mercadeo de servicios [Marketing of services]. HarperCollins College Publishers.

Solórzano, G., & Nereida, J. (2013). Importancia de la calidad del Servicio al Cliente para el Funcionamiento de las Empresas [Importance of Customer Service Quality for the Performance of Companies]. Recuperado de https://n9.cl/tnb5x

Suárez, R. (2016). Nivel de calidad del servicio aplicando el modelo SERVQVAL en el Centro de Idiomas de la Universidad Nacional del Callao [Service quality level applying the SERVQVAL model at the Language Center of the National University of Callao]. Industrial Data 19(1), Recuperado de: https://www.redalyc.org/articulo.oa?id=816/81650062002.

Torres-Samuel, M., Luna Cardozo, M. Vásquez Stanescu, C. (2011). Análisis estratégico de la evaluación de la calidad del servicio en el sector público [Strategic analysis of service quality assessment in the public sector]. Compendium, 14(27),39-59.

Villar, L., Briozo, A., Pesce, G., & Fernández, A. (2016). El rol de la banca pública en el financiamiento a pymes. Estudio comparativo para la Argentina y Brasil [The role of public banks in SME financing. A comparative study for Argentina and Brazil]. Sociedad y desarrollo, (76), 39. Obtenido de https://www.redalyc.org/articulo.oa?id=169144237005

Zeithaml, V., BItter, M., & Gremier, D. (2009). Estrategia de marketing de servicios [Service marketing strategy]. Wiley Online Library, 1-11. Obtenido de https://onlinelibrary.wiley.com/doi/epdf/10.1002/9781444316568.wiem01055

©2022 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).