http://dx.doi.org/10.35381/r.k.v7i1.1887

Gestión de cuentas por cobrar e incidencia presupuestaria. Caso: Universidad Católica de Cuenca, Ecuador

Accounts receivable management and budgetary impact. Case: Catholic University of Cuenca, Ecuador

Cecilia Marlene Córdova-Ordóñez

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-7041-4119

Jaime Tinto-Arandes

Universidad Católica de Cuenca, Cuenca, Cuenca

Ecuador

https://orcid.org/0000-0001-8507-6837

Recibido: 01 de marzo 2022

Revisado: 10 de abril 2022

Aprobado: 15 de junio 2022

Publicado: 01 de julio 2022

RESUMEN

En marzo de 2020, el escenario financiero de las universidades soportó un gran cambio, por la pandemia COVID-19, se vio comprometida su liquidez, las familias se vieron afectadas por la reducción de sus ingresos que afectó los presupuestos de las universidades. El objetivo es determinar el efecto del Activo Exigible y su incidencia en el presupuesto de la UCACUE 2020-2021. En el programa Stata se estimó las variables que afectaron al presupuesto institucional. Se aplicó el Método de los Mínimos Cuadrados para calcular los coeficientes de afectación. Los periodos de estudio mostraron el efecto negativo en el presupuesto, en consecuencia, se abrió un abanico a la posibilidad de sugerir la aplicación de políticas de descuento no solo acorde al pronto pago, sino que también a otras políticas que permitan garantizar de una mejor manera la recaudación, con un efecto positivo en el presupuesto.

Descriptores: Administración financiera; contabilidad; presupuesto. (Tesauro UNESCO).

ABSTRACT

In March 2020, the financial scenario of the universities endured a great change, due to the COVID-19 pandemic, their liquidity was compromised, families were affected by the reduction of their income which affected the budgets of the universities. The objective is to determine the effect of Exigible Assets and its impact on the UCACUE 2020-2021 budget. The variables that affected the institutional budget were estimated in the Stata program. The Least Squares Method was applied to calculate the impact coefficients. The study periods showed the negative effect on the budget; consequently, a range was opened to the possibility of suggesting the application of discount policies not only according to prompt payment, but also to other policies that allow guaranteeing in a better way the collection, with a positive effect on the budget.

Descriptors: Financial administration; accounting; budgets. (UNESCO Thesaurus).

INTRODUCCION

El sistema de Educación Superior en el Ecuador está determinado por las universidades públicas y privadas, siendo las universidades privadas las que se financian con recursos privados y cobran por brindar los servicios de Educación Superior en las carreras que ofrecen; la oferta académica es más limitada que las universidades públicas. Los costos son variados de una universidad a otra (Espinoza, 2016).

La Universidad Católica de Cuenca, (UCACUE) es una institución de educación superior (IES) y con 51 años. Está entre cuatro universidades en el mercado Cuencano con ofertas académicas de grado, siendo la segunda de mayor población estudiantil detrás de la Universidad de Cuenca, con una demanda aproximada de 14 mil estudiantes, 5 campus institucionales: matriz, sede y extensiones, cuenta con 7 unidades académicas.

La oferta educativa es de 46 carreras de grado, 3 carreras de formación técnica y tecnológica con título de tercer nivel, comprende dos modalidades educativas presenciales y online, comprometida a formar profesionales con pensamiento crítico y competentes en las diferentes áreas de formación profesional, con estándares de calidad, y formación integral, a través de una docencia de eficiente. La Universidad Católica de Cuenca se funda en septiembre de 1970, por Decreto Ejecutivo firmado por el presidente Dr. José María Velasco Ibarra, comenzó sus funciones bajo el amparo de la Ley de Educación Superior, la cual rigió hasta el año 2009 y los diferentes cambios de ley y normativa han hecho que el manejo financiero se tenga que modificar constantemente (Consejo Universitario UCACUE, 2019).

En marzo de 2020, el escenario financiero de las universidades cambió radicalmente, pues las IES se vieron obligadas a improvisar nuevas políticas de manejo presupuestal, por la pandemia COVID-19 que afectó la manera tradicional de enseñanza aprendizaje llevándola a un nuevo escenario que es la virtualidad (UNESCO, 2020). Este cambio hizo que la sociedad y los estudiantes ante este shock atípico busquen y exijan políticas de descuentos, las familias se vieron afectadas por la reducción de sus ingresos en los primeros meses de confinamiento y esto afectó los presupuestos de las universidades, pues la deserción estudiantil influyó en un incremento de las cuentas por cobrar.

Las Cuentas por Cobrar conforma todo el efectivo que los estudiantes adeudan a la institución, si la recuperación de estas Cuencas por Cobrar es tardía no habrá un adecuado flujo de efectivo, por lo tanto, no será posible el cumplimiento de las obligaciones financieras (Pérez, 2018). De acuerdo con lo citado, las Cuentas por Cobrar representan un conjunto de derechos a favor de la universidad frente a terceras personas por la prestación de los servicios de educación.

Por lo tanto, las Cuentas por Cobrar son fruto de la actividad económica diaria de la institución. Las Cuentas por Cobrar es un tema de gran importancia y de responsabilidad del área de tesorería, cuya función es el de dar seguimiento para que el cumplimiento de las obligaciones adquiridas por los estudiantes sea dado en las fechas acordadas, es necesario el trabajo en equipo con los coordinadores de las diferentes unidades académicas, como también es necesario establecer políticas, acorde a la realidad económica de las familias cuencanas, así se consigue que las cuentas por cobrar y las cuentas incobrables se aminore significativamente.

Con el antecedente anterior surge la siguiente pregunta de investigación ¿Las Cuentas por Cobrar en el presupuesto de la UCACUE en el periodo 2020-2021?

Bajo la pregunta planteada, el objetivo primordial del presente estudio es determinar el efecto de las Cuentas por cobrar y su incidencia en el presupuesto de la UCACUE 2020-2021. Específicamente se busca analizar a través de un modelo probabilístico determinar si existió algún efecto de las cuentas por cobrar en el periodo de pandemia.

Referencial teórico

La importancia de una adecuada gestión de las cuentas por cobrar

En el presente artículo se analiza la gestión de las Cuentas por Cobrar y su incidencia en el presupuesto de la UCACUE, periodo 2020-2021, El análisis se enfoca el departamento de tesorería y colecturía, el mismo que cumple un importante rol, que es el control sobre los flujos de efectivo, ingresos originados por concepto de matrículas, aranceles y derechos varios. Los flujos de efectivo se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos ordinarios de la entidad (Vargas, 2007).

Se tiene presente a SLNE (2012) la gestión de tesorería desde de un punto de vista general, busca el control de los flujos monetarios, es decir, controla el dinero que entra, sale, a dónde va, en qué momento, a qué costes o beneficios, producen esos movimientos.

La gestión de la tesorería es velar los flujos de caja, bancos y cuentas por cobrar, el control del efectivo es a diario, siendo reportado a través de una matriz de flujo de caja que suministra información oportuna sobre la situación financiera que tiene disponible la institución, se reporta al jefe financiero, quien se encarga de velar, administrar y asignar adecuadamente los recursos económicos a las diferentes áreas a través de una adecuada y prudente planificación presupuestaria.

La gestión financiera es la actividad que se realiza en una organización y que se encarga de planificar, organizar, dirigir, controlar, monitorear y coordinar todo el manejo de los recursos financieros para generar mayores beneficios y/o resultados. El objetivo es hacer que la organización se desenvuelva con efectividad, apoyar a la mejor toma de decisiones financieras y generar oportunidades de inversión para la organización (Terrazas-Pastor, 2009). Se concluye que, las decisiones deben ser acertadas y que el buen manejo de los recursos económicos garantizará una solvencia financiera para hacer frentes las diversas necesidades institucionales.

Figura 1. Conceptos de pago.

Fuente: Investigación de campo.

Ahora bien, la Universidad Católica de Cuenca, es una Institución de Educación Superior de carácter privada y regulada por el Consejo de Educación Superior, (CES) pues se sujeta a leyes y reglamentos para la regulación de aranceles, matrículas, derechos, hojas valoradas rubros de acuerdo con la normativa emitida por el ente regulador. El CES, a través del art. 89 de la Ley Orgánica de Educación Superior, menciona: las universidades, escuelas politécnicas, institutos superiores, técnicos, tecnológicos, pedagógicos, de artes y conservatorios superiores, de régimen particular tienen facultad para determinar, a través de su máximo órgano colegiado académico superior, los aranceles por costos de carrera, de acuerdo con su normativa interna. Estos recursos serán destinados a financiar su actividad sin perseguir fines de lucro (Consejo de Educación Superior, 2015).

Es aquí en el programa informático de la UCACUE, donde se lleva el registro de cada estudiante y mediante el módulo de gestión financiera, el detalle de las cuentas por cobrar y el historial de pagos del alumno se puede observar. La obligación adquirida por el estudiante es a crédito, quien acepta pagar tres colegiaturas, valor que se va a devengar de acuerdo con la prestación del servicio educativo. Además, estos ingresos son los dos rubros más importantes que forman la columna vertebral del plan operativo anual (Oviedo-Rodríguez et al. 2017). Este plan operativo anual desde lo administrativo se relaciona con: proyectos de infraestructura, procesos de evaluación, acreditación institucional y de carreras, manejo de la planificación institucional por medio del seguimiento y control de los planes operativos a largo, mediano y corto plazo y sus recursos presupuestarios financieros.

El departamento de tesorería y colecturía, entre sus responsabilidades está la gestión de las Cuentas por Cobrar, para ello, cumple con los procesos administrativos de una adecuada gestión que son: planificar, organizar, dirigir, controlar y dar seguimiento para que el flujo de efectivo o liquidez no se vea afectado por incumplimiento de pago, esta liquidez es sustancial en la toma de decisiones que ayuden a la universidad hacer frente a las diversas áreas con necesidades sobre todo de índole académicas como son: investigación, becas, infraestructura, obligaciones con los empleados, y externos, tales como proveedores, clientes y bancos.

Ahora bien, entre las políticas de gestión más comunes que aplica las IES a las cuentas por cobrar, y de igual manera fueron adoptas por la Universidad Católica de Cuenca durante la pandemia son las siguientes:

1. Tarjeta de crédito, modalidad corriente y diferido sin intereses a 3 y 6 meses que dura el ciclo, tarjeta de débito, botones de pago Payphone o Datafast, bajo esta modalidad, se puede cancelar matrícula o una o más colegiaturas completas, también puede ser diferido a 3 y 6 meses con interés, deberá ser asumido por el Estudiante.

2. Beneficio del 5% de descuento por pronto pago, en efectivo y por el costo total del semestre.

3. Efectivo, para cancelar cada cuota de arancel (tres cuotas en total), de acuerdo a las fechas establecidas en los kárdex de pago del Estudiante y mediante depósito o transferencia en las entidades bancarias autorizadas.

4. El pago con cheque, previa autorización del jefe financiero.

5. El estudiante que se matricule en período extraordinario, realice matrícula especial, segunda o tercera matrícula, cancelará un valor adicional que corresponde al 10% del valor de la matrícula.

Figura 2. Conceptos de pago.

Fuente: Adaptado de una investigación de campo.

El descuento por pronto pago se toma como una política a la gestión de cuentas por cobrar, en el caso de la universidad se aplica un descuento del 5% al total de la suma de la matrícula más los aranceles. Este beneficio se aplica si el pago es en su totalidad dentro de los primeros 30 días a partir de la matrícula, esto comprende el primer mes del semestre, provee un incremento de liquidez y la disminución de las cuentas por cobrar. Como señala Castrillo-Campos (2012) los descuentos por pronto pago es una alternativa que permite incentivar el pago anticipado de las facturas, contribuyendo a recuperar los créditos en un menor tiempo. Otra política aplicada por UCACUE, son los costos de inscripción, el valor es cero dólares, y fue particularmente concebido como estrategia durante el semestre 2020-1.

Mientras tanto, las cuentas incobrables se agrupan todas aquellas cuentas que representen derechos perdidos sobre terceras personas. Es decir, crédito irrecuperable, se procede hacer una estimación y crear una cuenta de provisión para absorber las posibles pérdidas (Aimara-Bastidas, 2015). Por consiguiente, a estimación de las cuentas incobrables de la universidad, se toma un porcentaje del 1% de la sumatoria del total de las cuentas por cobrar y se multiplica por el total de las ventas efectuadas. Para la estimación de las tasas y contribuciones (matrícula y aranceles de grado) se ha considerado la información histórica de los estudiantes matriculados en el último periodo, desprendiéndose de ella una tasa de castigo que es la resultante de haber evaluado el comportamiento de la población estudiantil que por una u otra causa no continúa estudiando en el ciclo inmediatamente posterior. Esta tasa de castigo ascendió en el periodo 2020 al 14.36%, y para el periodo 2021 al 11,34% aplicada a la totalidad de la población estudiantil.

El presupuesto como herramienta de planificación financiera

En este sentido, (Díaz-Barrios & Pacheco, 2015), al presupuesto lo definen como una herramienta para la gestión, permite diseñar planes, ejecutarlos, medirlos y evaluarlos acorde a las necesidades, objetivos y valores. Para (Ramírez-Molinares, 2011), un presupuesto, es una hoja de trabajo, que describe su estilo de vida (o tipo de vida). Un presupuesto es para su programa de equilibrio financiero, lo que una dieta es, para su programa de equilibrio físico.

Como herramienta de planificación, integración y coordinación el presupuesto agrupa las actividades, departamentos y responsables, para cumplir con los objetivos fijados en un periodo determinado (Muñiz, 2009). El presupuesto como herramienta de planificación financiera, se basa en la información confiable sobre la situación real y razonable de liquidez con la que cuenta, la misma que ayudará hacer frente a las obligaciones contraídas, así como también una conveniente planificación presupuestaria que le permita a la universidad cumplir con las metas en un tiempo determinado al ejercicio económico de un 1 año.

El presupuesto es asignado a las diferentes áreas, lo ejecutan con base a los resultados de las actividades y reportes de estados financieros, se proyecta tomando en cuenta la totalidad de los ingresos y gastos, para dar cumplimiento al conjunto de requerimientos que permitirá cubrir sin contratiempo alguno a las múltiples necesidades que demanda la operatividad institucional.

Por consiguiente, la planificación presupuestaria se realiza con datos históricos o estadísticos, una certera planificación de estos ingresos y gastos proveerá a la institución la libertad financiera necesaria, así como, la posibilidad de generar inversiones a tasas adecuadas que genere un incremento del valor invertido, obteniendo un beneficio monetario y una que permita mitigar los imprevistos que se presenten, como también la distribución del presupuesto, prudente y acorde a los requerimientos.

Figura 3. El ciclo presupuestario.

Fuente: Adaptado de Santiago (2018).

La Elaboración del Presupuesto comienza con una adecuada planeación conforme a las circunstancias del entorno, desde las unidades académicas y los diversos departamentos administrativos son ellos quienes sustentarán todas las necesidades y actividades previstas que se observará destellado en el Plan Operativo Anual (POA). La asignación está en función de un reporte claro, conciso y oportuno de todo los ingresos y gastos claramente identificados, asumiendo la realidad financiera y la liquidez, el mismo que hará frente a las diversas necesidades de bienes y servicios que ayudaran al desempeño de los objetivos establecidos por la entidad educativa. Las unidades o departamentos que demanda de una oportuna atención presupuestal son:

1. Unidades académicas-docencia.

2. Departamentos administrativos.

3. A proyectos de inversión en infraestructura y equipamiento, investigación e innovación, ciencia y tecnología.

4. Programas como proyectos educativos afines con la vinculación a la sociedad, con atención a grupos vulnerables, como también los programas de Educación Continua que permite la actualización profesional.

5.Unidades de producción como son: Hospital Católico Universitario, Academia TV, Radio Ondas Cañaris, Productora Audiovisual, Editorial

6. Servicio a la comunidad, Núcleo de apoyo contable y fiscal (NAF) y Consultorio Jurídico gratuito, Centro de Medicación, Instituto Neurociencias y UDIPSAI (psicología educativa y clínica, odontología, terapia de lenguaje y servicio social).

Durante el desarrollo y ejecución del presupuesto asignado puede presentar variaciones de ingresos y gasto, genere una modificación presupuestal. Sin presupuesto, la dirección de una empresa no se sabe hacia cuál meta debe dirigirse, puede incurrir en la administración incorrecta de los recursos económicos, la ausencia de presupuestos imposibilita cuestionar los resultados conseguidos en cuanto a ventas, abastecimientos, producción y/o utilidades (Burbano, 2011).

Un presupuesto bien planificado y distribuido ayuda a mermar los riesgos en las diferentes actividades de la organización, es un mecanismo que nos ayuda a la revisión de metas, políticas y estratégicas (Doncel-Castillo, 2017). El presupuesto está presente en las actividades cotidianas contables, por lo tanto, nos exige tomar decisiones viables, sensatas y prudentes, establecer estrategias, optimización de recursos, para llevar cabo los objetivos, metas con la mira al desarrollo y crecimiento.

MÉTODO

Al analizar la metodología que se usó en la presente investigación, se encontró con un tipo descriptiva y un diseño de estudio no experimental, los hechos no pueden ser alterados, se presentan como ocurrieron, en la investigación no experimental las variables independientes ocurren, no se tiene control directo sobre dichas variables ni se puede influir sobre ellas, porque ya sucedieron.

Como técnica para la obtención de la información se empleó la entrevista y la encuesta a dos funcionarios involucrados directamente con las actividades financieras, que indicaron como fue el proceder de pago de los estudiantes ante el periodo de la emergencia sanitaria Covid-19, donde la deserción estudiantil consideraron como la variable más importante que afecto el presupuesto en pandemia, otra alternativa empleada fue la revisión documental otorgada por el área de tesorería, así como la obtención de datos multivariables que facilitó el departamento de tecnologías, como fueron; sede, carrera, ciclo de estudio, periodo, etnia, monto, fecha de pago, fecha límite de pago y beneficiario de beca, que permitió el análisis más completo del comportamiento de las cuentas por cobrar.

Para el análisis de las multivariables se aplicó el programa stata con la finalidad de establecer los determinantes que intervinieron en el presupuesto en el periodo pandemia con relación al efecto de las cuentas por cobrar en el presupuesto, y siguiendo la teoría estadística se aplicó mínimos cuadrados generalizados que mediante iteraciones se calculó los coeficientes que influyen en el presupuesto.

Se aproximó de mejor manera las variables que intervinieron sobre el presupuesto, lo importante en esta metodología es buscar una manera de medir el efecto de la pandemia en el presupuesto. Se consideró como presupuesto la variable valor facturado, esta variable es el proxy de nuestra variable principal que es presupuesto (variable dependiente).

Finalmente, la población objeto de estudio se fundamentó en el total de los estudiantes de la UCACUE, luego se dio paso a la recolección y tabulación de la información, las respuestas fueron expuestos mediante tablas, y con apoyo del programa de Microsoft Excel, que permitió comparar, interpretar y validar la información, en donde las variables independientes, variable dependiente y los datos multivariables nos dio a conocer cuál fue el impacto de las cuentas por cobrar sobre el presupuesto durante estos dos periodos académicos.

RESULTADOS

Con una base de 287 mil 678 datos, aplicados a un software estadístico como stata, programa que suministra todas las herramientas necesarias para obtener datos reales, nos permita una interpretación y visualización de los datos asociadas a una interfaz gráfica y fácil de usar se obtuvo variables combinadas en pares con el fin de conocer la forma de la distribución de los datos.

El propósito de encontrar un modelo, que permita estimar el efecto o determinantes que afectan al presupuesto de la Universidad, en una instancia se planteó utilizar el modelo Logarítmico, puesto que se trabaja con valores monetarios, sin embargo, el modelo no fue aplicable porque presenta problemas de multicolinealidad de variables y esto se debe a la fuerte correlación existente entre el valor pagado, los descuentos y el porcentaje de becas, por el hecho de que todos estos se determinan sobre el valor facturado.

Luego se probó un modelo de regresión lineal que volvió a presentar problemas de colinealidad y para resolver este problema siguiendo la teoría estadística se aplicó mínimos cuadrados generalizados que permitió mediante iteraciones calcular los coeficientes que influyen en el presupuesto.

Se consideró como presupuesto la variable valor facturado por cuanto es el valor esperado que la Universidad posiblemente recibirá durante un semestre de estudio, sin considerar si se retira o no, y esto se debe a que la facturación es a crédito, esta variable es el proxy de nuestra variable principal que es presupuesto (variable dependiente).

Como variables independientes se categoriza en dos grupos económicos y socio gráficos, tales como: número de cuota, concepto de pago, valor pagado, descuentos, beca, porcentaje de beca, género, etnia, edad, periodo de estudios, valor pendiente de pago. Después de la modelación respectiva se omitieron dos variables que tenían multicolinealidad, valor efectivo a cobrar y valores pendientes y se definió el modelo con mejor predicción que facilite observar los efectos sobre el presupuesto.

De los datos obtenidos se puede verificar la existencia de variables que tienen un efecto positivo como negativo en el presupuesto Universidad Católica de Cuenca, estas variables nos permiten tener una visión más minuciosa de cuál fue el escenario financiero, nos indica un excedente o pérdida de liquidez y con ello ser oportuno en la toma de decisiones que equilibren el ingreso o egreso del efectivo.

Las variables que ayudan a incrementar o estabilizar el presupuesto son: descuento, cuota, valor a cobrar o valor facturado, género-hombre, y lugar, mientras que las variables que afectaron negativamente representadas con signo negativo son: número de cuotas, edad, morosidad-pago tardío, pago estudiante o deserción estudiantil.

La asignación de becas, es otra variable que afectó el presupuesto de la institución de manera negativa, esto se debe a que la universidad asumió esos costos, hasta que el estado le haga el desembolso o la asignación presupuestaria por concepto de becas, se puede visualizar en la tabla 1.

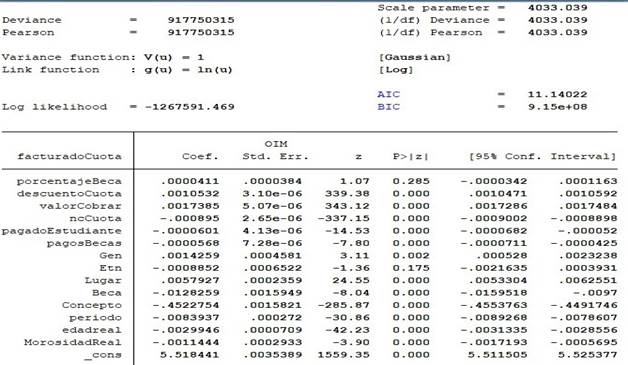

Tabla 1

Salida de las variables que afectan el presupuesto.

Fuente: Adaptado de una investigación de campo.

Del modelo planteado, doce variables tienen una significancia estadística menos 0.01 y dos variables no son significativos como son; porcentaje de descuento y la etnia. Aplicar descuentos a los estudiantes influye favorablemente en 0.1% sobre el valor facturado, esto se debe a que la aplicación de un descuento posiblemente incentiva el pago del arancel y matrícula, con lo cual se asegura incrementar la probabilidad de cobrar el valor facturado que la Universidad contara para su presupuesto. Por ello, al establecer estrategias de pago anticipado, de rediseños de carreras, influye positivamente al presupuesto.

El valor a cobrar influye positivamente el valor facturado, es decir, si los valores se mantienen estables en las carreras, los estudiantes tienden a cancelar sus obligaciones de manera responsables. Existe diferencias de costos entre carreras, lo cual conlleva a su vez que los estudiantes escogen carreras de mayor demanda, también las matrículas y aranceles serán mayores, por tanto, se incrementará el valor esperado a recibir para el presupuesto.

El número de cuotas a pagar influye negativamente en el presupuesto y esto se da por cuanto la Universidad tiene separados los valores de matrículas y aranceles y en este caso la tendencia es que el valor de matrícula es menor al arancel, en consecuencia, la probabilidad de que el estudiante pague más pronto su matrícula es elevada mientras que para un arancel es menor y aquí existe el efecto de la deserción estudiantil que no se ha podido cuantificar en el presente trabajo.

El efecto negativo del número de cuota hace que posiblemente disminuya el valor esperado para el presupuesto universitario. El valor pagado afecto negativamente al presupuesto y esto se debe principalmente a que no todos los estudiantes cancelan a tiempo sus obligaciones y adicionalmente el efecto negativo también se debe a la posible deserción estudiantil, esto nos permito confirmar en respuesta a la encuesta realizada al Jefe Financiero y al Rector de la Universidad Católica de Cuenca, que afirmaron que la pandemia Covid-19 si afectó la parte presupuestaria durante los periodos académicos 2020-2021, y una de las principales causales fue de deserción estudiantil con un 15%.

El periodo también tiene un efecto negativo sobre el presupuesto y posiblemente se debe al efecto pandemia ocasionada en 2019-2 y 2020-1, el confinamiento genera la disminución de ingresos de las familias que influyen en la liquidez al momento de cobro de una Universidad, esto conllevo a la necesidad de incrementar las fechas límites de pago, políticas de cuotas de pago, disminución de porcentajes de becas que originaron el decrecimiento del valor esperado del presupuesto. La edad tiene un efecto negativo y esto se debe en mayor parte a que la población estudiantil se concentra entre 18 y 24 años, que son jóvenes que no disponen de ingresos propios y dependen de los ingresos de sus padres, por tanto, este efecto en el presupuesto hace que este decrezca.

La morosidad mide el número de días de pago tardío de un alumno y acorde a lo esperando, su efecto fue negativo al presupuesto, es decir, mientras más se demore el estudiante de pagar sus obligaciones, la liquidez de la Universidad se ve comprometida y crea una disminución del presupuesto.

Tabla 2.

Variables cruzadas de beca, género y lugar.

|

|

Beca |

|

|

|

Gen |

No |

Si |

Total |

|

Mujer |

128.769 |

34.736 |

163.505 |

|

Hombre |

105.501 |

18.672 |

124.173 |

|

Total |

234.270 |

53.408 |

287.678 |

|

|

|

|

|

|

|

Beca |

|

|

|

Lugar |

No |

Si |

Total |

|

Cuenca |

160.360 |

31.124 |

191.484 |

|

Azogues |

52.064 |

12.008 |

64.072 |

|

Macas |

5.808 |

5.180 |

10.988 |

|

Cañar |

8.602 |

2.728 |

11.330 |

|

Troncal |

7.436 |

2.368 |

9.804 |

|

Total |

234.270 |

53.408 |

287.678 |

Fuente: Adaptado de la Base de Datos de la Universidad Católica de Cuenca

En la tabla 2, se obtiene que, la mayor cantidad de becas son asignadas a mujeres en un más de 50%, eso se debe a que posiblemente la condición socioeconómica de la mujer sea más vulnerable que la de un hombre, por esa razón se asignan una mayor cantidad de becas a este género. En Argentina, Chile y México se ha demostrado que existe un efecto negativo de ser mujer en la continuidad de estudios, por cuanto juega un rol importante dentro del hogar como madre y cabeza de familia.

La concentración de beca se encuentra en las ciudades de Cuenca y Azogues, se considera el total de los cuatro periodos de pandemia, se incluye las becas del 100% y becas parciales. Esa concentración se debe a que en estos dos Campus Universitarios se agrupa la mayor cantidad de Estudiantes.

Tabla 3.

Asignación de beca por concepto.

|

|

Beca |

|

|

|

Concepto |

No |

Si |

Total |

|

Matrícula |

175.685 |

40.056 |

215.741 |

|

Colegiatura |

58.585 |

13.352 |

71.937 |

|

Total |

234.270 |

53.408 |

287.678 |

Fuente: Adaptado de la Base de Datos de la Universidad Católica de Cuenca.

En la tabla 3, las becas están más dirigida a las renovaciones y a un mínimo porcentaje a becas nuevas, esto es posible por la duración de las carreras, los estudiantes cumplen en la mayor cantidad los requisitos para renovación, por tanto, el porcentaje de becas nuevas disminuye, es importante considerar la existencia del efecto de los estudiantes becados que terminan su carrera que habilitan la posibilidad de dar una nueva beca a un Estudiante. Las becas por etnia están entre indígenas y mestizos, y esto posiblemente se dé porque la Universidad Católica de Cuenca, cuenta con un campus universitario en la ciudad de Cañar, en las cuales las condiciones económicas necesiten un mayor apoyo para la continuidad de estudio.

Tabla 4.

Asignación de beca por periodo académico.

|

|

Beca |

|

|

|

Periodo |

0 |

1 |

Total |

|

2019-1 |

48.771 |

11.576 |

60.347 |

|

2019-2 |

45.341 |

11.412 |

56.753 |

|

2020-1 |

47.736 |

10.216 |

57.952 |

|

2020-2 |

45.942 |

9.972 |

55.914 |

|

Total |

187.790 |

43.176 |

230.966 |

Fuente: Adaptado de la Base de Datos de la Universidad Católica de Cuenca.

En la tabla 4, los cuatro periodos de becas se mantienen estables, sin embargo, hay una disminución en el periodo 2020-1 y 2020-2 por el efecto de la pandemia, pues las asignaciones estatales disminuyeron y los porcentajes de becas se redujeron.

La asignación de una beca tiene un efecto negativo en el presupuesto, por cuanto la asignación estatal no ingresa directamente en la factura que la Universidad, genera para cobro, sino que este llega cuando el estado asigna los valores a las arcas de la Universidad, por tanto, el valor a recibir es menor.

La beca por género y lugar incrementan al presupuesto, de hecho, ser hombre tiende a subir el valor esperado a recibir por la Universidad, principalmente porque no tienen cargas familiares que les condicionen a desertar de sus estudios, y en los lugares que se concentra la mayor cantidad de estudiantes tienen una alta probabilidad de cobrar las matrículas y aranceles completos.

El concepto, se refiera a matrícula y arancel y, su afecto negativo es bastante influyente en el presupuesto negativamente en un 45% y la causa probable se podría contestar con la variable número de cuota en la cual un arancel tiene una mayor probabilidad de ser incobrable esto se debe principalmente a que las cuotas de pago de la Universidad son diferenciadas entre arancel y valor de matrícula y este efecto se puede sentir más cuando la deserción estudiantil se incrementa.

PROPUESTA

Figura 1. Esquema de propuesta.

Fuente: Investigación de campo.

Políticas financieras para la Universidad Católica de Cuenca

Política de pagos

La Universidad Católica de Cuenca concibe y ejecuta su Presupuesto Anual sobre la base de la estimación de Ingresos Ordinarios (matrículas más aranceles) y Extraordinarios (rentas generadas por las Unidades de Producción) que los genere; cuya condición sine qua non es la de captarlos de conformidad con una programación de cobros previamente establecida, más aún cuando la ocurrencia y/o materialización de los ingresos permite financiar la operatividad institucional de manera periódica y respondiendo a los objetivos y metas estratégicas previstas.

Política de flujo de caja

El Flujo de Caja Proyectado por la Universidad Católica de Cuenca en la etapa de formulación presupuestal, responde a las expectativas de prognosis consideradas sea para la captación de ingresos cuanto para la cobertura de obligaciones con terceros; y su materialización, es decir la etapa de ejecución, considera como herramienta base las cifras presupuestadas, de manera que el uso programado de recursos dólares no genere efectos adversos por iliquidez.

Política de control interno

La Universidad Católica de Cuenca concibe sus operaciones académicas- administrativas, sustentándose en Normativa Interna, así como en Legislación instituida por los Entes de Control Externos. La generación de Políticas de Control Interno, están encaminadas al uso racional y optimizado de los recursos humanos, materiales, y tecnológicos, y su normativa se constituye en filosofía institucional en el propósito de que las acciones y/o actividades ejecutadas demuestren plena generación de valor.

Política de descuentos

La Universidad Católica de Cuenca neutraliza contingentes económicos que limitan a sus Estudiantes a concluir oportunamente sus Carreras, generando escenarios de beneficio, sea otorgando Descuentos por Pronto Pago, y/o asignando Becas Financiadas con Fondos Públicos y con Fondos Institucionales, en los dos últimos casos previo análisis socioeconómico a todos los segmentos de la población estudiantil postulante, y concediendo el beneficio a aquellos que se encuentran inmersos en los Grupos Sociales de Mayor Vulnerabilidad.

CONCLUSIONES

Para concluir este trabajo es importante señalar que han existido varias limitaciones en la base de datos, por tanto, se recomienda a futuras investigaciones concentrarse en medir los efectos posibles de la deserción estudiantil en las cuentas por cobrar y determinar las posibles causas que generan una disminución presupuestaria para la Universidad. Al no aplicarse una metodología similar en este tipo de estudios, también se sugiere a futuro estudiar el efecto en el presupuesto de las Cuentas por Cobrar sin considerar un shock de pandemia y comparar con este estudio. Se debe indicar que al realizar un trabajo de análisis en las Cuentas por Cobrar posiblemente existan sesgos de selección de variables, sin embargo, los resultados de las variables se encuentran acorde al efecto esperado y a la realidad del comportamiento en el desarrollo de la pandemia en Ecuador.

FINANCIAMIENTO

No monetario.

AGRADECIMIENTO

A la Unidad Académica de Posgrados de la Universidad Católica de Cuenca por el apoyo permanente a los procesos investigativos.

REFERENCIAS CONSULTADAS

Aimara-Bastidas, M. G. (2015). Diseño de una metodología para la concesión de crédito a los clientes de la empresa Fadhelec Cia. Ltda. Quito [Design of a methodology for granting credit to customers of the company Fadhelec Cia. Ltda. Quito]. https://dspace.ups.edu.ec/handle/123456789/7917

Castrillo-Campos, M. (2012). Strategies for the reduction of accounts receivable in the automotive parts industry. https://hdl.handle.net/2238/7325

Consejo de Educación Superior. (2015). RPC-SE-07-No.030-2015, 5. Recuperado de https://n9.cl/230si

Consejo Universitario. (2020). Resolución Nro. C.U. 857-2020-UCACUE, art. 6. CUENCA. https://documentacion.ucacue.edu.ec/collections/show/1479

Díaz-Barrios, J., & Pacheco, M. (2015). Control presupuestario en La Universidad del Zulia, Venezuela [Budgetary control at La Universidad del Zulia, Venezuela]. Actualidad Contable Faces, 18(31),58-79.

Doncel-Castillo, E. (2017). El presupuesto como herramienta de control de gestión en gerencia financiera de las empresas comerciales mis pymes [The budget as a management control tool in the financial management of commercial enterprises my SMEs]. http://hdl.handle.net/11396/4334

Espinoza, C. (2016). Quality of education and management indexes in relation to the budget of universities in Ecuador in 2015. Revista Universidad y Sociedad, 8(2), 210-217.

Fajardo, M. (2018). Gestión Financiera Empresarial [Corporate financial management]. Machala - Ecuador: Editorial UTMACH. http://repositorio.utmachala.edu.ec/handle/48000/12487

Muñiz, L. (2009). Control Presupuestario [Budgetary Control]. Barcelona: Profit.

Oviedo-Rodríguez, M., Medina-León, A., Negrín-Sosa, E., & Carpio-Vera, D. A. (2016). La planificación operativa con enfoque en procesos para las Universidades del Ecuador [Operational planning with a process approach for universities in Ecuador]. Ingeniería Industrial, 38(1), 116–127. Recuperado a partir de https://rii.cujae.edu.cu/index.php/revistaind/article/view/872

Pérez, A. (2018). Las cuentas por cobrar y su incidencia en la liquidez de la corporación universitaria americana [Accounts receivable and its impact on the liquidity of the American university corporation]. https://dspace.tdea.edu.co/handle/tda/409

Ramírez-Molinares, C. V. (2011). Los presupuestos: sus objetivos e importancia [Budgets: their objectives and importance]. Revista Cultural UNILIBRE, 2(11). https://revistas.unilibre.edu.co/index.php/revista_cultural/article/view/3981

Santiago, N. (2018). Formulación de presupuestos [Budget formulation]. Recuperado desde https://bit.ly/3Szr2O5

SLNE, P. C. (2012). Conceptos básicos de tesorería [Treasury basics]. Santiago de Compostela, CEEI Galicia: C.E.E.I Galicia, S.A. (BIC GALICIA).

Terrazas-Pastor, R. A. (2009). Modelo de gestión financiera para una organización [Financial management model for an organization]. PERSPECTIVAS, (23),55-72. https://www.redalyc.org/articulo.oa?id=425942159005

UNESCO. (2020). COVID-19 y educación superior: De los efectos inmediatos al día después [COVID-19 and higher education: From immediate effects to the day after]. https://n9.cl/estudio_unesco

Vargas, R. (2007). Estado de flujo de efectivo [Statement of cash flow]. Revista de las Sedes Regionales, vol. VIII, 114.

©2022 por los autores. Este artículo es de acceso abierto y distribuido según los términos y condiciones de la licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional (CC BY-NC-SA 4.0) (https://creativecommons.org/licenses/by-nc-sa/4.0/).